カードローンの危険性とは?利用者の口コミと賢い利用法を紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

お金が必要でカードローンの利用を検討しているけど、「カードローンは危険?」といった不安に感じる方もいるのではないでしょうか。

ですが、注意して利用できればほとんどの場合、リスクを回避できます。

この記事では、カードローンに危険性があると言われる理由や、日本貸金業協会によるレポートとマネットで募集した口コミをもとにメリットを紹介します。

記事後半では、賢い利用方法や申込む際の注意点を解説するので、ぜひご一読ください。

カードローンに危険性があると言われる4つの理由

カードローンに危険性があると言われる理由には、以下の4つが挙げられます。

- 他のローン商品に比べて金利が高い

- 借入期間が長引きやすい

- 他のローン審査に影響がでる

- 多重債務になる可能性がある

1.他のローン商品に比べて金利が高い

カードローンの危険性として1番に挙げられるのは、金利の高さです。

金利とは、借りたお金に対する利息の割合を表したものを指します。

借入期間と借入額が同じ場合、適用される金利の高さで利息額に違いが生じるため、高金利なローンを利用すると最終的な支払い総額が高くなってしまうのです。

カードローンは、住宅や自動車など購入の際に利用される目的別ローンと比較して、金利が高めに設定されています。

以下、目的別ローンとカードローンの適用金利の一例です。

| 金融機関 | 住宅 ローン |

自動車 ローン |

カード ローン |

|---|---|---|---|

| りそな銀行 | ・年0.370% (変動金利) ・年1.275% (固定金利) |

年1.9%~年4.475%(変動金利) | 年1.99%~年13.5% (変動金利) |

| みずほ銀行 | ・年0.375 (変動金利) ・年1.44% (固定金利) |

- | 年2.0%~年14.0% |

| 三井住友銀行 | ・年2.475% (変動金利) ・年2.620%~年2.810% (固定金利) |

年 4.475% (変動金利) |

年1.5%~年14.5% |

※固定金利:借入全期間にわたって金利が変わらないタイプ

※変動金利:定期的に金利の見直しが行われるタイプ

上記の銀行における住宅ローンの適用金利は、変動金利で年0.37%~2.475%で、自動車ローンでは年1.9%~4.475%です。

カードローンの上限金利は利息制限法で決まる

カードローンの上限金利は、下表のように利息制限法に基づいて設定されています。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

とはいえ、必ずしも利息制限法で定められた上限金利が適用されるわけではありません。

例えば、アコムでは適用金利を以下の範囲で設定すると明言しています。

| 借入額 | 適用金利 |

|---|---|

| 1~99万円 | 7.7%~18.0% |

| 100~300万円 | 7.7%~15.0% |

| 301~500万円 | 4.7%~7.7% |

| 501~800万円 | 3.0%~4.7% |

ただし、初めて利用される場合は、上限金利が適用されるケースがほとんどなので、利息負担が大きくなりやすい点は押さえておきましょう。

2.借入期間が長引きやすい

カードローンは、一度契約すれば、利用限度額の範囲内で何度も借入できる特徴を持ちます。

何度も追加融資を受けてしまうと、完済までの期間が延びてしまうケースがあるでしょう。

ローン商品は、完済するまで利息が発生するため、借入期間が伸びてしまうと、最終的に支払う利息総額が増えてしまいます。

お金が不足したからといって、無暗に出金を繰り返していると、借入期間が長引きやすいので注意が必要です。

カードローンの利息額をシミュレーション

カードローンは、主に消費者金融と銀行が扱っており、それぞれ上限金利が異なります。

カードローンを初めて利用する場合、上限金利が適用されるケースが多いため、どちらの金融機関を利用するかによって、最終的な支払い額に差額が発生する可能性が高くなります。

どれくらい利息が異なるのか、実際にシミュレーションを行ってみましょう。

一例として、10万円を「消費者金融カードローン」と「銀行カードローン」で1年間借りた場合は、以下のようになります。

| 金融機関 (適用金利) |

借入額 | 返済 回数 |

毎月の 支払額 |

支払 総額 |

|---|---|---|---|---|

| 消費者金融 (年18.0%) |

100,000円 | 12回 | 9,167円 | 110,011円 |

| 銀行 (年15.0%) |

100,000円 | 12回 | 9,025円 | 108,304円 |

上記の結果から、年18.0%と年15.0%の適用金利では、利息は「1,700円」以上異なります。

カードローンで借入を検討している方は、下記のシミュレーターで利息額を算出しておきましょう。

3.他のローン審査に影響がでる

カードローンを契約していると、利用限度枠分のお金を借りられる状態にあるため、他のローン審査に影響がでる可能性があります。

住宅や自動車ローンでは、返済比率(年収に占める年間返済額の割合)があるため、カードローンを契約している場合は審査に影響があるでしょう。

遠くない将来で、住宅や自動車をローンで購入しようとしている場合は注意してください。

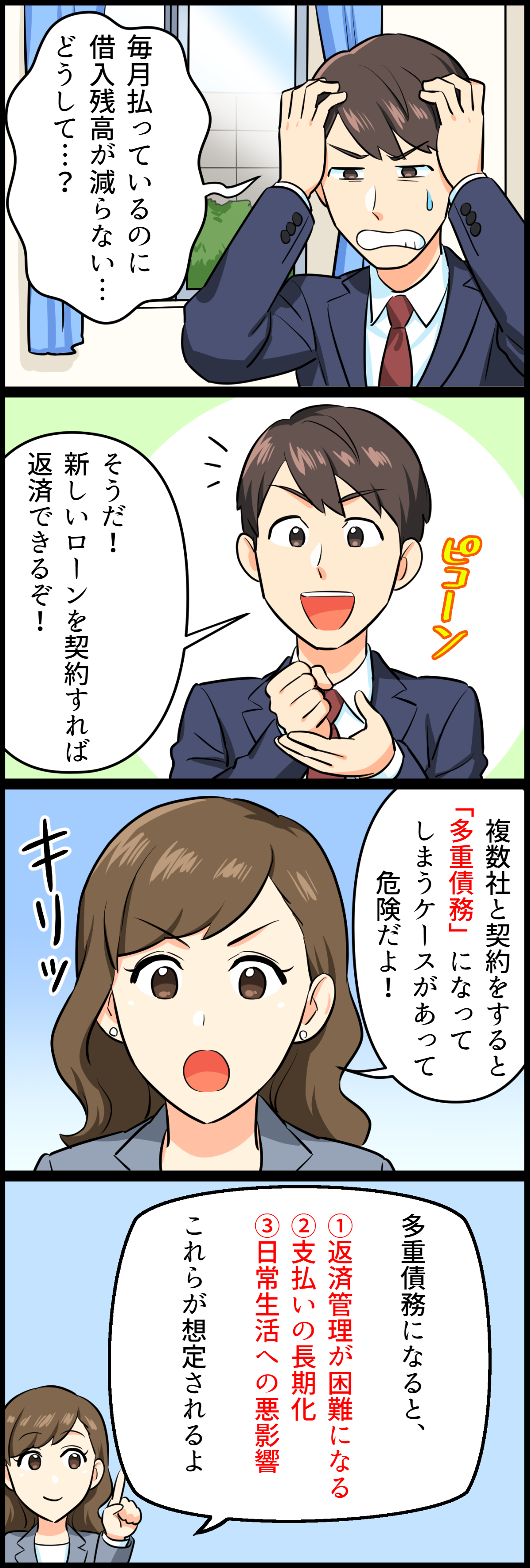

4.多重債務になる可能性がある

カードローンは、返済能力を認められれば、複数社と契約できます。

しかし、複数社と契約すると返済不能状態に陥りやすくなる「多重債務」と呼ばれる状態になるため、注意が必要です。

一般的に3社以上のカードローンを利用している人は、多重債務に陥っていると言えるでしょう。

Q.複数社のカードローン利用は危険?

ファイナンシャルプランナー|村上敬

ご自身で管理できる範囲であれば危険性は低いでしょう

複数社のカードローンを利用する場合、返済日が分散されてしまう恐れや、支払い方法が異なるケースなどが想定されます。これらは、返済遅れの原因に繋がるため、2社以上のカードローンを利用する場合は、返済日と支払い方法を十分に確認しておきましょう。

カードローンのリアルなメリットを紹介

カードローンの危険性を理解したところで、メリットにも目を向けてみましょう。

ここでは、「日本貸金業協会が公表している調査レポート」と「マネットが独自に集めた利用者からの口コミ」をもとに3つの項目に分けてカードローンのメリットを紹介します。

- サービスに関するメリット

- 申込に関するメリット

- 借り入れと返済に関するメリット

カードローンを実際に利用した人が、どのように利用していたのかを確認していきましょう。

公的機関の資料から見る「サービスに関するメリット」

日本貸金業協会の調査によると、カードローンのサービス内容に関して満足度が高かったのは以下の3項目です。

| 満足度が高かった上位3項目 | 割合 (回答者2,000名) |

|---|---|

| 保証人を立てずに借りられる | 43.2% (864名) |

| 無担保で借入できる | 41.2% (824名) |

| 小額で申込可能 | 37.9% (758名) |

引用元:資金需要者等の借入意識や借入行動等に関する調査結果報告|日本貸金業協会

不動産や自動車などの目的別有担保ローンは、一般的に担保となる資産がなければ契約できません。

返済できない場合、借金の代わりに担保の差し押さえが実行されます。

その点、カードローンなら担保や保証人の必要はありません。

借入の用途を問われないうえに、審査が早い傾向にあるため、お金が手に入るまでの時間が短いのが魅力だと言えるでしょう。

しかし、銀行が扱うカードローンでは、三菱UFJ銀行やみずほ銀行など5万円未満の借入を不可とするケースがあります。

マネットの口コミから見る「サービスに関するメリット」

実際の利用者からは、カードローンのサービス内容にメリットを感じているといった声もありました。

ユーザー評価

メールで契約まで完了したので助かりました

少額な金額でも借りることができ、助かった。それ以外に借入もあったので返済が大変であったがなんとか返済ができた。

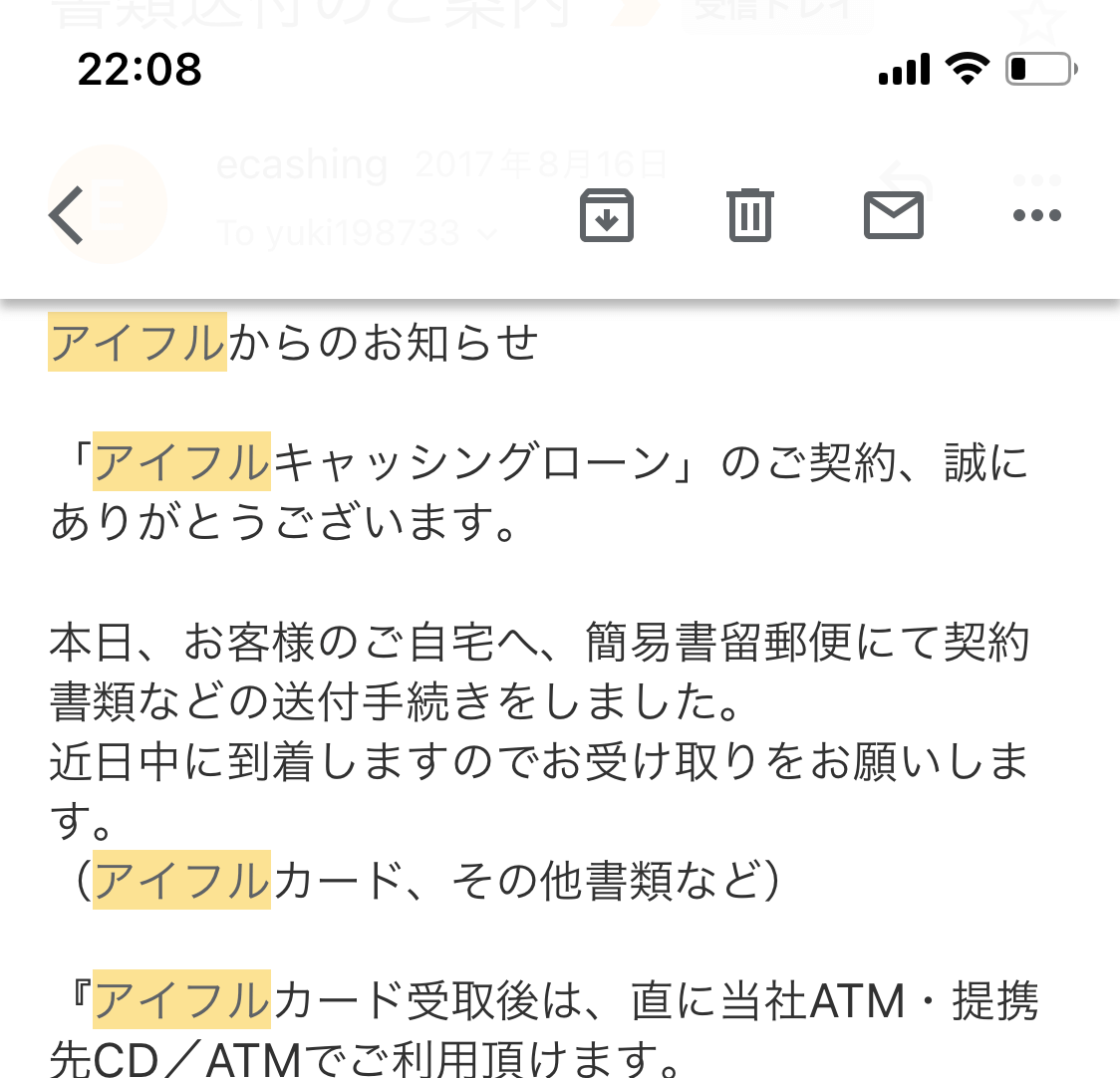

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 返済の容易さ | ||

上記のように、少額ではあるものの、複数社から借入できた人もいるため、お金に困ったときの手段としてカードローンを選ぶ人も少なくありません。

| 項目 | 詳細 |

|---|---|

| アンケート回答者 | 1633名 |

| 調査期間 | 2016年10月01日~2023年07月18日(現在) |

| 該当ページ | //ma-net.jp/card-loan/research |

公的機関の資料から見る「申込に関するメリット」

日本貸金業協会の調査によると、カードローンの申込に関して満足度が高かったのは以下の3項目です。

| 満足度が高かった上位3項目 | 割合 (回答者2,000名) |

|---|---|

| 申込手順が分かりやすい | 41.7% (834名) |

| いつでも申込できる | 38.1% (762名) |

| 申込から審査結果が分かるまでの スピードが早い |

37.0% (740名) |

引用元:資金需要者等の借入意識や借入行動等に関する調査結果報告|日本貸金業協会

消費者金融カードローンは、審査にスコアリングシステムを採用し、項目ごとに点数化しています。

そのため、比較的短時間で結果が得られるのです。

大手消費者金融の場合、最短20分から25分で審査結果が通知されます。

| 金融機関名 | 審査結果の連絡にかかる時間 |

|---|---|

| プロミス | 最短3分※ |

| アイフル | 最短20分 |

| レイク | WEB申込なら最短25分 |

| アコム | 最短20分 |

※お申込み時間や審査によりご希望に添えない場合がございます。

今すぐお金を借りたい方は、審査スピードが早く即日融資に対応している大手消費者金融を選ぶようにしましょう。

マネットの口コミから見る「申込に関するメリット」

実際の利用者からは、審査スピードだけでなく、「家族にバレない申込方法」があって助かったとの声も上がっています。

ユーザー評価

アプリで借入の申込や状況が確認できるので便利です。

契約後に郵送物も発送されることがない為、家族にバレずに借入することができました。審査も早くてアプリで管理ができる為、とても便利です。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年17.8% |

| 審査時間 | 30分以内 | 借入事実の把握 | 家族、配偶者 |

| 重視した点 | 借入スピード | ||

ユーザー評価

郵送物がなかったので家族にバレませんでした。

すぐにお金が必要な時に、審査が通りやすく融資もすぐにして貰えたので助かりました。特別郵送物もないので家族にバレてしまう心配もありませんが、一度に借りすぎると癖になってしまうのと返すのが大変なので、本当に必要な分だけ借りるというのがオススメです。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

カードローンを扱う金融機関は、利用者のプライバシーに配慮をして融資をするため、周囲の人に気づかれず必要なお金を借りられるメリットがあります。

| 項目 | 詳細 |

|---|---|

| アンケート回答者 | 1633名 |

| 調査期間 | 2016年10月01日~2023年07月18日(現在) |

| 該当ページ | //ma-net.jp/card-loan/research |

公的機関の資料から見る「借り入れと返済に関するメリット」

日本貸金業協会の調査によると、カードローンの借入・返済に関して満足度が高かったのは以下の4項目です。

| 満足度が高かった上位3項目 | 割合 (回答者2,000名) |

|---|---|

| いつでも借入できる | 38.1% (762名) |

| スマホやパソコンを使って 借入や返済ができる |

36.5% (730名) |

| 借入手続が可能な 店舗・ATM多い/近い |

36.5% (730名) |

| いつでも返済できる | 36.4% (728名) |

引用元:資金需要者等の借入意識や借入行動等に関する調査結果報告|日本貸金業協会

ご自身のタイミングで借入や返済ができる点に、メリットを感じる方が大半を占めていました。

ファイナンシャルプランナー|村上敬

金融機関によってはカードがなくても借入や返済ができます

大手消費者金融や銀行が扱うカードローンの中には、ローン用のカードを発行せずに借入や返済をすることができます。その場合は、振込対応か一部の提携ATMでスマホアプリを介することになるでしょう。申込前に、カードを発行せず利用できるか確認しておきましょう。

マネットの口コミから見る「借り入れと返済に関するメリット」

マネットに集まった借入・返済に関する口コミを確認すると、公的機関と同様、「ご自身のタイミングで借入や返済ができる」という点に、メリットを感じる方が大半を占めていました。

ユーザー評価

対応が早くてすぐに借りることができました。

急にお金を借りる必要があるときに、いつでも利用できるのがいい!24時間利用可能は本当に助かった。他と比べてみると利息も安いし、おすすめ。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 配偶者 |

| 重視した点 | 借入スピード | ||

ユーザー評価

申し込みから借り入れまでがスムーズ

申し込みがインターネット上で全て完結でき、審査も早く、借入と返済は全てコンビニエンスストアのATMで対応可能な点。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年0.18% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

カードローンは、原則24時間365日で融資対応をしているケースが多いので、金欠で支払いに困る場合にも心強いでしょう。

返済に関しては、「ATM返済」「口座振替」「振込」といった多様な返済方法が用意されています。

返済忘れを防ぐためにも、利用しやすいサービスを選択し、上手に活用してみてください。

| 項目 | 詳細 |

|---|---|

| アンケート回答者 | 1633名 |

| 調査期間 | 2016年10月01日~2023年07月18日(現在) |

| 該当ページ | //ma-net.jp/card-loan/research |

カードローンを賢く利用するポイント

ここまで、カードローンの危険性のほか、実際に利用した人が感じているメリットを紹介しました。

「申込前」と「利用中」に分けて、それぞれ押さえておくポイントを解説します。

「申込前」に押さえる項目は4つ

初めてカードローンを利用される方は、まず申込前に押さえておくポイントを整理しましょう。

申込前に押さえるポイント |

- 同時に何社も申し込まない

- 場合よっては目的別ローンを選ぶ

- カードローンの利用前に返済計画を立てる

- 必要な分だけの借入希望額で申込する

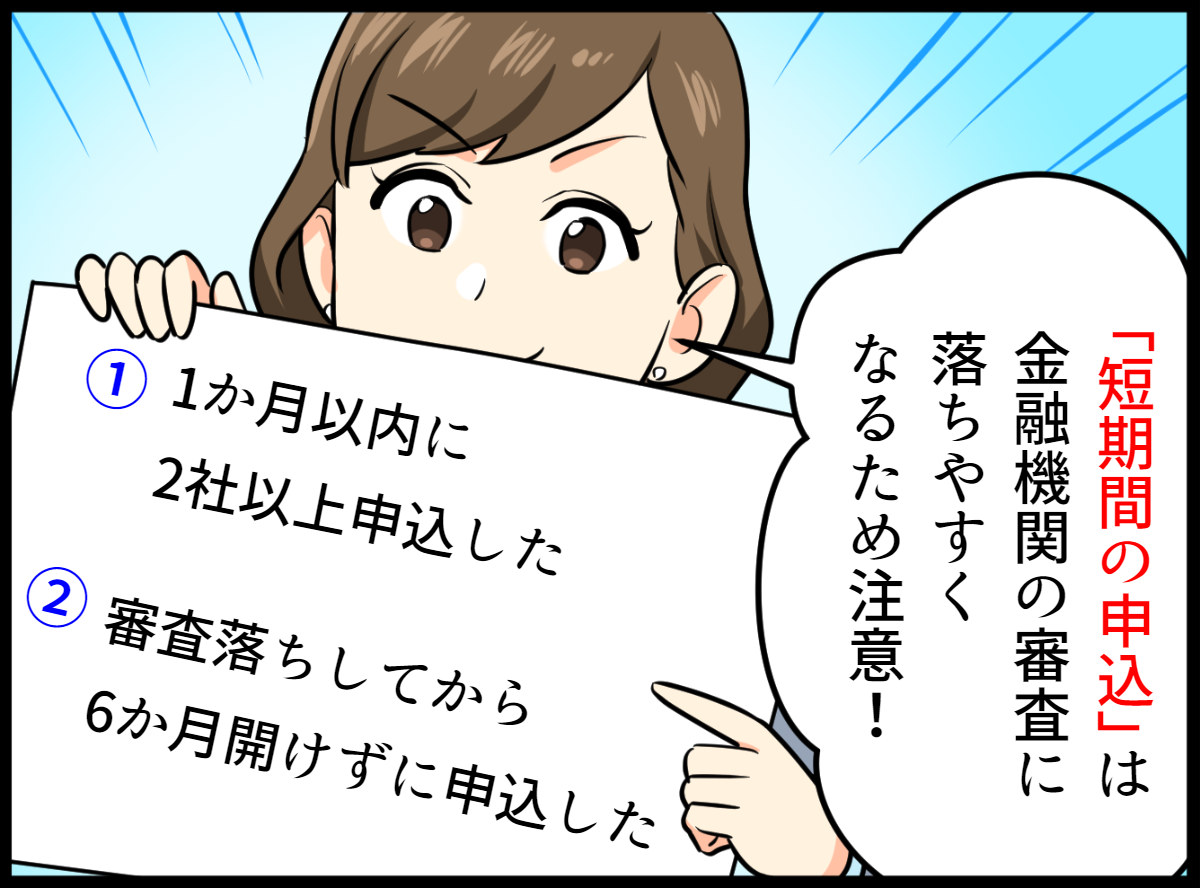

1.同時に何社も申し込まない

カードローンを検討している場合は、同時に何社も申し込まずに、必ず1社に絞りましょう。

審査に通過できるか不安な方は、数社同時に申込しようと思うかもしれません。

しかし、短期間に複数社へ申込する行為は、審査にマイナスの影響を与えてしまうケースがあります。

カードローンへ申込すると、申込履歴が信用情報機関に登録され、6ヶ月間保存されます。

各カードローン会社は、審査の際に個人の信用情報を必ず参照し、申込履歴や返済状況を調査したうえで、返済能力の有無を判断します。

そのため、同時に何社への申込履歴があると、「お金に困っているイメージ」を与える可能性があり、審査に通りにくくなるのです。

2.使い道が決まっている場合は目的別ローンを選ぶ

カードローンは他のローンに比べると金利が高く設定されています。

そのため、ご自身の利用用途に対する目的別ローンがある場合は、そちらを選択された方が、利息総額を減らせる可能性があるでしょう。

カードローンは、「即日融資を受けたい」「何度か利用する可能性がある」といった場合に利用するべきでしょう。

安易にカードローンを選択するのではなく、ご自身にあったローン商品を選ぶようにしましょう。

3.カードローンを利用する前に返済計画を立てる

カードローンを賢く利用するには、事前に完済までの計画を立てて進めるのがポイントです。

借入希望額と収入のバランス、毎月の返済額、完済時期、利息も含めた総支払額をチェックしておきましょう。

そのうえで、生活に影響を与えない返済額を計算します。

例えば、病気やケガ、冠婚葬祭といった急な出費が発生した場合、ある程度の余裕がないとまた借金をしなくてはならない状況に陥ってしまう恐れがあるでしょう。

返済計画を立てる際は、各カードローン会社の公式サイトに用意されている「返済シミュレーション」が便利です。

毎月の返済額や完済までの期間(回数)が瞬時に分かり、正確な返済計画を立てられます。

4.必要な分だけの借入希望額で申込する

借入希望額は、本当に必要な分だけにして申込ましょう。

そういった利用限度額に余裕がある場合にも、必要最低限の借入にとどめるのが賢明です。

借入金が大きくなるほど、短期での完済が見込めなくなり、利息を支払いながら長期間返済を続けなければなりません。

毎月の返済負担を軽減するのであれば、必要以上の借入を繰り返さず、確実に完済させるようにしましょう。

「利用時」に押さえる項目は2つ

カードローンを利用しているときは、「返済遅れ」「完済までの期間」に注意しましょう。

上記の注意点を把握しないまま利用してしまうと、信用情報に傷がつき、いつまでたっても支払いが完了しないといった状況に繋がりかねません。

これらを避けるためにも、以下でそれぞれのポイントを解説するので、しっかり押さえておきましょう。

利用時に押さえるポイント |

- 借入額や返済日を把握しておく

- 繰り上げ返済で早めの完済を目指す

1.借入額や返済日を把握しておく

毎月の支払い日と金額を把握して、無理なく返済ができる状態にしましょう。

これらを知らずにカードローンを利用すると、滞納に繋がる恐れがあります。

借入額や返済日は、以下の方法で確認しましょう。

利用状況を確認する方法 |

- 会員専用ページを確認する

- ATM利用時に発行される明細を確認する

- スマホアプリを確認する

- サポート窓口へ電話する

返済忘れを防ぎたい場合は、自動的に口座から引き落としをしてくれる「振替」で返済しましょう。

ファイナンシャルプランナー|村上敬

ご自身の収支を把握してから返済しましょう

毎月の収支を正確に把握すれば、無理なく返済を続けられるでしょう。返済不能になる要因のひとつに、ご自身の収支バランスを確認せず、無計画に借入を繰り返してしまうことがあげられます。ご自身の収支バランスを把握すれば、そういった事態を防げるでしょう。

2.繰り上げ返済で早めの完済を目指す

毎月の返済額を滞りなく支払うのも大切ですが、経済的に余裕があるときは繰り上げ返済で早めの完済を目指しましょう。

繰り上げ返済とは、借入残高の一部もしくは全部を支払う方法です。

借入残高の返済に充てられるので、その金額に対応する利息の支払いが不要になります。

つまり、繰り上げ返済を行うと、総支払額を減らす効果が期待できるのです。

ただし、毎月の返済とは別に支払うため、その後の生活が苦しくならないタイミングで行うと良いでしょう。

まとめ

この記事では、カードローンに危険性があると言われる理由や実際の利用者が感じているメリット、利用する際のポイントを紹介しました。

カードローンの危険性は、申込前と利用時それぞれでポイントを押さえれば、デメリットを回避できます。

それらを理解し、正しく利用できれば、危険性は低く抑えられるので安心してください。

口コミを投稿してくれた方のように、多くのメリットがあります。

返済計画を立て、早めの完済を目指しましょう。

Q.カードローンの利息負担を抑えるには?

ファイナンシャルプランナー|村上敬

無利息サービスを適用してくれる金融機関を利用しましょう

カードローンは、適用される金利が高い特徴を持ちますが、利用する金融機関によっては、無利息サービスを適用してくれるところもあります。無利息サービスとは、その名の通り、利息負担がかからない期間のことです。短期間かつ少額の借入であるなら、カードローンの利用であっても利息負担を少なくできるでしょう。