カードローンの複数申込をするリスクや注意点を専門家が紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

1級FP技能士、行政書士、宅地建物取引士、1種証券外務員、ビジネス法務エキスパート

東証プライム上場の金融機関に勤務し、主に住宅ローンの相談販売を担当。顧客に対し最適資金計画を提案しマイホーム

購入に関する法令や税額控除制度についても説明。これらの経験を活かし勤務と並行し金融・不動産に特化したライターとし

て活動しています。>公式ウェブサイト

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 複数のカードローン利用を考えている

- 追加でお金を借りたい

- そもそも複数社から借りていいの?

カードローンへの複数申込は可能なのか、気になる人も多いのではないでしょうか。

すでに、金融機関から借入していても、急にまとまった現金が必要になることもあります。

そうした際に、複数社から借入をできるのか、そうするべきなのか分かりやすく解説するのでぜひ確認してください。

複数のカードローンへの申込は可能!

結論からいうと、複数のカードローンへの申込は可能です。なぜなら、複数のカードローンを使ってはいけないというルールがないからです。

しかし、複数のカードローンを使うのはリスクもいくつかあるため、慎重に検討する必要があります。

実際にどのくらいの人が複数のカードローンを利用しているのか、まずは実態から確認してみましょう。

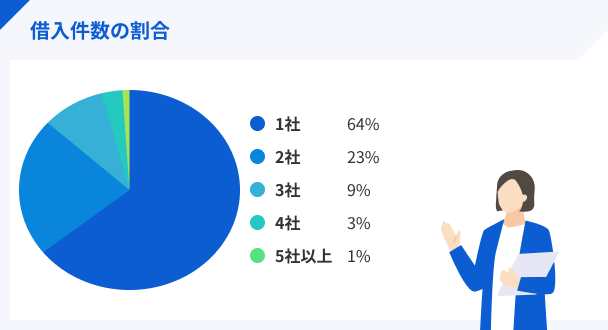

2社以上から借入がある人の割合は全体の3割以上

金融機関から借入している人の信用情報を管理している指定信用情報機関のJICCの資料によると、借入件数ごとの利用者数は2023年の12月時点で以下のようになっています。

| 借入件数 | 利用者数 |

|---|---|

| 1件 | 682.9万人 |

| 2件 | 238.1万人 |

| 3件 | 93.7万人 |

| 4件 | 34.3万人 |

| 5件以上 | 14.2万人 |

引用元:信用情報に関する統計|(3)残高がある者の借入件数毎の登録状況|JICC

つまり、金融機関から借入をしている人のうち、3割以上の人が2社以上利用していることになります。

マネット編集担当/キャッシングガイド

奥山 裕基

複数の金融機関から借入した経験のある人に何回か話を聞いたことがありますが、多くの人が生活費の資金に使っている印象があります。複数社利用することが必ずしも悪いわけではありませんが、借金をすることに慣れてしまう原因にもなるので、慎重に検討しましょう。

複数のカードローンに申込する際の注意点

複数のカードローンを利用するには、審査に通過しなければいけません。間違った認識で申込してしまうと、審査落ちする可能性が高くなります。

逆に、ここで解説する3つの注意点を守れていれば、審査に通過する可能性は高くなるので頭に入れておきましょう。

複数のカードローンを利用する際の注意点 |

- 短期間に複数のカードローンへ申込しない

- 各種支払状況に遅れがない

- 収入に対して過度な借入をしていない

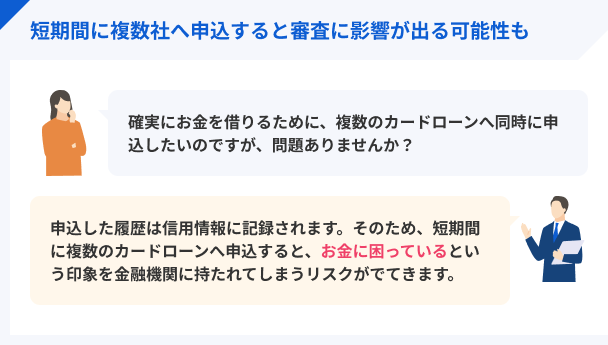

同時に複数のカードローンに申込はしない

カードローンの申込履歴は指定信用情報機関に登録され、一般的には6カ月間程度保存されています。

指定信用情報機関とは、消費者金融などの金融機関から提供された個人の信用情報を管理・提供する機関です。カードローンを提供する金融機関は、申込者の申込履歴を必ず参照します。

たとえば、1カ月以内に5~6社への申込履歴があると「経済的に不安があるのではないか?」といったように審査でマイナスの影響がある場合があるのでご注意ください。

ファイナンシャルプランナー|桜井 鉄郎

同時に申込しても審査に通る可能性が確実に上がるわけではない

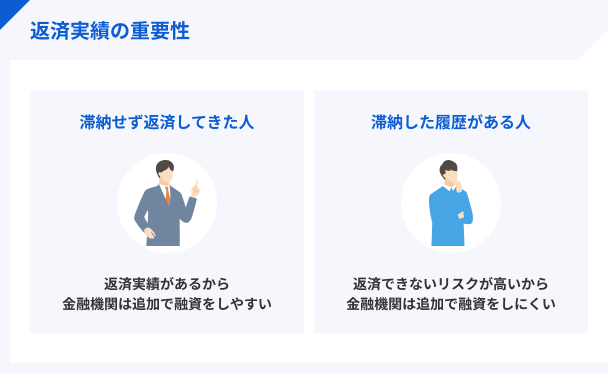

金融機関は審査をする際に必ず申込者の信用情報を確認します。審査基準は金融機関によって変わるものですが、既に多額の借入をしている人や過去にクレジットカードや携帯料金を滞納した記録が信用情報にあれば、同時申込をしても審査に通るのは難しいでしょう。説明したように、申込履歴も信用情報に残るので、なるべく1社ずつ申込しましょう。

各種支払状況に遅れがない

短期間での過度な申込履歴だけでなく、クレジットカードや携帯本体料金の割賦払いなどで滞納がある場合も注意が必要です。

上記のようなケースも信用情報に記録が残ってしまい、カードローンだけでなくクレジットカードや各種ローンが新規で利用できなくなる可能性があります。

滞りなく支払われていれば問題ありませんが、そうでない場合は信用情報機関で情報開示をして一度現状を確認してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンの審査に落ちた経験のある何人かに話を伺いましたが、ほとんどの人が過去に何らかのサービスで滞納をしていました。大手消費者金融の審査に落ちた後に、中小消費者金融に申込したら審査に通ったと話してくれた人もいましたが、滞納した履歴があると選択肢が狭まる印象です。

収入に対して過度な借入をおこなっていない

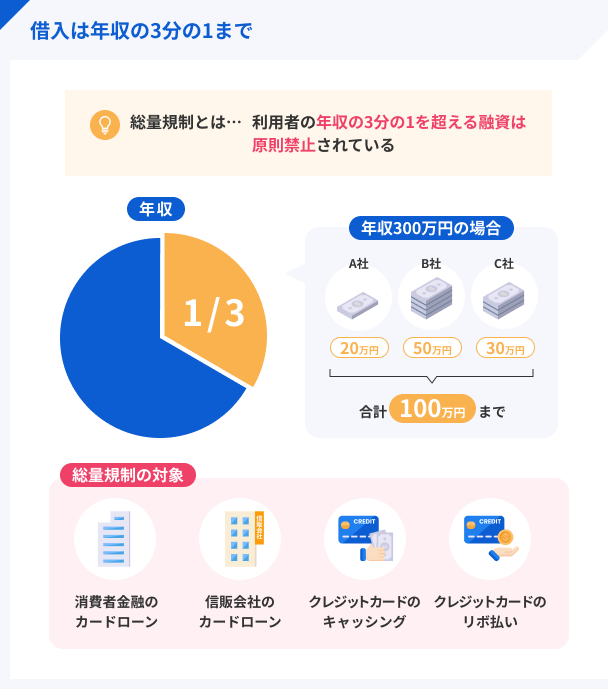

複数のカードローンへ申込すると、「総量規制」に抵触するケースがあります。

総量規制とは、貸金業者は原則として利用者の年収の3分の1を超える金額の貸し付けを禁止する制度です。

すでに総量規制のギリギリまで借入がある場合は、申込時に希望した金額と実際の融資額に差が出たり、そもそも融資してもらえなかったりする可能性が高まります。

ご自身の年収と、他社借入があれば残高を事前にチェックしておきましょう。

ファイナンシャルプランナー|桜井 鉄郎

銀行は総量規制の対象にならない

総量規制は貸金業法で制定されているもので、消費者金融や信販会社といった貸金業者を対象にした法律になります。そのため、銀行法をもとに運営している銀行に総量規制は適用されません。しかし、銀行も独自のルールで融資をおこなっているケースが多く、年収の3分の1以上の融資を受けることは難しいのが実情です。

複数のカードローンを利用するデメリット

ここまで説明したとおり、信用情報に問題となる点がなく、総量規制の範囲内であれば、複数のカードローンの利用が可能です。

とはいえ、いくつかデメリットが生じます。どんなデメリットがあるのかそれぞれ詳しく見ていきましょう。

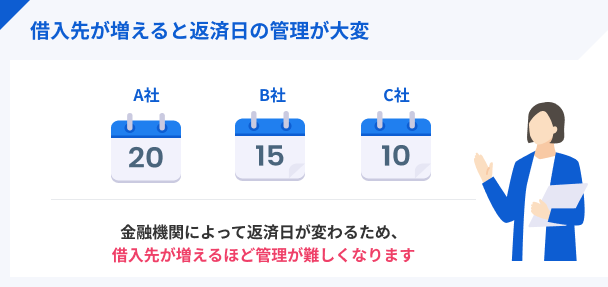

返済日の管理が煩雑になる

カードローンによって返済日が決まっており、返済先が複数になれば毎月異なる日に支払います。うっかり返済日を過ぎてしまうケースも想定されるなど、管理が煩雑になりがちです。

返済日を自分で指定できるカードローンもありますが、そうではないところもあるので、借入先が増えるほど返済管理は難しくなってしまいます。

また、1日でも返済が遅れると、遅滞損害金として年20.0%を上乗せして額を支払わなければなりません。遅滞損害金は、遅れた日数に対して加算されるので、滞納の期間が長くなるほど負担も大きくなります。

ファイナンシャルプランナー|桜井 鉄郎

複数社から借入する場合は滞納しない仕組み作りが大切

カードローンの支払いを滞納する大きな原因となっているのが、返済日を把握していないことによる支払い忘れです。複数社利用するとなると、返済日の管理が複雑となるため支払い忘れのリスクが大きくなります。近年ではアプリなどで返済日を通知してくれる機能が備わっているところが増えているので、積極的に活用して、支払い忘れを起こさない工夫をしましょう。

いくら借りているのか把握しにくくなる

複数のカードローンを利用すると、それぞれの借入額が曖昧になり、全体でいくら借りているのかが把握しにくくなります。

借入残高の把握ができていないと、返済計画も立てにくくなるため、気づかないうちに総量規制に抵触する可能性も上がる点も認識しておきましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

利用者に話を聞くと、カードローンは気軽に使えてしまうからこそ、気づいたら必要以上の金額を借りてしまっていることがよくあるようです。これが複数利用になると、借入額を確認する手間が増えて管理がさらに難しくなるでしょう。「気づいたら返済するのが難しい金額になっていた」というケースもありえるので、こまめに借入額を確認する習慣をつけましょう。

1社での借入より金利が高くなる場合がある

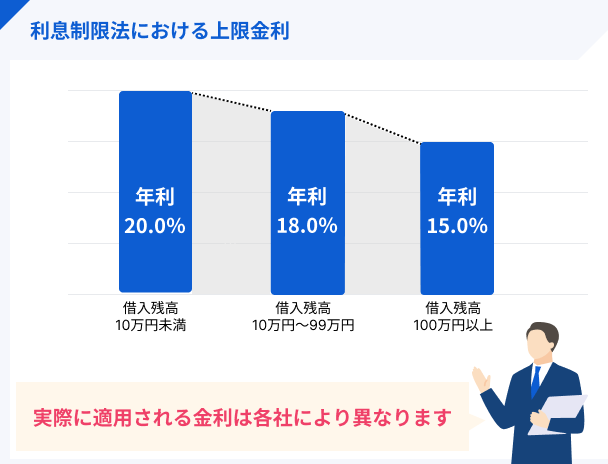

初めての契約では、利息制限法で定められる上限金利が適用されるケースがほとんどです。

引用元:上限金利について|日本貸金業協会

利息制限法では借入額が増えるほど、上限金利が低くなるよう設定されています。一例として、100万円借りるケースで金利の違いを確認しましょう。

| 借入状況 | 上限金利 |

|---|---|

| 1社から100万円借入 | 年15.0% |

| 2社から50万円ずつ借入 | 年18.0% |

上記のように、複数のカードローンを利用すると金利が高くなる可能性もあるため、1社で適用金利を下げて借入する方がお得になります。

ファイナンシャルプランナー|桜井 鉄郎

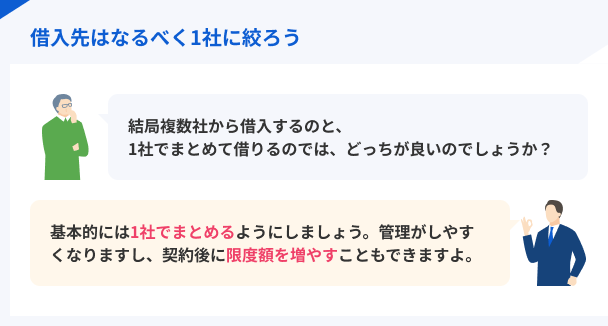

借入額が増えてきたタイミングで借入先を1つにまとめると金利を下げられる

既に複数のカードローンを利用している人は、借入額が増えてきたタイミングで1つのカードローンにまとめる選択肢を持ちましょう。たとえば、2社利用していて、年18.0%の金利で各社から50万円ずつ借りている場合、どちらかに1社にまとめれば利息制限法により適用金利が年15.0%まで下がる可能性が高いからです。借入先を1つにまとめたほうが管理も楽になるので、メリットが大きい方法といえるでしょう。

複数のカードローンを利用した人のインタビュー

「実際に複数社から借りるとどうなるの?」と疑問を抱く人もいるでしょう。ここでは、大手消費者金融と中小消費者金融どちらも利用した経験のある田中さん(仮名)のインタビュー内容を一部紹介します。

合計10社から借りた経験がある人のリアルな声を参考にしてください。

※(左)田中さん(右)インタビュアー

| 項目 | 詳細 |

|---|---|

| 年齢 | 28歳 (インタビュー当時) |

| 出身 | 東京都 |

| 借入当時の居住地 | 大阪府→長崎県 (どちらでも借入を経験) |

| 借入当時の職業 | マスコミ関係 |

| 借入当時の年収 | 500万円前後 |

| 借入当時の住居 | 賃貸マンション |

| 家賃 | 7万円程度 |

マネット編集者

田中さん

田中さん

マネット編集者

田中さん

より詳細のインタビュー内容は以下の記事で紹介しています。気になる人はご覧ください。

マネット編集担当/キャッシングガイド

奥山 裕基

田中さんのように、複数のカードローンを使うことによって商品の比較ができるというメリットもあります。しかし、借入先をむやみに増やすのはリスクも大きいので、慎重に判断してください。2~3社利用してみて、その中で一番使いやすかったところにまとめたという人もこれまで見たことがあります。

複数の借入よりも1社に絞るほうが有効!すぐにお金を借りる方法

説明してきたように、複数のカードローンの利用は可能ですが、デメリットもあるため、できるだけ1社に絞って借りるのがベストです。

国民生活センターによると、近年複数社から借入している多重債務者から、返済に関する相談事が増えてきているとのことです。

〇多重債務者の相談件数

| 年度 | 相談数 |

|---|---|

| 2020 | 20,777 |

| 2021 | 20,381 |

| 2022 | 21,288 |

このデータから見るに、複数社から借入すると返済が滞るリスクが高いことが伺えます。

ここでは、借入先を増やさないようにできることを解説していくので、参考にして対策してみてください。

- 新規申込前に簡易診断サービスを活用する

- すでにカードローンを利用している場合は限度額を増やす

- 2社以上借入している場合はおまとめローンも検討する

ファイナンシャルプランナー|桜井 鉄郎

お金を借りることが習慣になると多重債務になりやすい

金融機関からお金を借りる場合、目的を明確にする必要があります。たとえば、「資格取得のための費用」といったように割り切るイメージです。逆に目的を決めないと、困ったときにお金を借りる習慣が身に付いてしまい、借入額や借入先が増えて返済が困難になる状況に陥りやすくなります。もし、生活費が足りずに日常的にお金を借りているのであれば、支出を見直すなどの対策が必要です。

新規申込前に簡易診断サービスを活用する

カードローンを利用したいけれど、借入できるのか不安な人も多いでしょう。そういった場合に役立つのが簡易診断サービスです。必要事項を入力するだけで、審査可能か判断できます。

申込する前に簡易診断を活用すると、実際に借りられるかどうかが確認できて安心です。ただし、借入を保証するものではありません。あくまでも目安として活用しましょう。

たとえば、大手消費者金融のアコムの簡易診断では、「年齢」「年収」「他社の借入状況」を入力するだけで、借入できる可能性が高いかどうか簡単に診断してくれます。

画像引用:アコムの3秒診断

マネット編集担当/キャッシングガイド

奥山 裕基

簡易診断ツールは大手消費者金融だけでなく、銀行カードローンの公式サイトにも掲載されているケースがほとんどです。簡易診断に通ったからといって、本審査に必ず通るわけではありませんが、一つの基準にはなるので申込前に必ず使ってください。

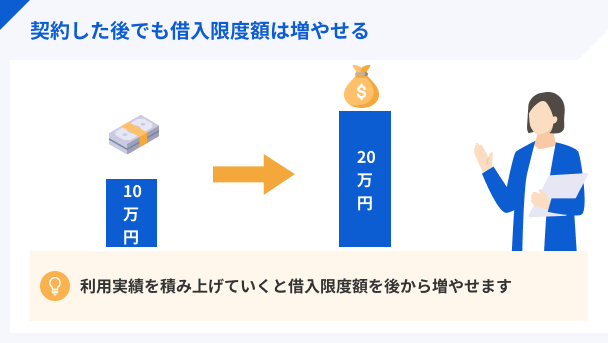

すでにカードローンを利用している場合は限度額を増やす

すでにカードローンを利用していて、今より多くのお金を借りたいと考える人は、新たにカードローンの申込せずに、まずは限度額の増額を検討してみましょう。

限度額を増額するためには、増額審査に通過する必要があります。また、限度額アップによって適用される金利が低くなる可能性もあります。ただし、増額審査は新規申込に比べてより慎重な審査がおこなわれるため、スムーズとは限らない点に注意しましょう。

カードローン会社によって増額申請の方法や受付時間は異なるので、事前に確認しておきましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムやアイフルなどの大手消費者金融では、返済をしっかりおこなえている人に対して、定期的に増額の案内がメールや電話で送られてくるようです。利用限度額を増やしたい人は、この案内が来たタイミングで申請するのも一つの方法です。

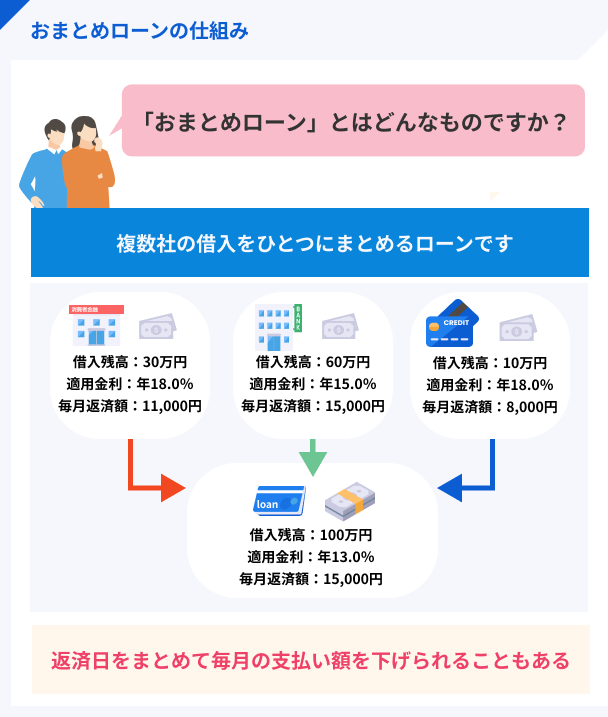

2社以上借入している場合はおまとめローンも検討する

2社目の借入を検討している場合、総量規制以上の金額を借りられるおまとめローンを検討しましょう。

おまとめローンは例外貸付(顧客の利益の保護に支障を生ずることがない貸付)に分類されるため、年収の3分の1を超えても返済能力があると認められれば借入ができます。

ちなみに、大手消費者金融が提供するおまとめローンであれば最短即日融資も可能で、一例としてプロミスのサービスをご参照ください。

| 項目 | 詳細 |

|---|---|

| ローン名 | プロミス |

| 限度額 | 300万円 |

| 金利 | 年6.3%〜17.8% |

| 返済期間 | 返済期間最長10年 |

| 使途 | 他の貸金業者からの借入返済 |

プロミスのおまとめローンを利用できるのは、申込時の年齢が20歳以上65歳以下のご本人で、安定した収入のある人です。主婦や学生の人でも、パート・アルバイトによる安定した収入があれば申込ができます。

他社からの借入すべてに利用できるわけではなく、他の消費者金融といった貸金業者のみが対象となる点に注意が必要です。

総量規制対象外となる借入について、具体例を挙げます。

- 銀行カードローン・各種ローン

- 不動産などの担保があるローン

- クレジットカードのショッピング枠

- 個人事業主への貸付

- 奨学金

上記の借入を除いて、他の消費者金融の借入を合わせて300万円以内であれば、プロミスのおまとめローンを選択しましょう。

ファイナンシャルプランナー|桜井 鉄郎

おまとめローンは返済用のローンであるため増額は基本的にできない

おまとめローンは借入先を一つにまとめて、返済をスムーズにおこなうことを手助けする返済用のローンです。分かりやすく言うと、返済に集中したい人向けのローンになります。そのため、後から限度額を増額するのは基本的にできません。

今すぐお金が必要な人は即日融資可能なカードローンを検討しよう

この記事を読んでいる人の中には、以下のような悩みを持っている人もいるでしょう。

- 既に1社利用しているけど限度額いっぱいだから、もう1社から借りたい

- 審査に落ちて借りるのが遅くなるのが怖いから、複数社に同時申込を検討している

もし、このような状況なのであれば、最短即日融資に対応している大手消費者金融の利用を検討してください。大手消費者金融は審査スピードに優れており、申込から3分~20分※程度で借りられることがあるからです。

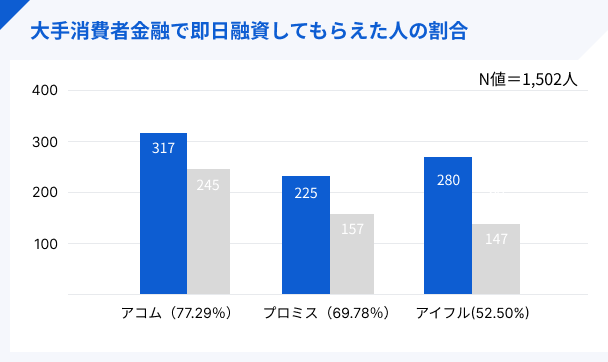

マネットに寄せられた口コミデータをもとに算出した結果、即日融資してもらえた利用経験者の割合が最も多かったのは「アコム」で、8割弱の人が即日に借りられたようです。ただ、プロミスは約7割、アイフルも5割以上の人が即日で借りられているので、商品の特徴を把握したうえで申込すると良いでしょう。

※申込状況によっては、審査結果が翌日以降に出るケースがあります。

| 項目 | 詳細 |

|---|---|

| 調査人数 | 1502名 |

| 男性 | 1,100名 |

| 女性 | 402名 |

| 該当ページ | //ma-net.jp/card-loan/research |

ここでは、即日に借りられる可能性が高いアコム、プロミス、アイフルの特徴を紹介するので、自分に合った商品に申込してみてください。

ファイナンシャルプランナー|桜井 鉄郎

商品を比較したうえで使うカードローンを決めましょう

アコムやアイフルといった大手消費者金融の審査時間や金利に大きな差はありません。そのため、商品のサービス内容を具体的に把握して、自分に合った商品を選ぶ必要が出てきます。返済方式の違いやアプリの機能などを見ると、細かな違いがあるので確認をしてみてください。

アコム

CMなどでも知名度の高い、三菱UFJフィナンシャルグループのアコムは、消費者金融の中でも利用者の多いことで有名です。2023年の12月時点で174万人が利用しています。

WEBから申込すると最短20分で融資をしてくれますし、土日も最短即日融資に対応しているため、急ぎの人に適しているカードローンといえるでしょう。返済日も自由に選ぶことができる点も、多くの人に利用されている理由です。

実際に、多くの利用者から高いクチコミ評価を得ている、利便性の高いサービスになっています。

ユーザー評価

取引が携帯でできて簡単な上わかりやすい。インターネットで借入、返済ができる。アプリが出来てから使いやすくなった。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 80万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 家族 |

| 重視した点 | 借入スピード | ||

ユーザー評価

何より審査が早いことが一番のメリットだと思います。すでにアコムのカードをお持ちの方なら、一度増額を依頼してみるのはよいと思いますよ。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 40万円 | 金利 | 年3.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

プロミス

SMBCコンシューマーファイナンスが提供するプロミスも多くの人に利用されているカードローンです。*こちらもテレビCMや街頭の看板などで知っている人も多いのではないでしょう。

WEB申込なら融資まで最短3分と、スピード融資をしてくれる商品でもあります。

初回借入日から最大30日間は利息が発生しないので、最初の1カ月はお得に利用できます。こちらもアプリ機能が充実しており、在籍確認の電話が基本的におこなわれないため、周りの人に知られたくない人にも選ばれています。

以下は実際のプロミス利用者による口コミですが、非常に高い評価となっています。

ユーザー評価

これから借金をしようとしている人には是非おすすめしたいです。審査スピード、在籍確認に配慮されている会社です。月々の返済額も安いのでお勧めです。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 31万円 | 金利 | 年17.8% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

ユーザー評価

金利が他社よりも僅かながら低く、さらにカードレスで利用できるので、実際使ってみてそこが1番良かったなと思いました。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年17.8% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 借入金利 | ||

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

アイフル

アコム・プロミスに続く大手の消費者金融カードローンとして多くの利用者に選ばれているのがアイフルです。

アイフルはWEB申込なら最短20分で融資をしてくれます。さらにスマホアプリの機能が充実しており、カードを発行しなくてもセブン銀行ATMとローソン銀行ATMで取引することができます。

こちらも利用者の評価が高い、安心と信頼のキャッシングサービスです。

ユーザー評価

初めは期日までに借入額が必要だったので大変助かったが、簡単に借入ができてしまいなかなか完済できない。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 4万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

ユーザー評価

借入スピードや審査がとてもいいと思いました。オリコ(他社)で審査が落ちてしまい困っておりましたが、こちらは審査に通って安心しました。

| 利用したカードローン | アイフル |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 借入スピード | ||

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

FAQ|カードローンの複数利用に不安を感じている人はこちら

最後に、カードローンを複数使うかどうかで悩んでいる人が気になる情報を、Q&A方式で紹介します。

気になる項目がいくつか出てくると思うので、しっかり目を通してください。

まとめ

複数のカードローンへの申込は可能ですが、以下のデメリットがあります。

複数社から借入するデメリット |

- 返済日の管理が煩雑になる

- いくら借りているのか把握しづらくなる

- 1社での借入より金利が高くなる場合がある

上記のリスクを回避したい人は、借入を1社に絞る方法の選択しましょう。

具体的には、利用中のカードローンの増額申請のほか、プロミスなどのおまとめローンを利用する方法です。

急ぎでまとまったお金が必要なら、最短即日融資に対応しているアコムやプロミスといった大手消費者金融のカードローンを利用しましょう。

いずれの方法を選択する際にも、簡易診断サービスを活用し、計画的な利用を心がけてください。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンの複数利用は必ずしも悪いわけではありません。ただ、リスクを頭に入れず「とにかく早く借りたいから」といったような安易な理由で借入先を増やしてしまうと、返済時に苦労するリスクが高くなります。滞納した経験のある人の話を聞くと、ほとんどの人が返済のことを考えずに、お金を借りている印象があるからです。金融機関からお金を借りた時点で、必ず返済義務は発生するものなので、借入先を増やすときは、返済目途が立つ範囲内で利用しましょう。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

ファイナンシャルプランナー|桜井 鉄郎

複数利用が禁じられていないからこそ自己管理が必要になる

カードローンはスマートフォンから簡単に申込ができるため、複数社利用することはそこまで難しくありません。簡潔に申込できてしまうぶん、自分で制御しないと無暗に借入先を増やしてしまうことにもつながります。カードローンの複数利用にはデメリットも存在するため、より慎重に決断をしましょう。