消費者金融系クレジットカードを徹底解説! 他のカードとの特徴を比較

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 消費者金融系クレジットカードはクレジットとローンの機能を使える

- 審査はカードローン審査とクレジットカード審査の2段階で実施

- 正確な個人情報の申告などの対策が審査通過の可能性を上げるカギ

消費者金融系のクレジットカードは、カードローン機能とクレジットカード機能の両方を利用できる、消費者金融が提供するクレジットカードです。

クレジットカード機能を利用しながら現金も借りたい人や、他のクレジットカードの審査に落ちた人にとって、有力な選択肢となるでしょう。

特に以下3つの消費者金融系クレジットカードは、発行までの時間が最短即日~1週間と早めで、多くの人に選ばれています。

「消費者金融系クレジットカード」に聞き馴染みがない人も少なくないので、その特徴やメリット・デメリットについて詳しく解説します。

そもそも「消費者金融系クレジットカード」とは

消費者金融は、カードローンなど、一般消費者に向けた小口の融資商品を主に取り扱う貸金業者であるため、他の銀行系や信販系のクレジットカードよりも「現金を借りるサービス」に特化している点が特徴です。

銀行系や信販系のクレジットカードでも、キャッシング機能を用いれば現金を借りることも可能ですが、利用限度額が消費者金融系カードローンよりも低く、金利も高い傾向にあります。そのため、現金の借入を視野に入れている人は、消費者金融系クレジットカードが適しているといえるでしょう。

カードローンとキャッシングの違い

キャッシングの本来の意味は、「お金を借りられるサービスの総称」となりますが、一般的には、クレジットカードのキャッシング機能を指す言葉として利用されることが多いです。

以下では、カードローンとクレジットカードのキャッシング機能について解説します。

カードローンとキャッシング機能は提供元が異なる点以外にも、金利や利用限度額などの違いがあります。

| カードローン | クレジットカードの キャッシング機能 |

|

|---|---|---|

| 金利 | 年3.0%~18.0% | 年15.0%~18.0% |

| 利用限度額 | ~800万円 | 一般的に 10万~100万円程度 (ショッピング枠の利用限度額以下) |

| 返済方法 | ・コンビニATM ・銀行ATM ・口座振込 など |

・口座振込 |

クレジットカードは、商品やサービスの支払いを翌月以降にする「ショッピング機能」がメインのサービスとなるため、現金の借入については、金利や利用限度額を比較しても、カードローンのほうが適しているといえます。

クレジットカード機能を利用しつつ、現金の借入も検討している場合は、カードローンと同じ内容にて借入ができる消費者金融系クレジットカードが適しているでしょう。

【比較表】消費者金融系クレジットカードと他クレジットカードの違い

消費者金融が提供するクレジットカード以外にも、さまざまな企業がクレジットカードを発行しています。

そこで、消費者金融系クレジットカードとその他のクレジットカードの比較表を紹介します。自分の目的に適した、カードを選ぶようにしましょう。

| クレジットカード例 | 金利 | 年会費 | キャッシング限度額 | カードの発行時間 | |

|---|---|---|---|---|---|

| 消費者金融系 | ACマスターカード モビットVISA-W |

年3.0%~18.0% | 無料 | ~800万円 | 最短即日~1週間程度 |

| 銀行系 | 三井住友カード 三菱UFJカード |

年14.4%~18.0% | 一部有料 | ~300万円 | 最短即日~2週間程度 |

| 信販系 | オリコカード JCBカード |

年13.5%~20.0% | 一部有料 | ~300万円 | 最短即日~1週間 |

| 流通系 | イオンカード セゾンカード |

年15.0%~18.0% | 一部有料 | 10万円~300万円 | 3日~10日程度 |

| 交通系 | ビューカード JRE CARD |

年15.0%~18.0% | 一部有料 | ~30万円 | 1~3週間程度 |

| 外資系 | ダイナースカード アメリカン・エキスプレス® |

年15.0%~20.0% | 有料 | ~300万円 | 1週間程度 |

※クレジットカードのランクや年収によって、年会費・利用限度額・金利は異なります。

消費者金融系クレジットカードはカードローン機能が付いているため、クレジットカードのキャッシング機能に比べると金利が比較的低く、利用限度額も高いことがわかります。

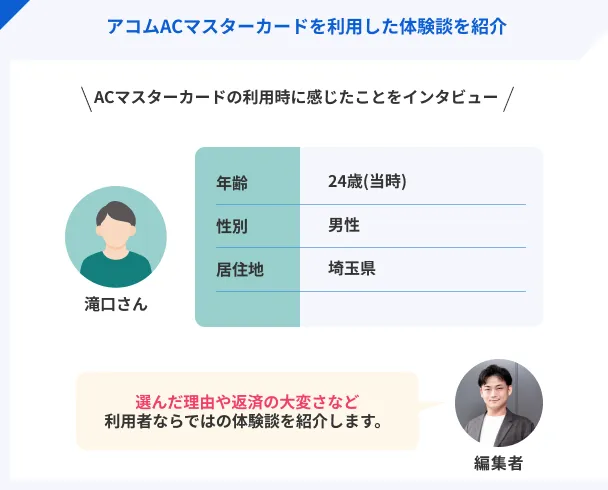

体験談を紹介|ACマスターカードを利用した滝口さんにインタビュー

ACマスターカードは、大手消費者金融のアコムのサービスとして知られており、無人契約機にて年会費無料、最短即日発行が可能なクレジットカードです。

実体験として、ACマスタカードを利用している滝口さん(仮名)のインタビューを紹介します。

〇インタビュー当時の滝口さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 借入時の職業 | 専門商社の営業職 |

| 借入時の年収 | 270万円 |

| 借入限度額 | 90万円 |

| 適用金利 | 年18.0% |

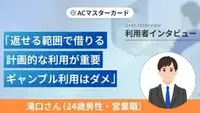

滝口さんは、一時的に生活費を補うために、近所にあったアコムの自動契約機(むじんくん)にキャッシング目的で利用を検討しました。

ACマスターカードは申込時に案内があり利用を決意

マネット

編集者

滝口さん

ACマスターカードは申込当日にその場で発行された

詳しいインタビュー内容は以下の記事で紹介しています。

消費者金融系クレジットカードのメリット

消費者金融系クレジットカードには、他クレジットカードとは異なるメリットがあります。

現金の借入機能を重視している人や、できるだけ早くクレジットカードを用意したい人には特に適しています。

キャッシュバック・ポイント還元などのサービスを受けられる

消費者金融系クレジットカードでは、利用金額に応じた「キャッシュバック」や「ポイント還元」を受けられるサービスがあります。

| ACマスターカード | モビットVISA-W | プロミスVISAカード | |

|---|---|---|---|

| キャッシュバック | 毎月の利用金額から 0.25%自動でキャッシュバック |

ー | ー |

| ポイント還元 | ー | 借入・返済・買い物などの 利用時にVポイントが貯まる |

借入・返済・買い物などの 利用時にVポイントが貯まる |

通常のカードローンではキャッシュバックやポイント還元などのサービスは受けられないため、消費者金融系クレジットカードならではの特徴といえます。

最短即日に発行が可能

消費者金融系クレジットカードは、最短即日~1週間以内にカードを発行できるため、すぐに利用したい人には適しています。

| ACマスターカード | モビットVISA-W | プロミスVISAカード | |

|---|---|---|---|

| 発行日数 | 最短即日 | 最短4営業日 | 約7日~10日程度 |

自動契約機は年末年始を除く、9:00~21:00で営業をおこなっているため、すぐにクレジットカードを用意したい人には特に適しています。

原則として在籍確認の電話連絡がないケースもある

クレジットカードの審査では原則として「在籍確認」が実施されます。在籍確認では、勤務先に直接電話をおこない、申込情報が正しいか確認する場合があります。

在籍確認

在籍確認消費者金融系クレジットカードの「ACマスターカード」や「プロミスVisaカード」では、書類などで在籍確認をおこなっているため、原則電話での在籍確認をおこないません。

勤務先に連絡が来ることを避けたいと考える人にとって、消費者金融系クレジットカードは有効といえるでしょう。

他社で審査落ちした人も利用できる可能性がある

クレジットカードを発行する際は必ず、提供会社ごとに法律に基づいた審査をおこなっており、消費者金融系クレジットカードも例外ではありません。

消費者金融は融資が主な業務となるため、他クレジットカードとは異なる基準にて審査を実施しています。

そのため、他社のクレジットカードの審査に落ちた人でも、消費者金融系クレジットカードなら審査に通過する可能性があるといえるでしょう。

消費者金融系クレジットカードのデメリット

消費者金融系クレジットカードにもいくつかのデメリットがあります。

消費者金融系クレジットカードのすべてに該当するわけではありませんが、適切なサービスを選ぶためにも、ぜひ参考にしてください。

銀行カードローンと比べると金利が高め

消費者金融系クレジットカードのカードローンは、銀行カードローンより金利が高い傾向にあります。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 金利 | 年2.5~18.0% | 年2.4~17.9% | 年3.0~18.0% | 年2.0~14.0% | 年1.4~14.6% |

| 限度額 | 800万円まで | 最大800万円 | 5万円~100万円 | 10万円~800万円 | 10万円~800万円 |

| カードレス | 未対応 | 対応 | 未対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

ただし、銀行系クレジットカードのキャッシング枠にて借入をする場合の金利は、消費者金融系クレジットカードと大きく差はありません。

できるだけ低金利で借りたい人も、クレジットカードにて融資を受けたいと考えている場合は、消費者金融系クレジットカードを利用しても問題はないでしょう。

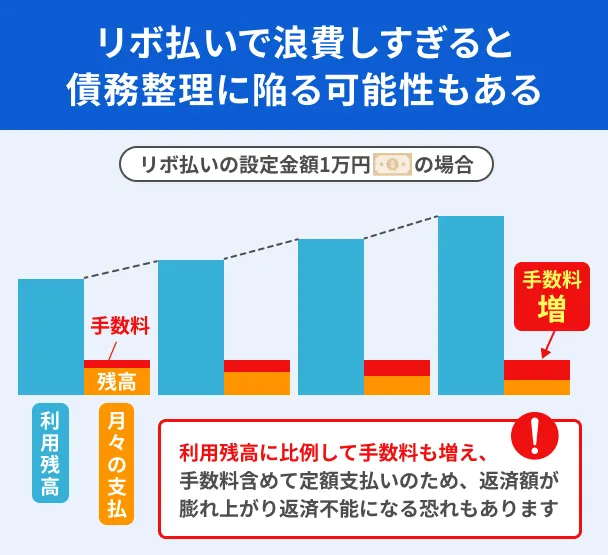

リボ払いだと利息が高くなる可能性がある

消費者金融系クレジットカードの返済方式の1つに「リボルビング方式(リボ払い)」があり、利用方法によっては利息が高くなる可能性があります。

リボ払いリボ払いは借入前に返済スケジュールを定めることで、月々の返済金額を抑えられ、無理なく返済できるメリットがある一方、返済期間が長くなりやすく、返済総額が高くなる可能性が考えられます。

リボ払いを続けると、毎月返済をしているのに借入残高が減らない状況になる可能性があります。借入前に返済計画を立てることが重要です。

ETCカード・家族カードを発行できないカードもある

クレジットカードを希望する人の中には、ETCカードや家族カードも合わせて発行したいと考える人もいるでしょう。一部の消費者金融系クレジットカードでは、ETCカードや家族カードを発行できないカードもあるため、事前に確認してください。

| ACマスターカード | モビットVISA-W | プロミスVISAカード | |

|---|---|---|---|

| ETCカード | ー | 〇 | 〇 |

| 家族カード | ー | ー | ー |

消費者金融系クレジットカードでETCカードを発行する場合、手数料や年会費は無料となります。高速道路などをよく使う人は、ETCカードが発行できるプロミスVISAカードやモビットVISA-Wを検討しても良いでしょう。

消費者金融系クレジットカードのおすすめ3選

消費者金融系クレジットカードは主に3種類あります。それぞれの特徴が異なりますので、詳細を確認して適切なサービスを選ぶようにしてください。

③プロミスVisaカード|ポイント還元が充実している

このリストに戻るプロミスVisaカード

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短即日 |

おすすめポイント

プロミスVisaカードはプロミスが提供するクレジットカードです。ポイント還元のサービスが充実しており、最大合計20.0%のポイント還元を受けられるため、よりお得にクレジットカードを利用したい人には適しているといえるでしょう。

| 通常ポイント | スマホのタッチ決済 | 家族ポイント | Vポイントアッププログラム | |

|---|---|---|---|---|

| 0.5% | 0.5% | 0.5% | 0.5% | |

| 対象店舗での スマホタッチ決済 |

ー | 6.5% | 6.5% | 6.5% |

| 家族の登録 (1人につき1.0%) |

ー | ー | 最大5.0% | 最大5.0% |

| 対象サービス の利用 |

ー | ー | ー | 最大8.0% |

| 合計 | 0.5% | 7.0% | 最大12.0% | 最大20.0% |

ポイント還元の対象店舗はコンビニや飲食店など、日常生活の中で利用する店舗が豊富にあるため、ポイントを貯めやすく、利便性は高いといえるでしょう。

アコムACマスターカード|最短即日発行が可能

このリストに戻るACマスターカード

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短20分 |

おすすめポイント

※お申込時間や審査によりご希望に添えない場合がございます。

※実質金利および限度額はキャッシング枠利用時に適用されます

ACマスターカードは、アコムが提供するクレジットカードとなります。

一般的にクレジットカードの発行は数日~数週間かかるため、すぐに利用することがはできませんが、アコムの無人契約機にて申込することで、最短即日にクレジットカードの発行が可能となります。

その場でクレジットカードを受け取ることができ、申込後に郵送物が自宅に届くことはないため、家族などに利用がバレたくない人にとっても、適しているクレジットカードといえるでしょう。

モビットVisa-W|最短15分で融資を受けられる

このリストに戻るモビットVISA-W

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 5万円〜100万円 |

| 融資時間 | 最短4営業日 |

おすすめポイント

※カードローン審査通過後にクレジットカードの審査があります。

※外国籍の方は、特別永住者証明書または在留カードが必要です。

モビットVisa-WはSMBCモビットが提供するクレジットカードです。クレジットカードの発行日数は最短4営業日となりますが、カードローン機能であれば、申込から最短15分で使うことが可能です。

借入・返済はWEBまたはアプリにて完結するため、クレジットカードが手元になくても借入ができます。「口座振込」「コンビニATM」「銀行ATM」で借入ができるため、すぐに融資を受けたい人にとっては、利便性が高いカードといえるでしょう。

消費者金融系クレジットカードの審査の流れ

消費者金融系クレジットカードの審査では、主に「カードローン審査」と「クレジットカード審査」の2段階の審査がおこなわれます。

審査の流れ |

- WEBなどから申込

- カードローンの審査

- クレジットカードの審査

- カードの発行

カードローン審査では「借りたお金を返せるか」、クレジットカード審査では「利用代金を支払えるか」を確認することが目的となっており、どちらも申込者の返済能力を重視しています。

返済能力の調査消費者金融系クレジットカードは他クレジットカードとは異なる審査基準を設けてはいますが、審査で確認する項目に変わりはありません。審査の流れについては、あらかじめ理解しておくと良いでしょう。

貸金業務取扱主任者・FP|村上敬

審査では返済能力を確認します

簡単に言えば、“貸したお金を返してもらえるかどうかを判断する基準”です。内容は会社ごとに異なりますが、“年齢、年収、勤務先、雇用形態、勤続年数、家族構成、住居形態、他社の借入の有無・金額・件数、滞納歴”などの情報を入手し、判断します。中でも最も重視する項目として、「安定的な収入」を挙げる事業者が多く、消費者金融業界においては、年収150万以上、又は、週5日以上フルタイムで勤務していること、を目安にしている事業者が多いようです。

消費者金融系クレジットカードの審査に通過しやすい人の特徴

消費者金融系クレジットカードの審査に通過する人には、以下のような特徴があります。

特徴を満たせていない場合は、審査に落ちてしまう可能性もあるでしょう。適切に審査に通過するためにも、申込前に確認してください。

申込情報に虚偽がない

勤務先や住所、年収、他社の借入状況などの申込情報に虚偽がある場合、申込者の情報を正しく審査することができないため、審査に時間がかかり、最悪の場合、審査落ちしてしまう可能性があります。

審査は申込時に提出した書類だけでなく、金融取引の履歴を登録している「信用情報機関」などへの確認もおこないます。そのため、申込情報と提出書類、信用情報に異なる点があった場合、返済能力を疑われるでしょう。

信用情報機関他社の借入残高が少ない

他社からの借入残高が少ない場合、「お金に困っておらず、返済能力に問題なし」と判断される可能性があるでしょう。

また、貸金業者からの個人への融資をおこなう際は、「年収の3分の1以上の融資をすることはできない」と、総量規制によって定められています。そのため、すでに年収の3分の1程度の借入を他社からおこなっている場合は、審査通過は難しいでしょう。

総量規制ただし、クレジットカードのショッピング機能の利用額は総量規制の対象外です。ショッピング機能は購入した商品の代金を、一時的に立て替えているだけのため、融資には該当しません。

あくまで、カードローンやキャッシング機能などを利用して、お金を借りている残高が総量規制の対象となります。

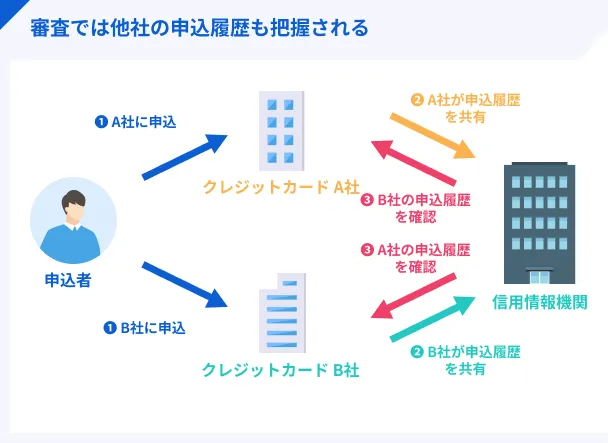

同時期に複数のクレジットカードに申込していない

クレジットカードの申込履歴は、信用情報機関に登録されます。そのため、同時期に複数の申込履歴があると、クレジットカード会社は「申込者の返済能力」に懸念を抱くため、審査結果に影響する可能性があります。

すぐにクレジットカードが欲しい場合は、申込から発行までの日数が短い、消費者金融系クレジットカードに申込をおこなうのも有効でしょう。

信用情報に「異動情報」がない

信用情報に「異動」と登録されている場合は、ローン審査に通過ができません。「異動」とは、過去にローンの返済やクレジットカードの支払いに、一定期間以上の滞納があったことを示します。

異動・異動情報「異動情報がある=返済能力がない」と判断されやすいため、クレジットカードの審査だけでなく、ローン審査でも契約をすることは難しいです。信用情報は信用情報機関に問い合わせることで、確認することができますので、もし不安な人は申込前に確認すると良いでしょう。

貸金業務取扱主任者・FP|村上敬

異動情報は5年で破棄される

一度「異動情報」が登録されたとしても、問題解決後に5年程度待てば、情報は破棄され、審査への直接的な影響は回避できるでしょう。情報の破棄は解決後から5年となるため、滞納をしている場合は、まずは滞納分を返済しましょう。

消費者金融系クレジットカードに関するよくある質問

まとめ

消費者金融系クレジットカードは、カードローン機能が付いているクレジットカードです。

ほかのクレジットカードに比べて「現金の借入」に関するサービスが充実している点が特徴で、いつでも現金を用意できるように備えたい人にとっては、適しているクレジットカードといえるでしょう。

また、独自の審査基準を設けているため、他クレジットカードの審査に落ちてしまった人も契約することができる可能性があります。

消費者金融系クレジットカードはそれぞれ特徴が異なるため、よく比較したうえで適切なクレジットカードを選ぶようにしましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

クレジットカードは現金を持たずに買い物ができるため、常に現金を持ち歩く必要がありません。また、クレジットカードでは利用明細を確認できるため、支払いを管理しやすくなる点もメリットの1つです。そのほかにも、ETCカードの発行もできるため、高速道路の利用料をスムーズに支払うことが可能になります。