【借り換え先一覧】リボ払いは借り換えた方が良い?メリットを解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- リボ払いの借り換えは利息負担の軽減と返済管理のしやすさがメリット

- フリーローンは追加借入できない反面、カードローンよりも低金利

- 複数社の返済を1つにまとめるならおまとめローン

毎月一定の金額で返済をおこなう「リボ払い」は、月々の負担を抑えられる一方で、返済期間が長くなりやすい傾向にあります。そのため、結果として総返済額が増え、負担に感じる人も少なくありません。

リボ払いの利息を少しでも下げるには、現在返済している金融機関からほかの金融機関へと乗り換える「借り換え」が手段の1つとなります。適切に借り換え先を選ぶことができれば、金利を下げ、総返済額を抑えることが可能です。

この記事では、リボ払いの借り換えのメリットはもちろん、デメリットについても詳しく解説します。目的に合わせた借り換え先についても紹介しますので、ぜひ検討してみてください。

| 公式サイト | 金利 | 融資時間 | 在籍確認の電話 | 説明 | 金融機関のタイプ | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短8分融資も可能!※ | 勤務先への電話による在籍確認は一切なし | 審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | 消費者金融 |

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 原則として電話での連絡なし | 融資まで最短3分!利便性の高さが魅力のカードローン | 消費者金融 |

|

詳細は こちらへ |

年1.38 ~ 17.8% ※「通常コース」の利率 |

最短即日 | あり | au IDをお持ちなら金利が最大0.5%優遇! | 銀行 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

リボ払いを借り換える4つのメリット

リボ払いの借り換えには、以下のメリットがあります。

リボ払いの返済に困っている人や、月々の返済額を下げたいと考える人にとって、借り換えは、利息負担の軽減や返済計画の見直しに役立つ有効な手段の1つです。まずは、どのようなメリットがあるのかを確認しましょう。

①利息を減らせる可能性がある

別の金融機関へ借り換えることで、適用金利を下げ、利息を減らせる可能性があります。

リボ払いの適用金利は、一般的に年15.0%~18.0%程度です。借り換え先の金利の方が低い場合は、総返済額を減らすことができます。総返済額が減ると、月々の返済額を増やすことなく、返済期間の短縮が可能です。

適用金利は、各金融機関の審査内容に応じて定められます。借り換え前に、まずは現在の適用金利が何%なのかを把握しておきましょう。

②毎月の返済額を減らせる

借り換えによって月々の返済額を減らすことも可能です。最低返済額は金融機関によって異なるため、利用しているリボ払いよりも最低返済額が低い金融機関に借り換えることで、毎月の負担が減らせます。

| 借り換え前 | 借り換え後 | 差額 | |

|---|---|---|---|

| 最低返済額(月) | 10,000円 | 5,000円 | -5,000円 |

ただし、利息は金利と借入期間によって上下するため、月々の返済額を抑えることができたとしても、利息の合計がリボ払いのときよりも高くなる可能性もあります。

毎月の返済額を減らす目的で借り換えを検討する際は、あくまで将来的な返済負担を軽減し、生活資金に余裕を持たせるための選択肢として捉えましょう。

③返済先を1つにまとめられる

複数社のリボ払いを、1社に借り換えることもできます。返済先を1つにまとめることで、返済スケジュールの管理がしやすくなり、返済漏れなどを防ぐことにつながります。

また、返済先を1つにまとめることで借入総額が増え、金利上限が下がる可能性があるため、結果として適用金利を下げられる可能性もあります。

「利息制限法」により、融資額に応じた金利の上限が定められています。仮に、1社から100万円以上の融資を受けた場合、上限金利は年15.0%以下となります。

④ショッピング機能の利用枠が増える

クレジットカードのキャッシング機能を利用している場合、借り換えることで、クレジットカードのショッピング機能の利用枠を増やせます。

クレジットカードのキャッシング枠は、ショッピング枠に内包されているため、キャッシング枠を利用すると、必然的にショッピング枠で利用できる金額が減ります。

利用限度額に達してしまうとクレジットカードの利用ができなくなるため、借り換えることで、クレジットカードの利用限度額分、ショッピング機能を利用できるメリットがあります。

【一覧】リボ払いのおすすめの借り換え先を紹介

リボ払いの借り換え先は主に3種類あります。

借り換え先は自分の目的に沿って選ぶことが重要です。まずはそれぞれのサービスの特徴を確認してください。

| 特徴 | |

|---|---|

| フリーローン | 金利 年15.0%程度と低い |

| おまとめローン | 複数のリボ払いを1社にまとめられる |

| カードローン | 申込~融資までの時間が短い |

ここからは各借り換え先をより詳しく解説しますので、ぜひ参考にしてください。

より低金利で借り換えたいならフリーローン

フリーローンは追加借入ができない点がデメリットとなりますが、カードローンに比べ低金利で融資を受けられる点が特徴です。主に銀行が提供しているローンサービスで、審査には数日~数週間必要となるため、融資を受けたい時期から逆算し、余裕を持って申込しましょう。

フリーローンを提供している主な金融機関 |

- りそな銀行

- みずほ銀行

りそな銀行|パートやアルバイトでも申込可能

りそなフリーローン

| 限度額 | 10〜1,000万円 |

| 金利 | 年1.7〜14.0% |

| 審査 | 1〜2営業日 |

| 融資 | 1週間程度 |

資金使途は自由で、アルバイトやパートも利用可能!

住宅ローン利用者は金利優遇!

りそな銀行のフリーローンは、継続的な収入があれば、パートやアルバイトの人でも申込が可能です。

ローンサービスの中には、借り換えとして利用不可のサービスもありますが、りそな銀行のフリーローンは、おまとめ・借り換え用として利用できます。

りそな銀行フリーローンの申込条件 |

- お申込時の年齢が満20歳以上、満70歳未満の方で、最終ご返済時の年齢が満80歳未満の方

- 継続安定した収入のある方 ※

- 当社所定の保証会社の保証を受けられる方

※継続安定した収入があればパート・アルバイトの方もお申込みいただけます。ただし、学生の方はアルバイト等で継続安定した収入があってもお取扱いできません。また、専業主婦・主夫の方のお申込みも承れません。

みずほ銀行|変動金利と固定金利のどちらかを選べる

みずほ銀行「多目的ローン」

| 限度額 | 10〜300万円 |

| 金利 | 変動金利:年5.875% |

| 審査 | 最短当日 |

| 融資 | 最短当日※ |

変動金利、固定金利の選択が可能!

資金使途は自由!

みずほ銀行多目的ローンは、変動金利と固定金利のどちらかの金利を選んで融資を受けられる、フリーローンです。どちらも低金利ではありますが、それぞれの違いを理解したうえで申込する必要があります。

変動金利は固定金利よりも金利が低い時期もありますが、金利が常に一定ではないため、契約当初より高くなるリスクもあります。リスクを理解したうえで検討してください。

複数のリボ払いを1社に借り換えたいならおまとめローン

通常、年収の3分の1を超える貸付は「総量規制」という法律によって禁止されていますが、おまとめローンは総量規制の対象外となるため、年収の3分の1以上の融資を受けることができます。

複数社の借入残高の合計が、年収の3分の1を超えている場合は、借り換え専用のローンサービスを検討すると良いでしょう。

おまとめローンを提供している主な金融機関 |

- SMBCモビット

- オリックス・クレジット

SMBCモビット|都合に合わせて返済日を選べる

SMBCモビットおまとめローン

| 限度額 | 〜800万円 |

| 金利 | 年3.0%~18.0% |

| 審査 | 最短15分 |

| 融資 | 最短15分 |

アルバイトの人も申込可能!Vポイントを返済に使用できる

SMBCモビットは、三井住友カード株式会社のローンブランドです。グループ会社に三井住友銀行もあり、その知名度の高さや安心感から多くの利用者がいます。

SMBCモビットおまとめローンは、5日・15日・25日・末日のいずれかの日程から返済日を選べるため、「給料日の直後」「ほかの支払日と重ならない日」など、都合に合わせられる点が強みです。

オリックス・クレジット|ショッピングリボの借り換えも可能

ORIX MONEYおまとめローン

| 限度額 | 50〜800万円 |

| 金利 | 年3.0%~17.8% |

| 審査 | 最短翌営業日 |

| 融資 | 最短翌営業日 |

銀行カードローンやクレジットカードのリボ払いやショッピング枠もおまとめ可能!

ORIX MONEYおまとめローンは、消費者金融からの借入だけでなく、銀行カードローン・クレジットカードのリボ払い(キャッシング枠・ショッピング枠)も対象となります。

特にクレジットカードのキャッシング枠もおまとめローンに含まれる点が強みで、日常でクレジットカードを利用する人にとっては、有効なサービスといえるでしょう。

ただし、申込から審査、必要書類の提出、契約手続きまでWEB上で完結できますが、審査時間は、最短翌営業日となります。すぐに融資を受けたい人は大手消費者金融の利用を検討すると良いでしょう。

総量規制の例外

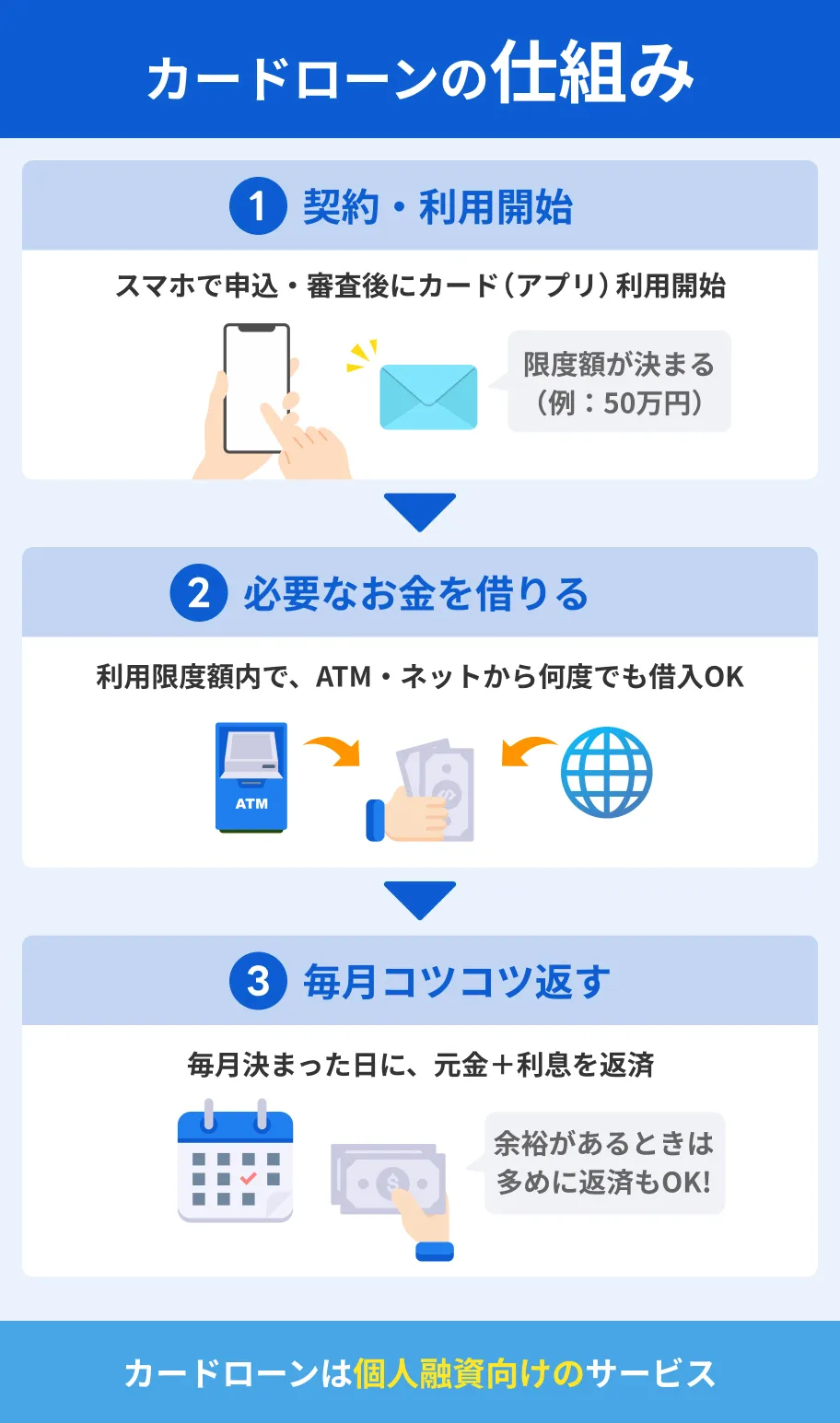

総量規制の例外今後も借入ができるようにしておきたいならカードローン

カードローンは金利の面ではリボ払いと大きく変わりませんが、無利息期間の適用によって利息を大幅に抑えられるケースがあります。

借り換えを検討中の人のなかには、「今後も緊急時に備えてすぐに借りられるようにしておきたい」という人もいるでしょう。カードローンであれば、限度額の範囲内で繰り返し借入ができます。

ただ、その利便性の高さから、借り過ぎてしまいさらに返済が膨らむリスクがあるのも事実です。借り換え先としてカードローンを利用する人は、計画的な利用を徹底しましょう。

| 公式サイト | 金利 | 融資時間 | 在籍確認の電話 | 説明 | 金融機関のタイプ | |

|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短8分融資も可能!※ | 勤務先への電話による在籍確認は一切なし | 審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | 消費者金融 |

|

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 原則として電話での連絡なし | 融資まで最短3分!利便性の高さが魅力のカードローン | 消費者金融 |

|

|

詳細は こちらへ |

年1.38 ~ 17.8% ※「通常コース」の利率 |

最短即日 | あり | au IDをお持ちなら金利が最大0.5%優遇! | 銀行 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

レイク|無利息期間の長さが特徴

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

レイクを初めて契約する人であれば、365日間または60日間は無利息になるため、活用することで負担を抑えることができます。

適用期間中は、利息が1円も発生しない状態となるため、借入した元金をそのまま返済すればOKです。

借入期間が長期になりそうな場合は、レイクを検討しましょう。

プロミス|上限金利が大手消費者金融カードローンの中では特に低い

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは他大手消費者金融と比べると、上限金利の低さが特徴です。はじめての申込の場合は、上限金利を適用されるケースが多いため、金利を重視したい人はチェックしてください。

| プロミス | レイク | アイフル | |

|---|---|---|---|

| 上限金利 | 年18.0% | 年18.0% | 年18.0% |

たとえ金利の差が年0.2%でも、長期間の返済をする場合は総利息額に差が生じてしまいます。リボ払いの金利は年18.0%が適用されているケースも多いため、少しでも利息を下げたい人は検討しても良いでしょう。

auじぶん銀行カードローン|借り換えに特化したコースあり

auじぶん銀行じぶんローン

| 実質年率 | 1.38%〜17.8% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※金利はコースによって異なります。

■通常:年1.38%~年17.8%

■カードローンau限定割 誰でもコース:年1.28%~年17.2%

■カードローンau限定割 借り換えコース:年0.88%~年13.0%

※申し込みの時間帯によっては翌日以降の対応になります。

auじぶん銀行カードローンでは、通常のカードローンよりも金利が低い、借り換え専用のローンサービス「借り換えコース」を提供しています。

| 金利 | |

|---|---|

| 借り換えコース | 年0.98%~12.5% |

| 誰でもコース (通常のカードローン) |

年1.38%~17.4% |

申込手続きはすべてスマートフォンで完結し、審査時間は最短1時間となります。最短即日融資にも対応しているため、すぐに借り換えることも可能です。

また、毎月の返済額(※)は「1,000円~」または「1,500円~」と少額のため、月々の返済金額を下げたい人にも適しているカードローンとなります。

※返済額はお借入金額および適用金利によって算出されます。

リボ払いを借り換えた際の返済シミュレーション

リボ払いを借り換えた場合の返済シミュレーションを解説します。

ここではリボ払い残高が「50万円の場合」「100万円の場合」の2パターンについて、借り換え後のシミュレーションを紹介します。金利が下がることでどのように返済回数と利息が変わるのかを確認してください。

| 支払い方法 | 金利 | 返済金額(月) | 支払い回数 | 返済総額 | 利息 |

|---|---|---|---|---|---|

| リボ払い | 年18.0% | 30,000円 | 20回 | 579,706円 | 79,706円 |

| 借り換え後 | 年12.5% | 29,143円 | 19回 | 553,690円 | 53,690円 |

※上記は一例で、借り換え後の金利は各金融機関によって異なります。

| 支払い方法 | 金利 | 返済金額(月) | 支払い回数 | 返済総額 | 利息 |

|---|---|---|---|---|---|

| リボ払い | 年18.0% | 30,252円 | 46回 | 1,391,513円 | 391,513円 |

| 借り換え後 | 年10.0% | 30,139円 | 39回 | 1,175,387円 | 175,387円 |

※上記は一例で、借り換え後の金利は各金融機関によって異なります。

※リボ払いは複数社からの借入金の合計を想定しているため、金利は年18.0%としています。

返済金額を変えないで借り換えた場合、例①では「26,016円」、例②では「216,126円」の利息の差が発生することがわかります。

また、借り換え後に月々の返済金額を下げることも可能なので、その場合は以下のように利息は変化します。

| 支払い方法 | 金利 | 返済金額(月) | 支払い回数 | 返済総額 | 利息 |

|---|---|---|---|---|---|

| リボ払い | 年18.0% | 30,252円 | 46回 | 1,391,513円 | 391,513円 |

| 借り換え後 | 年10.0% | 21,248円 | 60回 | 1,274,768円 | 274,768円 |

※上記は一例で、借り換え後の金利は各金融機関によって異なります。

※リボ払いは複数社からの借入金の合計を想定しているため、金利は年18.0%としています。

適用金利や最低返済金額によって、利息や返済回数は変化しますが、借り換えはリボ払いの返済に悩んでいる人にとっては有効な手段の1つであることがわかります。

ただし、「借り換えする=必ず利息が下がる」というわけではないため、契約前に適用金利と返済回数、利息を必ず確認しましょう。

リボ払いを借り換える際の注意点

適切に借り換えて利息を下げるためにも、リスクを理解したうえで申込することが重要です。

以下の注意点を理解したうえで、借り換えが適切な選択か判断しましょう。

再び審査を受ける必要がある

借り換えは「新しい金融機関から融資を受ける」ことになるので、必ず審査が実施されます。そのため、審査時に勤務先に対して電話での在籍確認がおこなわれる場合があります。

在籍確認また、郵送物が届き家族や友人に利用を気付かれるといったリスクもあるため、周囲に知られたくない場合は、電話での在籍確認や郵送物が原則なしの借入先を検討しましょう。

借り換え専用のローンサービスは追加借入ができない

おまとめローンは借り換え専用のローンサービスで、基本はリボ払いの返済に必要な金額のみ融資となります。

リボ払いを完済後に解約が必須となることもあり、その場合は追加での借入ができなくなります。急な出費でお金を借りる必要になった際は、新たにカードローンに契約するなどの対応が必要です。

また、フリーローンも申込時に締結した金額のみの融資となるため、おまとめローン同様に追加融資を受けられないことを理解しておきましょう。

クレジットカードを利用できなくなる可能性がある

おまとめローンなどの一部の借り換え専用のローンサービスでは、リボ払い完済後に解約証明書の提出をもとめられる場合があります。

解約証明書はクレジットカードの解約後に証明書の発行をカード会社に依頼する必要があるため、クレジットカードの利用ができなくなります。

ただし、カードローンを利用して借り換えする場合は、借り換え専用ではないため、解約証明書の提出がもとめられず、クレジットカードの利用を継続できます。

リボ払いを借り換えるべきか判断する2つの基準

リボ払いの借り換えにはメリットがある一方で、借り換えることがデメリットにつながる、または意味をなさない場合もあります。まずは、自分が借り換えをすべきなのかを判断することが重要です。

借り換えを判断する際の基準について解説しますので、申込前に確認してください。

①借り換え先の金利が既存のリボ払いよりも低いか

借り換えの一番のメリットは、金利が低くなることです。そのため、既存のリボ払いの金利よりも借り換え先の金利が低くなければ、利息を下げることは難しいでしょう。

「借り換え=金利が下がる」と断定するのではなく、借り換え先を選ぶ際は「金利」「最低返済額」「返済期間」「返済方法」などを全て確認したうえで、慎重に選定しましょう。

②リボ払いの借入残高が10万円以上であるか

リボ払いの借入残高が少額の場合、借り換えたとしても金利の改善は見込めないでしょう。

上限金利は利息制限法によって、10万円未満は「年20.0%以下」、10万~100万円未満は「年18.0%以下」、100万円以上は「年15.0%以下」と定められています。

金融機関にもよりますが、10万円未満の限度額で年18.0%を下回るケースは珍しく、借り換えにあたっても金利を下げることは難しいでしょう。

借り換えには審査が伴うため、無理なく返済できる範囲の残高であれば、借り換えを利用しないのも1つの有効な手段といえます。

リボ払いの借り換えに関するよくある質問

まとめ

リボ払いの借り換えをすることで、総利息額や毎月の返済額を減らせる可能性があります。また、複数社からの借入を1社にまとめることもできるため、返済管理がしやすくなる点もメリットです。

借り換えは金利の見直しなどに有効な手段ではありますが、必ず借り換え先の金利・最低返済額などを確認しましょう。契約前に返済スケジュールを組むことが、無理なく返済するためには重要です。

借り換え先は、カードローンやフリーローン、おまとめローンなどさまざまありますが、すぐに借り換えを検討したい人は、まずは融資までの時間が短い「カードローン」から検討すると良いでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

リボ払いの借り換えやおまとめには、少なからずデメリットもあります。多くの場合、返済に専念する形になるため、追加の借入はできません。とはいえ、適用金利が下がる、返済金額が下がるなどのメリットもあるため、利息を軽減したい人はぜひ検討しましょう。追加返済も併用するとより良いです。

| 公式サイト | 金利 | 融資時間 | 在籍確認の電話 | 説明 | 金融機関のタイプ | |

|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短8分融資も可能!※ | 勤務先への電話による在籍確認は一切なし | 審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | 消費者金融 |

|

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 原則として電話での連絡なし | 融資まで最短3分!利便性の高さが魅力のカードローン | 消費者金融 |

|

|

詳細は こちらへ |

年1.38 ~ 17.8% ※「通常コース」の利率 |

最短即日 | あり | au IDをお持ちなら金利が最大0.5%優遇! | 銀行 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

金利と借入日数によって利息は変わる

利息額は「借入残高 × 適用金利÷365日×借入日数」で計算されるため、適用金利と借入日数の長さによって、利息額は変動します。仮に金利を下げたとしても、借入日数を伸ばした場合は、利息額が変わらない、もしくは借り換え前よりも高くなってしまう可能性があるため、注意が必要です。