VIPローンカード(旧オリックスマネー)の審査に落ちた理由は?8つの原因と打開策

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

これにより、旧オリックスマネーは「VIPローンカード」へと名称を変更しています。

- VIPローンカードの審査では過去の滞納履歴や借入件数が確認される

- ドコモグループでトラブルを起こしていないことも審査通過において重要

- 審査に落ちたときは基準の異なる他社カードローンに申込するのが有効

VIPローンカードの審査に落ちてしまった場合、収入の不安定さや他社借入の多さなどが原因と考えられます。

また、保証会社であるドコモ・ファイナンスや関連グループでの金融トラブルがあった場合、審査に落ちた原因の1つになっている可能性があります。

該当しない場合で、「すぐにお金を借りたい」という人は審査基準が異なる別のカードローンへの申込が有効です。

本記事では、VIPローンカードの審査に落ちたときに考えられる8つの原因と、対処法を解説します。

VIPローンカードの審査に落ちた8つの原因

VIP LOAN CARD

| 実質年率 | 1.5%〜17.8% |

|---|---|

| 限度額 | 10万円〜800万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※ORIX MONEYをご契約後、ご入金の遅れやご契約内容に変更があった場合など重要なご案内については書面をお送りする場合がございます。

※お申し込みの曜日、時間帯によっては翌日以降となる場合があります。

VIPローンカードの審査は、申込条件の「毎月定期収入がある」を満たしていなければ、そもそも申込ができません。

そのほかにも以下のように、信用情報に問題が生じている場合などが審査に落ちる原因として挙げられます。

それぞれ詳しく解説するため、まずは自分が該当していないか確認してください。

原因1|収入が安定していない

VIPローンカードに限らずカードローンの審査では、「毎月安定した収入を得ているか」が重要視されます。

毎月の収入が安定していないと、急に収入が途絶え、返済できなくなるリスクが高いと判断されるでしょう。

たとえば、先月は50万円の収入があったものの、今月は0円といった状況では、安定した収入があるとは見なされません。

また、正社員として働いている人でも、勤務年数が短いと早期離職を懸念されたり、年収が想定しにくかったりするため、審査に不利になる可能性があります。

原因2|過去にクレジットカードやローンの支払いを滞納している

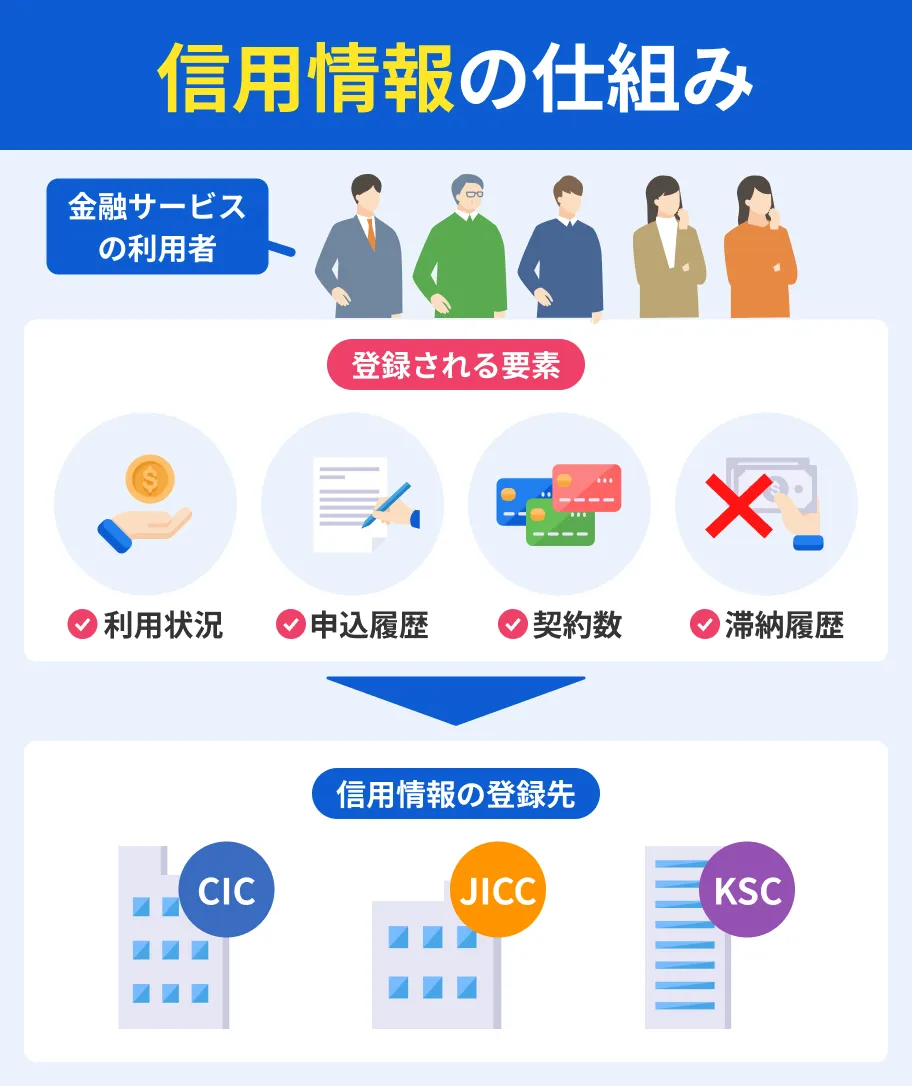

VIPローンカードを含め、全てのローンサービスの審査では、必ず信用情報を確認します。

そのため、過去にクレジットカードやローンの返済を滞納した履歴などがあった場合は、審査に落ちる原因となります。

信用情報

信用情報

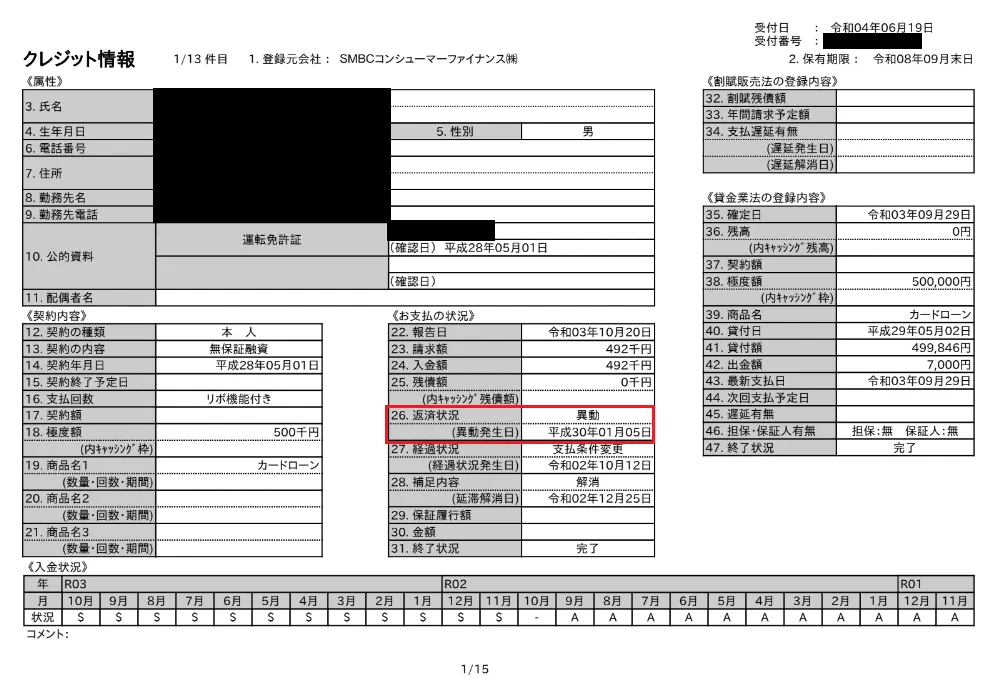

また、クレジットカードやローンの支払い・返済を61日以上または3カ月以上、滞納し続けてしまうと、異動情報として信用情報に登録される可能性があります。

異動・異動情報以下は、実際の確認される信用情報の一部で、異動情報が登録されている例です。

異動情報があると「返済能力がない」と判断される可能性があるため、審査に通過するのは難しくなります。

ほかにも奨学金や携帯電話の本体代、公共料金の滞納も対象となるため注意しましょう。

原因3|関連会社との間でトラブルを起こしたことがある

VIPローンカードの保証会社である株式会社ドコモ・ファイナンスは、NTTドコモグループの一員です。

そのため、過去にドコモの電話料金やスマホの分割料金の支払いを滞納している人は、ドコモ・ファイナンスによる審査に落ちる可能性が高くなります。

審査で不利になる可能性が高い事例 |

- スマホの端末代や通話料金の支払いを滞納した

- 短期間で繰り返し契約・解約をおこなった

- dカードなどクレジットカードにおいて料金の支払いを滞納した

また、VIPローンカードの保証会社はドコモ・ファイナンスだけではありません。

第一段階であるドコモ・ファイナンスの審査で保証が承認されなかった場合、第二段階として新生フィナンシャル株式会社が保証審査をおこないます。

新生フィナンシャルはカードローン「レイク」を提供する会社です。

したがって、過去にレイクで滞納やトラブルがあった場合も、審査に影響を与える可能性があると言えます。

原因4|すでに他社からの借入が多い

貸金業法に基づく「総量規制」によって、「年収の3分の1を超える融資は原則として禁止」と定められています。

そのため、他社のカードローンやキャッシングの借入総額が年収の3分の1を超える人は、VIPローンカードの審査を通過できません。

総量規制は、消費者金融やクレジットカードのキャッシング枠なども対象になります。

たとえば、年収300万円の人がすでに50万円を借入している場合、新たに借りられるのは最大で残り50万円までです。

また、借入件数が多いと「返済能力に課題がある」と判断され、より厳しく審査が実施される可能性もあります。

たとえ総量規制の範囲内であっても、借入先が3社以上ある場合は、返済負担が増えることで貸倒れのリスクが高まると見なされ、審査通過のハードルが上がります。

原因5|申込内容に誤りや虚偽があった

申込時に入力した情報をもとに審査が実施されるため、誤りや虚偽の申告があると、審査が不利になる可能性があります。

たとえば、電話番号やメールアドレスを間違えて入力すると、本人確認や手続きの案内が送れず審査が遅れる原因となりかねません。

場合によっては審査落ちにつながる可能性もあります。

当然、意図的に虚偽の申告をした場合も、審査通過が難しくなるでしょう。

審査を通過するために、実際よりも高い年収を申告したり、在籍していない勤務先を記入したりすると、信用情報機関のデータや在籍確認によって必ず不正が発覚します。

審査では申込者の情報を厳格にチェックするため、一度でも虚偽が見つかると信用を損ない、通過は厳しくなります。

原因6|短期間で複数のローンに申込している

カードローンやクレジットカードの申込をすると、たとえ審査を通過できない場合でも、信用情報に登録され、6カ月間は記録が残ります。

カードローンの審査では必ず信用情報を確認するため、この記録によってドコモ・ファイナンスから「1社では足りないほどお金に困っているのでは」と判断される可能性があります。

その結果、審査に落ちる要因になり得ます。

原因7|信用情報に債務整理した履歴がある

一般的に、カードローンの審査は信用情報を基におこなわれるため、債務整理の履歴があると審査通過の可能性は極めて低くなります。

債務整理は借金の返済が困難になったことを示す記録のため、審査で「再び返済が滞る可能性がある」と判断される可能性が高いからです。

債務整理には以下の4種類があり、いずれも「金融機関との契約期間中」と「完済から5年間」は信用情報に登録されます。

債務整理の種類 |

- 任意整理|貸金業者と直接和解交渉し「長期の分割払い」で支払う方法

- 個人再生|裁判所の手続きを通じて借金を減額し、「原則3年で完済」を目指す制度

- 自己破産|裁判所の手続きを経て、「原則すべての借金が免除」される制度

- 特定調停|裁判所を通じて、貸金業者と「借金の減額や返済条件の変更」を話し合う方法

登録期間は新規の借入審査は厳しくなり、ほとんどの金融機関で融資を受けられません。

ただし、契約終了後、約5年間が経過すれば信用情報から履歴が削除されるため、新たな借入が可能になる場合もあります。

原因8|在籍確認が取れなかった

VIPローンカードでは、勤務先へ電話をすることで、在籍確認を実施します。

しかし、在籍確認の際に以下のようなケースに該当すると、審査に落ちる可能性があります。

在籍確認は、申込者が本当に安定した収入を得ているかを確認するために必ず実施される審査項目です。

そのため、確認が取れない場合は、審査を進めることができず、結果的に審査落ちの原因となります。

すぐにお金が必要なら最短即日で融資を受けられるカードローンを検討しよう

「VIPローンカードの審査に落ちてしまったが、すぐにお金が必要」という人もいるでしょう。

そのような人は、最短即日に融資を受けられる他社カードローンを検討してみてください。

以下は、VIPローンカードのように高い利便性もありつつ、最短3分で融資を受けられるところもあるので、ぜひ参考にしてみてください。

| 公式サイト | 金利 | 融資時間 | 在籍確認の電話 | カードレス | 無利息期間 | 説明 | |

|---|---|---|---|---|---|---|---|

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 原則として電話での連絡なし | 初回借入日の翌日から30日間 | 融資まで最短3分!利便性の高さが魅力のカードローン | |

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短8分融資も可能!※ | 勤務先への電話による在籍確認は一切なし | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | |

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 勤務先への在籍確認連絡100%なし | 初回契約日の翌日から30日間 | 2025年8月時点で180万人が利用している、初めての方でも安心して使えるカードローン | |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短9分 | 原則として電話での連絡なし | 初回契約日の翌日から30日間 | 最短9分融資も可能!コンビニでも借入・返済可能なアイフル! |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プロミス|融資スピードが業界最速

プロミスは、申込から借入までWEB上で完結し、最短3分で融資を受けられます。

大手消費者金融は、融資まで最短30分と早い傾向にありますが、その中でもプロミスはトップクラスのスピードを誇ります。

また、ほかの大手消費者金融と同水準で、VIPローンカードより少し高めで年18.0%の設定です。

| 融資までにかかる時間 | 金利 | |

|---|---|---|

| プロミス | 最短3分 | 年2.5~18.0% |

| レイク | 最短8分 | 年4.5~18.0% |

| アイフル | 最短9分※ | 年3.0~18.0% |

| アコム | 最短20分 | 年2.4~17.9% |

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

VIPローンカードの審査に落ちたけれど、すぐにお金を用意したいという人は、プロミスを検討すると良いでしょう。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

レイク|最大365日間無利息で借入可能

レイクは初回申込の人で条件を満たすと、最大365日間無利息で利用可能です。

Web申込なら、スマホから簡単に手続きを進められるため、時間や場所を選ばず自分の好きなタイミングで申込できるのも魅力の1つです。

さらに、VIPローンカードは契約枠が最低でも10万円となっている一方、レイクは1万円から申込できます。

少額融資を希望する人は、レイクの無利息期間を活用することで、VIPローンカードを利用するよりも利息を抑えられる可能性があります。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

アコム|専用ATMは24時間利用可能

アコムでは、インターネット振込や提携ATMでの借入・返済が可能です。

これらの取引方法に加え、自社で展開する全国約900台の専用ATMも利用できます。

この専用ATMは原則24時間稼働しており、手数料無料で利用することが可能です。

ATMによっては利用手数料が発生し、一回あたりの手数料は少額でも、利用頻度が高くなると合計額も上がる可能性があります。

ATMで手数料を抑えて利用したい人にとって、手数料無料で利用できるATMが充実しているアコムは適した選択肢になると考えられます。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

即日融資を受けるために気を付けるべきポイント

お金が早く必要だからと、即日融資可能なカードローンに申込しても、受付のタイミングや事前の準備を怠ると、当日中に融資を受けられない可能性があります。

ここでは、即日融資を受けるために気を付けるべき4つのポイントを解説します。

午前中に申込する

すぐにお金を借りたい場合、各カードローンの審査対応時間内での申込が必須です。

たとえば、プロミスやアコムは21:00までに契約を完了する必要があります。

遅い時間や営業時間外に申込すると、当日中の審査が間に合わないため、できるだけ午前中など早い時間に申込をしましょう。

| 営業時間 | |

|---|---|

| プロミス | 9:00〜21:00 |

| レイク | 8:10〜21:50 ※毎月第3日曜日は8:10〜19:00 |

| アコム | 9:00〜21:00 |

| アイフル | 9:00〜21:00 |

マネット編集担当/キャッシングガイド

奥山 裕基

大手消費者金融は24時間いつでも申込が可能です。即日での融資を希望する人は、営業開始前にあらかじめ申込を完了させておけば、比較的早く融資を受けられる可能性が高まるでしょう。

必要書類を事前に準備する

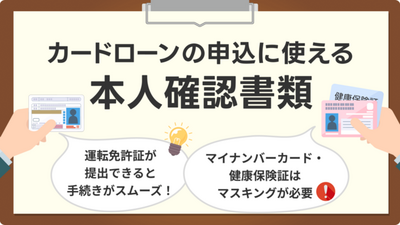

カードローンの申込をする際は、必ず本人確認書類の提出が必要になるため、事前に準備しておくとスムーズに手続きを進められます。

たとえば、プロミスの場合は、本人確認書類は以下の1点を提出する必要があります。

本人確認書類 |

- 運転免許証

- パスポート(2020年2月以前発行のもの)

- マイナンバーカード※

- 在留カード/特別永住者証明書

個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

また、VIPローンカードでの借入希望額が50万円を超える場合や、他社借入との合計が100万円を超える場合は、収入証明書の提出が求められます。

これらの条件に当てはまらない場合でも、審査の過程で必要と判断された場合は収入証明書の提出が求められます。

提出が必要となった場合に慌てないよう、事前に用意しておきましょう。

収入証明書の例 |

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書(※)

- 給与明細書(直近2か月分)+賞与明細書(直近1年分)

※最新のもの/「収入額」と「所得額」の記載があるもの

必要書類が不足していると、審査が進まず、融資を受けるまでに時間がかかります。

申込する前に、書類をスマホで撮影し、すぐにアップロードできるように準備しておくと良いでしょう。

申込フォームの入力ミスに注意する

カードローンの申込フォームの入力ミスは、審査の遅れにつながるため、正確に情報を入力することが重要です。

電話番号やメールアドレスの入力ミスがあると、審査結果の通知を受け取れず、契約締結に進めません。

また、万が一誤った情報を入力すると、修正のための追加手続きが発生し、すぐに融資が受けられない可能性が高くなります。

入力ミスを防ぐためには、申込する前に以下のポイントをチェックし、書類と照らし合わせて情報を慎重に入力しましょう。

入力ミスが多い項目 |

- 連絡先|携帯番号やメールアドレスの間違い

- 住所|マンション名や部屋番号の抜け漏れ

- 勤務先情報|会社名の誤入力や住所・電話番号の入力ミス

- 年収・勤務年数|曖昧な記憶で不正確な数字を記入

融資までの時間が早いカードローンを選ぶ

最短即日融資を受けるためには、融資までのスピードが早いカードローンを選ぶのも手段の1つです。

審査結果が申込当日にわかったとしても、融資が翌日以降になるカードローンも多くあります。

大手消費者金融なら最短3〜30分で融資まで完了するため、すぐに融資を受けたい人には適しているでしょう。

| 融資までにかかる時間 | |

|---|---|

| プロミス | 最短3分 |

| レイク | 最短8分 |

| アイフル | 最短9分※ |

| アコム | 最短20分 |

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

大手消費者金融でも審査に時間がかかると、即日で借入できない可能性があります。

できるだけスムーズに審査を完了するためにも、申込前に申込条件や利用限度額を確認し、必要書類を手元に用意しておくことが重要です。

VIPローンカードの審査に落ちて再申込したいときの対策

VIPローンカードの審査に落ちた場合、すぐに再申込をしても通過する可能性は低いため、一定の準備期間を設けて対策することが大切です。

審査に落ちた理由を推測し、改善できる点を見直してから再申込を検討しましょう。

再申込まで最低6カ月は期間を空ける

VIPローンカードの審査に落ちた場合、最低6カ月は再申込を控える必要があります。

VIPローンカードの公式サイトには以下のように記載されています。

出典: オリックス・クレジット「利用規約」ご注意

6カ月以内の再度のお申し込みはご遠慮ください。

また、申込履歴は信用情報に少なくとも6カ月間は登録されます。

短期間で再申込をすると「焦って複数のローンを申込している」と判断され、返済能力に疑問を抱かれることにつながり、審査に不利に影響する可能性もあります。

焦らず6カ月間は新たな申込を控え、改善点を見直してから再申込を検討しましょう。

安定した収入を証明できるようにする

カードローンの審査通過には、安定した収入を証明する必要があります。

アルバイトやフリーランスなどで毎月の収入が不定期な人は、収入が安定した状態が最低でも2カ月以上続くよう、シフトや案件のスケジュールを調整しましょう。

また、安定した収入を証明するためには、勤続年数も重要です。

転職直後の人は勤続6カ月以上経過してから申込すると審査通過の可能性を高められます。

元々の収入が少なく審査に不安がある人は、日雇いアルバイトや副業など、本業以外にも収入を増やす方法を検討してみましょう。

他社の借入残高を減らす

総量規制の年収の3分の1に達していない場合でも、他社からの借入残高が多いほど、審査通過は難しくなります。

そのため、できるだけ返済を進めてから再申込を検討しましょう。

日々の生活費を見直し、無駄な出費を削減して返済を早めるのがポイントです。

出費を見直すポイント |

- スマホを格安SIMに切り替える

- サブスクの解約をする

- 外食を控えて自炊を増やす

また、借入が複数ある場合は、利息の高いものから優先的に返済すると、支払総額を抑えられます。

無理のない範囲で返済を進め、借入残高を減らしましょう。

信用情報に滞納履歴がないか確認する

審査に落ちた原因がわからず、「過去の滞納が影響しているのでは?」と思った場合は、再申込する前に信用情報を確認するのが有効です。

クレジットカードやローンの支払いを2カ月以上滞納した記憶がある場合は、異動情報として信用情報に登録されている可能性があります。

信用情報は、日本信用情報機構(JICC)やシー・アイ・シー(CIC)で開示請求が可能です。

開示請求に費用はかかりますが、スマホやPCから手続きできるため、審査に不安がある人は、事前に確認しておきましょう。

| 信用情報機関 | 開示手数料(インターネット) |

|---|---|

| 日本信用情報機構(JICC) | 1,000円 |

| シー・アイ・シー(CIC) | 500円 |

カードローン以外でお金を用意する方法

カードローンを利用せずに、お金を用意する方法はいくつかあります。

急な出費が必要な場合や、審査に不安がある人は、以下の方法を検討してみましょう。

質屋に品物を預ける

質屋では、時計・宝石・ブランド品などの価値のある品を担保として、現金を借りられます。

利息は質屋営業法で年109.5%が上限と定められていますが、実際の金利は店舗によって異なります。

金融機関のローンよりも金利が高くなる場合が多いため、短期間での返済が重要です。

また、滞納してしまうと、担保が質流れとなり所有権を失ってしまうため、大切な品物を預ける際は慎重に検討しましょう。

生命保険を担保にする

生命保険に加入している場合、契約者貸付制度を利用して解約返戻金を担保に借入できる可能性があります。

この制度は解約返戻金が担保となるため、返済能力を確認する審査は不要です。

ただし、返済が滞ると保険の強制解約や保証を受けられなくなるリスクがあるため、慎重に利用しましょう。

クレジットカードのキャッシングを利用する

クレジットカードにキャッシング枠があれば、ATMやインターネットを通じて即時借入が可能です。

キャッシングは、カード会社が設定した利用限度額の範囲内で借入ができ、利率も契約時に定められています。

ただし、金利は一般的に年18.0%程度とVIPローンカードの上限金利17.8%と比較してもやや高めなため、長期間利用すると利息負担が大きくなるため注意が必要です。

貸金業務取扱主任者・FP|村上敬

リボ払いを利用する際は返済期間に注意が必要

キャッシング枠の返済方法は、主に「リボ払い」となります。リボ払いは、毎月一定の額にて返済する方法ですが、返済額によっては、返済が長期間にわたり利息負担が大きくなる可能性もあります。リボ払いを利用する際は、あらかじめ返済計画を立てたうえで、利用しましょう。

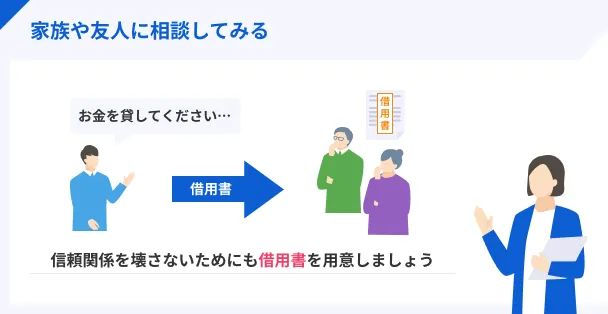

家族からお金を借りる

家族にお金を借りるのは気が引けると感じる人も多いでしょう。

しかし、どうしてもお金が必要なとき、家族に相談するのは決して悪いことではありません。

家族との関係性や経済状況もよりますが、無計画にローンサービスを利用するよりも、返済額の見込みが立ちやすい、現実的な手段であるといえるでしょう。

ただし、家族間の貸し借りは感情的なトラブルにつながるケースもあるため、返済計画を明確にし、借用書を作成するなどの対策が必要です。

「毎月定額を返済する」「決まった期日までに完済する」などルールを決め、信頼関係を損なわないよう注意しましょう。

よくある質問

まとめ

VIPローンカードの審査に落ちたときは、まずは原因を考え改善できる点があれば対策を講じることが大切です。

審査に落ちた理由は公表されませんが、「収入が不安定」「クレジットカードやローンの滞納履歴がある」「他社からの借入が多い」などが主な原因として考えられます。

ただし、VIPローンカードの審査に落ちたからといって、すべてのカードローンで融資を受けられないわけではありません。

カードローンは各社が独自の審査基準を設けているため、他の大手消費者金融なら審査に通過できる場合があります。

最短3〜30分でお金を借りられる可能性もあるため、すぐにお金が必要な人は利用を検討しても良いでしょう。

| 公式サイト | 金利 | 融資時間 | 在籍確認の電話 | カードレス | 無利息期間 | 説明 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分※1 | 原則として電話での連絡なし | 初回借入日の翌日から30日間 | 融資まで最短3分!利便性の高さが魅力のカードローン | |

|

|

詳細は こちらへ |

年4.5 ~ 18.0% | Webで最短8分融資も可能!※ | 勤務先への電話による在籍確認は一切なし | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | |

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 勤務先への在籍確認連絡100%なし | 初回契約日の翌日から30日間 | 2025年8月時点で180万人が利用している、初めての方でも安心して使えるカードローン | |

|

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短9分 | 原則として電話での連絡なし | 初回契約日の翌日から30日間 | 最短9分融資も可能!コンビニでも借入・返済可能なアイフル! |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

虚偽申告は罪に問われる可能性もある

虚偽申告した場合は詐欺未遂罪に問われ、実際に逮捕された事例もあります。公的罰則もあるうえに罪悪感に襲われることもあるため、自身のためにも正しい情報を申告しましょう。