生活費が回らなくなり2度の債務整理を経験しました|水野さんの体験談(35歳・男性)

【コンテンツの広告表記に関して】

>提携企業一覧

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

カードローンは急な出費にも対応できる便利な存在ですが、中には「支払い日に間に合わなかった…」という経験をしたことがある人もいるのではないでしょうか。

カードローンを滞納してしまうと、通常よりも高い利率の遅延損害金が加算され、金融機関からの督促が開始されます。

さらにこの状態が数カ月以上に及ぶと、信用情報に異動情報が登録される、いわゆる「ブラック」の状態となり、今後のローン契約などにも大きく影響が出ます。

異動・異動情報

異動・異動情報今回は、セブン銀行カードローンをはじめとした複数社で滞納・任意整理を経験した水野さん(仮名)にインタビューしました。

滞納や任意整理をするとどんなことが起こるのか、詳細に語っていただいたので参考にしてください。

水野さんのプロフィール

今回インタビューに応じてもらった水野さんは20代のころからさまざまな職種を経験し、現在は正社員としてフォークリフトの仕事をしています。

ギャンブルにハマったことから、娯楽費や生活費の捻出にカードローンを利用し、複数社で滞納を繰り返していました。

その後、2度にわたり任意整理をおこない、現在は完済しています。

任意整理に至る経緯やお金の付き合い方について、詳しく伺いました。

初めてのカードローン利用は20代の時

マネット

編集者

水野さん

当時は最大4社利用していた

| カードローン名 | 利用限度額 |

|---|---|

| プロミス | 30万円 |

| レイク | 20万円 |

| ACマスターカード | 30万円 |

| アイフル | 10万円 |

生活維持と返済が両立できなくなり滞納するようになった

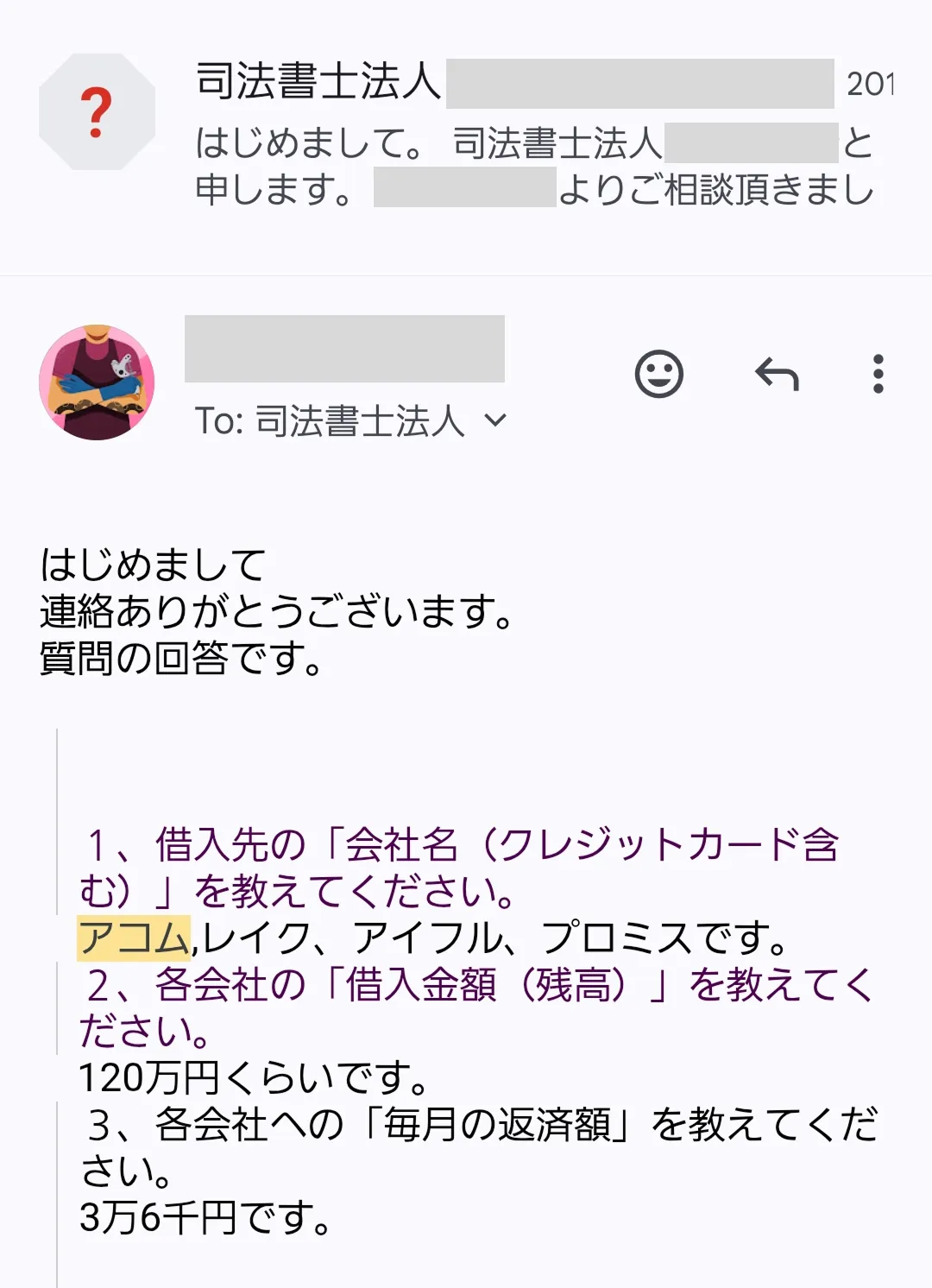

借入総額110万円で2014年8月に1度目の任意整理を実施

4社からの借入残高が利息を含め120万円にまで膨み、「精神的につらかった」と語る水野さん。

借入から数年たったタイミングで、借入額を減らそうと決意し任意整理に踏み切りました。

▶任意整理についてのやり取り

任意整理で元金のみの支払いに

| 金額 | |

|---|---|

| 元金 | 110万円 |

| 利息 | 0円 |

| 手続き費用 | 約10万円 |

| 任意整理後の合計返済額 | 120万円 |

貸金業務取扱主任者・FP|村上敬

任意整理は裁判所を介さず、将来利息カットを目指す私的な交渉手続きです。

任意整理を依頼すると、弁護士や司法書士の連絡により貸金業者からの取り立てが止まります。専門家が代理人となり、今後の返済計画について貸金業者と交渉し、将来発生する利息をカットしたうえで、残った元金を3〜5年程度で分割返済する和解を目指します。自己破産とは異なり、裁判所を通す必要がなく、整理対象の債務を選べるのが大きな特徴です。ただし、信用情報には異動情報として登録されるため、新たな借入は一定期間できなくなります。

任意整理したものの30代になり再びカードローンを利用

| カードローン名 | 利用限度額 |

|---|---|

| セブン銀行カードローン | 30万円 |

| LINEポケットマネー | 10万円 |

| Paidy | 30万円 |

| バンドルカード | 3万円 |

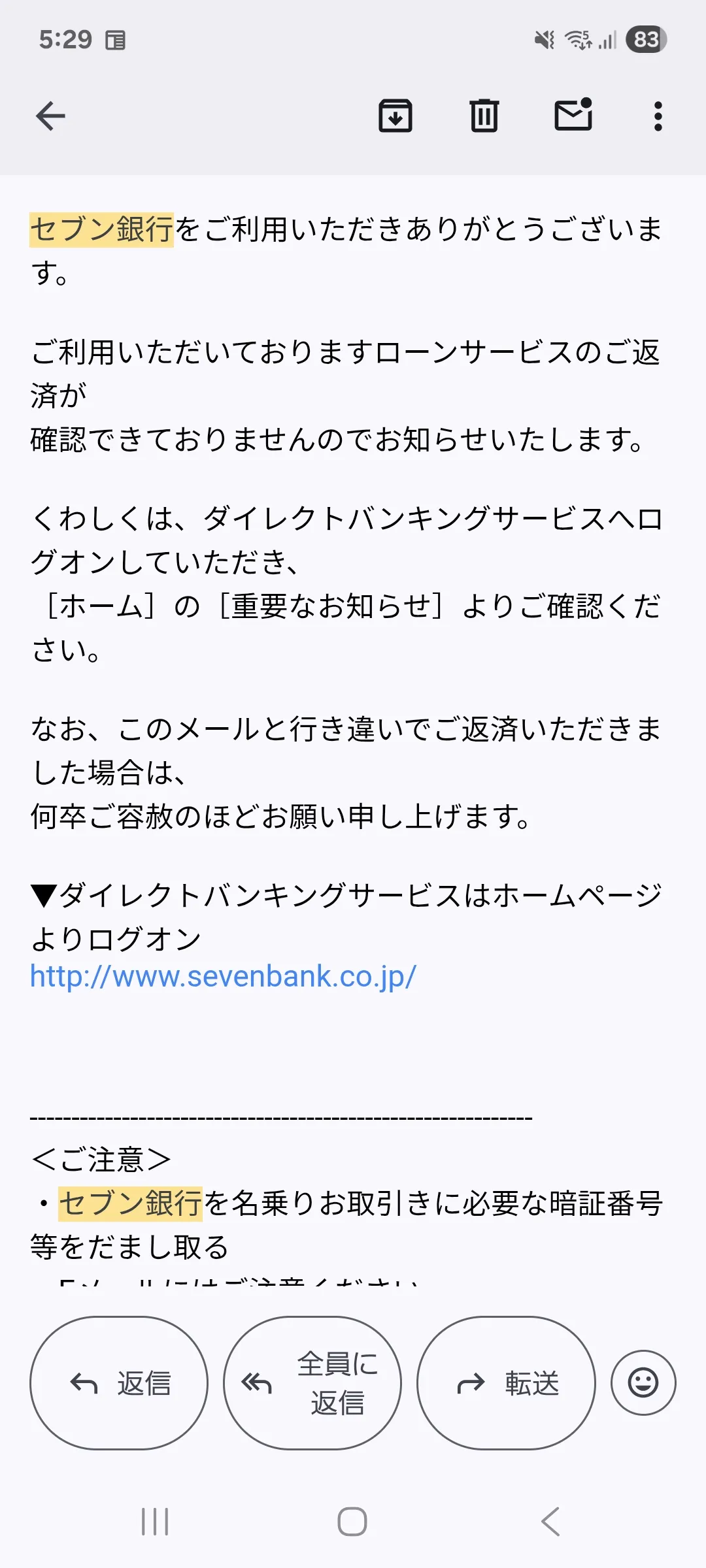

滞納が続き生活が次第に回らなくなる

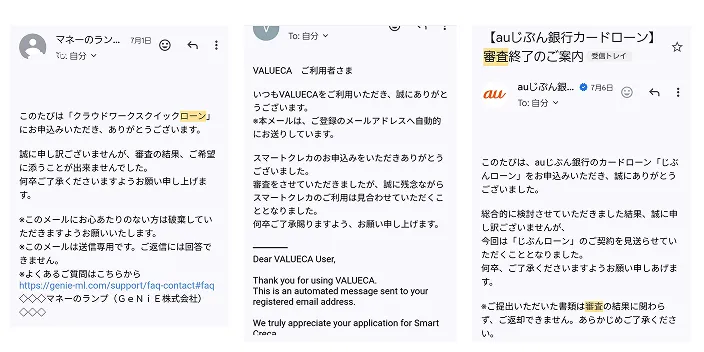

▶セブン銀行カードローンからの督促メール

最終的には闇金からも借入していた

貸金業務取扱主任者・FP|村上敬

違法な取り立てや高金利での貸し付けをおこなう闇金には注意しましょう

正規の貸金業者は必ず国や都道府県への登録が義務付けられており、金融庁の公式サイトで登録番号を確認できます。登録がない業者や、「審査なし」「ブラックOK」といった甘い言葉で勧誘してくる業者は闇金の可能性が非常に高いです。連絡先が携帯電話番号のみの場合も注意が必要です。一度でも借入をすると、法外な利息を請求されるだけでなく、脅迫的な取り立てや個人情報の悪用など、深刻な被害に遭いかねません。もし被害に遭ってしまった場合は、一人で悩まずに警察や弁護士、日本貸金業協会の相談窓口へすぐに相談しましょう。

2023年10月に2度目の任意整理を実施

2度目の任意整理を経て資産管理を見直すことができた

現在は完済し「給与内でのやりくり」に専念するものの…

2023年10月に2度目の任意整理をおこなった水野さん。

任意整理後の返済については家族の協力を得つつ完済しています。

現在は給与の範囲内で趣味を楽しんでいるとのことですが、やはりカードローンやクレジットカードは利用したいという気持ちもあるようです。

完済後新たに申込したカードローンはすべて審査落ち

▶審査落ちのメール

マネット編集担当/キャッシングガイド

奥山 裕基

任意整理をすると信用情報に異動情報が登録され、この記録は完済後約5年間残ります。水野さんの場合、任意整理から約2年で新たなカードローンに申込をしているため、まだ異動情報が残った状態だったと考えられます。金融機関の審査では信用情報を必ず確認するため、異動情報の存在が返済能力への懸念点と判断され、審査に影響を及ぼした可能性が非常に高いでしょう。

給与は趣味のバイクや貯金に使っている

まとめ

今回は複数社のカードローンで滞納し、2度の任意整理に至った経験がある水野さんにインタビューを実施しました。

水野さんの体験談から、返済が遅れると日々の生活や精神面に大きな負担がかかること、早めに専門家へ相談することの重要性が伝わったのではないでしょうか。

カードローンは急な出費にも対応でき、利便性が高い反面、滞納などのリスクが伴うため、注意が必要です。

カードローンを利用する際は、お金を借りてでも必要な出費なのか、しっかりと考えたうえで申込しましょう。

返済が難しいと感じたら、まずは弁護士や家族などに現状を相談することが重要です。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンの使用目的は自由ですが、生活費の補填や緊急の支払いなどの本当に必要な出費に対して利用するのが基本です。ギャンブルで損失分を取り戻そうと借入を繰り返すと、結果が出ないどころか、借入額だけが膨らみ続けるといった事態になりかねません。安易に申込せず、利用目的や返済計画を立てたうえで利用しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

総量規制とは、個人の過度な借入を防ぎ、利用者を保護することを目的として法律で定められた規制です。具体的には、個人の借入総額は原則として年収の3分の1までに制限され、複数の金融機関から借入している場合はその合計額で上限が判断されます。今回インタビューをおこなった水野さんは年収が300万円程度のため、4社からの借入で総量規制に迫る状態であったと考えられます。