ミライバライの審査に落ちた理由は? 通らない場合の対処法も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 信用情報や登録情報の状態によってはミライバライの審査に通過できない

- 正しい情報を申告し、計画的に支払いを進めるのが審査通過のコツ

- 審査通過が難しい場合は消費者金融カードローンも選択肢に

クレジットカードやローンの利用状況に問題がある人や、利用限度額を超えている人は、ultra payカードのミライバライ(後払い)の審査に落ちる可能性があります。

審査は申込のたびに毎回おこなわれるので、支払いを計画的に進める、必要最低限の金額のみをチャージするといった対策が重要です。

本記事では、ミライバライの審査に落ちる理由や、審査通過のコツについて詳しく解説します。

審査に落ちた場合の対処法も紹介するので、ミライバライの審査に不安を感じている人はぜひ参考にしてみてください。

ミライバライの審査に落ちた・利用できない理由5選

ミライバライ(後払い)サービスの具体的な審査基準は公開されていません。

そのため、審査に落ちた理由を問い合わせても回答は得られませんが、ミライバライの審査に通過できない理由はある程度共通しているケースがほとんどです。

以下で詳しく解説するので、実際に利用を申込する前に、現在の状況に当てはまっていないかチェックしてみましょう。

審査に通過できない主な原因 |

- 信用情報に問題がある

- アカウント登録情報に不備がある

- チャージ可能金額を超えている

- 転売・現金化のリスクが高い商品を購入した

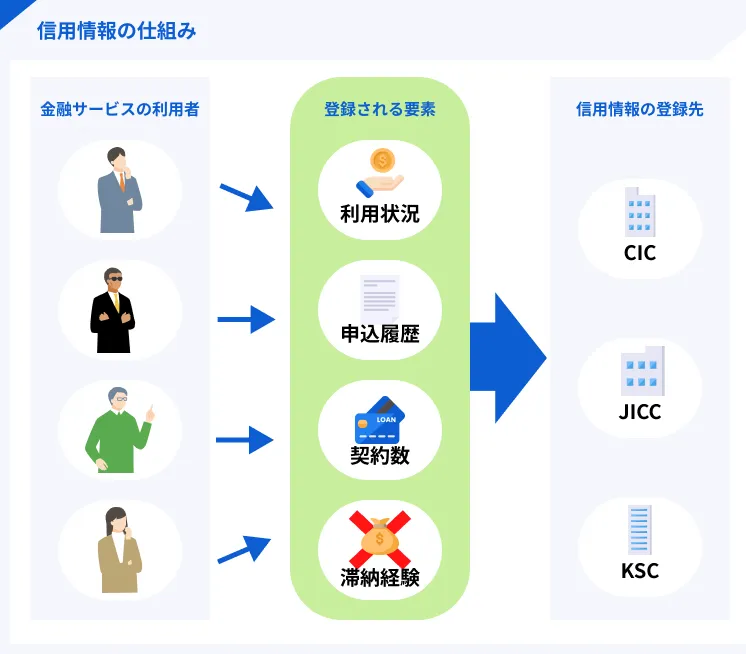

信用情報に問題がある

信用情報とは、クレジットカードやローンの契約や申込、利用状況などの情報のことです。

信用情報は株式会社シー・アイ・シー(CIC)と株式会社日本信用情報機構(JICC)、全国銀行個人信用センター(KSC)に登録されています。

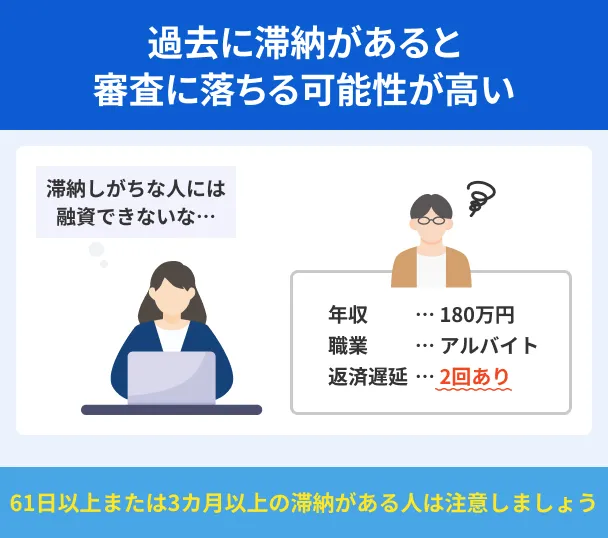

過去に長期間滞納したり、返済できなくなって債務整理をしたりした情報が残っている場合、返済不能になる可能性があると審査で判断されやすくなります。

短期間で申込を繰り返す、虚偽申告などを理由に強制解約を命じられたといった履歴も、異動情報として登録されやすいので注意しましょう。

自身の信用情報に不安がある場合、インターネットや郵送で情報開示の請求も可能です。

アカウント登録情報に不備がある

ミライバライを利用するためには、ultra payカード発行時に登録情報を漏れなく入力することが必要です。

登録情報に誤りがあったり、情報に変更があった場合に届け出をしないまま放置したりした場合、利用を断られることがあります。

ultra payカード利用規約の第2条・25条でも、登録情報に変更があった場合を含め、利用者は正しい情報を申告するよう求める旨の記載が確認可能です。

必要な届け出を忘れないように注意するのはもちろん、意図的に情報を偽るのも絶対にしてはいけません。

もし虚偽申告が発覚した場合、事前の通知なしに強制解約などの必要措置をとられるケースもあります。

チャージ可能金額を超えている

ミライバライサービスは限度額の範囲内でしか利用できず、希望すればいくらでもチャージできるわけではありません。

チャージ可能金額を超えて申請していることも、審査に落ちる原因のひとつです。

AGペイメントサービス株式会社が提供するミライバライでは、1回あたり3,000~50,000円までチャージできます。

ただし、チャージ可能金額は、ulta payカードのチャージ上限金額の制限を受ける点も理解しておきましょう。

でじなカード・そとなカードは1回あたり30,000円までチャージ可能です。

転売・現金化のリスクが高い商品を購入した

ultra payカードを提供している株式会社Yenyは、不正利用・規約違反の可能性がある場合、チャージやカードの発行自体を禁止しています。

後洗いサービスを利用し、転売や現金化に利用されやすい商品や換金性が高い商品を購入すると、審査に落ちるリスクがあるのでやめましょう。

転売・現金化を疑われやすい商品の例 |

- 金券

- 新幹線の回数券

- ブランド品や貴金属・宝石類

- 電子マネー

- 最新型のiPhone

- 最新のゲーム機器やゲームソフト

これらの商品を購入しただけで、ミライバライを絶対に利用できなくなるわけではありません。

ただし、一度に複数購入した場合や、短期間に同一のものを繰り返し購入している場合は審査結果に悪影響が出かねないので、購入を考えている人は慎重に手続きを進めてください。

ミライバライの利用には審査の通過が必須

ultra payカードは事前に利用金額をチャージして使うプリペイドカードなので、審査なしでカードの発行が可能です。

一方、ミライバライ(後払い)はチャージした金額を期日までに支払う方法のため、支払い能力に問題ないかどうかの審査に通過する必要があります。

審査をおこなうのはAGペイメントサービス株式会社

ミライバライは、AGペイメントサービス株式会社が提供する後払い決済サービスです。

ultra payカードのミライバライの利用申請をした際の審査も、AGペイメントサービス株式会社がおこないます。

| 事業内容 | 後払い決済サービス「ミライバライ」の運営や収納代行業、保証事業、個別信用購入あっせん業、その他付随業務 |

|---|---|

| グループ会社 | アイフルグループ |

| 指定信用情報機関 | 株式会社シー・アイ・シー(CIC) |

AGペイメントサービス株式会社が所属しているアイフルグループの主なグループ企業は、消費者金融のアイフル株式会社や、クレジットカードなどを取扱っているライフカード株式会社などです。

審査は申込時に毎回おこなわれる

カードローンやクレジットカードのキャッシングなどでお金を借りる場合、初回の申込時に実施される審査に通過できれば、解約しない限り利用限度額の範囲内で繰り返し借入できます。

それに対し、ミライバライは利用時に毎回審査がおこなわれるのが特徴です。

チャージ金額の支払い状況や審査結果によっては「同じことを繰り返すリスクがある」と判断され、今までサービスを利用できていても再度の申込で断られる可能性があります。

ミライバライの審査が不安な場合はカードローンも検討しよう

金融機関によって具体的な審査基準は異なるので、ミライバライの審査に通過するのが難しくても、他社サービスであれば利用できる可能性があります。

日常の買い物やイベントチケットの購入などですぐにお金を用意したい場合、消費者金融カードローンも選択肢に入れてみましょう。

ミライバライのように後払いはできませんが、最短即日融資が可能なため、決済したタイミングが迫っていてもお金を借りられる可能性があります。

大手消費者金融カードローンの主なメリット |

- 申込から返済までWEB完結できる

- 借入・返済方法を選びやすい

- 無利息サービスを提供している

- 少額からの借入にも対応している

また、一部の消費者金融には「無利息期間」というサービスがあります。一定期間の返済に対して利息がかからないため、短期的な利用なら利息0円での利用も可能です。

最短即日融資、および無利息期間を受けられる可能性のあるカードローンを以下に挙げます。商品ごとの特徴も踏まえたうえで検討してみてください。

| 公式サイト | 説明 | 審査時間 | 融資時間 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

融資まで最短3分!利便性の高さが魅力のカードローン | 最短3分※1 | 最短3分※1 | 初回借入日の翌日から30日間 | |

|

詳細は こちらへ |

審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | お申込み完了後、最短15秒で審査結果を表示※ | Webで最短10分融資も可能!※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

|

|

|

詳細は こちらへ |

2025年8月時点で180万人が利用している、初めての方でも安心して使えるカードローン | 最短20分※1 | 最短20分※1 | 初回契約日の翌日から30日間 |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

ミライバライの審査に通過するためのポイント

先述のとおり、AGペイメントサービス株式会社は具体的な審査基準を公開していないので、確実に審査に通る方法もありません。

しかし、申込時や申込をする前に対策をしっかりすることで、審査で有利になる可能性はあります。

ミライバライをスピーディに利用するためにも、以下で解説するポイントを押さえておきましょう。

ミライバライの審査に通りやすくするコツ |

- 個人情報の登録に不備・誤りがないか確認する

- チャージ金額は必要最低限にする

- 後払いの入金や他社ローンの返済を計画的に進める

- 収入状況を安定させてから申込を検討する

個人情報の登録に不備・誤りがないか確認する

後払いサービスの審査では、カードを発行した本人がサービスを利用しているか、登録情報は正しいかなどがチェックされます。

ミライバライを利用したい場合は、事前にアカウント情報の登録を済ませておきましょう。

利用には電話番号の登録が必須なので、番号の入力ミスをしないよう慎重に確認することが重要です。

利用していた端末を解約したなどの理由でカード発行後に電話番号が変わった場合、速やかに届け出をしてください。

場合によっては、本人確認書類の提出を求められることもあります。

本人確認書類として提出できる書類 |

- 運転免許証(表・裏)

- パスポート

- 住民基本台帳カード

- カード型健康保険証(住所付き)

- マイナンバーカード

- 住民票

- 在留カード

- 特別永住者証明書

本人確認書類を提出しなかった場合、ミライバライを含むサービスの利用を制限される可能性もあるため、すぐに対応しましょう。

チャージ金額は必要最低限にする

ミライバライは、同一の支払い期限内であれば複数回の申請や利用が可能です。

しかし、申請したチャージ金額によっては支払い能力に問題があると判断され、審査に落ちる可能性もあります。

チャージ申請をする際は、可能な限り少額で申込をしましょう。

ミライバライではチャージ金額に応じて手数料が発生するので、必要最低限の金額のみをチャージすれば、コストを抑えることにもつながります。

| チャージ金額 | 手数料 |

|---|---|

| 3,000~10,000円 | 500円 |

| 11,000~20,000円 | 800円 |

| 21,000~30,000円 | 1,150円 |

| 31,000~40,000円 | 1,500円 |

| 41,000~50,000円 | 1,800円 |

また、ミライバライでチャージした金額は期日までに支払うのが決まりです。チャージ完了後はキャンセルできず、チャージした金額を利用したかどうかにかかわらず支払いを求められます。

必要以上の金額をチャージしないことで、支払いの負担を軽減できるだけでなく、滞納してしまうリスクを避けることも可能です。

後払いの入金や他社ローンの返済を計画的に進める

後払いの審査では、利用者が問題なく支払いをおこなえるか、信用力のある人物かどうかが重視されます。

すでに後払いサービスやローンなどを利用している場合、入金・返済に遅れないようにしっかりと支払いをしましょう。

複数の支払いが重なっている場合、給料日後などなるべく同じタイミングに支払い日をまとめる、カレンダー・リマインダーアプリを活用するなど、滞納を防ぐための工夫が重要です。

臨時収入など、お金に余裕があるタイミングで一括返済・追加返済をする方法もあります。

ただし、無理に返済額を増やすと家計に影響が出る可能性もあるため、あくまでも収支のバランスが崩れない返済計画を立ててください。

収入状況を安定させてから申込を検討する

ultra payカード発行や後払いの申請時に職業、年収などの申告は必要ありません。

しかし、クレジットカードなどの発行時に個人情報が信用情報機関に登録されている場合、後払いの審査で参照される可能性があります。

短期・単発バイトをしている人や、転職したばかりで勤続年数が短い人は、一定期間以上同じ勤務先で働いてから後払いサービスの利用を検討しましょう。

ミライバライの審査の流れ

ultra payカードのアカウント情報がすべて入力できたら、実際にミライバライの申込へ進みましょう。

ミライバライを利用する流れ |

- チャージ欄の「後払い(ミライバライ)」を押す

- 「申込に進む」を押す

- 利用規約を確認し「同意」を押す

- 登録する電話番号を入力する

- 届いたSMS認証番号を入力する

- チャージ額を入力する

- チャージ申請金額や支払い金額を確認し「チャージ申請」を押す

- チャージ金額・チャージする旨のポップアップを確認し「確定」を押す

審査結果によりミライバライが利用不可だと判断された場合、「チャージができませんでした」というメッセージが表示される仕組みです。

チャージ完了後は数分程度で残高に反映されますが、通信状態によっては10分程度かかる場合もあります。すぐ反映されない場合は、時間を空けてから再度確認しましょう。

チャージされた金額は、履歴タブをタップして更新することで確認が可能です。

ミライバライの支払いについて

ミライバライは手元にお金がなくても買い物ができる便利なサービスですが、支払いが遅れると、サービスの利用が停止されることをはじめ、さまざまなデメリットが生じます。

ミライバライの利便性を最大限活用するためにも、月々の支払いに関する基本的な情報を押さえておきましょう。

対象のコンビニで支払いが可能

買い物やネットショッピングの支払いなどで、日常的にコンビニを利用している人も多いのではないでしょうか。

ミライバライは全国のファミリーマート、ローソン、ミニストップ、セイコーマートで支払いができるので、買い物中や仕事帰りなどに支払いを済ませたい人に適しています。

ミライバライのチャージ料金を支払う流れ |

- アプリに表示されている「やることリスト」の「後払い(ミライバライ)のお支払い」を押す

- 合計支払い額を確認し「支払い申請」を押す

- 支払い額の内訳を確認し「支払い方法を選択」を押す

- 支払い方法を選択し「支払い申請」を押す

- 支払い金額と支払い方法を再度確認し「支払い方法確認」を押す

- コンビニ内のマルチメディアキオスク(MMK端末)で発券後、店頭で支払う

マルチコピー機で支払う流れ |

- 第1番号に6桁の「受付番号」を入力する

- 第2番号に11桁の「お客様番号」を入力する

Loppiで支払う流れ |

- 番号検索画面に6桁の「受付番号」を入力する

- インターネット受付画面で11桁の「お客様番号」を入力する

支払い申請を過ぎると自動的に申請がキャンセルされるため、早めに支払いを進めましょう。

支払い期限は利用日の翌月末日まで

滞納を防ぐためには、支払い日を正確に把握しておくことも重要です。

ミライバライの支払い期日は、利用日(チャージ日)の翌月末日までと設定されています。支払い期日までであれば、いつでも支払いが可能です。

期限内に支払いができなかった場合、遅延損害金が発生します。

遅延損害金は{(支払額×14.6%)÷365}×滞納日数で計算され、1日ごとに金額が増えていくため、支払いに遅れた際は速やかな支払いを心掛けてください。

ミライバライの審査に落ちた場合の対処法

ミライバライを利用したいと考えていたものの、審査に通過できず困っている人もいるはずです。

ここでは、ミライバライの審査に通過できなかった人や、審査が不安な人に向けて代替手段を詳しく紹介します。

ミライバライを利用できなかった場合の代替手段 |

- 他社の後払いアプリを利用する

- クレジットカードのショッピング枠に申込する

- 前払いサービスで買い物をする

- キャリア決済を活用する

他社の後払いアプリを利用する

AGペイメントサービス株式会社以外にも、後払いサービスを提供している金融機関は多くあります。

なかでも後払いアプリは登録後すぐに利用できるものが多く、手続きや操作がスムーズです。

支払い方法も都合に合わせて選びやすいため、よく利用する店舗や決済サービスに適したものがないかチェックしてみましょう。

| 特定のキャリアや店舗に 限定されないアプリ |

バンドルカード NP後払い atone(アトネ) Paidy(ペイディ)など |

|---|---|

| 特定の店舗やECサイトと 連携しているアプリ |

メルペイ後払い ファミペイ翌月払い 楽天ペイ後払い |

| クレジットカードと連携して 利用するアプリ |

QUICPay PayPayクレジット Smartpay(スマートペイ) |

支払い方法によっては手数料がかかる場合もあるので、事前に公式サイトを確認しましょう。

生体認証の設定など、不正利用を防ぐための対策も念入りにすることが大切です。

クレジットカードのショッピング枠に申込する

収入や信用情報に問題がなければ、後払いサービスのほかにクレジットカードも選択肢に入れてみましょう。

カード発行時には必ず審査が実施されますが、ショッピング枠があれば買い物だけでなく、携帯電話料金や税金、公共料金の決済など幅広い用途に利用できます。

現金を借入できるキャッシング枠も希望する場合、使いすぎに注意が必要です。

キャッシング枠はショッピング枠のなかに含まれているケースが多いため、キャッシング枠の利用金額によっては、普段の買い物で使えなくなる可能性があります。

前払いサービスで買い物をする

ultra payカードには、ミライバライ以外にもさまざまなチャージ方法が用意されています。

ミライバライの審査に通過するのが難しい場合は、利用金額を前払いで入金する方法を利用してみてください。

前払いサービスは事前にお金をチャージしてから使う方法であり、審査なしで利用可能です。手元に用意できる金額のみをチャージするため、使いすぎを防げるメリットもあります。

ultra payカードで利用できる前払いチャージ方法 |

- セブン銀行ATM

- コンビニ

- Pay-easy(ネットバンキング・銀行ATM)

- ギフトコード(ultra payカード・PayBlendが発行するものに限る)

キャリア決済を活用する

キャリア決済とは、店舗やインターネットでの買い物に利用した金額を、毎月の携帯電話代金と合算して支払うサービスです。

携帯電話回線を契約していればすぐに利用でき、現金やクレジットカードを用意する必要がありません。

キャリア決済の主なメリット |

- カード番号の入力など複雑な手続きが不要

- 利用金額に応じてポイントが還元される場合がある

- サブスクリプションなどWEBサービスの支払いを管理しやすい

利用するキャリアによっても異なりますが、利用限度額は数万~10万円程度と、クレジットカードやカードローンと比べて低めです。

高額の買い物をする予定がある人は、ほかのサービスも選択肢に入れてみてください。

よくある質問

まとめ

ミライバライの審査に落ちる理由として、信用情報に異動情報が登録されていることや、電話番号などの登録情報に不備があることなどが挙げられます。

審査はチャージ申請の際に毎回おこなわれるので、支払い遅延や規約違反を疑われる行為があった場合、チャージできなくなる可能性もあります。

ミライバライの審査に通過するのが難しい場合、他社の後払いサービスやクレジットカード、消費者金融カードローンも検討してみてください。

いずれも利便性の高さなどさまざまなメリットがある方法ですが、便利だからといって必要以上に使ってしまうと、支払い金額の用意が間に合わず滞納してしまうこともあります。

遅延損害金の支払いを求められるなどさまざまなリスクがあるので、入念に利用計画を立てたうえで申込しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可