SMBCモビットの解約方法と解約に伴う注意点

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 信用組合職員

信用組合に20年以上勤務し、金融業務全般に従事する中で、カードローン受付・審査等の業務も経験。銀行業務検定法務3級、銀行業務検定財務3級、銀行業務検定金融コンプライアンス2級、3級ファイナンシャル・プランニング技能士等の資格を保有する、金融業界のプロ。

この記事はこんな人向け |

- SMBCモビットを完済したから解約したい

- 解約手続きはどうやってやるの?

- 完済したら自動的に解約じゃないの?

「SMBCモビット」は全国に57万人以上の会員がいます。

毎日たくさんの新規利用者もいますが、それと同時に解約をする人も当然います。

今回はモビットを解約する際の手続きの方法を確認しながら、解約することのメリットとデメリットを見ていきましょう。

SMBCモビット

審査完了後「最短15分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

SMBCモビットにおける「完済」と「解約」は別物

SMBCモビットの解約方法の前に、完済と解約の違いについて見ていきましょう。

通常は、SMBCモビットからキャッシングをした分は、毎月決まった額を返済していると思います。

SMBCモビットの返済方法は借入後残高スライド元利定額返済方式なので、毎月の返済額は一定です。

返済が進むにつれて元金も減っていき、いつかは終了します。

そこで普通の利用者は返済が済んだということで、SMBCモビットとの契約も終了したと思いますがこれが勘違いなのです。

これはその借入の返済が終わったという「完済」という状態になっただけで、取引の終了「解約」ではありません。

完済後に解約手続きをする必要がある

SMBCモビットに限らず消費者金融との取引は、利用限度額を設けてその範囲内で何度でも繰り返しキャッシングが可能になる取引です。

いったん融資残高がなくなっても利用枠は、そのまま維持されています。

この状態では、モビットとの契約は続いているままなので、完済はしているものの、解約ではありません。

もしSMBCモビットを完全に解約するなら、解約の手続きをおこなう必要があります。

SMBCモビット解約手続きの方法

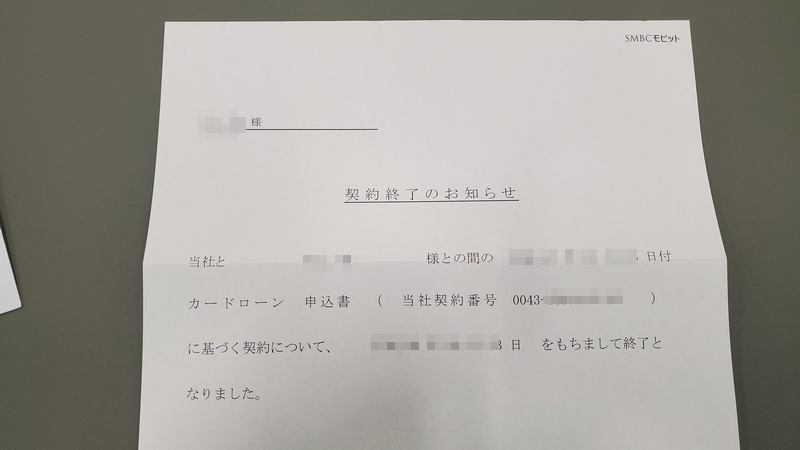

SMBCモビットを解約する場合は、モビットコールセンターに電話を掛けて「解約」の意思表示をする必要があります。

その時に残高が残っていなければ、そこで手続きは終了となります。

モビットコールセンター

電話番号:0120-24-7217

営業時間:9:00~18:00

長期間取引がない場合は口座閉鎖となる

SMBCモビット公式ページには「ご契約後、長期間全くお取引がなかった時には、お取引口座を閉鎖することがあります」という但し書きが書かれています。

つまり、1年間この口座(利用限度額)が借入も返済もなく放置されると、SMBCモビットの側から口座を使えないようにしてしまうのです。

ですから、逆に解約していないから使えるだろうと放置していても、いつの間にか口座が閉鎖されているという可能性もあることも知っておいてください。

SMBCモビットの解約手続きをおこなえば後はカンタン

このSMBCモビットの解約方法はかなり簡単なのですが、一般的には利用者が電話等で消費者金融に解約の申し出をすると、折り返し契約書類等が送られてきます。

そして、その中に同封されていた契約書の受領書に押印して、送り返して解約が完了するというのが一般的です。

さらに消費者金融から利用者のローンカードについてはさみを入れたり、シュレッダー等で裁断して捨てるようなお願いがあります。

完済した後の利用限度額放置の影響も知っておこう

解約方法については分かりましたが、解約でなく、完済と勘違いしている場合、どういう不利益が起こり、それをどのようにして回避するかについて触れておきたいと思います。

完済というのは、借入残高はないけど利用限度額は依然として残っている状態です。

SMBCモビットを解約するなら注意が必要

もし解約したいのなら、SMBCモビットの解約方法に沿って迅速に電話を掛けて解約の意思表示とSMBCモビットからの承諾を得てください。

その場合ですが、全額返済が済んでいることが前提条件です。

しかし、ここで考えるべきことがあります。それは「本当にSMBCモビットを解約していいのか?」ということです。

ここで、SMBCモビットを解約するメリットとデメリットを見ていきましょう。

解約してしまうと審査や借入金額が少なくなる可能性がある

利用者がもしモビットでの取引利用状態が良好だったなら、それは立派な実績になっています。

むしろ、SMBCモビットからさらに増額を提案してくるかもしれません。

しかし一度解約して再度利用限度額を設定しようとしても、もしかしたらその時には申込者の属性が変化していて(会社を退職済みなど)、審査が通らなかったり、借入限度額を減らされる可能性もあります。

解約にはそういうデメリットもあることも踏まえて、もしそれでも解約が望ましいなら、正式な解約方法で手続きされるようにお勧めします。

メリット |

- 解約になるので借入する心配が無くなる

- 信用情報がクリーンになる

デメリット |

- 金利引き下げや増額実績が0になる

- 急にお金が入用になった時対応できない

最も怖いリスクはまたお金を借りること

SMBCモビットを解約するにあたって、最も怖いリスクは再度お金を借りることです。

現状SMBCモビットから借入をせずに十分生活を安定させられるのであれば、もちろん解約したほうが良いでしょう。

しかし、中途半端な状態で解約をしてしまうと、急にお金が必要になった時に対応ができなくなってしまいます。

今までの実績が0になり、再度申込からおこなわなければならないので、お金を借りる時に現在よりも大きな利息を払わないければならなかったり、審査に落ちる可能性もあるかもしれません。

また、携帯電話やクレジットカードの請求は、カードローンと同じく遅延すると信用情報に傷をつける可能性もあるので、その点も注意しなければならないでしょう。

SMBCモビットより低金利で使える先は?

SMBCモビットの解約手続きを検討している人は、大きく分けて2種類と言えるでしょう。

- 自分の力で完済して、解約をする人

- 低金利の所に借り換えて、モビットを解約する人

SMBCモビットはいわゆる消費者金融なので、金利の面では決して「安い」とは言えません。

もしもSMBCモビットよりも低金利で使えるカードローンがあるなら、そちらに切り替えるという選択肢もアリでしょう。

実際に、SMBCモビットより低金利のカードローンで借りて、完済~解約するという人も増えています。

いくつか紹介しますので、検討してみてください。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

SMBCモビット利用者が解約方法を理解するなら手続きとリスクを知っておこう

SMBCモビットの解約方法について、完済と解約の違い、具体的な解約手続き、借入金を完済した後利用限度額を放置した時の影響、事例として住宅ローンの審査への影響、最後に解約時の注意点と述べてきましたがいかがでしたか ?

今は以前と違ってインターネットで検索するだけでたくさんの情報がすぐに手元に入る便利な時代です。

しっかりと情報を集めて、正しい選択をしていきましょう。

元 信用組合職員|滝口誠

解約後の審査も厳しいことに変わりはありません

一度解約をして、どうしてもまたカードローンが必要になった場合に、再度申し申込をしてもさほど影響がないといえます。ただし、過去に延滞などを繰り返ししていた人や、消費者金融とトラブルになっている人などは再度申込をしたときには、審査に影響があることも考えられますので、過去を振り返ってみましょう。このようなことに心当たりがなければ、カードローンを解約した後すぐに申込をしたとしても審査に通過する可能性はあります。ただし、必ず審査に通過するということはありません。一般的な審査がおこなわれて、金融機関で問題がないと判断がされれば、カードローンを利用できるようになります。再度申込をしたからと言って、必ず不利になるということではありません。