SMBCモビットの返済に遅れるとどうなる?滞納リスク一覧と解決策を紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- SMBCモビットの返済をうっかり忘れてた!

- もうすぐ返済日なのに、口座の残高が空っぽ…

- 滞納しそうなときは、どうすればいいの?

すでにSMBCモビットを利用している人で、返済日をうっかり忘れたり、返済に充てるお金がなかったりしてお困りの人もいるのではないでしょうか。

結論から言うと、滞納している日数に応じて、大きなリスクが発生します。

そこで今回は、SMBCモビットで滞納するリスクや、どうしても返済できないときの対処法について解説していきます。

SMBCモビットで滞納するリスク

SMBCモビットは、最短15分で融資を受けられ、周囲の人にカードローンの利用をバレたくないという人にも対応したサービスを充実させているという部分は魅力的です。

しかし、カードローンである以上は、決められた日に決められた分のお金を返す義務があります。

したがって、返済滞納をした場合、SMBCモビットは「回収の為の手続き」を始めます。契約をした以上、借りたお金を返済しないで逃亡することは基本的にできません。

では、「回収の為の手続き」のおおまかな流れを見ていきましょう。

SMBCモビットで滞納するリスク |

- 滞納損害金が発生する

- 書面および電話で督促が来る

- カードが利用停止・強制解約になる

- 信用情報に問題が生じる

- 保証会社から一括請求される

- 裁判所から訴状が届く

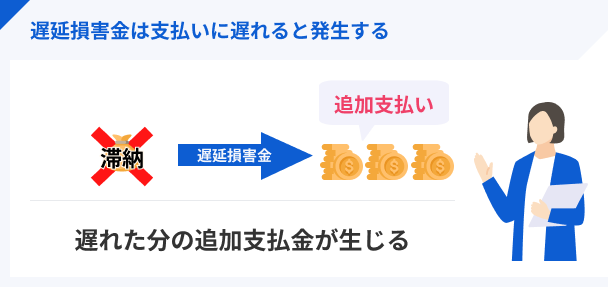

滞納損害金が発生する

返済日を1日でも過ぎると滞納損害金が発生します。

滞納損害金とは、返済に遅れたことによる損害賠償金を指します。毎月支払っている利息とは別に、滞納した日数に応じて請求されるのが特徴です。

なお、SMBCモビットの遅延利率は、実質年率20.00%に設定されています。たとえば借入残高10万円で7日間滞納した場合は、以下のように計算されます。

| 滞納損害金の計算式 |

|---|

| 借入残高(10万円)×遅延利率(20.0%)÷ 365日×滞納日数(7日) = 約384円 ※うるう年のときは366日で計算 |

同じ条件で30日滞納すると1,644円、60日滞納すると3,288円と膨れ上がっていきます。利息の負担だけでも大きいですが、それに加えて滞納損害金も日数に応じて支払わなければなりません。

なお、滞納して1~2日ならすぐ返済すれば問題ありませんが、それ以上の日数が経つと「督促」が届くようになります。

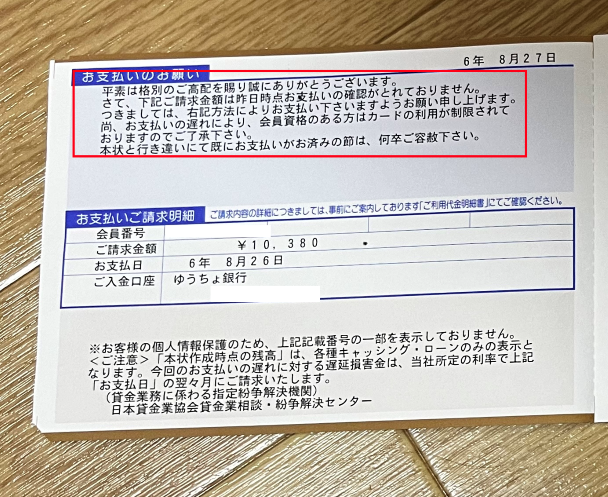

書面および電話で督促が来る

滞納から数日経過すると、SMBCモビットから督促のハガキが送られてきます。このハガキには、滞納分の返済期日と振込先が記載されています。

また、申込時に記載した個人の電話番号に対しても督促の電話が入ります。このとき、いつまでに支払いできるかをこちらから提示すれば、それ以上電話がかかってくることはありません。

ただし、個人の電話番号にも応じない場合、勤務先にも連絡が入る可能性があります。勤務先にSMBCモビットの滞納を知られる可能性もあるので要注意です。

カードが利用停止・強制解約になる

督促にも応じない場合は、カードが利用停止、または強制解約になります。これらの措置は、おおむね2カ月以上滞納した場合に課されます。

利用停止の場合は滞納分全額(借入金額 + 利息 * 滞納損害金の合計)を支払わないと、利用再開にはなりません。

なお、強制解約に至った場合は、滞納分全額を支払っても、カードは利用できません。さらに、次に解説する「信用情報」にも強制解約の履歴が登録されるため、再契約も不可能となるのです。

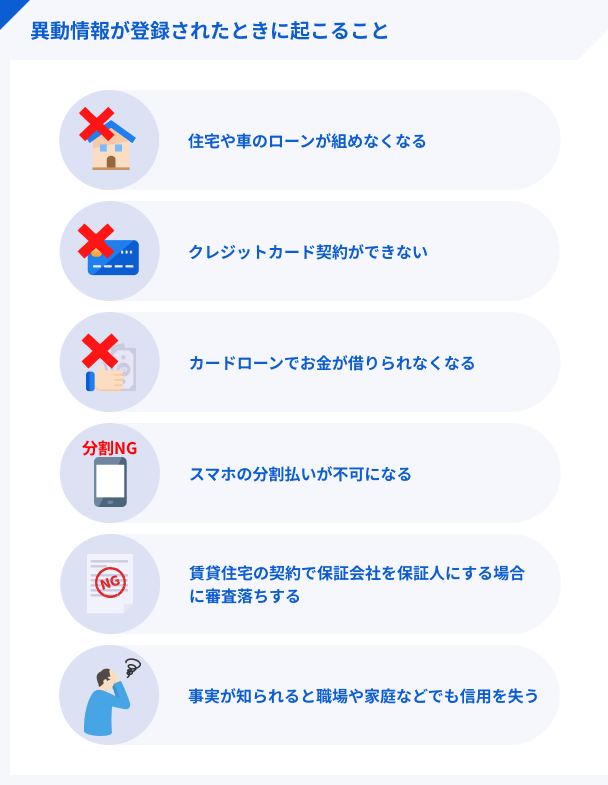

信用情報に問題が生じる

利用停止や強制解約と同時期に、「信用情報」にも問題が生じます。信用情報とは個人情報に紐づく、ローンやクレジットカードの滞納記録のことをいいます。

現在までの滞納記録は、国内に3ヶ所ある「信用情報機関」で全て保管・管理され、ローンやクレジットカードを申込する際に行われる審査では、例外なくこの信用情報をチェックします。

滞納。強制解約・債務整理といった問題は「異動」情報として、信用情報に5年~10年間登録されます。この期間にトーンやクレジットの審査に申込しても、審査には通過できません。

保証会社から一括請求される

さらに3カ月以上滞納すると、「催告書」が内容証明郵便で届きます。

催告書が送られてくる時点で、債務者は「期限の利益」を失っています。期限の利益とは、支払期日まで返済を待ってもらえる債務者側の利益です。

SMBCモビットの会員規約には、以下の条件に該当すると「期限の利益」を喪失すると記載されています。

出典: 三井住友カード株式会社「SMBCモビット│モビットカード会員規約」第23条(期限の利益の喪失)

1.お客様に次の各号のいずれかにあたる事由が生じたとき、当社の通知催告がなくても、お客様は、本規約にもとづく一切の債務について当然に期限の利益を失い、債務の全額をただちに支払います。

(1)支払停止となったとき。

(2)強制執行の申立があったとき。

(3)破産、民事再生手続開始等の申立があったとき。

(4)お客様の所在が当社にとって不明となったとき。

(5)本規約にもとづく債務であるかを問わず、当社に対する債務の一つでも期限に支払わなかったとき。

(6)当社に差入れた書面に虚偽の記載があったとき、または収入、支出等について虚偽の申告があったとき。

そのため、催告書に記された期日までに残額を一括返済しなければなりません。なお、一括返済も拒否すると法的手段を取られます。

裁判所から訴状が届く

一括返済の督促も無視した場合、裁判所から訴状が届きます。

裁判では「債権差押命令」という強制執行が下され、以下のような財産が差し押さえられます。

差し押さえされる財産の例 |

- 給料・退職金・年金

- 銀行預金

- 不動産・家財道具・保険・株式など換価価値があるもの

- 66万円を超える現金 など

差し押さえが実行されると、勤務先や家族にも借金や滞納の事実が知られます。

一時的に払えない場合はカードローンで立て替えるのも一案

もし支払いが厳しい状況が今月だけ、という人は、一時的に他のカードローンで立て替える方法もあります。

もちろん、借りたお金の返済義務は変わりませんが、信用情報に問題が生じる前に返済するのが重要です。

新しく借入したカードローンも、消費者金融の無利息期間中に返済できれば、利息負担なしで利用できます。

ただし、複数借入になると返済負担はおのずと増加するため、きちんと返済できるかどうか分かってから申込しましょう。

プロミス│最短3分で即日融資可能

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスはWEBで申込すると、最短3分での即日融資も可能です。支払期日までに日数がない人でも、まだ信用情報に問題が生じていない場合は、申込当日にお金を借りられる可能性があります。

マネット編集担当/キャッシングガイド

奥山 裕基

プロミスの「インターネット振込」サービスなら、24時間振込可能な金融機関の口座をお持ちの場合は、約10秒でお金が振込されます※。条件を満たしていれば地方銀行の口座でもスピーディに振込してくれるので、SMBCモビットの返済を口座振替にしている人は、より便利に活用できるでしょう。

※金融機関によって振込実施時間は異なります。

アイフル│借入が周囲に知られにくい

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルで借りていることが周囲に知られにくいサービスを、以下にまとめました。

借入が知られにくい仕組み |

- 振込融資の依頼人名を変更可能:「AIセンター」という名称になるので、アイフルだと気づかれにくい

- アプリアイコンの変更:アイフルだと分からない6種類のアイコンから選べる

借入が知られる理由の多くに「スマホや通帳の履歴を見られた」ことが挙げられます。これらを防止できるのはとても心強いでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルは、2024年オリコン顧客満足度調査のノンバンクカードローン部門で1位を獲得しています。口コミの多くは「アプリが使いやすい」「申込がとても簡単」と、機能面の使いやすさが高く評価されています。

自力での返済が厳しい場合

ここから先の内容 |

- 支払うお金がない…どうすればいい?

- 払えない状況は誰に相談すれば?

- 一時的に払えない問題を解決するには…?

上記のような場合、多くの人はどんな解決法を取っているのでしょうか。ここで重要なのは「自分で解決しようとしないこと」です。

カードローンの返済滞納に関しては、黙っていれば事態が好転するなんてことは絶対にありません。そこで具体的な対策や相談先について紹介します。

滞納する前に電話連絡を

SMBCモビットで滞納した時(しそうと感じた時)は、すぐに電話で連絡しましょう。

担当者にどんな事情で返済が間に合わないかを話せば、支払い期日や返済額など相談に乗ってもらえます。また、その時点で督促を止めてくれるかもしれません。そうなれば精神的な負担も軽減されるでしょう。

しかし、相談をしたからといって、支払いの義務は依然として残っています。また、返済義務のあるお金が減ることもないので、注意しましょう。

慢性的に払えない人は専門の窓口へ相談

相談相手の候補は、SMBCモビットだけではありません。カードローンをはじめとする滞納の相談に乗ってくれる機関は、他にも複数あります。状況に合わせて以下の機関に相談してみてください。

カードを使った内訳、支払い状況、支払い可能になる日時など説明してみてください。相談に乗ってもらえます。

※最寄りのセンター・連絡先は公式サイトで確認してください

▶独立行政法人 国民生活センター

専門家に相談すれば、確かに何らかの対処法を知ることはできるでしょう。しかし、結局のところ滞納リスクを回避するには支払いを済ませる以外に手段はありません。

相談しただけで行動しなければ意味ないという点は、十分に理解しておいてください。

SMBCモビットの返済に関するよくある質問

SMBCモビットの返済が滞納しそうな場合は早期対応を

SMBCモビットで滞納しそうな場合の適切な対策について紹介しました。

SMBCモビットは他の大手カードローンと比べても優劣が付けづらいくらい、非常に便利なカードローンです。

しかし、返済を滞納または滞納してしまうと、催促の電話や滞納損害金、一括請求など様々な問題に対応しなければならなくなるので、そのような状況にならないように事前に早急な対処を心がけましょう。

もし滞納が本当に一時的なものである場合は、プロミスやアイフルなどの消費者金融で立て替えるのも一案です。

貸金業務取扱主任者|手塚大輔

滞納すると、借入が周囲の人に知られたり、信用情報に問題が生じたりします。

カードローンの返済期日に遅れることは、、さまざまなリスクを伴います。

期日の翌日からは、通常利率ではなく滞納利率が適用になり、通常よりも多い利息が発生します。そして、返済を済ませるまでの期間は、書面や電話などで金融機関から支払いの督促連絡が来ます。これにより、周囲の人に知られる可能性も出てきてしまいます。

さらに、滞納の記録は信用情報機関にも残ることとなり、今後のマネーライフに支障が出てしまいます。ローン契約の際に不利になったり、クレジットカード契約の時にも影響が出かねません。多くのリスクを伴いますので、滞納は何としてでも避けましょう。