香川銀行カードローンの厳しい審査に落ちる5つの原因とお金が必要なときの対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 香川銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

香川県在住の人にはなじみ深い香川銀行は、カードローンを提供しています。

普段から香川銀行を使っている人にとっては特になじみ深く、お金の問題を解決するための身近な手段といえるでしょう。

しかし、香川銀行カードローンを利用するには、審査を通過しなければいけません。

そこで本記事では、香川銀行カードローンの審査の特徴や審査時間、審査に落ちたときの対処法などを解説していきます。

香川銀行のカードローンとは

香川銀行では、以下のカードローンを提供しています。

双方の特徴を確認して、ご自身に合ったカードローンを選んでください。

PaPaっとCard

画像引用:PaPaっとCard

PaPaっとCardは、利用限度額が最大300万円、上限金利は年14.6%のカードローンです。

WEBで申込を完結できるため、契約まで来店不要です。契約後はローンカードを使って借入しますが、カードを受け取る前でも振込で融資を受けられます。

普段から香川銀行を利用している人で「香川銀行でお金を借りたい」と考えているなら、PaPaっとCardを利用しましょう。

家っとカード

画像引用:家っとカード

家っとカードは、香川銀行で住宅ローンを利用している人が対象となるカードローンです。

固定金利で年6.0%と、前述のPaPaっとCardに比べると利息を抑えやすくなっています。

ただし、利用限度額は50万円までです。大きなお金を一気に借りたい場合には適していません。

香川銀行で住宅ローンを契約している人は、利用を検討してみましょう。

香川銀行のカードローン審査の特徴

香川銀行カードローンを利用するには、審査を通過しなければなりません。

カードローンというのは、お金を貸した際の利息を受け取ることで商売が成り立っています。そのため、返済能力がない人には、お金を貸し出せません。

ただし、審査基準や審査内容は各社で異なります。申込をする前に、審査の特徴について確認しておきましょう。

保証会社が審査をおこなっている

香川銀行カードローンの審査は、香川銀行がすべておこなっているわけではありません。香川銀行は、審査の一部を以下の保証会社に委託しています。

| カードローン | 保証会社 |

|---|---|

| PaPaっとCard | 四国総合信用株式会社 株式会社オリエントコーポレーション トモニリース株式会社 |

| 家っとカード | トモニリース株式会社 |

つまり、保証会社の審査で「返済能力が不足する」と判断されれば、審査を通過できないということです。

普段から香川銀行を使っている人でも、保証会社の基準を満たせていない人は、審査を通過できない場合があることを理解しておきましょう。

満60歳を超えると200万円以上の借入ができない

PaPaっとCardは通常、満20歳以上満65歳未満であれば申込が可能で、最大300万円まで借入できます。

しかし、満60歳以上の人は200万円以上の借入ができません。年齢が満60歳を超えている人は、利用限度額が200万円未満に設定されるためです。

満60歳以上の人が200万円以上を借りたければ、ほかのカードローンを検討しましょう。

電話による在籍確認をおこなう場合がある

香川銀行カードローンの審査では、電話による在籍確認をおこなう場合があります。

出典: 香川銀行カードローン「PaPaっとCard」※お申込後、ご本人さまの確認またはお申込内容確認のため、お勤め先またはご自宅にお電話を差し上げる場合がございます。

確認の連絡がとれないと申込が無効となる可能性もあるため、スムーズに対応できるように準備しておきましょう。

なお、電話による在籍確認を避けたい場合には、原則電話連絡なしのカードローンをご検討ください。

審査には1日から1週間ほどかかる

香川銀行カードローンの審査にかかる時間は明記されていません。

しかし、一般的に銀行カードローンの審査は1日から1週間ほどかかるといわれています。保証会社に審査を委託している関係上、どうしても融資まで時間がかかるためです。

したがって、香川銀行で即日融資を受けることは、ほぼ不可能といえます。急いでいる場合は、即日融資に対応する消費者金融カードローンを検討してみてください。

香川銀行カードローンで審査に落ちる5つの原因

審査に通る基準は公開されていないため、香川銀行カードローンの審査に落ちた人は、具体的な理由を知ることができません。

しかし、審査に落ちる人の原因は、大きくわけて以下の5つと予測できます。

過去に長期滞納をしている

過去にローンやクレジットカードなどで長期滞納をしている人は、香川銀行カードローンの審査に落ちやすくなります。

過去の長期滞納は、信用情報を確認されることで判明します。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

もちろん香川銀行に関連しているサービスだけでなく、他社のクレジットカードや自動車ローン・住宅ローン、奨学金などで長期滞納をしている場合も、信用情報に滞納の記録がされてしまいます。

そのため、滞納がないように普段からお金の管理をすることが大事です。

収入が安定していない

香川銀行カードローンの審査では、安定した収入があるかどうかも問われます。収入の安定性は、申込フォームに記載した以下の項目をもとに判断されます。

収入の安定性を判断する項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模

- 直近の年収

たとえば、年収が高い人でも、勤続年数が短ければ審査で不利になる場合があります。

虚偽申告をしている

前述したように、収入の安定性は申込フォームに記載された内容をもとに確認されます。

もし申告情報に虚偽の内容が含まれていると「信用できない」と判断されてしまい、審査に落ちやすくなります。

年収を実際より高くしたり、勤続年数を実際より長くしたりしても、審査の際に虚偽であることは判明してしまうので必ず正しい情報を申告しましょう。

他社からの借入が多すぎる

香川銀行カードローンの審査では、申込者の他社からの借入状況もチェックされます。

他社借入が多すぎると「これ以上、返済に充てるお金はないのでは」「多重債務になっているのでは」と判断されて、審査に落ちやすくなります。

特に、年収の3分の1以上の借入がある場合や、4社以上から借入している人は、審査に落ちる可能性があるため注意ましょう。

複数社に申込をしている

香川銀行カードローンの申込と同時に、複数社へ申込している場合も審査に落ちやすくなります。同時期に申込している人は、多重債務になるおそれがあると判断されるためです。

具体的な件数は公表されていませんが、一般的に1カ月以内に4社以上に申込をしている人は、審査に落ちる可能性が高いといわれています。

そのため、香川銀行カードローンへ申込する際は、一社に絞って申込しましょう。

貸金業務取扱主任者|手塚大輔

複数社へ申込した情報は、信用情報に登録されています。

カードローンの審査の際には、必ず信用情報の照会をおこないます。信用情報には過去6カ月間の申込情報が登録されているため、短期間で複数社へ申込したことは必ず判明します。複数社へ申込した情報が判明すると、よほどお金に困っているのではないかと懸念されやすく、審査に落ちる原因にもなり得るので注意しましょう。

審査に落ちてもお金が必要なときの対処法

香川銀行カードローンを利用するためには、審査を通過しなければなりません。場合によっては、審査に落ちてしまうこともあるでしょう。

もし審査に落ちてしまった場合は、以下の対処法を試してみてください。

大手消費者金融カードローンを利用する

大手消費者金融のカードローンは、香川銀行カードローンとは審査基準が異なります。そのため、香川銀行カードローンの審査に落ちてしまった人でも、利用できる可能性があります。

以下に人気の消費者金融カードローンをまとめたので、ご自身に合ったものを見つけましょう。

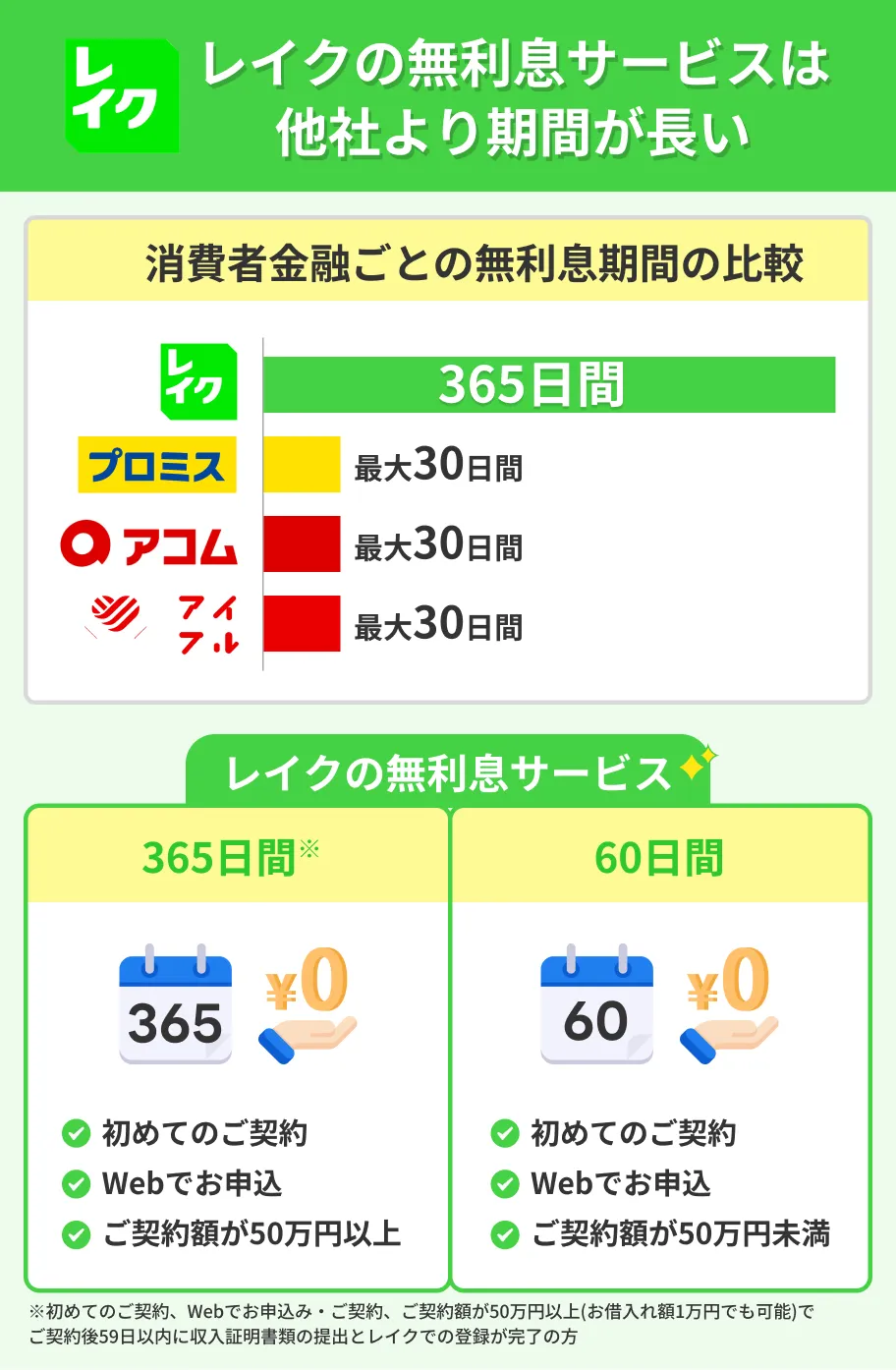

無利息期間が長期の「レイク」

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

レイクは、無利息期間が長期なことから人気のカードローンです。

レイクをはじめて利用する人は、契約額や収入証明書の提出有無に応じて、以下いずれかの無利息が適用されます。

レイクの上限金利は香川銀行カードローンより高く設定されていますが、無利息サービスを適用すれば、レイクのほうが利息を抑えて利用できる場合もあります。

一度、公式サイトの返済シミュレーションを使って、どれくらい利息を抑えられるのかをチェックしてみましょう。

初回借入の翌日から無利息となる「プロミス」

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスでも30日間の無利息サービスを提供しており、以下すべての条件を満たすことで適用されます。

30日間無利息サービスの適用条件 |

- プロミスをはじめて利用する人

- 申込時にメールアドレスを登録した人

- WEB明細の利用登録をした人

プロミスの無利息期間は、「初回借入の翌日から」適用されることが特徴です。

そのため、事前に契約だけしておき後日借入した場合でも、無利息期間を最大限に活用できます。

顧客満足度が高い「アイフル」

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルが人気である理由はさまざまですが、WEB完結の申込に対応しており、最短14分で融資を受けられることが理由の1つとなっています。

また、はじめての契約なら30日間の無利息サービスが適用されるため、返済負担の軽減も可能です。

さらに、「原則として電話による在籍確認なし」「アプリのアイコンを6種類に着せ替え可能」など、周囲に借入が知られないための配慮も手厚くなっています。

リサイクルショップや買取業者を利用する

リサイクルショップや買取業者を利用するのも一つの手です。店舗まで足を運んで買取が成立すれば、その場でお金を受け取れます。

使っていない家具や家電、古着やブランドバッグなど、お金になりそうな不用品があるなら、利用を検討してみましょう。

なお、香川県には高松市や丸亀市など、人口が集中している地域にリサイクルショップや買取業者があります。

画像引用:Google Map

近くに店舗がない場合は、「出張買取」を依頼すれば、で家まで査定に来てもらえます。

日払いの仕事をする

日払いの仕事をすることで、お金を工面できます。

「タイミー」や「シェアフル」など、隙間バイトアプリを利用すれば、その日のうちに仕事に応募してすぐに働けます。

面接や履歴書も不要なうえに、その日のうちに報酬を受け取れるので、急いでいる人にも安心です。

特に、高松市であれば日払いの仕事も数多くあるので、一度仕事を探してみましょう。

家族に相談してみる

家族に相談してみるのも一つの手です。

人からお金を借りることは、人間関係が悪化する可能性があるため、あまり良い方法とはいえません。

しかし、家族からすると「カードローンを利用するよりも家族を頼ってほしい」と考えているケースも少なくありません。

家族なら、返済期限や利息を設けずにお金を貸してくれることもあります。

そのため、どこからもお金を借りられない場合は、家族に相談することも検討してみてください。

よくある質問

まとめ

香川銀行ではカードローンを提供しており、普段から香川銀行を使っている人にとっては利便性の高い商品となっています。

ただし、香川銀行カードローンでお金を借りるには、審査を通過しなければなりません。

もし審査に落ちてしまった場合は、大手消費者金融のカードローンを検討してみましょう。

カードローンの審査基準は各社で異なるため、大手消費者金融なら審査を通過できる可能性があります。

また、消費者金融は最短即日での融資にも対応しているため、早くお金を借りたい人にも適しています。

| 公式サイト | 説明 | 融資時間 | カードレス | 借入方法 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | Webで最短10分融資も可能!※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

|

|

詳細は こちらへ |

融資まで最短3分!利便性の高さが魅力のカードローン | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

|

詳細は こちらへ |

最短9分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短9分 | ・口座振込 ・スマホアプリ ・提携ATM |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

マネット編集担当/キャッシングガイド

奥山 裕基

香川銀行カードローンの保証会社が扱っているカードローンやクレジットカードで異動情報が登録された人は、審査に通過できない可能性が高いといえます。もし、心当たりがある人は消費者金融を含む、ほかの借入方法を検討しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

審査に通らなかった人の傾向として、すでに2社~3社で借入をしているケースは非常に多くなります。新たにローンの申込をする際は、できるだけ今の時点での借入件数や借入金額を減らした状態にしておくと良いでしょう。場合によっては、おまとめローンや借り換えローンの利用も効果的です。