三十三銀行カードローンの審査は厳しい?難易度や落ちた場合の対処法を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 三十三銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

三十三銀行では、営業区域内(三重県・愛知県など)に住んでいる、または勤めている人を対象としたカードローンを提供しています。しかし、利用できるのは所定の審査に通過した人だけです。

三十三銀行カードローンの審査に落ちてしまった場合、その理由は開示されません。ただし、自分の状況を分析すれば、審査落ちの原因はある程度推測できます。

また、三十三銀行カードローンの審査に落ちたからといって他社も契約できないとは限りません。カードローンによって審査基準が異なるため、他社に申込すれば審査に通過できる可能性があります。

本記事では、三十三銀行のカードローン審査に通過するためのポイントとお金が必要なときの対処法を解説します。

三十三銀行カードローンの基本情報

三十三銀行では、個人融資サービスとして、営業区域内に居住または勤務している人を対象に「三十三銀行カードローン」を提供しています。

三十三銀行カードローン

| 限度額 | 10〜1,000万円 |

| 金利 | 年0.9〜14.5% |

| 審査 | 最短翌営業日 |

| 融資 | 最短翌営業日 |

WEBで申込が完結!最短翌営業日に借入可能!

専業主婦や年金受給者でも申込できる

このリストに戻る三十三銀行カードローンは、専業主婦や年金受給者でも申込できます。

一般に、カードローンの審査では返済能力が問われるため、収入がない人は申込できません。年金受給者は年金収入がありますが、借入が認められない場合も多いのが現状です。

そのような中で、三十三銀行カードローンは専業主婦にも年金受給者にも審査通過のチャンスがある、ありがたい存在と言えるでしょう。

コンビニATM利用手数料が月4回まで無料

このリストに戻る三十三銀行カードローンは、「ポイントプラン」を利用することにより、コンビニATMの利用手数料が月4回まで無料になります。

三十三銀行の「ポイントプラン」とは、三十三銀行が提供する、入会費・年会費無料のポイントサービスです。

取引項目ごとの合計ポイントで決まるステージに応じて、コンビニATM利用手数料優遇や他行ATM利用手数料のキャッシュバックなどの特典が受けられます。

一般に、コンビニATMを利用すると取引金額に応じて利用手数料がかかります。

| 利用額 | コンビニATM手数料 |

|---|---|

| 1万円以下 | 110円(税込) |

| 1万円超え | 220円(税込) |

110円〜220円の利用手数料が月4回無料になれば、常に手数料無料で利用できる人も多いのではないでしょうか。

月2,000円からの返済額がわかりやすい

このリストに戻る三十三銀行カードローンの返済額は、利用限度額10万円の場合で月2,000円からです。

毎月末日の借入残高ごとに返済額が一覧で確認できるので、はじめてカードローンを利用する人にもわかりやすいでしょう。

| 毎月末日の借入残高 | 毎月の返済額 |

|---|---|

| 10万円以下 | 2,000円 |

| 10万円超20万円以下 | 5,000円 |

| 20万円超50万円以下 | 10,000円 |

| 50万円超100万円以下 | 20,000円 |

| 100万円超200万円以下 | 30,000円 |

| 200万円超300万円以下 | 40,000円 |

| 300万円超400万円以下 | 50,000円 |

| 400万円超500万円以下 | 60,000円 |

| 500万円超600万円以下 | 70,000円 |

| 600万円超700万円以下 | 80,000円 |

| 700万円超800万円以下 | 90,000円 |

| 800万円超 | 100,000円 |

三十三銀行カードローンの審査時間

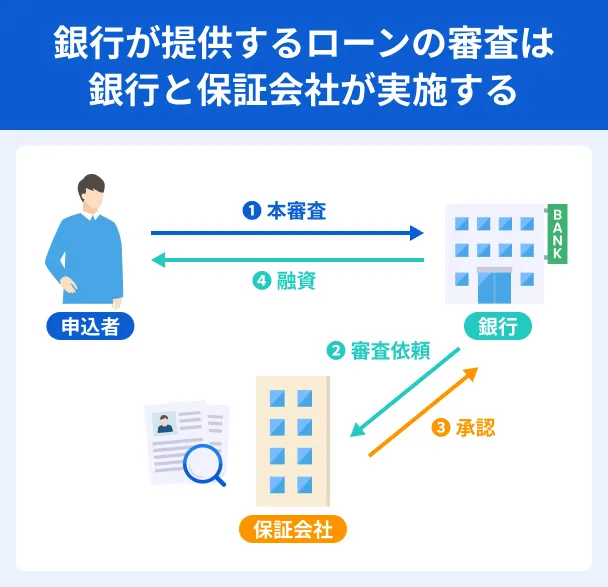

三十三銀行カードローンは、翌営業日以降の融資となる可能性が高いです。これは、警視庁のデータベースの照会が必要なためです。

三十三銀行を含めた銀行カードローンは、反社会的勢力への融資を防ぐため、与信審査の中でこのデータベースの照会をおこなっています。

また、三十三銀行カードローンは保証会社であるアコム株式会社でも審査がおこなわれます。

最短の審査時間で借入を希望するなら、あらかじめ三十三銀行の口座を開設しておくと良いでしょう。すでに口座を持っている人なら、WEB完結でカードローンを申込できます。

三十三銀行カードローンの審査難易度

三十三銀行カードローンの審査難易度は、甘いとも厳しいとも言えません。各金融機関はそれぞれの基準で入念に審査をおこなっているため、一概に比較できないからです。

利用者の返済が滞れば金融機関は不利益を被ってしまうので、審査に慎重になるのは当然のことでしょう。

三十三銀行カードローンの申込条件

カードローンは誰でも申込できるわけでなく、申込条件が定められています。

三十三銀行カードローンの申込条件は以下の通りです。

三十三銀行カードローンの申込条件 |

- 満20歳以上、満70歳以下

- 三十三銀行の営業区域内に居住または勤務されている人

- 安定した収入のある人※

- 外国籍の場合は永住許可を受けている人

- 保証会社の保証が受けられる人

※配偶者に安定した収入のある専業主婦、パート・アルバイトも申込可

自分が条件を満たしているのか、申込前に今一度確認しましょう。

ほかのカードローンとの申込条件の比較

三十三銀行カードローンの申込条件が理解できても、他社との違いがわからなければ、どのように判断したら良いのか迷ってしまうでしょう。

ここでは、三十三銀行と他社のカードローンの申込条件を比較していきます。

| カードローン | 申込条件 |

|---|---|

| 三十三銀行カードローン | ・満20歳以上、満70歳以下 ・営業区域内に居住、勤務されている人 ・安定した収入のある人※ ・永住許可を受けている外国籍の人 ・保証会社の保証が受けられる人 |

| プロミス | 年齢18歳〜74歳の安定した収入がある人 (高校生・収入が年金のみは不可) |

| りそなプレミアム カードローン |

・満20歳以上満66歳未満の人 ・継続した安定収入のある人 (学生・専業主婦・主夫は不可) ・所定の保証会社の保証を受けられる人 |

※配偶者に安定した収入のある専業主婦・主夫の人、パート・アルバイトも申込可

大手消費者金融の「プロミス」は年金収入のみの人は申込不可、同じ銀行カードローンの「りそなプレミアムカードローン」は専業主婦の申込が不可になっています。

このように比較してみると、専業主婦や年金収入のみの人も申込できる点は、三十三銀行カードローンの特徴といえます。

三十三銀行カードローンの審査に通過するための3つのポイント

前項では三十三銀行カードローンの申込条件を確認しましたが、申込条件を満たしていれば必ず利用できるというものではありません。すべてのカードローンは、利用にあたって審査に通過する必要があります。

審査基準が公開されていないため、絶対に審査に通過する方法はありませんが、審査で重点的に確認されているポイントは存在します。

少しでも審査に通過する確率を上げるため、以下の3つのポイントを意識して申込しましょう。

他社の借入をできるだけ返済しておく

カードローンに申込する際は、他社の借入をできるだけ返済しておきましょう。他社に借入がある状態だと、返済能力がないと判断されてしまう可能性があるからです。

特に、借入額が総量規制の基準である年収の3分の1に近づいている場合は注意が必要です。

総量規制とは、「年収の3分の1を超える融資を原則として禁止する」という貸金業法のルールです。年収が300万円の人の場合、借入できるのは100万円までになります。

銀行は総量規制の対象ではありませんが、過剰な融資を防ぐために自社の基準を設けている場合も少なくありません。

同時に複数のカードローンに申込しない

審査で重視される信用情報には、カードローンの申込履歴も登録されています。

一度に複数社へ申込しているとお金に困っている印象が強くなり、返済能力がないと判断されてしまう可能性があります。

借入希望額を必要最低限にする

借入額は必要最低限の金額にしましょう。借入額が少ないほうが、返済される可能性が高いと判断されるためです。

必要に応じて増額の申込も可能なので、必要以上の金額を申告しないようにしましょう。

三十三銀行カードローンの借入までの流れ

三十三銀行カードローンには、以下の2つの申込方法があります。

ここでは、それぞれの借入までの流れを詳しく説明していきます。事前に流れを確認しておくことで、スムーズに手続きできるはずです。

申込の際には以下の必要書類を準備してください。

申込時に必要な書類 |

- 運転免許証、個人番号カードなどの「本人確認書類」

- 源泉徴収票、所得証明書などの「年収確認書類」※

- 窓口で申込の場合は印鑑

※利用限度額50万円以上の場合

「WEB契約型」なら一度も店舗に行かなくて良い

WEB契約型なら、一度も店舗に足を運ぶことなく手続きできます。

申込の流れは以下の通りです。

- 公式サイトからスマホで申込する

- メールで通知が届く

- メール内のURLから本人確認書類をアップロードする

- 郵送されるローンカードを受け取る

- ATMで借入する

WEB完結型の場合、本人確認書類をWEBでアップロードすることになるため、操作に慣れないと感じる人もいるでしょう。

また、WEB完結とはいえローンカードが郵送されてくるため、家族や同居人に知られずに借入するのは難しいかもしれません。

勤務先に在籍確認の電話がくる可能性もあるので、WEB完結でも周囲に借入を疑われる可能性があることは覚えておいてください。

窓口での申込は複数の方法で事前審査ができる

窓口で申込する際は先に以下の方法で事前審査を申込し、その後正式な申込に進みます。

事前審査に申込する方法 |

- 窓口

- 電話

- FAX

- 郵送

窓口で申込する流れは、以下のとおりです。

- 事前審査を申込する

- 事前審査結果の電話連絡を受ける

- 窓口に必要書類を持参し正式申込をする

- 郵送されるローンカードを受け取る

- ATMで借入する

窓口で申込する場合もローンカードは郵送されます。また、必要に応じて在籍確認がおこなわれるため、こちらも誰にも知られずに借入するのは難しいかもしれません。

三十三銀行カードローンの返済方法

カードローンで借入をしたら、必ず期日までに返済しなければなりません。事前に返済方法やスケジュールを確認し、返済が滞るようなことがないようにしましょう。

三十三銀行カードローンの返済方法は以下の2通りです。

毎月6日に口座から自動引落される

三十三銀行カードローンでは、通常は毎月6日の口座引落で返済がおこなわれます。

申込の際に指定した口座から引落されるので、遅くとも前日には口座の残高を確認しておきましょう。

6日が銀行の休業日の場合は、翌営業日の引落になります。

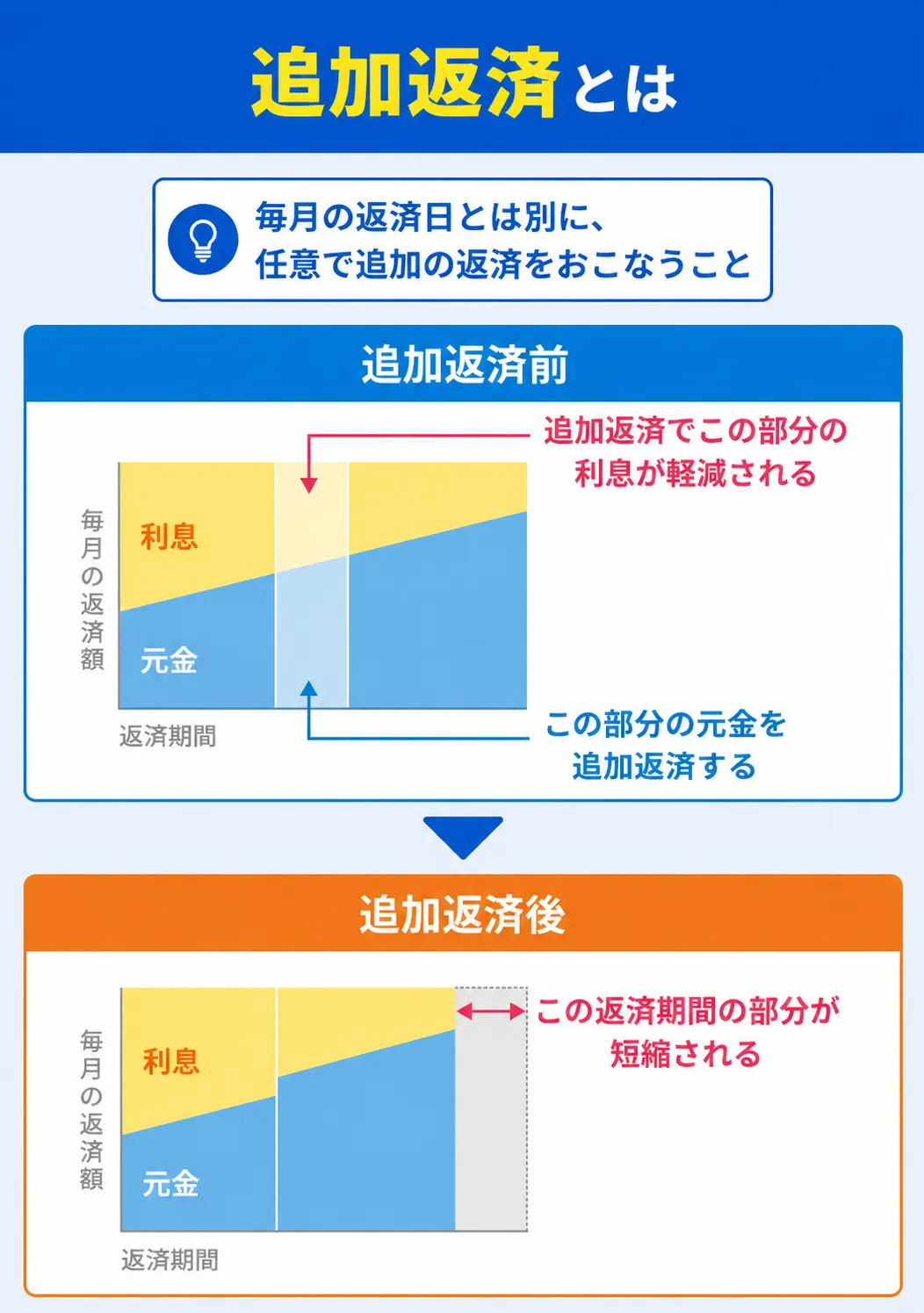

窓口とATMで追加返済もできる

臨時収入が入った際など、家計に余裕がある場合はぜひ追加返済も活用しましょう。

毎月の返済額に加えて、窓口もしくはATMでまとめて返済できます。

早めに返済すれば期日までにかかるはずだった利息を返済する必要がなくなり、返済の負担が軽減されます。

三十三銀行カードローンの審査に落ちたときに検討したいカードローン

ここまで三十三銀行カードローンについて詳しく解説してきましたが、審査に落ちてしまうこともあるでしょう。

以下のカードローンは、審査スピードの早さや利便性の高さなどの観点から三十三銀行カードローンの審査に落ちた人に適したカードローンといえます。

それぞれの特徴をさらに詳しく解説していくので、自分に適したカードローンを見つけてください。

SMBCモビットは大手金融グループだからこその安心感

「よく知らないブランドのカードローンは心配…」という人は多いでしょう。

SMBCモビットは、三井住友銀行やSMBC日興証券も含まれるSMBCグループが展開する消費者金融なので、知名度の高さは十分といえます。

また、SMBCモビットの申込はWEB上で完結するため、全国どこからでも申込可能です。

カードがなくても借入は可能ですが、カードが欲しい場合は郵送で受け取るか、ローソンやミニストップなどのコンビニでも受け取れます。

最短即日融資にも対応しているため、急ぎ資金が必要な人に適したカードローンです。

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

プロミスのWEB完結なら最短3分で融資完了

プロミスもSMBCモビットと同様に、申込から借入まですべてWEB上で完結するため来店は不要です。

WEB完結の場合、申込後最短3分で融資が完了します。プロミスの融資までの速さは、大手消費者金融の中でもトップクラスのスピードです。

初回利用者に向けて実施している「30日間無利息サービス」も特徴です。

初回借入日の翌日から30日間利息は0円になるため、少額の借入であったり、短期間で完済する場合は、三十三銀行カードローンよりも利息を抑えられる可能性もあります。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

レイクの無利息サービスを活用すれば利息が抑えられる

消費者金融の金利は、銀行カードローンの金利と比べると高めです。実際、三十三銀行カードローンが年0.9〜14.5%であるのに対し、レイクの金利は年4.5%~18.0%と高くなっています。

ただ、レイクでは無利息サービスがあり、その期間が長いことが大きな特徴です。

ただ、契約額によって、適用される無利息の期間が異なるのと、いずれも初めてレイクとご契約する方に限られるサービスとなるので、注意してください。

このように、借入金額や完済までにかかる日数によってはレイクの方が利息を抑えられる可能性があります。

レイクは、Web申込後最短8分※1で審査結果がわかるため、三十三銀行カードローンの審査に落ちて、急ぎで借入先を探している人にも適したカードローンといえます。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

ここで紹介した3社以外のカードローンを知りたい人は、こちらの「キャッシングおすすめ比較ランキング」で39社のキャッシングサービスを紹介しているので、併せてご覧ください。

三十三銀行のカードローンに関するよくある質問

・信用情報に問題がある

・他社の借入額が多い

・同時に複数のカードローンに申込している

・借入希望額が大きすぎる

申込の前に、できる限り解消しておきましょう。

〈増額審査で確認されるポイント〉

・滞納していない

・収入が増加している

・6カ月程度の利用実績がある

まとめ

今回は、三十三銀行カードローンについて解説しました。

専業主婦や年金受給者でも申込でき、返済額のわかりやすさも工夫されたカードローンです。

ただし、最短翌営業日の融資となるため、緊急で借入したい人には向かない可能性もあります。

急ぎで借入したいのであれば、SMBCモビットやプロミス、レイクなども候補となります。ほかの銀行と比較したうえで、目的に合ったカードローンを選んでください。

マネット編集担当/キャッシングガイド

奥山 裕基

三重県を中心に展開している三十三銀行カードローンは、店舗を展開している地域でなければ利用できません。しかし、三重県に本店を置く銀行でカードローン残高増加額が高いため、審査申込すれば、他では難しかった場合でも借入できるかもしれません。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

融資の速さを求めるなら大手消費者金融のカードローンを検討してください。来店不要でWEB上で手続きが完結するため、全国どこからでも申込可能です。とにかく審査や融資の速さを重視するなら、プロミスやアコムが適しているでしょう。