しんきん保証基金のカードローン審査に落ちる理由と打開策

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 信用金庫カードローンの審査では「返済能力」などが確認される

- 信用金庫のカードローンも含め審査が甘いローンサービスはない

- 審査基準が異なる大手消費者金融カードローンなら利用できる可能性がある

急にまとまったお金が必要になり、近くの信用金庫でカードローンに申込をした人の中には、審査に落ちて困っているケースも少なくありません。

信用金庫のカードローン審査は「しんきん保証基金」がおこなっています。審査では「返済能力」の有無を厳格に確認しているため、決して甘くありません。

審査に落ちてしまったときは、原因と打開策を本記事で確認し、ご自身に合った方法でお金を用意しましょう。

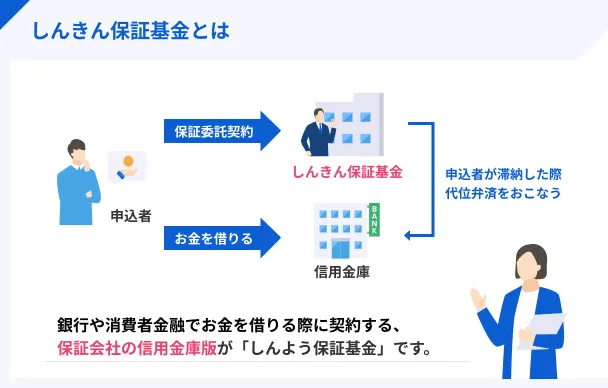

しんきん保証基金は信用金庫の「保証会社」

「しんきん保証基金」は、申込先の信用金庫に変わって仮審査を遂行し、「万が一何かあったらこちらで保証します」という保証をおこなう社団法人機関です。

銀行や消費者金融でお金を借りる際、「保証会社」という言葉を聞いたことがある人もいるかもしれません。その保証会社の信用金庫版が「しんよう保証基金」だと覚えておきましょう。

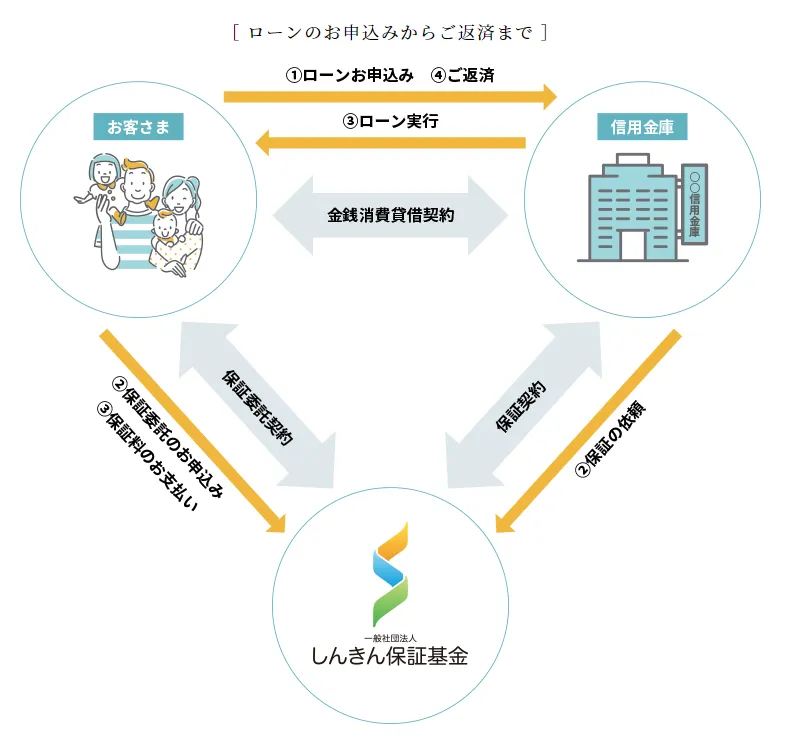

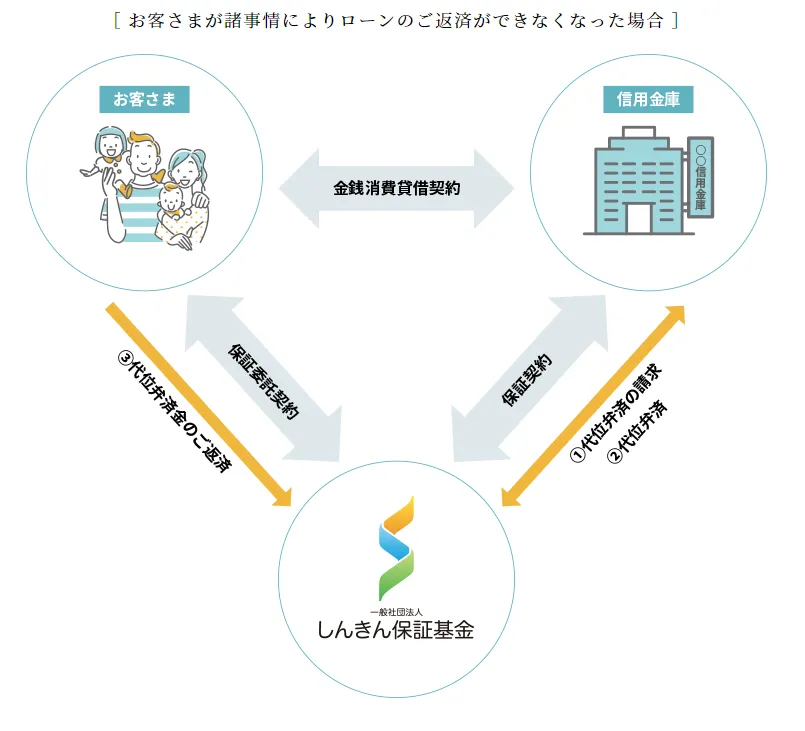

日本全国にある信用金庫の個人向けローンの保証を担っており、以下のように顧客と保証委託契約を結ぶほか、何らかの理由で返済ができなくなったときは「代位弁済」をおこないます。

▶ローンに申込したときの流れ

画像引用:一般社団法人 しんきん保証基金「保証業務のしくみ」

▶ローンの返済ができなくなったときの流れ}

画像引用:一般社団法人 しんきん保証基金「保証業務のしくみ」

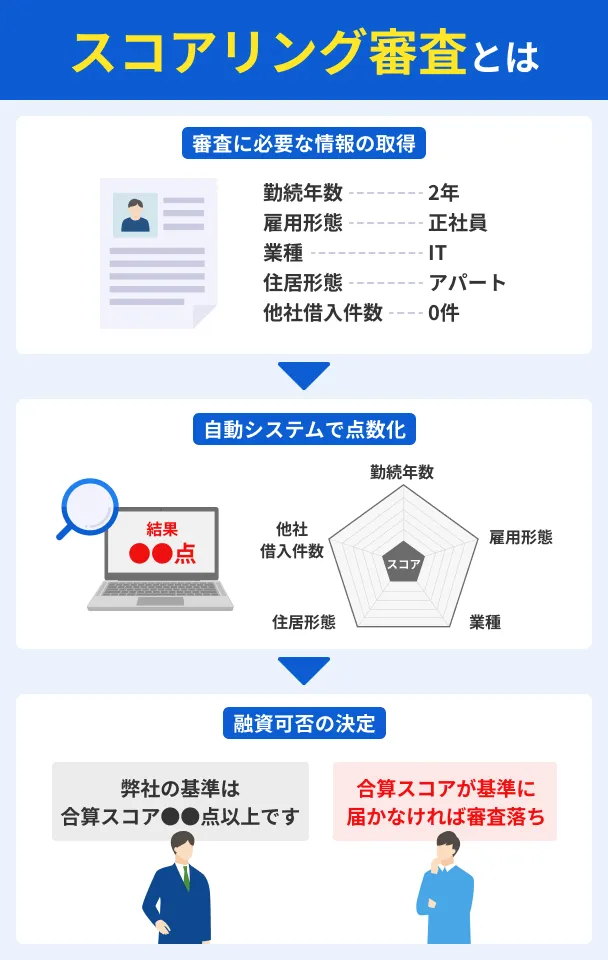

しんきん保証基金の審査は「スコアリングシステム」で実施している

しんきん保証基金の審査では、各保証会社が採用しているスコアリングシステムを活用しています。

しかし、総合点数によって判断されるシステムの特性上、しんきん保証基金が定める審査基準ギリギリだった場合は、再度人の手で返済能力の有無を判断しています。

審査後すぐにローンカードが届くわけではない

しんきん保証基金の審査に通過しても、すぐにカードローンが利用できるわけではありません。

たとえば、長野県にある飯田信用金庫の公式サイトには、「ローンカードはご契約の実行手続き後1週間前後で簡易書留にて発送いたします。」と記載されていました。

それ以外の信用金庫の公式サイトでも同様の案内がされているので、今すぐお金が必要な場合、信用金庫のカードローンでは間に合わない可能性が高いでしょう。

しんきん保証基金の審査を通過できない5つの原因

しんきん保証基金にかかわらず、一般的には各金融機関が定める審査基準が公表されることはありません。

しかし、過去のデータから「審査落ちする理由」をある程度絞り込むことは可能です。審査落ちしてしまった人は、さっそくセルフチェックしてみましょう。

1.申込内容に虚偽があった

しんきん保証基金の審査では、申込フォームに記入された内容をもとに適切な判断がおこなわれます。

多少の誤入力程度なら訂正を求められるだけですが、明らかな虚偽申込が発覚すれば、詐欺の可能性があるとして当然審査落ちしてしまうのです。

申込で記載されがちな虚偽情報は、以下5つのものが挙げられます。これらの内容は、審査の段階で書類や信用情報を確認するため、すぐに発覚します。

虚偽情報として記載されやすい内容と発覚する理由 |

- 住所・氏名・年齢:本人確認書類と照らし合わせる

- 勤務先:在籍確認の電話で実際に勤務しているか確認する

- 勤続年数:以前ローンやクレジットを申込した際の記録と照合する

- 年収:収入証明書で年収を調査する

- 他社借入:信用情報を確認する

信用情報

信用情報2.収入が安定していない

収入が不安定なケースも、しんきん保証基金の審査に落ちしてしまう大きな原因のひとつです。

申込者に返済能力があるかどうかを判断する必須項目が「安定収入の有無」で、具体的には以下のような要素で判断されます。

安定収入を確認するポイント |

- 勤続年数が長いこと

- 正社員といった安定した雇用形態

- 怪我や解雇のリスクが少ない業種/職種

- 経営が傾く可能性が低い会社規模

- 現在の年収金額

- 毎月一定の金額を給料として受け取れている状態

そのため無職の人・収入が極端に少ない、もしくは毎月の報酬にばらつきがある人は、審査に落ちる可能性が高くなるのです。

3.他社借入の利用状況が悪い

しんきん保証基金の審査では、申込者の他社借入状況も確認されます。借入件数・金額が多すぎると、返済困難な多重債務者であると見なされ、審査落ちする可能性があります。

他社借入の利用状況が悪化している例 |

- すでに年収の3分の1以上を借入している

- 4社以上から同時に借入している

上記のような場合は、審査通過が非常に困難になると考えておいてください。覚えておきましょう。

4.短期間で複数申込しすぎた

借入件数だけでなく、他社への申込件数もしんきん保証基金の審査に落ちてしまう原因になります。

同時申込している人は、どうしようもないほどお金に困っている印象を与えてしまい、返済能力に不安があると判断されてしまうのです。

一般的に1カ月以内に4社以上に同時申込している人は、審査落ちの対象になりやすくなっているので注意してください。

5.過去に滞納などのトラブルがあった

個人の信用情報に「異動情報」が残っていると、その時点で返済能力に問題があると判断され、審査に落ちる原因となります。

マネット編集担当/キャッシングガイド

奥山 裕基

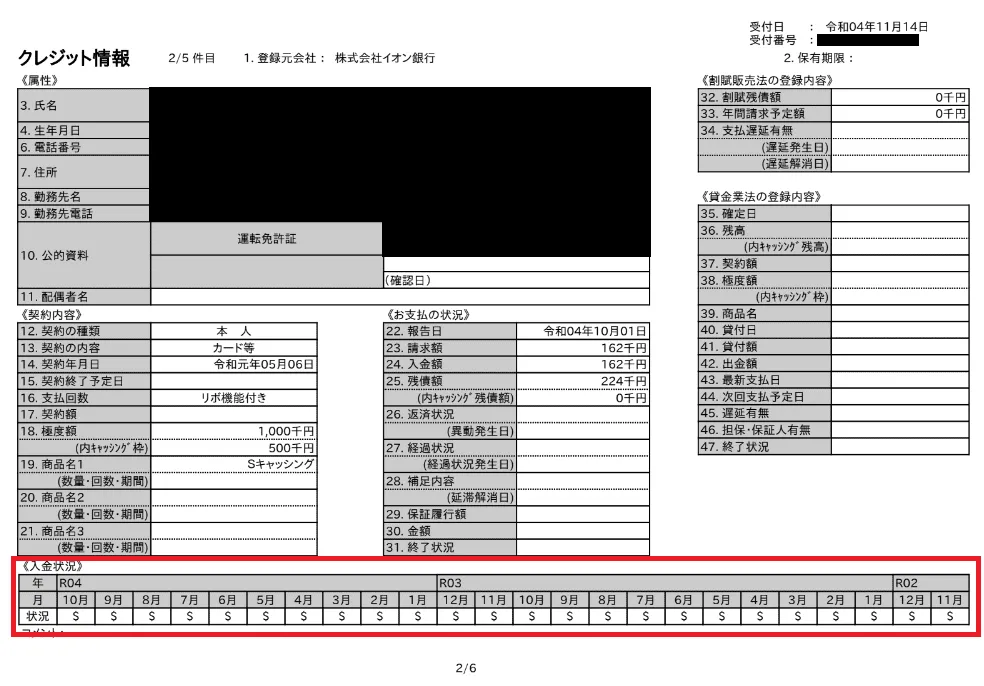

ご自身の信用情報がどうなっているかは、信用情報機関に開示請求することで確認できます。

以下は当社で実際に取り寄せた信用情報で、チェックしたいポイントは赤枠の部分です。

もしここに「$」ではなく「A」マークが付いていると、何月分の返済が滞納されていたことを指しています。

この滞納が長期間続くと「異動」となり、事故の記録として残ってしまうのです。

上記のように、信用情報から過去の金融取引状況も、しんきん保証基金の審査で確認されます。

ローン返済だけでなく、クレジットカード代金や携帯料金、家賃など、日常的な支払いでトラブルがなかったかチェックしておきましょう。

すぐにお金が必要な人は消費者金融も検討してみよう

しんきん保証基金のカードローン審査に落ちしてしまった人に中には、どうしてもお金を借りなければいけない人も少なくありません。

そんなときは、最短即日融資が可能な大手消費者金融を検討してみましょう。

大手消費者金融の審査基準はしんきん保証基金とは異なるため、審査の結果が変わってくる可能性もあります。

消費者金融は法律を守って運営している

消費者金融と聞くと、金利がとても高い・返済に苦労する・反社会的勢力とつながっている、といった印象を持つ人も少なくありません。

しかし、実際は貸金業法を守って運営しているため、安全に利用できる貸金業者と言えます。

貸金業法そのため、「消費者金融を利用するのがまずい」のではなく、無計画に利用すると多重債務になったり、信用情報に問題が生じたりする、と覚えておきましょう。

なお、消費者金融に申込する際は、事前に各社の公式サイトにある「返済シミュレーション」で返済計画を立てておけば、より安心して利用できるでしょう。

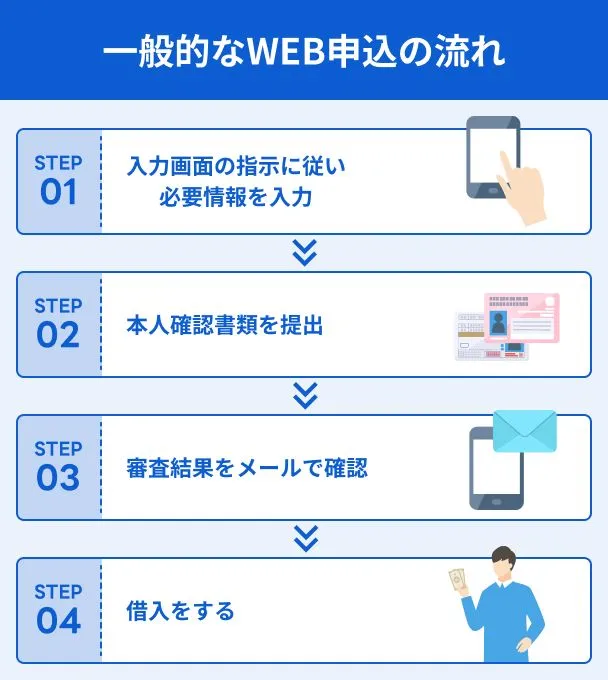

WEB申込も可能で審査も最短3~30分で完了

消費者金融の審査は、最短3~30分で完了し、早ければ当日中にお金を用意できます。

▶申込から借入までのおおまかな流れ

- 1.公式サイトからネット申込

- 2.必要書類もネット上で提出

- 3.最短20分の審査

- 4.契約完了

- 5.自動契約機でカード発行

- 6.借入

なお、大手消費者金融では「5」のカード発行を省略し、口座への直接振込、またはスマホアプリで提携ATMから借入できる「カードレス」契約にすることも可能です。

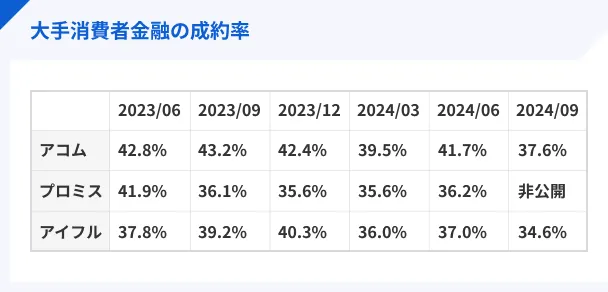

大手消費者金融が公開する「成約率」にも注目!

「もう審査落ちしたくない…」と考える人は、成約率を基準にほかのカードローンを選んでみてください。

成約率は、審査を受けて実際に契約できた人の割合です。つまり、成約率が高いカードローンを選べば、より審査通過できる可能性が高まると判断できます。

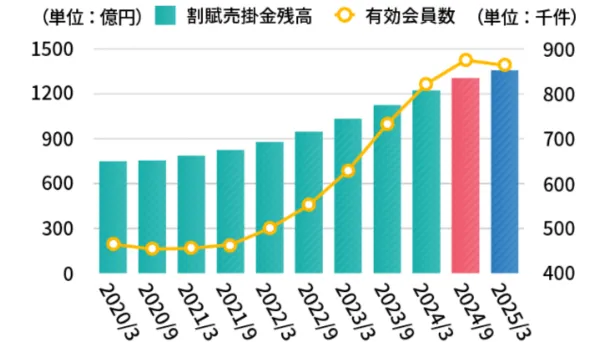

以下は当社が大手消費者金融4社の成約率をグラフ化したものですが、特に「アコム」の成約率が高いと読み取れます。

消費者金融の中でも高い成約率を誇る「アコム」

TVCMや街中の広告でおなじみのアコムは、現在170万人が利用する消費者金融の中でも人気のカードローンです。

消費者金融カードローン最大手のアコムでは、新規で申込をした人の中で、実際に借入できた人の割合(成約率)を公開しています。

以下の表はアコム公式ページより抜粋したもので、成約率は50%近くを推移しているのがわかります。 およそ2人に1人が制約するのは、カードローン業界の中でも高水準です。

画像引用:アコム株式会社「ローン・クレジットカード事業」

マネット編集担当/キャッシングガイド

奥山 裕基

アコムの公式サイトによると、2026年3月末現在のカードローン会員数は197万4,000件となっており、さらに2023年3月末時点での新規利用者割合は、「29歳以下」が61.3%です。このことから、「はじめてのアコム」のCMどおり、はじめて利用する消費者金融として選ばれているのが分かります。

ほかにもアコムのサービスでは、以下のようなものが揃っているため、高い利便性が期待できるでしょう。

アコムの便利なサービスの一部を紹介 |

- 初回申込者は契約日の翌日から30日間無利息

- 申込から借入まで最短20分で完了※1

- 申込時に「カードなし」を選べばカードレス契約が可能

- 原則、在籍確認なし※2

※1お申込時間や審査によりご希望に添えない場合がございます。

※2原則、電話での確認はせずに書面やご申告内容での確認を実施

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムを利用した人の口コミ

ユーザー評価

どこにしようか悩んでいたところ、銀行員の友人の紹介もあり、自宅近くのアコムを利用することにしました。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | その他 | ||

アコムで最短即日融資を受けた人のインタビュー

アコムの説明を聞いて、「本当にすぐ借りられるの?」気になった人もいるでしょう。

ここでは、美容整形の費用を補填するためにアコムを利用した、森中さん(仮名)のインタビューを一部紹介します。

アコムの審査時間や申込した際の心境を赤裸々に答えてくれています。

| 項目 | 詳細 |

|---|---|

| 年齢 | 28歳 |

| 性別 | 男性 |

| 居住地 | 大阪 |

| 職業 | 人材派遣会社営業 |

| 年収 | 300万円 |

| 家賃 | 7万円 |

マネット

編集者

森中さん

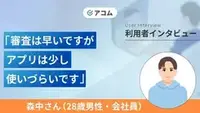

契約後、アコムのアプリから振込依頼をしましたが、すぐに口座へ振込をしてくれたので、すごくありがたかったです。

インタビューの全容については以下の記事で紹介しているので、続きが気になる人は読んでみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムをはじめとする大手消費者を利用した人に話を伺うと、申込して30分から1時間程度で借りられたと話す人が多く見られます。また、信用金庫と消費者金融では審査基準が異なるため、信用金庫のカードローンに落ちてしまった人でも、消費者金融であれば通る可能性があります。

しんきん保証基金カードローンの審査に関するよくある質問

まとめ

しんきん保証基金とは、全国の信用金庫の保証会社を務めており、審査や代位弁済など、その業務内容は多岐にわたります。

信用金庫のカードローンに申込すると、しんきん保証基金が審査を担当しますが、スコアリングシステムや人の手による審査が入念におこなわれます。

もし、しんきん保証基金の審査に落ちて、かつ早めにお金が必要な場合は、最短即日で融資が可能なアコムなどの大手消費者金融に申込してみましょう。

ただし、大手消費者金融の金利は信用金庫のカードローンよりも高いため、無利息期間中に完済するなど、計画的に利用するのがポイントです。

貸金業務取扱主任者|手塚大輔

スコアリングシステムとは、自社の取引顧客データを元に、申込者への融資の可否を判断するシステムです。

たとえば、A信用金庫がこれまで融資した顧客の属性情報(年収・勤務先・家族構成など)を蓄積することで、新しく申込した人の返済能力を機械的に判定する仕組みがスコアリングシステムです。

申込情報を機械で点数化し、しんきん保証基金が定めているラインの点数を超えれば、一定の返済能力があると判断されます。