SMBCモビットで返済したのに利用停止?借りられない原因と対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- SMBCモビット利用停止の主な原因

- 利用再開のための具体的な対処法

- 他社カードローンへの借り換え方法

SMBCモビットのカードローンは用途が自由で、あらゆる状況に対応できます。しかし、何らかの問題が生じた場合には、急に利用停止になるケースも考えられます。

そこで今回は、SMBCモビットが利用停止になる原因と、借りられない場合の対処法を解説します。

総量規制による限度額の問題から、信用情報に関わる問題まであるので、何が原因か特定しましょう。

SMBCモビットのサービス内容を確認

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

SMBCモビットは、審査や手続きの速さに定評があり、申込をしたその日にお金を借りられる人が多くいます。

全国各地、銀行やコンビニのATMと提携しており、基本的に24時間お金の借入ができるので、ピンチの際は役に立ちます。

SMBCモビットの利用停止要件は5つある

SMBCモビットの会員規約を見てみると「SMBCモビットが定めた限度額を上限として、別途利用者ごとに決めた金額まで利用できる」とされています。

利用者は審査で決められた金額までなら、お金を借りられるのです。

しかし、いくつかの決まりごとに抵触すると、限度額を減らされたり利用停止になったりします。

普通に使用していれば、SMBCモビットで急に利用停止になるようなことはありません。SMBCモビットで利用停止になる要件は主に5つあります。

利用可能額の減額、あるいは利用停止の要件としているのは以下のとおりです。

1.滞納や規約違反があった

このリストに戻るSMBCモビットが利用停止になった理由として、滞納や規約違反があったと考えられます。

数カ月も続けて滞納すると、規約違反となることからSMBCモビットを利用できなくなります。

滞納が解消しても、その重い事実はSMBCモビット内部に記録が残るため、今後一切借入できなくなる可能性が高いでしょう。

また、数カ月に渡って滞納すると、その情報が信用情報機関に登録されます。この場合、SMBCモビットが利用停止となるだけでなく、他の金融機関も貸してくれない状況が5年以上続きます。

信用情報機関

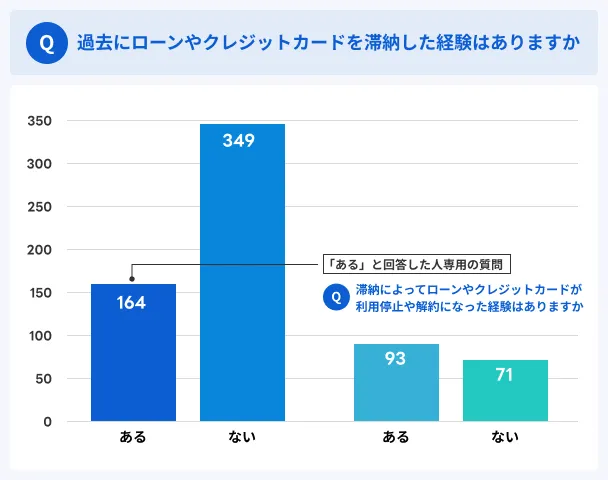

信用情報機関なお、マネットが実施したアンケート調査でも、滞納が原因で利用停止や強制解約の措置を取られた人は93名おりました。

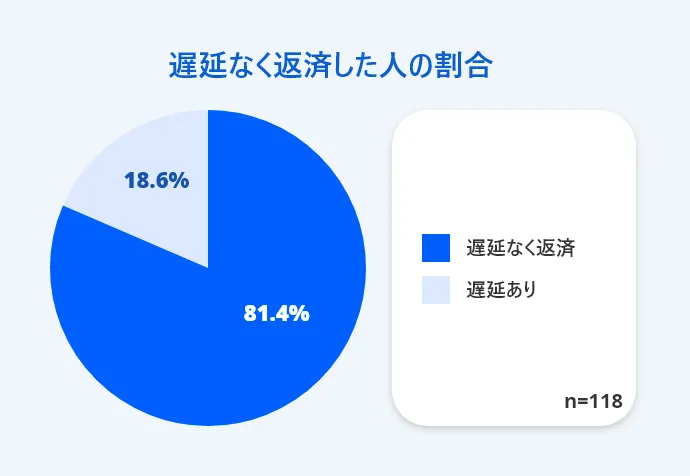

SMBCモビットの返済の遅延がない人は約8割

マネットに寄せられた口コミ利用者の統計データでは、SMBCモビットで遅延なく返済できている人は81.4%でした。

| 項目 | 詳細 |

|---|---|

| 回答者数 | 118名※ |

| 男性 | 83名 |

| 女性 | 35名 |

| 該当ページ | https://ma-net.jp/card-loan/research |

※マネットでのアンケート調査時における、SMBCモビットの利用経験者数

多くの人は返済日を守っているため、利用停止になることはありませんが、返済に遅れるとその可能性が高まります。

マネット編集担当/キャッシングガイド

奥山 裕基

返済の遅れによって利用停止する場合、遅れた日数だけでなく、頻度も重要視される場合があります。返済とは、借入先との最低限守らなければいけない約束に当たるため、何度も返済に遅れてしまうと信用が落ちてしまいます。毎回返済日に間に合わない人は、約定返済日の変更やお金の流れの見直しをしましょう。

返済に遅れると催促電話がかかってくる

SMBCモビットの返済に遅れると、どのような対応が取られるのでしょうか。そこで、マネットが独自で収集した口コミを一部紹介します。

ユーザー評価

滞納した際の督促の電話がかなり多く、少し怖いくらいです。しかし、返済に遅れたこちらが悪いので、あまり悪い点はないと思います。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 60万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 借入の容易さ | ||

なお、電話にきちんと応対し、相談した場合はむしろ安心できたという意見もあります。

ユーザー評価

悪かった点は特にありませんでした。何度か滞納をしてしまいましたが、電話でいろいろと相談に乗っていただきました。

| 利用したカードローン | SMBCモビット | ||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利、会社の知名度・信頼性 | ||

SMBCモビットからの電話は重要なお知らせなため、必ず応対しましょう。また、やむを得ず応対できなかった場合でも折り返しの連絡をしてください。そうすれば、電話連絡がたくさんくることはなくなります。

2.借入総額が年収の3分の1を超えた

このリストに戻る貸金業法やその他の法令に抵触するとは、具体的に総量規制のことを指します。

総量規制というのは、利用者の貸金業からの借入総額を本人年収の3分の1以内に制限するという規制です。これは1社ではなく、他での借入も計算されます。

合計のキャッシング枠が3分の1を超えてしまった時には、SMBCモビットにとっては法令違反ですので放置できません。即日利用停止対応を取ることで法令順守しようとします。

利用者への通知義務はSMBCモビットにはありませんので、利用者が次にSMBCモビットのキャッシング枠を利用したら使えないことに気が付きます。

もちろん利用者がそのミスに気付いて、他社のキャッシング枠の減額や解約を申し出て、実行後に再び総借入額が3分の1以内に入れば、SMBCモビットが利用停止状態を解除する可能性は残されています。

出典: 日本貸金業協会『総量規制とは』総量規制とは、個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

総量規制の対象となる「個人向け貸付け」とは、個人がお金を借入する行為のことです。

3.信用情報に問題が生じていた

このリストに戻るSMBCモビットが利用停止になる理由として、信用情報に問題が生じていた可能性があります。

これまで信用情報に問題がなかったとしても、「他社で長期間の滞納をした」などの問題を起こした場合は利用停止になることがあります。

SMBCモビットは途上与信を通して、申込者の返済能力を随時確認しているためです。

途上与信滞納が故意でなかったとしても、返済が大幅に遅れた事実に変わりはありません。SMBCモビットで信用を失うと、今後借入できなくなる可能性が高まります。

虚偽申告をすると利用停止になる可能性がある

これは常識の範囲内ですが、虚偽の申告をした場合にも利用停止になります。また、情報の変更を忘れていた場合も、これに該当する可能性があります。

たとえば、転職しようとしたがうまく転職先が見つからず無職状態になった。あるいは正社員から転職後は不安定な嘱託社員になってしまった。この場合、当然ながら安定した給与も失われてしまいます。

住所を移動したのにかかわらず電話番号も含めて、変更した内容をSMBCモビットに一切知らせていなかったなども、SMBCモビットが連絡不能を理由に利用停止状態にする理由になります。

また、「審査後に契約書類を返送していない」というケースも稀にあります。これは申込の最初の段階でのミスなので、そうしたことが起きないようにきちんと手続きを済ませましょう。

4.年齢による利用制限がかかった

このリストに戻る利用者の年齢が満年齢75歳に到達した時に、利用停止がなされるというケースもあります。※

長年、SMBCモビットを利用してきて出し入れが当たり前になっている利用者が、自分の年齢を意識しないまま取引を続けているのは珍しくありません。

SMBCモビットを含む消費者金融はキャッシング枠を利用できる年齢をほぼ20歳以上~74歳以下と定めていますので、年齢を理由に利用停止にしても、利用者は文句を言えません。

ただし、それはSMBCモビットが本人に満年齢75歳が来るけど、本人が連絡先を変えてしまっていて連絡が取れないうちに、75歳を迎えてしまったという特殊なケースの場合です。

通常は、それより前にSMBCモビットから本人に電話やメールにて、その旨の連絡があると思います。

※収入が年金のみの人は申込できません。

5.短期間で借入と返済を繰り返していた

このリストに戻る短期間で借入と返済を繰り返していた場合も、利用停止になることがあります。

たとえば「限度額いっぱいの借入をし、少しだけ返済、その後また限度額いっぱいまで借りる」といったことを繰り返していると、利用状況が悪いと判断されかねません。

いつまで経っても完済できないことから、SMBCモビットから信用を失ってしまうのです。

そのため、SMBCモビットでお金を借りる際は限度額より少ない金額を借りて、できるだけ追加借入をしないことが重要となります。

マネット編集担当/キャッシングガイド

奥山 裕基

「返済したのに借りられない!」という意見も聞いたことがありますが、そういう場合はSMBCモビットのサービスセンターに電話連絡をして、自身の状況を確認してみましょう。

利用停止でなくても借りられなくなる2つのケース

利用停止でなくても、SMBCモビットでお金を借りられなくなるケースがあります。

もしかしたら、自分の不注意で借入できなくなっている可能性があります。とくにモビットカードを使って借入や返済をおこなっている人は、一度確認してみてください。

1.カードが磁気不良になった

このリストに戻るSMBCモビットで借入できなくなった理由として、カードが磁気不良になった可能性があります。

具体的には、モビットカードの裏面にある磁気ストライブが、何かしらの理由で読み取れなくなっているのです。

磁気ストライプには個人情報が登録されており、これを機械が読み取れなくなると、借入や返済ができません。

何度利用しても借入の画面に進めない場合は、カードが磁気不良になっている可能性があります。その場合は、SMBCモビット0120-03-5000へ電話をかけて、カードを再発行してもらいましょう。

※営業時間9:00~18:00

すぐにお金が必要な場合は、専用アプリを使って借入することも可能です。銀行口座への振込、またはスマホATM取引でお金を借りましょう。

2.ATMがSMBCモビットに対応していない

このリストに戻るSMBCモビットで借入できない理由として、ATMがSMBCモビットに対応していない可能性があります。

SMBCモビットの借入や返済ができるATMは、以下のとおりです。

SMBCモビット対応ATM |

- 三井住友銀行

- 三菱UFJ銀行

- セブン銀行ATM

- イオン銀行ATM

- プロミスATM

- 三十三銀行ATM

- 福岡銀行ATM

- ローソン銀行ATM

- E-net ATMなど

基本的にコンビニや駅に設置されているATMなら、多くの場合は借入や返済が可能です。しかし、地方銀行や信用金庫のATMは対応していない可能性があるため、注意しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

提携ATMの場合、メンテナンスや営業時間により一時的に使用できないケースがあります。日中の利用時は基本的に問題ありませんが、夜間や早朝の際は利用できない場合があるため、前もって利用前に確認しておきましょう。

SMBCモビット利用停止を防ぐための対策

上記で紹介した通り、SMBCモビットが利用停止になってしまうのには何かしらの原因があります。原因が分かれば対策を打つことができますので、ここで対策について確認してみましょう。

規約を把握したうえで利用する

このリストに戻るSMBCモビットの会員規約を熟読してその規約内でキャッシング枠を利用する、同時に規約に反しないように行動することが重要です。

年齢制限・借入制限などがありますので、不明点はオペレーターに確認するのも良いでしょう。

返済計画をきちんと立てる

このリストに戻る借入額と返済期日をきちんと把握して、計画的な利用をすることも大事です。スケジュールをメモするなどして、滞納を発生させないように気をつけましょう。

また、そもそも現状に見合った借入でない可能性もあります。返済能力以上の借入をしていないかどうか、SMBCモビットのお借入診断で確認してみましょう。

カードローンの利用先はなるべく少なく済ませることも大切

このリストに戻るまた、他社で次々と簡単にキャッシング枠を開設して利用する安易な態度も、SMBCモビットの利用停止を導いてしまう理由になります。可能ならばキャッシング利用先は「できる限り少なく済ませる」ようにしましょう。

SMBCモビットでの借入・返済実績も積めば、増枠も可能です。複数の金融機関で借りると、その分だけ返済日も増えてしまいます。もちろん、信用情報機関に登録もされています。

せっかくSMBCモビットで信用を高めていた途中なのに、複数取引を理由にいきなり利用停止になるかもしれません。他社取引はあくまで1~2社以内にとどめておくとよいでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンの複数利用は、返済管理が困難になりやすく、滞納の要因になってしまいます。どうしても複数社を使うほど、お金がない場合は契約中のカードローンで増額するかおまとめローンの検討が必要です。また、ご自身で解決ができない可能性もあるため、弁護士などの専門家に相談をしましょう。

SMBCモビットが利用停止になった際の対処法

ここから先の内容 |

- モビットでの借入ができない!

- 借りられると思ったのに借りられない…

- 今すぐお金必要なのに、限度額が0…

いつものようにコンビニATMで借りようと思ったら、何らかの理由でカード借入ができない。または、そもそも限度額が0で借入ができない。

そんな状況になったら、困ってしまいますよね。特に、早急にお金が必要な人にとってはなおさらです。

そんなピンチに陥った時、周囲の人はどのように対応しているのでしょうか。

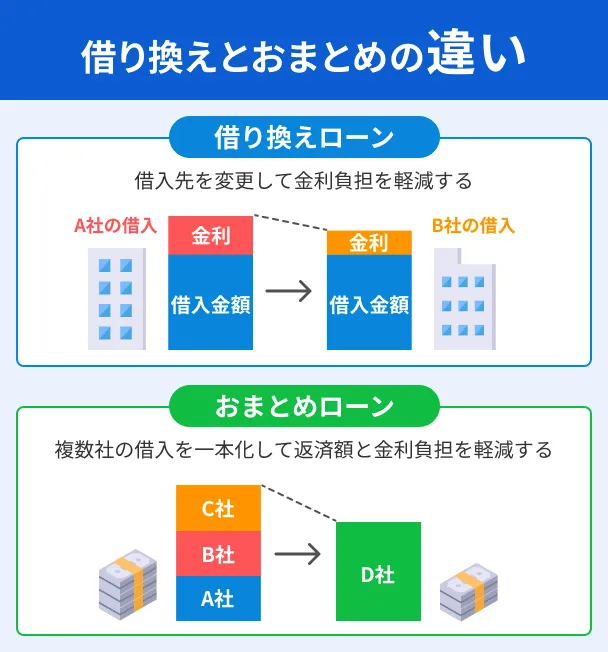

多くの人は他社への「借り換え」をしている

SMBCモビットが利用停止になってしまった人の多くは、他社への借り換えでピンチを凌いでいます。お金を貸してくれるサービスを展開しているのは、SMBCモビットだけではありません。

ピンチを凌ぐだけでなく、借り換えにはいろいろなメリットがあります。中には利用停止になる前に借り換えを検討する人もいますので、きちんと確認しておきましょう。

◆金利が下がる可能性がある

SMBCモビットの最大金利は年18.0%ですが、それ以下の金利でサービスを提供している先はたくさんあります。金融機関によっては、金利引下げの打診をしてくれるところもあります。

◆無利息期間が使える

消費者金融の大手は、初めて利用する人に「無利息期間」を提供しています。これを利用すれば一定期間は利息が発生しないので、非常にお得です。

2社以上の利用には充分に注意しましょう |

- カードローンの併用はよく考えたうえでおこないましょう。カードローンを2社以上利用するのは、利用期間が長くなるほど、利息の負担が大きくなってしまいます。返済の見通しがない状態で借りるのは、とても危険です。きちんとした返済計画を立てて、返せる見通しがある場合のみ利用してください。また、カードローンはお金を準備するための手段の1つです。知人や身内に相談したり、公的機関に支払いの相談ができないか検討したりと、いろいろな手段を検討してみてください。

アコム│借り換えの場合も30日間の無利息期間が適用

アコムを新規で利用する人なら、借り換えであっても30日間の無利息期間が適用されます。一定期間の利息額を抑えられるため、返済負担の軽減が可能です。

また、アコムの最低返済額は3,000円〜と、SMBCモビットより低く設定されていることもポイント。毎月の返済額が軽減されるため、家計負担を抑えられます。

ただし、返済額が少なくなるほど返済期間が長引き、利息総額が膨らむ点には注意が必要です。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムの公式サイトによると、アコムの新規利用者の年齢割合は「29歳以下」が61.3%※と最も多く、消費者金融をはじめて利用する若い人から選ばれています。

※2023年3月現在の割合

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

プロミス│借り換えすれば利息を顕現できる可能性がある

プロミスの金利は年2.5~18.0%のため、SMBCモビットと大木朝はありませんが、SMBCモビットから借り換えすれば無利息期間を利用できる可能性があるため、返済総額を抑えられます。

無利息期間は、初回借入の翌日からから30日間にはなりますが、利息の軽減につながります。

無利息期間のタイミングに臨時収入やボーナスを充て、元金を減らせる人などは借り換えを検討してみましょう。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

アイフル│銀行カードローンも借り換え可能

アイフルは消費者金融やクレジットカード会社のカードローンはもちろん、クレジットカードのショッピングリボや銀行カードローンも借り換えの対象となります。

もし銀行カードローンやクレジットカードの支払いもまとめて借り換えしたいなら、アイフルを選びましょう。

アイフルは大手消費者金融のなかで唯一、銀行の傘下に入っていません。審査が厳格化された銀行の影響を受けないため、他社で断られた人もアイフルなら借入できる可能性があります。

まずは、アイフルの1秒診断で簡易的な審査結果を確認してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

スマホアプリのアイコンや、振込融資の名義人名をアイフルと分からないものに変更できるため、借入を知られたくない人からも選ばれています。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

SMBCモビットが利用できないときによくある質問

まとめ

SMBCモビットは大手のカードローンサービスなので、理由もなしに利用停止にしたりはしません。きちんと原因を見極めて、最善の方法を取りましょう。

利用停止中にお金が必要になった時、多くの人は他のカードローンへ借り換えしています。

たとえば、大手消費者金融のアコムやプロミスなら30日間無利息が適用されるため、借り換えすれば利息総額を抑えられます。

アイフルは、銀行カードローンやクレジットカードのショッピングリボも合わせて借り換えしたい人に適しています。

借り換えの最大のメリットは、返済負担を軽減できることです。今以上に金利や返済額が上がることはないので、必然的に返済負担を抑えられます。

借り換えの際は、無利息期間の利用や金利の見極めなどをきちんとおこない、自分に合った消費者金融を選んでください。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | 郵送物 | 契約可能年齢 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 勤務先への在籍確認連絡100%なし | 原則なし | 満20歳以上 |

|

詳細は こちらへ |

Webで最短8分融資も可能!※ | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

年4.5 ~ 18.0% | 勤務先への電話による在籍確認は一切なし | なし | 満20歳~70歳 |

|

詳細は こちらへ |

最短9分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~69歳 |

|

詳細は こちらへ |

最短3分※1 | 初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 原則として電話での連絡なし | なし | 満18歳~74歳※2 |

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~74歳 |

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

貸金業務取扱主任者・FP|村上敬

明確な定めはありませんが、数カ月の滞納で強制解約になります。

強制解約の基準は各社とも公表しておらず、画一的に滞納の期間で解約されるものでありません。基本的には遅延状況や貸付金額、他社の借入や返済状況を勘案して総合的に判断されます。たとえば返済遅延に関して、借り手側から返済の相談をおこなっている場合と、督促を無視していた場合では、カードローン会社の対応も異なります。カードローン会社が不安に感じる不誠実な態度は、早期強制解約の可能性を高めます。