ゆうちょ銀行で即日審査なしで借りるには?借入時の注意点も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ゆうちょ銀行では即日・審査なしの借入も可能

- 通常貯金口座がない人や柔軟に借入・返済したい人には不向き

- ゆうちょ銀行の借入が向かない人はカードローンも検討

ゆうちょ銀行では、貯金担保自動貸付けや口座貸越サービス、JP BANK カードのキャッシング枠などの融資サービスを取り扱っています。

方法によっては即日や審査なしでの借入も可能なので、借入を急いでいる人や、収入などに不安がある人に適しています。

一方、通常貯金口座を持っていない、借入や返済を柔軟におこないたい場合、ゆうちょ銀行での借入は向いていません。

そんなときは、口座不要で利用でき、借入や返済方法が充実しているカードローンを検討してみましょう。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15秒※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間 | 365日※2 | 最大30日間 | なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

本記事では、ゆうちょ銀行で即日・審査なしで借入する方法を詳しく紹介します。

お金を借りる際の注意点や、ゆうちょ銀行での借入にデメリットを感じる人向きの借入方法も紹介するので、ぜひ参考にしてみてください。

ゆうちょ銀行で即日または審査なしで借入する方法

給与の受け取りや貯金、振込などで、日常的にゆうちょ銀行を活用している人も多いのではないでしょうか。

ゆうちょ銀行では、利用者向けにさまざまな融資サービスを提供しています。

即日または審査なしでの借入も可能な商品もあるので、自身に合った方法を検討してみましょう。

方法1|貯金担保自動貸付け

ゆうちょ銀行に総合口座を持っている人は、貯金担保自動貸付けの利用を検討してみましょう。

担保となる定額貯金や定期貯金を持っていれば、通常貯金の残高を超える払い戻しがあった場合に、不足額が自動で融資されます。

定額貯金や定期貯金を担保とするため、審査は不要です。

専業主婦(主夫)など収入がない人や、滞納の経験があり金融機関の借入が難しい人でも利用できます。

| 融資の担保にできるもの | 担保定額貯金または担保定期貯金 (貯金担保自動貸付けの対象外としているものを除く) |

|---|---|

| 借入限度額 | 預入金額の90%以内 (総合口座1口座あたり300万円まで) |

| 借入期間 | 借入日から2年 (借入日から2年以内に担保とする貯金が満期を迎える場合は、その満期までの期間) |

| 金利 | ・担保定額貯金を担保とする場合 返済時の約定金利(%)+0.25% ・担保定期貯金を担保とする場合 預入時の約定金利(%)+0.5% |

借入額と利息の合計を通常貯金に入金すれば、自動的に返済が可能です。

返済回数、1回あたりの返済額に制限はないため、お金に余裕があるタイミングでまとまった金額を返済するなど、柔軟に返済計画を立てられます。

方法2|口座貸越サービス

予期しない出費が重なると、クレジットカードや公共料金などの引き落としに間に合わないリスクが高まります。

通常貯金の残高が不足しないか不安な人は、口座貸越サービスの利用も選択肢に入れてみてください。

引き落としや現金の払い戻しで口座残高が不足した際に、不足分を自動で借りられます。

残高不足で自動融資機能を受けられるケース |

- ゆうちょATM(ファミリーマート設置ATM含む)や提携金融機関のATM・CD、または郵便局の貯金窓口・ゆうちょ銀行でキャッシュカード・通帳による払戻し、ゆうちょ口座への送金時

- 公共料金やクレジットカード利用代金などの自動引き落とし時

- 自動送金の引き落とし時

- デビットカードサービス利用時

- 即時振替サービス・双方向即時振替サービス利用時

- その他、ゆうちょ銀行所定の取引

利用には審査が必要ですが、すでに審査や契約手続きが完了していれば即日で借入が可能です。

| 利用対象者 | ・日本国籍を有する人または永住許可等を受けている外国人 ・契約時の年齢が満20歳以上70歳以下の人 ・ゆうちょ銀行の通常貯金を保有している人 (通常貯蓄貯金は除く) ・安定した収入があり、継続的な取引が見込める人 (年金収入、無職の既婚者で配偶者が条件に該当する人も可能) ・ゆうちょ銀行所定の保証会社の保証を受けられる人 |

|---|---|

| 借入限度額 | 10万円以上50万円以内 (10万円単位、新規契約時は30万円まで) |

| 資金用途 | 自由 (事業性資金は除く) |

| 借入期間 | 契約日から1年後の応当日の属する月の末日 (自動更新) |

| 金利 | 年14.0% |

方法3|かんぽ生命の契約者貸付制度

かんぽ生命で保険を契約している人は、契約者貸付制度を利用できる可能性があります。

解約返戻金を担保とするため審査不要でお金を借りられるほか、最短で即日融資にも対応しているのが特徴です。

| 融資の担保にできるもの | 解約返戻金 |

|---|---|

| 借入限度額 | 解約返戻金の一定範囲内 |

| 借入期間 | 1年 (申込時に「入金なしの貸付」を選択すると、借入金と利息を返済せずに期間の更新が可能 ) |

| 金利 | 年3.0% (2026年5月2日以降に契約者貸付を利用した場合) |

契約者貸付制度を利用できるのは、解約返戻金がある保険のみに限られます。

定期保険や保証期間が設定されていない終身年金保険など、契約者貸付の制度がない保険もあるので、事前に利用可能かどうかを確認しましょう。

方法4|JP BANK カードのキャッシング枠

JP BANK カードは、店舗やインターネットでの買い物、公共料金の決済などさまざまな場面で利用できる、ゆうちょ銀行のクレジットカードです。

現金の借入に使えるキャッシング枠をあらかじめ設定していれば、その場でキャッシングの手続きが可能です。

JP BANK カードの場合、ATMまたはキャッシング振込サービスを利用できます。

ATMであればその場で現金を引き出せますが、振込の場合は申込から5営業日後に入金されます。

カードの種類によって借入限度額が異なるので、借入の目的などに応じて自身に合ったものを選びましょう。

| 借入限度額 | 毎月返済額 | 金利 | |

|---|---|---|---|

| 一般カード ALente (アレンテ) |

10万円 20万円 30万円 (学生は5万円まで) |

【借入限度額10万円】 5,000~45,000円 【借入限度額20万円】 10,000~50,000円 【借入限度額30万円】 15,000~55,000円 |

年15.0% |

| ゴールド カード |

10万円 20万円 30万~50万円 |

【借入限度額10万円】 5,000~45,000円 【借入限度額20万円】 10,000~50,000円 【借入限度額30万~50万円】 15,000~55,000円 |

年15.0% |

キャッシング枠が付帯されていない場合や、JP BANK カードを持っていない場合は新たに審査を受ける必要があります。

申込のタイミングによっては審査に時間がかかる可能性もあるので、余裕をもって手続きを進めてください。

ゆうちょ銀行での借入が向いていない人

ゆうちょ銀行で利用できる借入方法の特徴は理解できたものの、自身に合っているか判断に迷っている人も多いでしょう。

ここでは、ゆうちょ銀行でお金を借りるのに適さない人の特徴を詳しく紹介します。

ゆうちょ銀行の口座を持っていない人

ゆうちょ銀行が提供している融資サービスは、基本的に通常貯金や定額貯金・定期貯金の口座、JP BANK カードを持っている人が利用できます。

ゆうちょ銀行で口座開設をしていないと、手続きに時間がかかりやすい点に注意が必要です。

アプリからの手続きであれば最短で当日中の口座開設も可能ですが、必要事項を入力する、本人確認をおこなうといった手間が発生します。

メインバンクがほかにある人や、手続きの時間をなるべく短縮したい人にとっては、デメリットになり得るでしょう。

高額の借入を検討している人

借入方法にもよりますが、ゆうちょ銀行の融資サービスはいずれも限度額が低めです。

高額の買い物などでまとまった金額を借りたい場合、ゆうちょ銀行での借入だけでは足りない可能性があります。

貯金担保自動貸付けや口座貸越サービスは通常貯金残高の不足分だけが融資されるので、その都度必要な金額を借りられるわけではありません。

JP BANK カードのキャッシング枠も、借入限度額が低めに設定されています。

| JP BANK カードの キャッシング枠 |

一般カード最大30万円 ゴールドカード最大50万円 |

|---|---|

| カードローン | 最大800万~1,000万円程度 |

また、契約者貸付制度で借入できる金額は解約返戻金の一定の範囲内です。

そのため、契約期間や保険料の入金状況によっては少額しか借入できないケースもあります。

都合に合わせて借入・返済方法を柔軟に選びたい人

ゆうちょ銀行で利用できる融資サービスは、基本的に借入・返済方法が限られています。

| 借入方法 | 返済方法 | |

|---|---|---|

| 貯金担保 自動貸付け |

通常貯金の残高を 超える払い戻し |

借入額と利息の相当額を 通常貯金に預け入れる |

| 口座貸越 サービス |

通常貯金の残高を 超える払い戻し |

毎月8日に自動引き落とし ※ゆうちょ通帳アプリやATMから 追加返済も可能 |

| かんぽ生命の 契約者貸付 |

振込 ※インターネットまたは 郵便局窓口で請求手続き |

Pay-easy(ペイジー) コンビニ決済 銀行振込 ※コンビニ決済は返済額が 30万円未満の場合 |

| JP BANKカードの キャッシング枠 |

ATM・銀行振込 ※インターネットまたは 電話で申込 |

JP BANK カード 利用代金支払い日に 自動引き落とし ※カードの種類ごとに異なる |

スケジュールなどに応じて柔軟に借入・返済の手段を選びたい人にとっては不便に感じるかもしれません。

たとえば口座貸越サービスの場合、自動引き落としのタイミングは毎月8日のみです。

「給料日の直後に返済日を設定する」「ほかのローンやクレジットカードの返済日と合わせる」など、柔軟に返済日を決めたい人には向かない可能性があります。

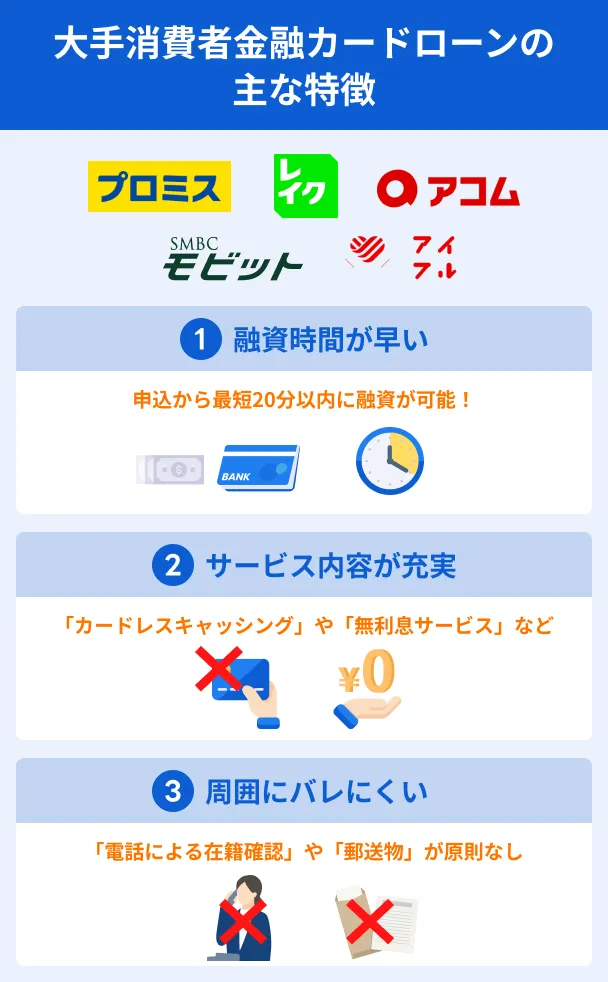

ゆうちょ銀行以外にカードローンでお金を借りる方法もある

ゆうちょでの借入が適さない人は、カードローンの利用も検討してみましょう。

アイフル、アコムなどの消費者金融が提供しているカードローンなら、申込前に口座開設の手続きをする必要がありません。

WEBやアプリ上ですべての手続きを完結でき、最短即日融資にも対応しています。

借入・返済方法も豊富に用意されているので、利便性の高さを重視する人にも適した借入先です。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15秒※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短9分 ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。 |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間 | 365日※2 | 最大30日間 | なし |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

ゆうちょ銀行カードローンは新規受付を停止している

以前、ゆうちょ銀行はスルガ銀行との提携でカードローン「したく」を取り扱っていました。

最大500万円まで借入でき、自由な用途に利用できる融資サービスでしたが、2018年10月に新規申込の受付を終了しており、現在は利用できません。

そのほか、フリーローン「夢航路」や財産形成貯金担保貸付け、国債等担保貸付けなども新規受付を停止しています。

資金用途が自由な商品を探している人や、まとまった金額を借りたい人は他社カードローンの利用を検討しましょう。

ゆうちょ銀行の審査は決して甘いとは言えない

ゆうちょ銀行をはじめ、各種融資サービスを提供している金融機関の審査基準は非公開です。

しかし、ゆうちょ銀行の借入審査が他社より甘いとは言えません。

以下でその理由を詳しく解説するので、ゆうちょ銀行で審査が必要な借入方法を検討している人や、審査の仕組みが気になる人は参考にしてみてください。

返済能力の慎重な調査が義務付けられている

銀行は、過去に一部の金融機関で過剰な融資が問題視され、金融庁から指導を受けた経緯があります。

多重債務防止のため、銀行は返済能力の慎重な調査が必須です。

借入希望額に応じて収入証明書の提出を求める、信用情報の照会で他社借入状況を把握するといったプロセスを経て、融資の可否を判断します。

借入額に関係なく返済能力はチェックされるので、希望すれば必ず借入できるとは限りません。

収入が安定していない場合や、過去にローンなどを滞納した経験がある場合は、審査に落ちる可能性があります。

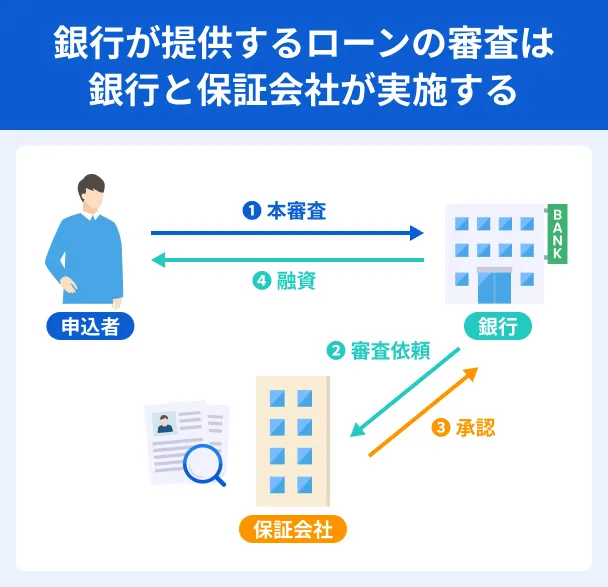

借入方法によっては保証会社の審査も実施される

保証会社とは、ローンなどの利用者が返済できなくなった場合、代わりに返済をおこなう会社です。

ゆうちょ銀行の場合、口座貸越サービスとJP BANK カードの申込時に、ゆうちょ銀行・保証会社による審査が実施されます。

審査で重視されるポイントは銀行や消費者金融と基本的に同じですが、両方の審査に通過する必要があるため、難易度は決して低くありません。

また、ゆうちょ銀行所定の保証会社で過去にトラブルを起こした場合、審査で不利になるケースもあります。

金利が低いぶん貸倒れのリスクが高い

ゆうちょ銀行で利用できる融資サービスは、消費者金融カードローンと比べて金利が低めに設定されています。

| 貯金担保自動貸付け | ・担保定額貯金を担保とする場合 返済時の約定金利(%)+0.25% ・担保定期貯金を担保とする場合 預入時の約定金利(%)+0.5% |

|---|---|

| 口座貸越サービス | 年14.0% |

| かんぽ生命の契約者貸付 | 年3.0% (2026年5月2日以降に契約者貸付を利用した場合) |

| JP BANK カードのキャッシング枠 | 年15.0% |

| 消費者金融カードローン | 年18.0%程度(上限金利) |

低金利のローンは金融機関が得られる利益が少なく、貸倒れが発生すると損失による影響が大きくなるため、返済能力が十分な顧客であるかを審査で確認しています。

ゆうちょ銀行でお金を借りる流れ

ゆうちょ銀行でスムーズに融資を受けるためには、申込や借入の流れを把握しておくことが重要です。

ここでは、貯金担保自動貸付けを例に借入までの手順を詳しく紹介します。

貯金担保自動貸付けを利用するには、事前にゆうちょ銀行窓口で申込が必要です。

貯金担保自動貸付けの申込手続きに必要なもの |

- 総合口座通帳

- 届け印

- 本人確認書類

申込手続きが完了したら、総合口座に担保となる定額貯金または定期貯金を入金しましょう。

自動引き落としや、通帳・キャッシュカードで通常貯金残高を超える払い戻しをおこなうと、自動的に不足分が融資されます。

ゆうちょ銀行でお金を借りる際の注意点

ゆうちょ銀行の融資サービスにはメリットが多い反面、借りすぎたり周囲に知られたりするなどのリスクも存在します。

ゆうちょ銀行での借入を検討している人は、以下の注意点もあわせてチェックしておきましょう。

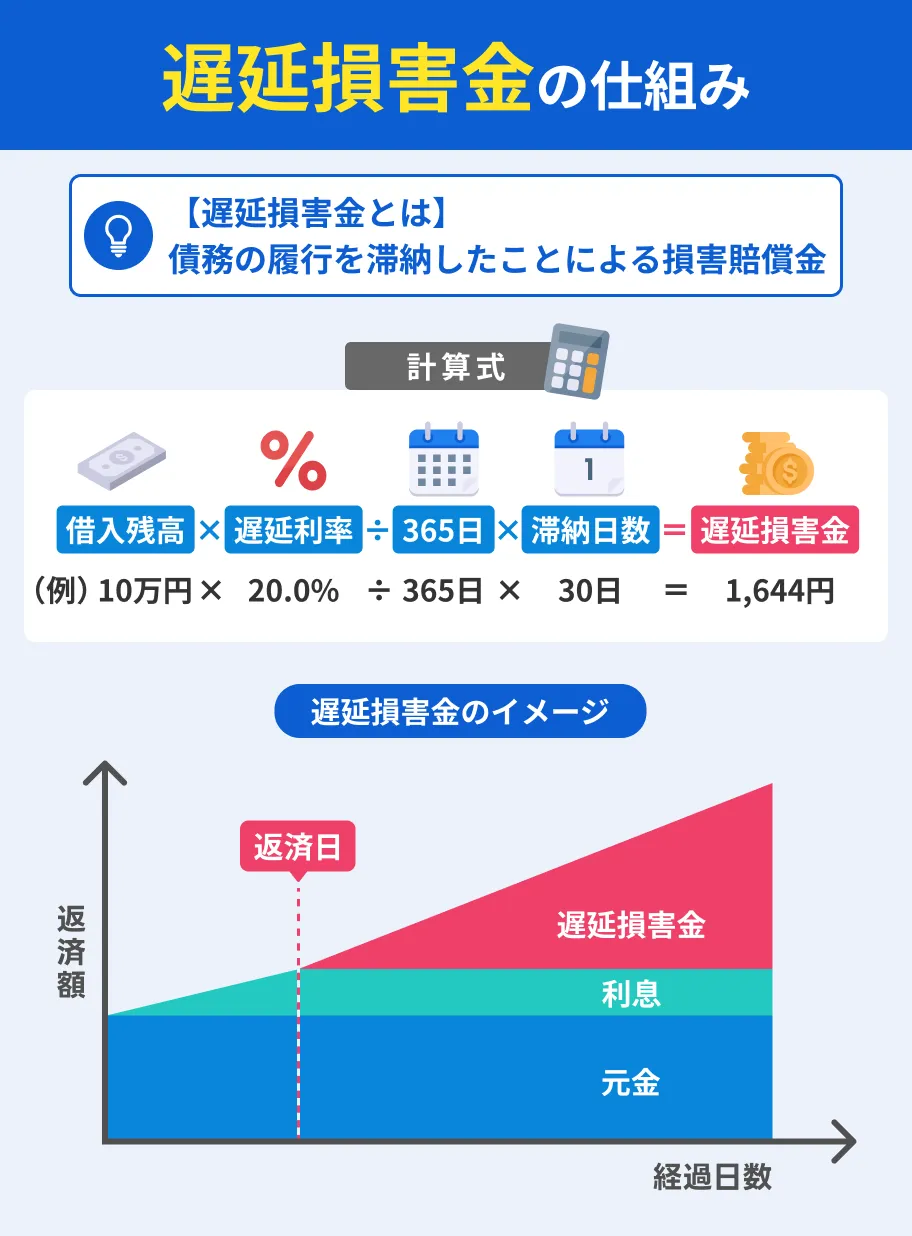

滞納すると遅延損害金が発生する可能性がある

ゆうちょ銀行での借入方法のなかには、カードローンとは異なり毎月の返済日が定められていないものもあります。

余裕をもった返済計画を立てやすい一方、返済が滞ると貯金の払い戻しや遅延損害金の発生などの措置が講じられる可能性もあります。

| 貯金担保自動貸付け | 担保の貯金が払い戻され、借入額の返済に充てられる |

|---|---|

| 口座貸越サービス | 年19.0%の遅延損害金が発生する、新規の借入や追加返済ができなくなる |

| かんぽ生命の契約者貸付 | 金利が上がる、保険金額などが減額される |

| JP BANK カードのキャッシング枠 | 年20.0%の遅延損害金、1回あたり495円の事務手数料が発生する |

いずれの方法を利用する場合も、事前にしっかりと利用計画を立て、無理なく返済できる金額だけを借りましょう。

家族に通帳を見られると借入を知られる可能性がある

貯金担保自動貸付けの場合、融資を受けると通帳の現在高がマイナスで記帳される仕組みです。

同居している家族などにゆうちょ銀行の通帳を見られた際、なぜ残高がマイナスなのかを疑われる可能性があります。

貯金担保自動貸付けの利用を検討しており、周囲に借入を知られたくない人は、通帳の保管場所を慎重に決めましょう。

無通帳型総合口座「ゆうちょダイレクト+(プラス)」なら、最大20年間の入出金明細をWEB上で確認できます。

借入を知られるリスクを少しでも抑えたいなら、紙の通帳からの切り替えも選択肢に入れてみてください。

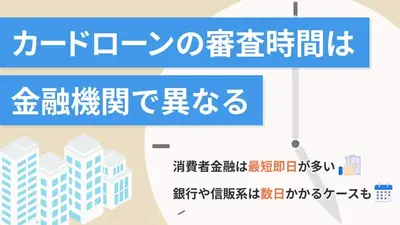

審査や融資に時間がかかる場合がある

ゆうちょ銀行で借入を検討している人のなかには、急な出費に間に合わせたいと考えている人もいるのではないでしょうか。

しかし、借入方法によっては審査結果の通知や融資までに時間がかかるので、すぐにお金を用意したいときには向かない場合があります。

| 審査時間 | 融資時間 | |

|---|---|---|

| 貯金担保 自動貸付け |

審査なし | 即時 ※担保となる定額貯金または 定期貯金がある場合 |

| 口座貸越 サービス |

WEB申込:10日程度 窓口申込:2週間程度 |

即時 |

| かんぽ生命の 契約者貸付 |

審査なし | WEB手続き:最短即日、 窓口手続き:最短翌営業日 |

| JP BANKカードの キャッシング枠 |

申込からカード発行までの 目安は2~3週間程度※ |

WEB・電話での手続きから 5営業日後に振込 |

※審査時間は公式サイトに記載なし

審査時間を長引かせないためには、平日の午前中など早い時間帯に申込する、入力内容・提出書類に不備がないか確認するなどの対策が重要です。

年収や勤務先などの情報に誤りがあったり、本人確認書類の有効期限が切れていたりすると、修正や再提出の手間がかかります。

なるべく審査時間を短くしたい人は、最短で当日中に借入できる消費者金融カードローンへの申込も検討してみましょう。

手軽に利用できるため必要以上に借りてしまいやすい

ゆうちょ銀行の融資サービスは、通常貯金から必要な金額を引き出したり、インターネットなどで手続きしたりするだけで借入が可能です。

必要なときにすぐお金を借りられるのは便利である反面、つい借りすぎてしまうリスクがあります。

借入方法によってはキャッシュカードや通帳も利用でき、普通預金口座からお金を引き出す感覚に近いのが特徴です。

そのため、借金をしている感覚が薄れやすく、返済の負担が想定以上に大きくなる可能性もあります。

本当に必要な金額を明確にし、収支のバランスが崩れない範囲で利用しましょう。

よくある質問

まとめ

ゆうちょ銀行では、貯金担保自動貸付けや口座貸越サービス、JP BANK カードなどの借入方法が利用できます。

手軽に利用できるほか、低金利などのメリットもある一方、ゆうちょ銀行に口座がないと利用しにくい点はデメリットです。

借入限度額が低めなので、まとまった金額を借りたい人にも不向きだと言えます。

口座開設の手続きなしですぐに借りたい人や、利用限度額にある程度余裕をもたせたい人は、消費者金融カードローンへの申込を検討してみましょう。

利用の際は慎重な返済計画を立て、必要以上の借入を避けることが重要です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可