SMBCモビットの振込返済の方法は?返済忘れを防ぐ対策法も紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在はファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 振込返済のやり方がわからない

- 振込先がわからない

- SMBCモビットの返済が厳しい

SMBCモビットの振込返済をマスターしてますか?

振込返済は、コンビニATMや銀行窓口でお金を、SMBCモビット指定の口座に振込する方法です。

でもこの返済方法、案外手間がかかることをご存知ですか?

SMBCモビットの振込返済について

公式サイト限定で10秒簡易審査が可能のSMBCモビット。スピーディーにキャッシングできるのが強みです。

しかし、返済は少し面倒かもしれません。

特に指定口座に直接入金する振込返済は、わかりにくいという声もあります。

そもそもなぜ振込返済があるのか

モビットには、大きく分けて3つの支払い方法が用意されています。

この中で最も一般的なのは、SMBCモビットカードを利用したATM返済です。

振込返済はマイナーな返済方法であり、手間もかかるのですが、以外にも利用している人は少なくありません。

なぜ、わざわざ手間のかかる返済方法を選ぶのでしょうか?

具体的な事情は千差万別ですが、振込返済が選ばれる状況はある程度共通しています。

自動引き落としできない人が振込返済を使っている

SMBCモビットの返済方法で一番主流なのが、自動引き落としです。しかし、引き落としできる人は、SMBCモビットが指定する銀行の口座を持っている人だけなのです。

引き落とし可能な口座の例 |

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行等

自動引き落としのために、わざわざ銀行口座を新規開設するのも手間でしょう。普段使っている銀行口座から振込たい!このような人が、振込返済を使っています。

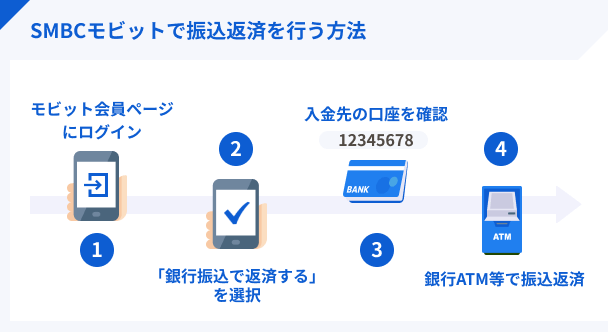

SMBCモビットに振込返済をする方法

SMBCモビットに振込返済をするには、何よりもまず入金先の口座番号を知らなくてはいけません。

その後、最寄りのATMなどで自分のキャッシュカードを使い、振込入金で返済を行います。

具体的には、以下の流れで振込返済ができます。

このように、流れそのものは単純に見えるかもしれません。

しかし、カード返済などはATMにモビットカードを挿入するだけなので、遥かにスピーディーな支払いができます。

振込返済は、その他の方法と比較すると効率的とは言えないやり方なのです。

※注意※振込返済は最も滞納しやすい!

モビットの振込返済には、手間が掛かる以上に注意すべきことがあります。それは、どんな返済方法よりも滞納する可能性が高いという点です。

銀行の営業時間内しか当日中の返済ができないため、うっかりしていると「返済日当日の夕方に思い出して、気づいたら滞納していた」ということになりかねません。

万が一SMBCモビットで滞納してしまうと、以下のようなリスクに見舞われることになります。

滞納中はモビットの利用可能限度額が0円になるため、追加で借りることが一切できません。

2.遅延損害金の発生

モビットの返済期日を破ると、翌日から実質年率20.0%の遅延利率が発生し、金銭的な負担が日に日に大きくなっていきます。

3.督促電話と督促状の発生

モビットへの返済に遅れると、期日の翌日から支払いを求める電話が掛かってきます。

この督促電話を無視し続けると、自宅に督促状が届き、家族にバレるリスクが一気に高まります。

4.ブラックリスト入り

滞納状態が2ヶ月以上続くと、いわゆるブラックリスト入りした状態になり、あらゆるローン審査で不利な状況になります。

5.モビットの強制解約

更に滞納が続くと、強制的にモビットから退会させられます。

こうなると、二度とモビットを使うことはできません。

また、それでも返済義務が消えることはなく、最終的には法的に訴訟を起こされて一括請求されます。

全てのリスクが一度に発生するわけではありませんが、少しでも遅れると確実にモビットからの信用を損ねます。

返済日当日は14時がタイムリミット

上記の通り、振込返済は銀行の営業時間内にしか利用できません。閉店後に振込んでも、反映されるのは翌営業日以降です。

そのため、返済日の14時を過ぎた時点で滞納が確定します。カード返済であれば夜中24時まで余裕がありますが、振込返済はタイムリミットが切れるのが早いのです。

マネット編集担当/キャッシングガイド

奥山 裕基

返済期日が金曜日の場合、当日の14時を過ぎてから振込返済しても、反映されるのは翌月曜日の朝9時以降です。少なくとも丸2日は滞納してしまうので、タイムリミットを過ぎないよう特に注意しなくてはいけません。

そもそも振込返済は手数料が高い

SMBCモビットの振込返済がおすすめできない理由は、滞納リスクの高さだけではありません。

振込返済は、利用するたびに各金融機関が設定している手数料が発生するのです。

利用する金融機関にもよりますが、最低でもATM手数料以上の損は覚悟してください。

例えば、代表的な銀行では以下のように振込手数料が発生します。

| 銀行名 | 手数料 |

|---|---|

| 三菱UFJ銀行 | 270円~ |

| みずほ銀行 | 216円~ |

| りそな銀行 | 432円~ |

| ゆうちょ銀行 | 216円~ |

滞納すれば更にお金が無駄になる

上記のように、振込返済はただ利用するだけでも無駄なお金を払わなくてはいけません。

さらに、前述の通り振込返済には滞納しやすいという落とし穴もあります。

滞納すれば、その分遅延損害金という罰則金も生じるため、返済に遅れた人は更に金銭的な負担が大きくなってしまうのです。

SMBCモビットは毎月定期的な返済日を選択可能

モビットの返済日は、以下の4つから選択できます。

|

10日毎、あるいは月最終日から選べるので、自分のライフスタイルに合わせた選択が可能です。

支払い忘れ・支払えなくなるリスクを避けるためには、なるべく給料日の近くに設定するのがベストです。

給料日ごとのベストな返済日

返済の引き落とし日は4つの中から選択できますが、自分にとって最も良い選択肢はどれでしょうか。

給料日ごとに、以下の表をご参考ください。

| 給料日 | おすすめの返済日 |

|---|---|

| 毎月1日 | 毎月5日 |

| 毎月5日 | 毎月15日 |

| 毎月10日 | 毎月15日 |

| 毎月15日 | 毎月25日 |

| 毎月20日 | 毎月25日 |

| 毎月25日 | 毎月末日 |

| 毎月末日 | 毎月5日 |

表を見てわかる通り、25日に給料を振込される人が、25日に設定してしまうのはおすすめできません。

同日でも給料の振込前に引き落としをかけられると、返済遅延になってしまう可能性があるためです。

引き落としがかかる日付に注意

引き落としがかかる日付は、いつの借入に対するものかで、すこしだけややこしくなっています。

ポイントは何日に借りたかと返済日を何日に設定しているかです。以下の表を参考に、確実に自分の返済日を把握しておいてください。

今回はわかりやすく、9月に借入をしたと仮定して表を作成します。

| 設定した返済日 | 借入た日付 | 引き落としがかかる日 |

| 毎月5日 | 9月1日〜19日 | 10月5日(翌月の約定返済日) |

| 9月20日〜末日 | 11月5日(翌々月の約定返済日) | |

| 毎月15日 | 9月1日〜末日 | 10月15日(翌月の約定返済日) |

| 毎月25日 | 9月1日〜9日 | 9月25日(同月の約定返済日) |

| 9月10日〜末日 | 10月25日(翌月の約定返済日) | |

| 毎月末日 | 9月1日〜14日 | 9月末日(同月の約定返済日) |

| 9月15日〜末日 | 10月末日(翌月の約定返済日) |

自分の返済すべき期日をきっちり把握しておかないと、返済の遅延になる可能性があるので、注意しましょう。

返済日に関するよくある疑問

万が一返済日に間に合わないときのリスク

もしも返済日にまでにお金を用意することができず、返済ができなかった場合は、それなりのリスクがあります。

最終的に支払いを逃れる方法として「自己破産」がありますが、借入状況によっては自己破産さえできませんし、将来のことを考えれば絶対におすすめできません。

基本的には必ず支払いはしなければならないので、そのリスクをしっかり把握しておきましょう。

遅延損害金はかなりの痛手

1日でも約束した返済日から遅延してしまうと、利息よりもずっと高額な遅延損害金を支払わなければなりません。

モビットを利用した場合通常の金利は18.0%ですが、遅延利率(実質年率)は20.0%です。

たとえば40万円の借入で20日後に返済を約束した場合、支払う利息は1,972円になります。しかしそこから20日返済が遅延した場合、支払う利息は4,163円に跳ね上がるのです。

SMBCモビット遅延後の流れ

モビットに限らず消費者金融の返済を遅延をすると、督促がくるようになります。最初は書面や電話程度ですが、最終的には裁判所まで話が大きくなり、差し押さえが入ることさえあるのです。

具体的な流れは、以下を確認しましょう。

- ①再引き落とし日を案内する書面が届く

- ②カード会社から電話督促

- ③連絡がつくまで督促電話が続く

- ④強制解約

- ⑤支払督促状が届き一括支払い

上記の『⑤支払督促状が届き一括支払い』でも反応や返済がなければ、消費者金融は裁判所に対して提訴の手続きをとります。1ヶ月〜2ヶ月後に差し押さえ通知が届き、順当にいけば給料や財産を差し押さえられます。

今後数年はローン審査が厳しくなる

モビットに限らず返済に関する遅延を起こしてしまうと、今後数年の融資審査が厳しくなります。

カードローンはもちろんですが、例えば以下のような審査も厳しくなるでしょう。

|

もちろんこれ以外についても、個人信用情報が関係してくる審査は、すべからく厳しくなってしまいます。

特に住宅ローンについては、各金融機関の審査が非常に厳正であるため、最大で5年以上組めなくなってしまう可能性もあるのです。

他カードローンならどの銀行口座でも自動引き落とし可能

- ■いつも返済に遅れそうだ

- ■正直、自動引き落としで返済したい

- ■もう無駄な手数料を払いたくない

もっとスムーズかつ楽に返済したい方は、他のカードローンに乗り換えてしまうことも視野に入れてください。

そもそも、自動引落し可能な口座が、三井住友銀行または三菱UFJ銀行など指定の銀行に限定されていることは、SMBCモビットの欠点でもあります。

一般的なカードローンであれば、どんな銀行口座からでも自動引き落とし返済ができるようになっています。

また、カードローンによっては毎月の返済額そのものがモビットより安くなっているので、負担を軽減できるでしょう。

まとめ

SMBCモビットは返済について着目するなら、使い勝手が良いとは言えません。振込返済は手間もかかる上に、滞納リスクがあがります。

三井住友銀行や三菱UFJ銀行、みずほ銀行等の口座があれば、自動引落し可能ですが、持っていない方はあまりオススメはできません。返済の手間を減らしたい方は、他のカードローンに乗り換えも検討するのもよいでしょう。

モビットは借入のスムーズさでいえば、とても優秀なため、モビット以外が良いとは一概に言えません。各カードローンの特徴を吟味して選ぶようにしましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

SMBCモビットは返済方法が多彩です。返済を忘れそうな人なら口座振替、自分のタイミングで返済をしたい人は、インターネット振込返済を利用しましょう。なお、1つの方法にこだわらず、状況に応じて複数を利用している人も多くみられます。

元 銀行ローンセンター長|佐藤喜三男

強制解約されると一定期間は各種ローンの審査に通らなくなります

強制解約されると残高が一括で請求され、以後ローンなどの審査はほぼ通らなくなります。1ヶ月程度の滞納で強制解約されることはありませんが、61日以上、あるいは3回目の支払日を超える延滞があると、個人信用情報機関に事故情報として登録され、代位弁済などの重大な契約違反があると、契約が強制的に解除されます。なお、1ヶ月程度の滞納を繰り返しても、信用は悪化し利用停止になることがありますので注意が必用です。