アイフルから電話が来るのはどんな時?無視してはいけない理由と対処法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事でわかること |

- 「077-503-3550」はアイフルの電話番号

- 返済の督促や増額に関する内容でアイフルから着信があることがある

- アイフルの電話を無視するとデメリットがある

結論から言うと、アイフルからの電話は「返済の督促」か「増額の打診」のいずれかだと予想されます。返済日を過ぎていたら督促の可能性が高いので、無視するのは非常に危険です。

なぜアイフルからの電話を無視するのが危険なのか。そして、電話の対処法についても本記事で解説します。

アイフルから利用者へ連絡するときの番号

下記の電話番号から連絡があった場合、アイフルに関する用件の可能性があります。

アイフルの電話番号 |

- 077-503-3550

- 077-503-1007

- 077-501-8114

- 03-6636-0855

- 03-5050-1072

上記のなかでも特に「077-503-3550」と「03-6636-0855」は、返済に関する確認の際に使われることが多いアイフルの番号です。

折り返しせずに放置していると、郵送物が届いたり、勤務先に連絡が入るなど、問題が大きくなってしまいかねません。放置せずに、すぐに対応しましょう。

アイフルから着信がある理由は2つある

まず前提として、アイフルのような大手消費者金融は、電話による新規勧誘をおこなっていません。

そうした背景があるにもかかわらず電話をかけてくる理由としては、主に以下の2つがあります。

アイフルから電話がくる理由 |

- 遅れている返済の督促

- 増額の打診

着信履歴にアイフルの電話番号を見つけたら、必ず折り返し電話してください。

返済の遅れを通知する電話か、それとも増額案内かは電話番号や留守録からは判断できません。返済に遅れているなら、決して無視してはいけない電話なので、折り返して確認するしかないのです。

遅れている返済の督促

返済日を1日でも過ぎると「滞納」となり、アイフルから督促の電話が届くようになります。

「アイフルから電話がある」というだけで、不安を感じる人もいるでしょうが、対応は事務的で、威圧したりはないので安心してください。

電話の内容は以下のようなもので、マニュアルに沿い、機械的に進められるので恐れる必要はありません。

督促電話でヒアリングされる内容 |

- 返済に遅れている旨の通知

- すぐ入金できるかの確認

- 入金する期日の設定

増額の打診

毎月の返済日にきちんと返済し、良好な利用実績を積み重ねていると、アイフル側から限度額増額の打診をされることもあります。

消費者金融側としては、利用実績に優れたユーザーには、自社サービスをさらに利用して欲しいものです。そのため、増額審査に通過できる可能性のある人に対し、増額を勧める電話をかけています。

アイフルからの電話を無視するのは危険である理由

アイフルからの着信を無視し、折り返しもしないとアイフルからの信用を大きく損ねる可能性があります。

個人向けの融資サービスというのは、金融会社から利用者に対する信用の度合いのより条件が決定するもの。

万が一、電話の目的が「返済の督促」であった場合、無視すると返済の姿勢に問題があると判断され、信用の度合いが下がってしまうのです。

増額不可や減額になる可能性

アイフルとの契約上、信用の度合いが大きく影響するのは利用可能額です。

無断で返済に遅れると信用が下がり、増額の審査に通る可能性が低くなります。場合によっては、減額措置がとられ、利用条件が悪化することもあるでしょう。

もっとも悪いケースでは、強制解約の措置が取られる可能性もあるのです。

何ヶ月も無視し続けると信用情報が「ブラック化」

電話を無視し続け、無断で2ヵ月以上も返済に遅れると、お金の取引情報が記録されている「信用情報」に問題が生じます。

つまり、クレジットカードが作れなくなったり、大型ローンが組めなくなるのです。

電話を折り返し、しっかりと適切な対応をとれば、そこまで状況が悪化することはないでしょう。反対に言えば、無視し続けると状況が悪化してしまうのです。

マネット編集担当/キャッシングガイド

奥山 裕基

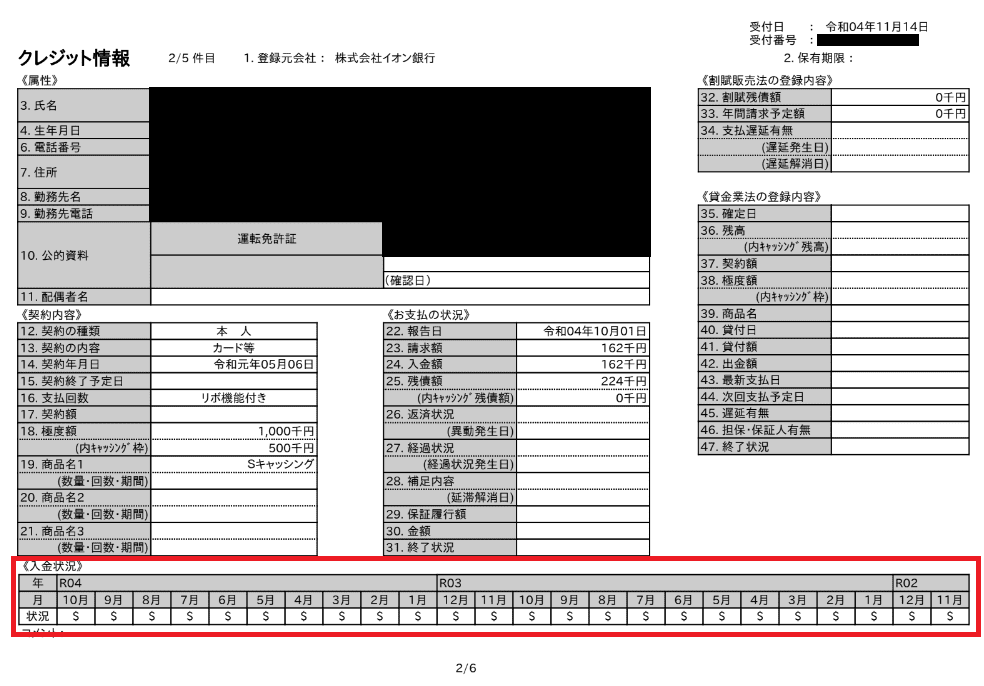

以下は当社が信用情報機関から取り寄せた実際の信用情報です。赤枠の部分にある「$」マークは期日までに返済されていることを示しています。これが「A」マークの場合は滞納があったことを示しています。なお、滞納の情報は完済後5年間は登録され、その期間はあらゆるローンやクレジットの審査に通りません。

どうしても返済が厳しいときの対処法

ここから先はこんな人向け |

- アイフルから電話が来るまで滞納に気が付かなかった…

- 入金期日までにお金が用意できない!

- もう滞納から一週間経った。どうしよう…

返済する気はあるのだけれども、お金が足りなくてどうしても入金できそうにない。そうした状況でも、最悪の場合、信用情報が傷つくリスクがある以上、開き直って延滞するわけにはいきませんよね。

焦りや不安が大きいかもしれませんが、まずは落ち着いて下記のような対処を検討してみましょう。

検討したい対処法 |

- 延滞分の入金が可能な期日を相談する

- 利息のみの返済を提案する

- 知り合いに相談する

- 物を売ってお金に換える

- 他金融機関への借り換えをする

- 法律の専門家に相談する

対処法1:延滞分の入金が可能な期日を相談する

すでに返済に遅れている場合は、電話で入金できる期日を相談することになります。

この期日を破ると、たとえ自分からアイフルに電話したとしても、信用を損ねてしまうことになるでしょう。

そのため、期日の再設定にあたっては、給料日の直後など、お金に余裕があるタイミングを指定してください。

対処法2:利息のみの返済を提案する

最低返済額分のお金は用意できないが、全く手持ちが無いわけでもない。

そういった方は、折り返しの連絡をする際に、利息分のみの返済ができないか相談してみてください。

これまでの返済状況にもよりますが、場合によっては利息分を入金するだけで延滞を回避できる可能性があります。

対処法3:知り合いに相談する

ご両親や友人など、身近な人に相談してみるのも一つの方法です。事情を説明すれば、なんとかお金を工面してくれる可能性があるかもしれません。

もちろん、必ずしもお金を貸してもらえるとは限りませんし、相談するにあたってはアイフルを利用しており返済が苦しいという現状を説明する必要があります。

しかし、それによってスピーディーに問題を解決できることもありますので、一度検討してみてください。

ただし、借りたお金は必ず返す必要があり、不誠実な対応をすると人間関係に悪影響を及ぼす恐れもあるので、注意しましょう。

対処法4:物を売ってお金に換える

例えば、リサイクルショップなどで物を売る、という方法もあります。

使わなくなったAV機器、袖を通さなくなった衣類、読まなくなった雑誌や本類など、不要なものを集めればある程度のまとまったお金になるかもしれません。

最近はフリマアプリやオークションサイトが増えているので、ネット上で売買することも可能です。

ただし、そういった手段ではすぐに買い手が見つからなかったり、出金できるタイミングが翌月以降になったりする場合もあります。

近日中にお金が必要な状況では、基本的に即日で買い取りしてもらえるリサイクルショップなどの実店舗を利用した方が良いでしょう。

対処法5:他金融機関への借り換えをする

上記のような方法でアイフルへの返済額を用意できるなら、それに越したことはありません。

しかし、お金の問題はナイーブな話題なので、人には簡単に相談できないこともあるかと思います。物を売っても大したお金にならない、といった方もいることでしょう。

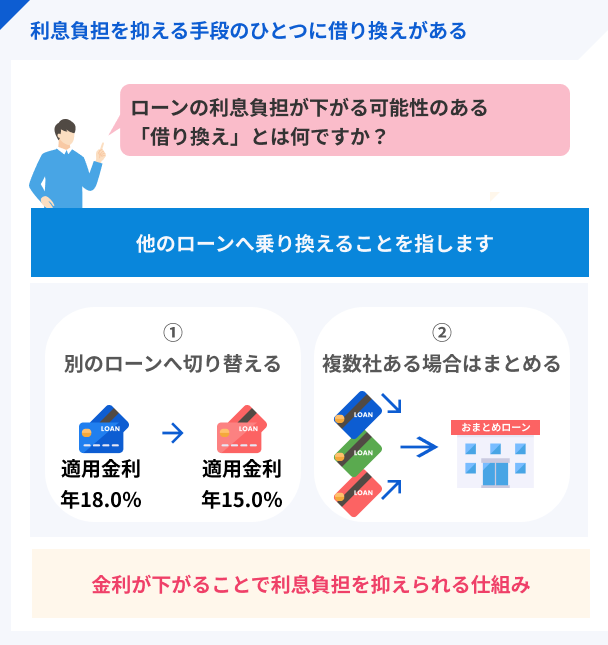

どうしても自分でお金を用意できそうになければ、アイフル以外の金融機関に借り換えることも検討してみましょう。

根本的な問題解決にはならない

「借り換える」とは、要するに、他のカードローンで新規の借入を行い、そのお金でアイフルからの借入を完済するということ。

つまり、借入金がゼロになるわけでも、利息が減るわけでもありません。

目前の「延滞」を解決できても、根本的な問題解決にはならないので注意してください。

延滞によるリスクは回避できる

借入金や利息は減りませんが、延滞によって生じるリスクを回避することはできます。

あくまでも時間稼ぎに過ぎませんが、遅延損害金の増加や信用情報の悪化は回避できるでしょう。

早ければ今日中に返済の目途が立つ

カードローンの種類も様々ですが、アイフルと同じように審査が早い会社を選べば、最短で今日中に返済の目途を立てられるかと思います。

延滞のリスクというものは、日ごとに大きくなっていくもの。

そのリスクを回避・解消することが目的なら、ぜひ、下記のように手続きの所要時間が短いカードローンを検討してみてください。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムの特徴 |

- 楽天銀行口座があれば、受付完了から約10秒で振込融資が可能

- 「毎月指定日」の設定で毎月の返済日を自由に決められる

アイフルの返済を楽天銀行口座からの引き落としにしている人は、アコムの振込融資ですみやかにお金を入金できます。

また、アコムの返済日はご自身で任意の日付を指定できるため、給料日の後などに変更可能です。確実に返済できる日を指定できるのはアコムならではのサービスです。

マネット編集担当/キャッシングガイド

奥山 裕基

公式サイトによると、アコムのカードローン利用者数は185万5,000件(2024年9月末現在)となっており、大手消費者金融各社と比較しても多い数字となっています。利用者の年齢層は*「29歳以下」が多く、はじめてお金を借りる若年層の人でも安心して利用できることが分かります。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスの特徴 |

- Web契約なら最短3分の即日融資が可能

- 借入の翌日から30日間の無利息が適用される※1

- 24時間振込可能な金融機関の口座なら、インターネット振込は10秒で完了※2

※1メールアドレス登録とWeb明細利用の登録が必要です。

※2金融機関によって振込実施時間は異なります。

プロミスはスピード重視の人向けの消費者金融、と言っても過言ではないほど審査やインターネット振込の早さに優れています。

これまでにローンやクレジットの返済でトラブルを起こしておらず、収入も毎月安定している人であれば、その日のうちに借入できる可能性があるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

返済日の延期も簡単な手続きでできる点が口コミでも評価されています。

SMBCモビット

審査完了後「最短3分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

SMBCモビットの特徴 |

- 「10秒簡易審査」を使えば事前審査がすぐに完了する

- 返済金額のうち200円分につき1Vポイントが貯まる

SMBCモビットには「10秒簡易審査」という事前審査があり、必要事項を入力すれば、およそ10秒で借入の可否が分かります。本審査を含めても最短15分で借入できるのは便利です。

また、SMBCモビットの返済でVポイントが貯まります。日頃からVポイントを買い物で利用している人なら、より便利に活用できるでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

口コミには、申込が簡単・サポートが丁寧・プライバシーに配慮されている、といった意見が多く見られました。

借り換え専用ローンも検討してみよう

消費者金融カードローンの借り換えは、ほとんど金利が変わらない商品を複数持つことになるため、返済負担も軽くなりません。

しかし、借り換え専用ローンであれば、上限金利が消費者金融のカードローンよりも低いため、利息負担が少なくなる可能性があります。

たとえば「auじぶん銀行じぶんローン」は、借り換えコースの場合だと金利が年0.98~12.5%なので、アイフルよりも小さい金利で借入できるでしょう。

また、au IDをお持ちの人なら、年0.5%金利が優遇されます。auを利用していない人でも、新しくIDを発行すれば申込できるため、借り換えを検討する際は検討してみてはいかがでしょうか。

auじぶん銀行じぶんローン

はじめての人でも安心!すぐに借りられて使い道は自由!

自己投資から急な入院費まで、自由な使いみちで、あなたのライフスタイルをサポートします!

※金利はコースによって異なります。

■通常:年1.48%~年17.5%

■カードローンau限定割 誰でもコース:年1.38%~年17.4%

■カードローンau限定割 借り換えコース:年0.98%~年12.5%

※申し込みの時間帯によっては翌日以降の対応になります。

対処法6:法律の専門家に相談する

どうしても返済が難しく、生活も圧迫されている。

そういった状況では、一人で解決しようとせず、専門家に頼るという手段もあります。

例えば、弁護士のような法律の専門家に相談すれば、適格なサポートを期待できるでしょう。

ちなみに、下記のサイトには、債権問題に詳しい弁護士の事務所が一覧でまとまっているので、参考にしてみてください。

まとめ

もし着信履歴にアイフルの電話番号あった場合は、アイフルに折り返して要件を確認しましょう。

要件が返済の督促で、かつ手持ちが足りない場合は、本記事で解説した方法を試してみてください。

それでも返済に間に合わない場合は、一時的にアコムやプロミス、SMBCモビットなどの消費者金融で借入する方法も検討しましょう。

なお、アイフルよりも低金利なローンに借り換えしたい場合は、auじぶん銀行じぶんローンのような借り換え専用ローンも検討の余地があります。

貸金業務取扱主任者・FP|村上敬

不安があっても無視はしない方が賢明

カードローン会社からの電話は、返済状況や契約内容に関する重要な連絡である可能性があります。無視せず、まずは冷静に発信元を確認し、契約中の会社であるかを把握しましょう。正規の金融機関であれば、早期の対応が返済条件の悪化やトラブル回避につながります。不安がある場合は、金融庁登録の相談窓口や専門家に相談することも大切です。