アイフルの増額審査に落ちる5つの理由│対処法と増額の注意点を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アイフルで増額をする手順

- 増額審査に落ちる理由は複数存在する

- 増額審査に落ちたときの対処方法

アイフルのカードローンを契約した後、さらにお金が必要になった場合、増額審査を通過すれば借入限度額を増やせます。

増額審査に通るには、希望する限度額に見合った返済能力を示すことが重要です。

アイフルは審査基準の詳細を公表していないため、審査に落ちる理由を特定するのは難しいでしょう。

しかし、一般的に増額審査に通りにくくなると考えられる要因を把握し、事前に対策を講じていれば通過の可能性を高められます。

また、増額審査のメリット・注意点の両方を理解し、審査のタイミングや希望する限度額を見極めることもポイントです。

本記事では、アイフルの増額審査に落ちる要因や注意点、落ちた場合の対処方法を解説します。

アイフルの増額審査に落ちる5つの理由

アイフルは、増額の審査基準を明示していません。 しかし、増額審査に通りにくくなる主な要因として、一般的に考えられる5つの理由があります。

増額を希望する人は、まず審査に落ちる主な理由を把握し、自身が該当していないかを確認してください。

1.アイフルの契約時から収入が上がっていない

アイフルの利用限度額が決まるための要素の1つに、年収が挙げられます。

増額を希望する場合、その時点での年収に応じた審査がおこなわれるため、最新の収入証明書の提出が求められます。

そもそも、アイフルで借入するには「定期的な年収がある」ことが条件のひとつです。さらに、限度額を増額するには、その金額に見合った「返済能力の高さ」を示すことが重要です。

返済能力の調査

返済能力の調査たとえば、年収300万円と年収800万円では、借入可能な上限額に違いが出る可能性があります。

年収だけで審査が決まるわけではありませんが、年収が高いほど「返済能力がある」と判断されやすくなります。

そのため、契約時から年収が上がっていない、または下がっている場合は、増額審査に通りにくくなるでしょう。

また、転職などで毎月の収入が不安定になっているケースも、審査落ちの要因となる可能性があります。

2.ローンの返済で滞納した履歴がある

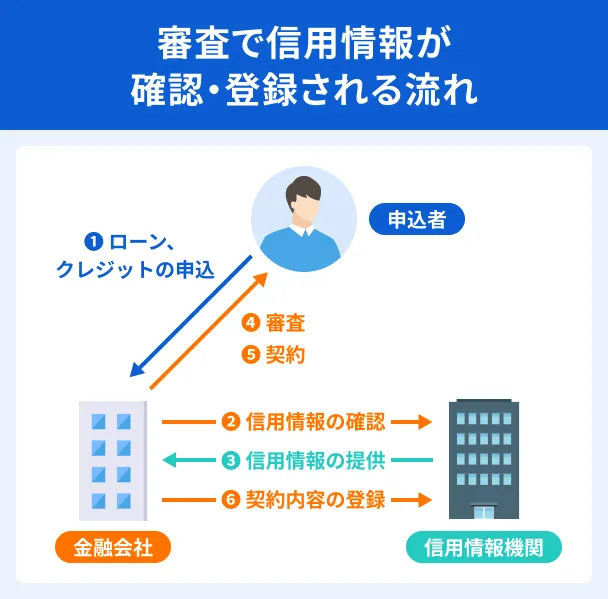

アイフルなどの貸金業者は、増額審査において、申込者のローンやクレジットの利用・返済状況を重視します。そのため、貸金業者は「信用情報」を照会し、申込者の借入状況を確認します。

信用情報

たとえば、ローンの返済を滞納すると、その事実が「異動情報」として一定期間登録されます。

異動・異動情報とくに、何度も滞納を繰り返していると「返済能力がない」と見なされて、増額審査に落ちる可能性があります。

借入する際は、返済期日を守って計画的に利用することが重要です。

3.債務整理や破産手続きなど重大な履歴がある

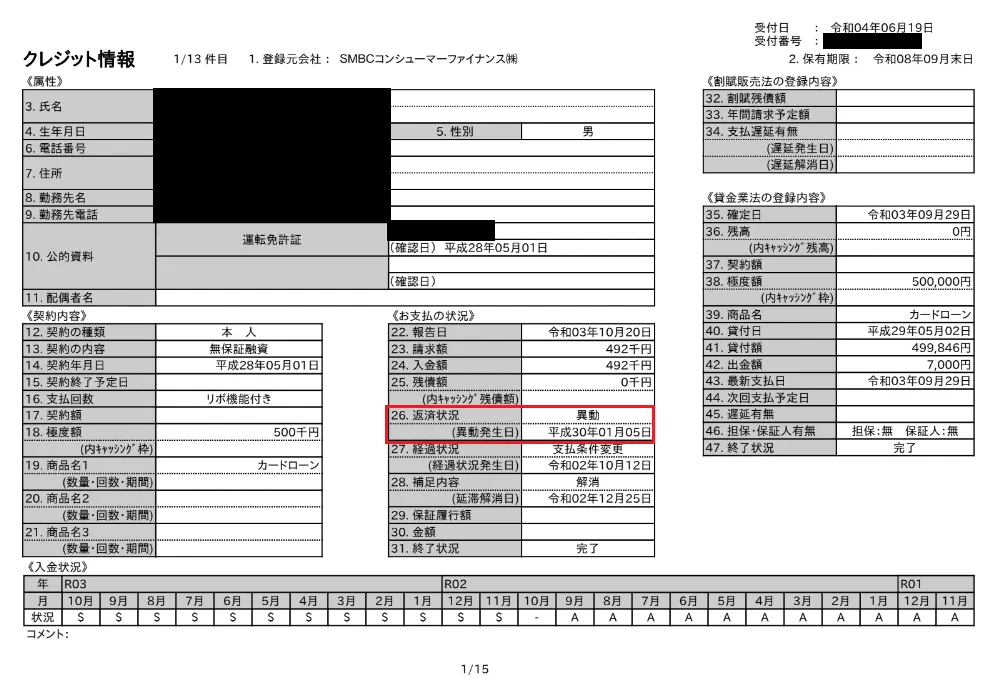

信用情報のうち、債務整理などの重大な履歴も「異動情報」として登録されます。

以下は実際の信用情報になりますが、赤枠で囲まれた部分が「返済で何らかの問題が生じた情報」、つまり異動情報となります。

異動情報の例 |

- 61日以上または3カ月以上の滞納があった

- 保証履行がおこなわれた

- 破産手続きが決まった

指定信用情報機関によって異なりますが、異動情報は「完済日から5〜7年」の間は登録・保有されます。

異動情報があると増額審査に通りにくくなるため、異動情報が抹消された後に申込するのが望ましいでしょう。

4.増額希望額が年収の3分の1を超えている

アイフルを利用する場合、原則として申込者の年収の3分の1を超える借入はできません。

アイフルをはじめ、消費者金融がおこなう貸付は、以下のように貸金業法の「総量規制」が定められているためです。

貸金業法

貸金業法たとえば、年収300万円の人が借入できる上限額は100万円です。上限額を超える増額を希望すると、増額審査には通りません。

増額を申込する際は、自分の収入を把握したうえで、借入可能な範囲で増額を申請しましょう。

5.初回契約時から十分な期間が経っていない

増額審査では、他社での借入・返済状況だけでなく、アイフルでの過去の利用履歴も確認されます。

契約してからの期間が短く、十分な利用履歴がない場合、増額審査において不利になる可能性があります。

たとえば、「1年前に契約して何度か借入と返済を繰り返し、問題なく利用している人」と「2カ月前に契約し、まだ返済実績がない人」を比べると、前者の方が信用力が高いと判断されやすいでしょう。

そのため、増額審査を受ける前に、一定期間はしっかりと借入・返済をおこなって信用を積み重ねることが大切です。

なお、過去の利用で滞納やトラブルがある場合、増額審査に影響を及ぼす可能性があるため、日頃から計画的に利用しましょう。

アイフルの増額審査に落ちた人にインタビュー

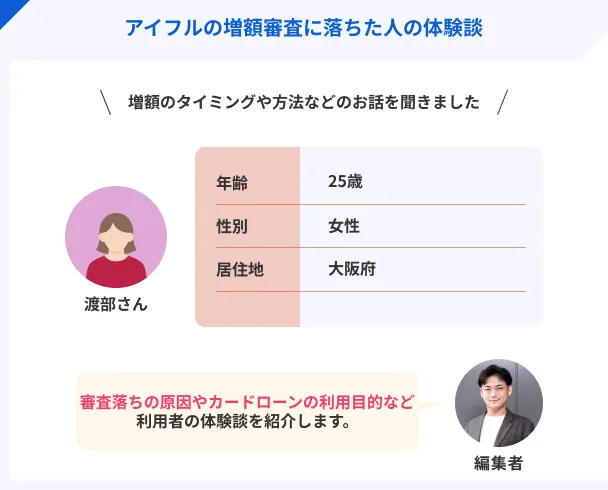

マネットでは、実際にアイフルにて増額申請をしたが審査に落ちてしまった経験も持つ渡部さん(女性・25歳)にインタビューを実施しました。

アイフルでの増額申請の手順や感想を振り返ってもらったので、これから増額を検討している人はぜひ参考にしてください。

増額は契約後半年ほどして自分から申請した

マネット

編集者

渡部さん

マネット

編集者

渡部さん

渡部さん

渡部さん

他社借入が影響して増額できなかった可能性大

マネット

編集者

渡部さん

マネット

編集者

渡部さん

増額申請時は周囲に知られないか不安だった

マネット

編集者

渡部さん

マネット

編集者

渡部さん

渡部さん

マネット

編集者

渡部さん

増額申請の手順はアプリの案内に沿って簡単にできた

マネット

編集者

渡部さん

マネット

編集者

渡部さん

渡部さん

マネット

編集者

渡部さん

アイフルで増額審査をおこなう3つのメリット

アイフルで増額審査をおこなうメリットとして、以下のメリットが挙げられます。

増額審査のメリット |

- 金利が下がる可能性がある

- 返済スケジュールや借入残高を管理しやすい

- 急な出費に備えられる

アイフルでの利用頻度や借入の必要性を考慮したうえで、自分の状況にメリットが適合するかを検討しましょう。

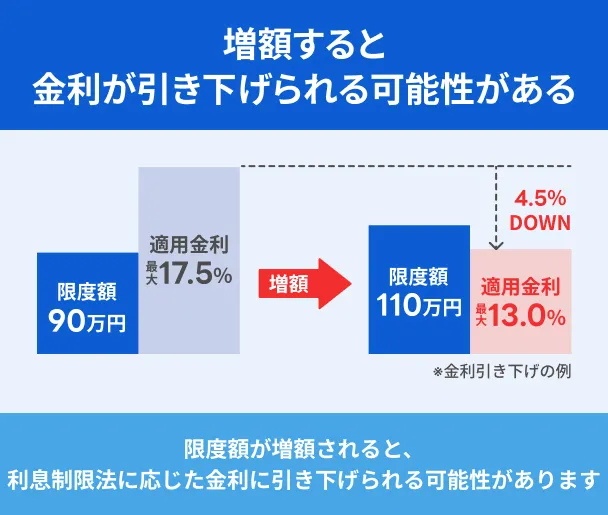

金利が下がる可能性がある

アイフルの増額審査に通ると、適用される金利が下がる可能性があります。

金利が下がるのは、利息制限法により、借入金額に応じて上限金利が定められているためです。

利息制限法なお、実際に適用される金利は審査の結果によって決まるため、必ずしも増額によって金利が下がるとは限りません。

返済スケジュールや借入残高を管理しやすい

複数のカードローンから借入していると、それぞれの返済金額や期日が異なるため、管理の負担が増します。

しかし、アイフルの増額を活用すれば、借入・返済を一本化できるため管理しやすくなる点がメリットです。

借入先をまとめる主なメリット |

- 支払期日を統一できるので、返済漏れを防げる

- 借入残高を把握しやすくなり、計画的に利用できる

複数のカードローンを利用する際、返済漏れが生じると、遅延損害金が生じる可能性があります。

遅延損害金また、借入先が多いと返済総額が把握しにくいため、多重債務に陥らないように注意が必要です。

借入先を一本化すると、返済日や借入残高の管理がシンプルになるため、スムーズな返済が可能になります。無理のない範囲で増額を活用し、計画的に借入・返済をしましょう。

急な出費に備えられる

今すぐに資金が必要でなくても、あらかじめ増額しておくことで、急な出費に対応しやすくなります。

たとえば、以下のようなケースは、誰にでも起こり得る可能性があり、さらに大きな出費を伴う傾向にあります。

急な出費の例 |

- 冠婚葬祭の費用

- 突発的な病気やけがにかかる治療費

- 家電の故障による修理費・買い替え費

なお、アイフルで増額審査に通過しても、利息は「増額した限度額」ではなく「利用残高」に対して発生します。そのため、限度額が増えても、すぐに利息が増えるわけではありません。

余裕のある資金計画を立てたい人にとって、あらかじめ増額審査を受けておくのは有効な選択肢のひとつです。

ただし、上限額が増えたからといって無計画に借入すると、返済負担が増える可能性があるため注意しましょう。

アイフルで増額審査をおこなう際の5つの注意点

アイフルで借入限度額を上げるには、増額審査に通る必要があります。

なお、審査には時間を要する可能性があるため、「借入額を増やしたい」と思ったタイミングで、すぐに増額できるとは限りません。また、審査の内容によっては、結果的に借入限度額が下がるケースもあります。

増額を検討している人は、メリットだけでなく、注意点も把握したうえで申請しましょう。

収入証明書などの書類提出が求められる

アイフルの増額審査では、「最新の収入証明書」の提出が求められます。収入証明書によって、申込者の返済能力を確認し、増額後の借入に対応できるかを判断します。

有効な収入証明書 |

- 源泉徴収票(直近・最新分)

- 給与明細書(直近2カ月分)

- 確定申告書・青色申告書

- 住民税決定通知書・納税通知書

- 所得(課税)証明書

- 年金通知書

会社員であれば、勤務先から交付された最新の「源泉徴収票」や直近2カ月分の「給与明細書」を提出しましょう。なお、給与明細書を提出する際、賞与がある場合は「直近1年分の賞与明細」も必要です。

手元に有効な収入証明書がない場合は、市区町村役場で「所得(課税)証明書」を発行する方法もあります。

その際、書類の準備に手間や時間がかかるため、余裕をもって準備を進めましょう。

審査に時間がかかる場合がある

公式サイトによると、収入証明書を提出した後、2営業日以内には限度額の見直しが完了します。ただし、審査の状況によっては2営業日以上かかるケースもあるため注意が必要です。

たとえば、提出した収入証明書に不備がある場合、再提出が求められて審査が長引く可能性があります。

迅速な審査を求めるなら、即日での融資が可能な他社のカードローンを検討するのも手段のひとつです。

もしくは、急な出費などに備えて、時間に余裕があるタイミングで増額審査を受けておくと良いでしょう。

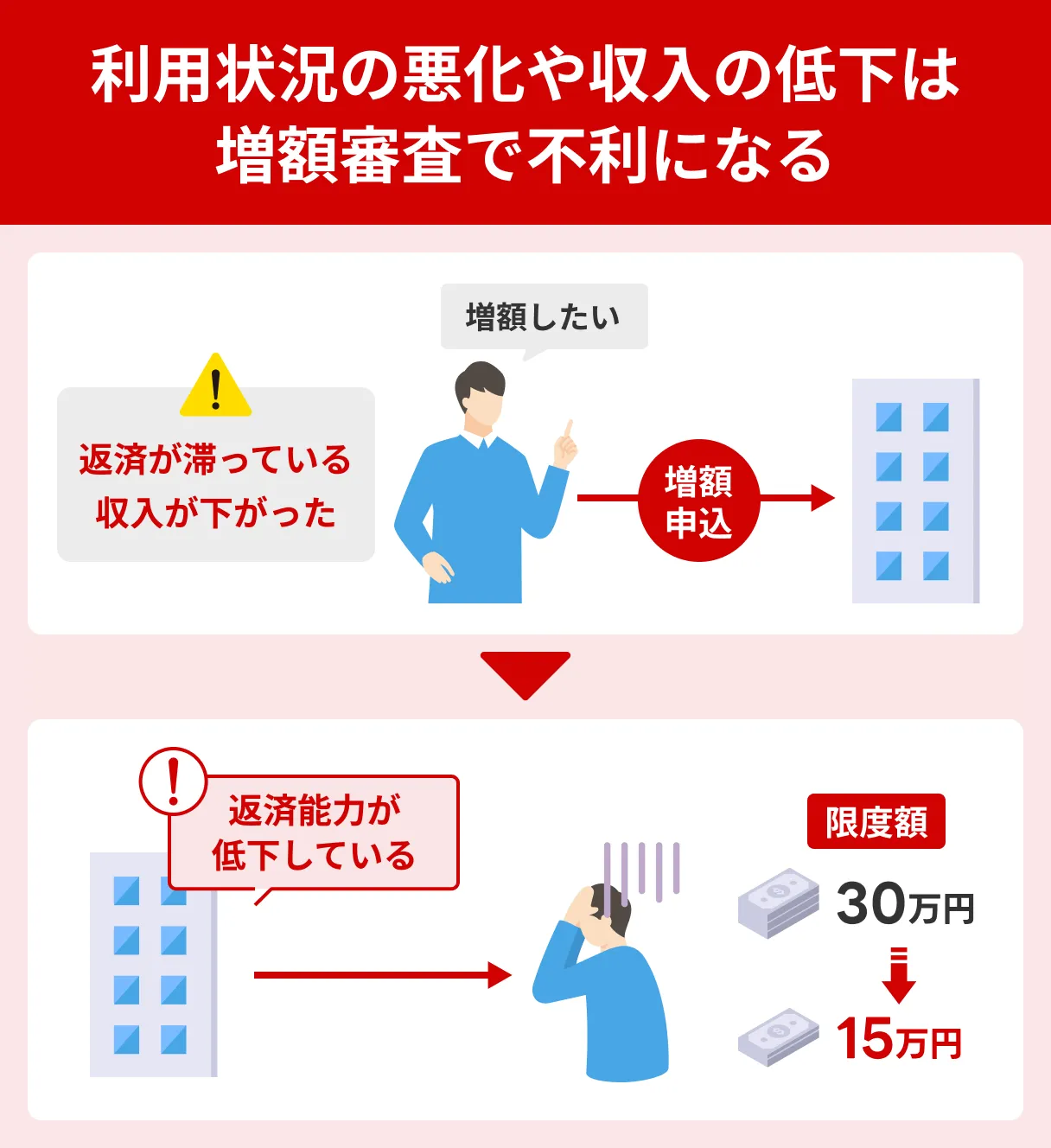

審査結果によっては借入限度額が下がる可能性がある

アイフルで増額を希望すると、あらためて申込者の返済能力が審査されます。増額審査の結果、必ずしも借入限度が上がるわけではありません。

たとえば、以下のような状況に該当する場合、借入限度額が下がる可能性があります。

借入限度額が下がるケース |

- 初回契約時よりも収入が減っている

- 信用情報に問題がある

契約した当初よりも収入が減ったり、不安定になったりしていると、「返済能力が十分ではない」と見なされる可能性があります。

また、滞納を繰り返すなど信用情報に問題がある場合も、増額審査には通りません。

上記のような状況に該当する人は、増額審査を受ける前に、収入の安定化や計画的な借入を心がけることが重要です。

他社への同時申請をすると審査に影響がある

「アイフルの増額審査に落ちた場合に備えて、他社のローンにも申込しよう」と検討する人もいるでしょう。

しかし、アイフルで増額申請する際、同時に他社のカードローンへ増額・新規契約の申込をおこなうと、審査で不利になる可能性があります。

理由は、複数のローンを契約によって「返済負担が増える」と見なされ、申込者の返済能力を疑われるためです。

増額審査では、申込者の信用情報を照会するため、他社への申込状況も確認されます。

短期間に複数のローン申込していると、「お金に困っている」と判断されて審査に通りにくくなります。

他社への申込は、まずアイフルの増額審査の結果を確認したうえで、慎重に検討しましょう。

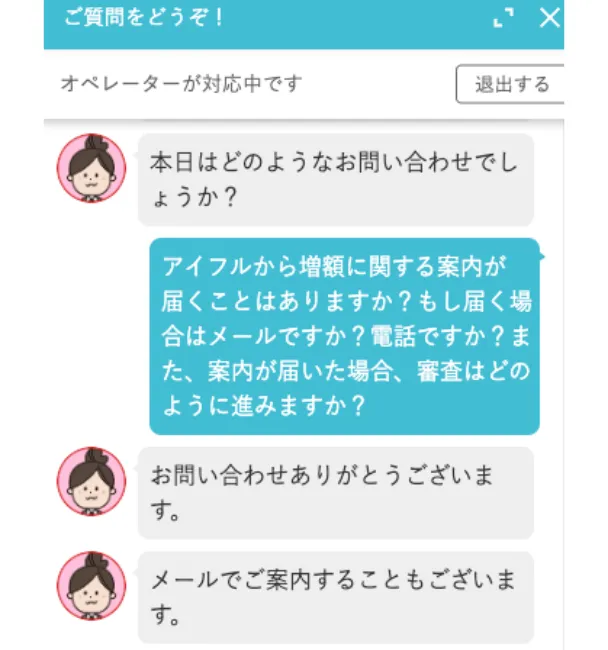

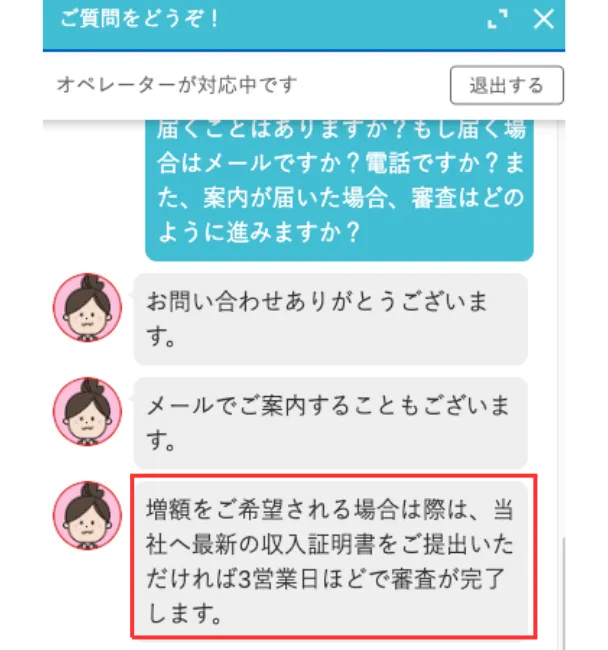

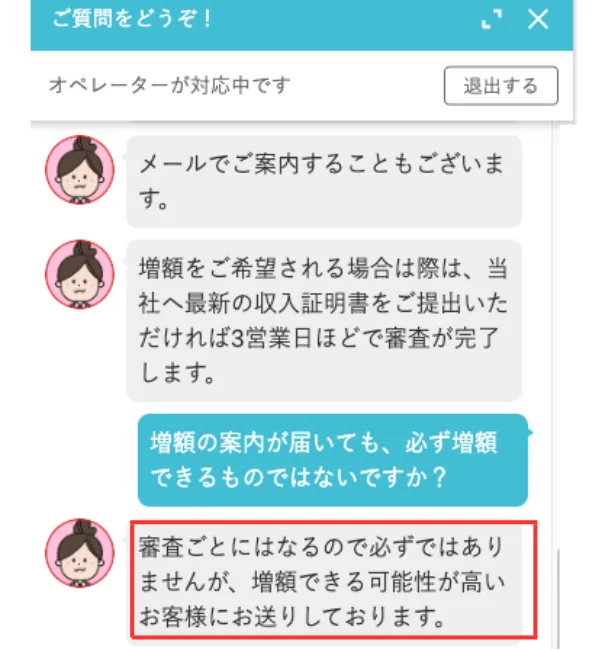

アイフルから案内が届いても必ず増額できるとは限らない

公式サイトのチャットサービスによると、アイフルから利用者に対して「増額に関する案内」が届くケースがあります。

ただし、「増額の案内が届いた=利用限度額の増額手続きが完了した」というわけではありません。

実際に増額するなら、アイフルへ最新の収入証明書を提出したうえで、審査を受ける必要があります。

なお、「増額できる可能性が高い人」に対して増額の案内が届く傾向にはありますが、必ずしも増額審査に通るとは限らないため注意が必要です。

増額審査するよりも早くお金を用意する方法

借入限度額の増額における注意点として、「お金が必要なタイミングで、必ず増額できるとは限らない」点が挙げられます。また、限度額が増えるまでに、時間を要するケースもあります。

そのため、緊急時でも対応できるように、速やかに資金を確保する方法を把握しておきましょう。増額するよりも、迅速に資金を調達する3つの方法を解説します。

スピーディーな審査で借入するならほかの消費者金融へ申込する

基本的に、アイフルの増額審査は、収入証明書を提出した後の「2営業日以内」に結果が出ます。審査の状況によっては、さらに時間がかかる可能性もあります。

迅速な審査を求めるなら、「即日での融資」が可能なほかの消費者金融を検討してみましょう。

条件を満たせば、増額審査よりもスピーディーに手続きが進むケースもあります。

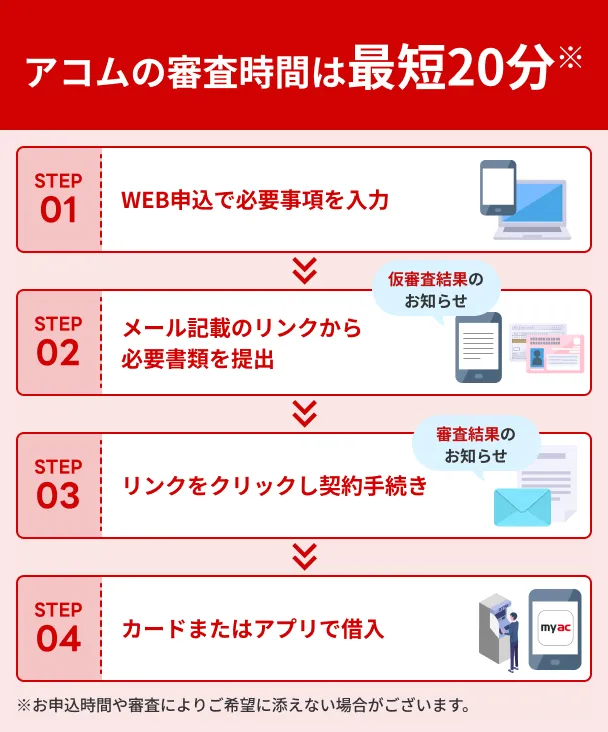

アコム | スマホアプリがあればカードレスで迅速に手続き可能

アコムは、最短20分※での審査が可能です。

また、公式スマホアプリ「myac」を利用することで、よりスピーディーに手続きを進められます。

myacでできること |

- 必要書類の提出

- マイナンバーカードによる所得情報の提出

- カードレスでの借入・返済手続き

- 生体認証によるログイン

- 利用可能額・返済期日の確認

借入の申込をおこなう際、スマホアプリであれば、カメラ機能で必要書類を撮影してそのまま提出できます。また、収入証明書が手元にない場合、マイナンバーカードを使って所得情報の提出が可能です。

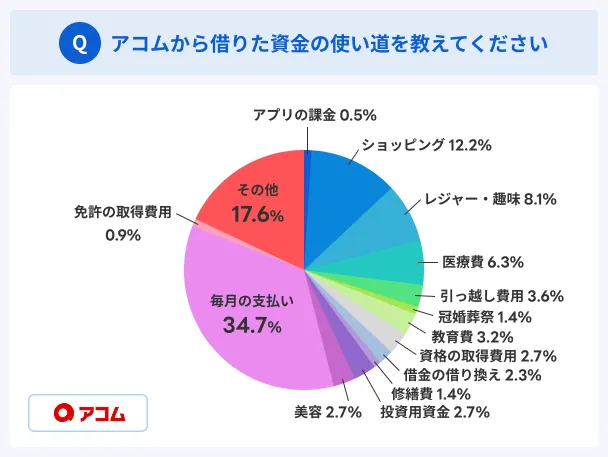

アコム利用者に対し、資金の使い道に関するアンケートを実施したところ、毎月の支払いに充てた人が34.7%となりました。

急ぎで引き落としの資金を用意したいなど、緊急性の高い用途でもアコムなら迅速な手続きで対応できるでしょう。

なお、アコムはカードの有無を選択できるため、ニーズに応じた利用が可能です。カードレスの場合、スマホアプリを使ってセブン銀行ATMもしくはローソン銀行ATMの画面を操作すれば、借入・返済ともに手続きできます。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

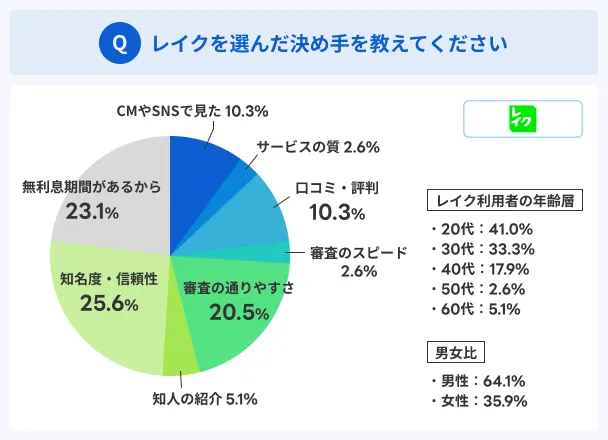

レイク | 無利息期間が長い

レイクの場合、Web手続きなら最短8分で融資を受けられます。

21:00(日曜日は18:00)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

なお、一部金融機関および、メンテナンス時間等を除きます。

最短8分での融資に加えて、無利息期間が長いのも特徴です。

レイクの無利息の期間と適用条件は以下の通りです。無利息期間の適用開始日は、初回契約日の翌日からです。

契約額によって、適用される無利息の期間が異なるのと、いずれも初めてレイクとご契約する方に限られるサービスとなるので、注意してください。

無利息の期間内に返済すれば、利息分の負担が軽くなるため、短期的な借入を計画している人にも適しています。

マネットのアンケート調査でも、レイクの無利息期間に魅力を感じたことが決め手となったと回答した人が23.1%にのぼりました。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

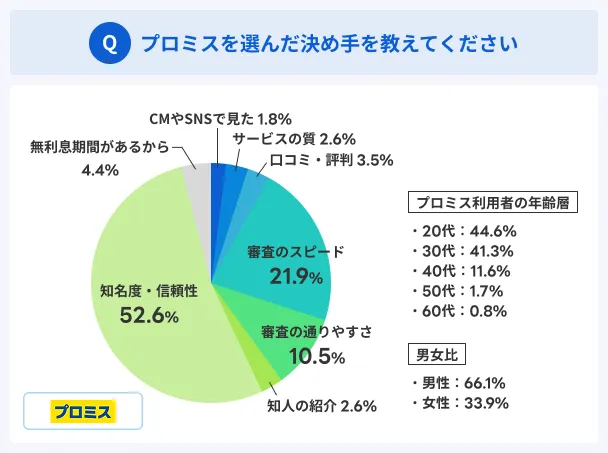

プロミス | 最短3分のスピーディーな審査で急な資金ニーズにも対応可能

プロミスは、消費者金融のなかでも「審査の迅速さ」が魅力です。最短3分で審査が完了するため、即日で融資を受けられます。

急ぎで資金を確保する必要がある人は、借入先として検討すると良いでしょう。ただし、審査の状況によっては、必ずしも即日での融資が可能とは限りません。

提出書類に不備がないようにチェックするなど、できるだけ審査がスムーズに進むように配慮しましょう。

ちなみに、マネットが実施したアンケートでは、プロミスの審査スピードが選ぶ決め手となったと回答した人が21.9%となり、最短3分の即日融資が世間に広まってきていることが伺えます。

なお、プロミスでの手続きはWEB完結できるため郵送物がなく、原則として勤務先への連絡もありません。日中は忙しい人や、周囲に知られずに借入したい人にも適しています。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

上記で紹介した消費者金融以外のカードローンを知りたい人は、こちらの「カードローンおすすめランキング17選」の記事も併せてご覧ください。

クレジットカードのキャッシング枠を利用する

クレジットカードを所有している場合、「キャッシング枠」の有無を確認しましょう。キャッシング枠が付帯されていれば、限度額内で現金を引き出せます。

キャッシング機能は、急にお金が必要になった場合、すぐに資金を確保できるという点がメリットです。

ただし、キャッシング枠が付帯されていない場合、申込手続きの必要があるため、増額審査と同様に時間がかかります。

また、クレジットカードのキャッシング枠も総量規制の対象となる点には注意が必要です。すでに多額の借入をおこなっている場合、年収の3分の1を超える借入はできません。

リサイクルショップや質屋で現金化する

短期間で資金を確保する手段として、「リサイクルショップや質屋で不要品を現金化する」という方法があります。

リサイクルショップや質屋に不要品を持ち込めば、その場で査定を受けて現金化できます。

また、オンライン査定や宅配買取が可能な店舗の場合、自宅にいながら手続きできるため、必要に応じて活用しましょう。

なお、リサイクルショップや質屋の利用で注意するべきは、「想定より安く買い取られる可能性がある」点です。

時間に余裕があるなら、自分で価格設定できる「フリマアプリ」を利用しても良いでしょう。

ただし、フリマアプリの場合、売れるまで時間を要したり、売れた後の梱包作業や発送手続きに手間がかかったりするケースがあります。

過去の返済履歴・借入状況を整理して返済能力を向上させる方法

カードローンの増額審査に通過するためには、返済能力の向上が重要です。「計画的に借入し、期日を守って返済できる」能力を示せば、審査に通る可能性を高められます。

ただし、返済能力は収入の多さだけでなく、「過去の返済履歴」や「現在の借入状況」など、さまざまな要素を考慮して判断されます。

返済履歴や借入状況について、改善のポイントを解説するため、ぜひ参考にしてください。

過去の返済履歴を把握して問題点を解消する

自分の返済履歴を把握することは、返済能力を向上させるうえで大切なポイントです。指定信用情報機関へ開示請求手続きをおこない、今までの返済履歴を確認しましょう。

信用情報を開示すると、過去の返済における滞納や債務整理の有無などを把握できます。一般的に、以下のような「返済能力がない」と判断される要因となり得る履歴がある場合、その情報の登録期間を確認してください。

問題となる履歴の例 |

- 新規・増額の申込を短期間で繰り返している

- 返済を滞納している

- 債務整理をおこなっている

上記のような情報は、指定信用情報機関に一定の間登録された後、抹消されます。過去の信用情報がクリーンな状態になったタイミングで増額を希望すれば、審査に通る可能性が高まります。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

借入件数や返済総額を整理する

すでに多額の借入をおこなっている場合、貸金業法の総量規制により、新たに増額するのが難しい可能性があります。増額の申請をおこなう前に、既存の借入件数や返済総額を確認してください。

「急な出費に備えて、念の為に限度額を増額したい」と考えている人は、まずは計画的に支払いし、返済総額を減らしましょう。

なお、新たな借入が難しい場合、総量規制の対象外である「おまとめローン」を検討しても良いでしょう。

おまとめローンとは、借入先を一本化し、毎月の返済額や金利の負担を軽減するためのローンです。すでに多額の借入がある場合、おまとめローンを利用して、順調に返済を進めることが重要です。

ただし、おまとめローンは、返済期間などの条件によっては返済総額が増える可能性があるため、慎重にご検討ください。

勤続年数や収入といったステータスを上げる

継続的に返済能力を高めるには、勤続年数や収入といった属性のステータスを上げることも有効です。

たとえば、「転職したばかりで勤続年数が短い」場合や「フリーランスや個人事業主で毎月の収入が不安定」な場合は、増額審査において「返済能力が十分ではない」と見なされる傾向にあります。

勤続年数が長いほど、「安定した収入源がある」と判断されるため、増額審査に通過する可能性が高まります。

また、毎月の収入に変動が少ない職業であれば、計画的な返済が可能だと判断されやすくなります。

長期的な視点で返済能力の向上を図るなら、収入や職業の安定性を意識して改善しましょう。

アイフルの増額審査を通る可能性を高めるポイント

「アイフルの増額審査に落ちたけれど、再度申請したい」と考えているなら、申請のタイミングは重要です。また、再申請する前に、自分の借入・返済状況を把握する必要があります。

アイフルの増額審査で通過する可能性を高めるための2つのポイントを解説するため、ぜひ参考にしてください。

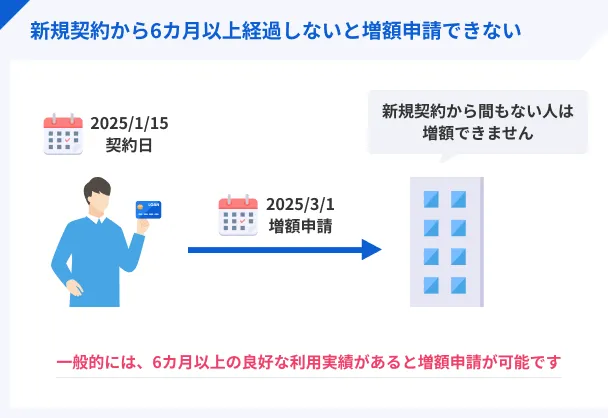

アイフルで再申請する場合は最低6カ月以上あける

アイフルでの増額を再度希望するなら、最低でも「6カ月以上」の期間を空けてから申請しましょう。これは、前回の増額審査の申込履歴が、指定信用情報期間に6カ月間は登録されているためです。

ローンの新規申込や限度額増額の申請を、期間を空けずに繰り返していると「資金繰りに困っている」と判断され、再び審査に落ちる可能性があります。

また、一度審査に落ちた事実は、何らかの理由があって審査基準を満たしていない可能性があることを意味しています。

審査に落ちた要因を考え、6カ月の間に対策を講じることで再審査に通過する可能性を高めましょう。

増額希望額が年収の3分の1を超えないようにする

アイフルの増額審査に通るには、単に希望額を申請するのではなく、「適切な増額の金額」を見極めることがポイントです。

総量規制によって年収の3分の1を超える借入は原則として禁止されているため、年収に対して多すぎる増額を申請しても審査には通りません。

増額を申込する前に、現在の借入額・返済状況を把握しましょう。

アイフルの借入限度額の増額に関してよくある質問

まとめ

アイフルの借入限度額を増やすには、増額審査に通る必要があります。増額できれば、金利が下がる可能性がある点や借入・返済の管理がしやすくなるといったメリットがあります。

一方、増額審査の結果によっては、限度額が下がるケースもあるため注意が必要です。増額審査を受ける前に、自分の借入残高や返済状況を把握しておきましょう。

借入件数や返済総額を整理することで、増額審査に通る可能性が高められます。

マネット編集担当/キャッシングガイド

奥山 裕基

増額には一定のメリットがありますが、審査に落ちる可能性もあります。なお、増額の審査は初回の申込と異なり、審査がより厳しくなる傾向があります。もし、一時的な借入であれば、ほかの消費者金融への申込も視野に入れて見ましょう。その際は利用計画をきちんと立てましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

アイフルでは、マイナンバーカードで収入情報を提出できるサービスを展開しています。

アイフルでは、マイナンバーカードを使って、セブン銀行ATMから収入情報を提出できます。「アイフルカード」またはスマホの「アイフルアプリ」があれば手続き可能です。この手続きをすれば、収入証明書を別途提出する必要はありません。