カードローンの仮審査に通った後も注意|本審査の仕組みや留意点

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

「カードローンの仮審査に通ったら、本審査では落ちないのか。」

このような不安を解消できるように、この記事では仮審査と本審査の概要について解説します。

結論、仮審査を通過しても本審査で落ちてしまう人は一定数います。とはいえ、記事内で紹介してるポイントを押さえれば、それほど不安に感じる必要はありません。

手続き中に確認される項目や審査に落ちてしまう原因も紹介しますので、不安な方は参考にしてください。

審査に関して不安がある人は、まずは申込を検討しているカードローンの「簡易診断」を受けてみましょう。

これに通れば本審査にも通過できる可能性が高く、お金を借りることができるかもしれないので、まずは大手の消費者金融から検討してみるといいでしょう。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則、お勤め先へ在籍確認の電話なし |

|

詳細は こちらへ |

Webで最短25分融資の可能※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 原則として電話での連絡なし※2 |

|

詳細は こちらへ |

最短18分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし |

|

詳細は こちらへ |

最短3分 | 初回借入日から30日間 | 年4.5 ~ 17.8% | 原則として電話での連絡なし |

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

プロミス ※お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビット ※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2.外国籍の方は、特別永住者証明書または在留カードが必要です。

※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

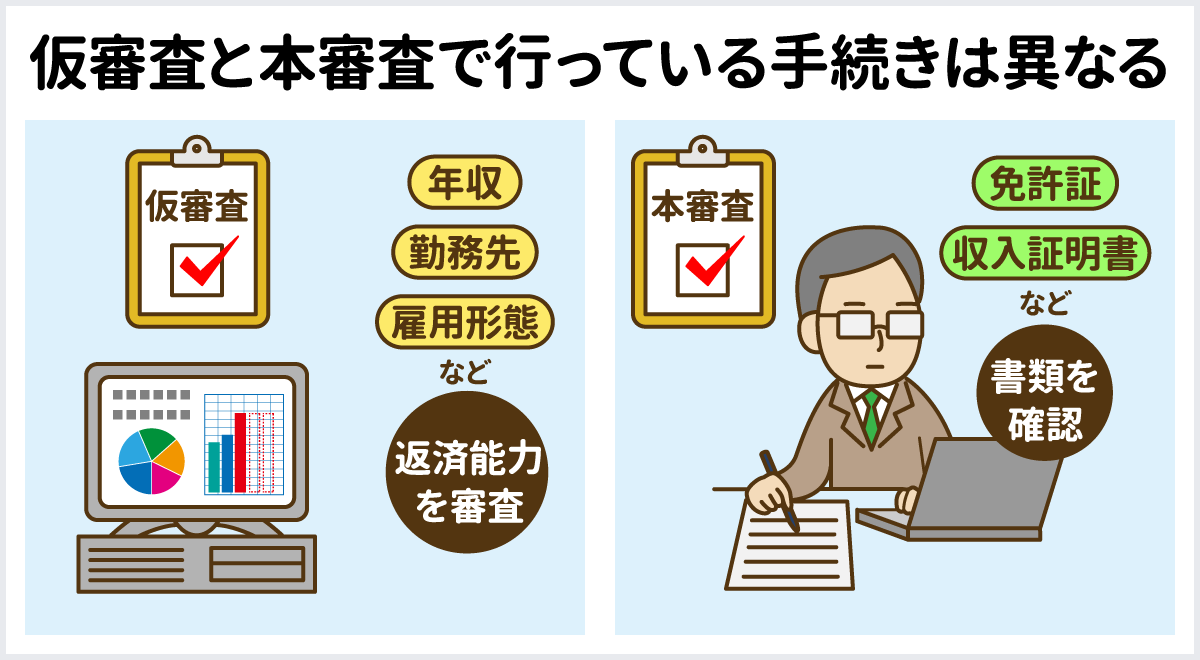

「仮審査」と「本審査」を通過して初めて借入可能になる

前提として、審査は「仮審査」と「本審査」に分かれており、どちらも通過しなければ借入ができる状態になりません。

上記の通り、それぞれの審査では判断する項目が異なります。仮審査を通過した場合でも、書類などに不備があれば本審査を通過できない可能性があるでしょう。

それぞれの審査で確認内容を把握すれば、審査通過率を高めることができます。

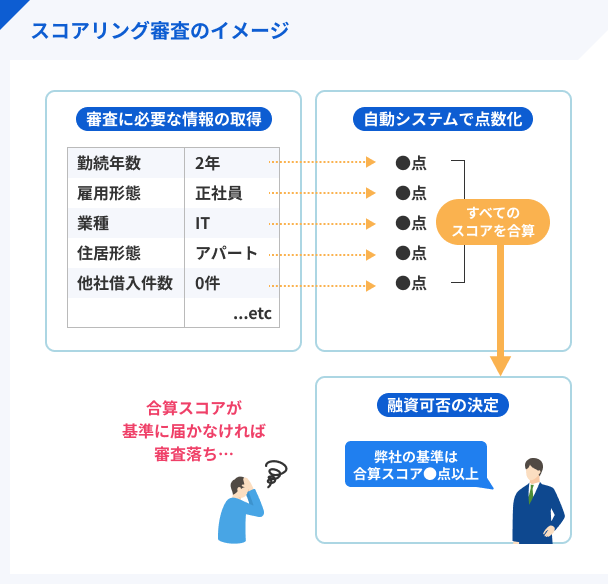

ポイント①|仮審査では申込者の「返済能力」を確認する

仮審査は、申込者が提出した情報をもとに返済可能かどうかを「スコアリング」と呼ばれる方法で判断します。

出典: iFinance『クレジットスコアリング』スコアリングとは

統計的モデル(一定のロジック)に基づいて、個人または企業の信用度を点数化(スコアリング化)し、与信可否を迅速かつ中立的に判断するシステムのことをいいます。具体的には、カードの入会審査(初期与信)では、顧客の属性(年齢・年収・勤務先・勤続年数・居住状況等)や信用情報機関の信用情報を解析してスコアリング化し、またカード発行後の審査(途上与信)では、利用状況や支払状況をスコアリング化します。

したがって、仮審査は「個人の返済能力を評価する手続き」といえるでしょう。ここでは以下の項目が重要視されていると考えられます。

仮審査時に重要視される項目例 |

- 勤務先・勤続年数

- 年収・給与額

- 他のローン状況

- その他のポイント

勤務先・勤続年数

安定した収入が毎月得られているかチェックします。勤続年数も長ければ長いほど信頼性は上がります。

勤務先の職種も重要なポイントとなります。傾向としては、公務員、上場企業、中小企業、自営、会社役員、アルバイトなどの順で審査の優位性があると考えられるでしょう。

例えば、公務員であれば安定した職業とみなされます。しかし自営業の場合は会社員のように固定した収入が無いとみられ不利になる場合があるでしょう。

転職の回数が多い場合も、安定した収入が見込めないと判断されるケースがあります。

なぜなら、会社を再び辞めることが予測され、そうなると収入が途切れるリスクがあると考えられるからです。

年収・給与額

「総量規制」という法律があり、アコムやプロミスなどの貸金業者の場合、貸付側は融資対象者の年収の3分の1までしか融資できません。これは他のローンも併せての金額になりますので注意しましょう。

例えば、年収300万円の人がアコムで70万円借入している場合、新たにプロミスで融資を受ける場合は30万円までしか借入できないという事です。

また、銀行の場合も同様に自主規制という形で、申込者の年収に応じた融資額に留める取り組みをしています。

他のローン状況

審査では、他のカードローンで借入をしているかどうかも確認されます。なぜなら、既に借入がある人に融資をした場合、返済が厳しくなることが予測されるからです。

毎月の返済に無理がない状況なのかを吟味して、融資をするかどうか判断します。「ローンの返済をする為にまたローンを組んでいないか?」といった点も確認するのです。

その他のポイント

扶養家族や両親・親類・資産状況も確認されます。単身者で親類などの緊急連絡先がない場合は、信用性が低いと見られる場合があります。

反対に、扶養家族や親類の連絡先がある人は、社会的信頼性も高く、融資対象としては優位になってくるでしょう。

その他、資産として一番大きい物が不動産所有です。土地を所有している場合は土地の条件にもよりますが、その土地が担保としてみなされますので審査も多少優位になります。

ポイント②|本審査では「申込情報が本当に正しいか」を確認する

本審査は、仮審査で提出された情報の確認作業をしていると言えるでしょう。

本審査で実施される手続きは以下の通りです。

本審査で実施される手続きの例 |

- 書類提出による申込情報の照合

- 信用情報の確認

- 勤務先への在籍確認

いずれの手続きであっても、申込時に提出した情報が正しいか確認するために実施されています。そのため、嘘をついて申込をすると差異があると判断されて審査落ちに繋がるでしょう。

それぞれの項目で実施される内容を把握して、間違いがないように申込してください。

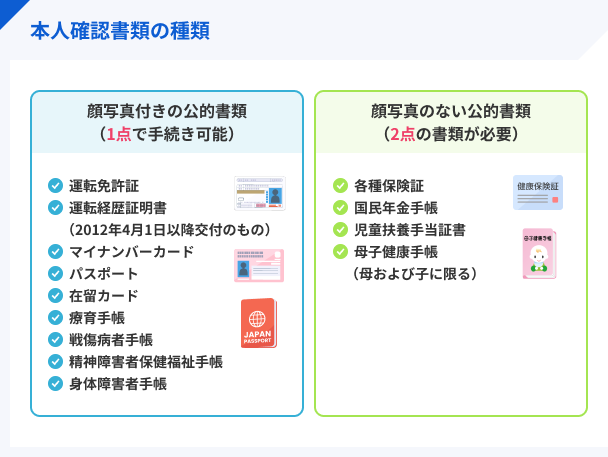

書類提出による申込情報の照合

本審査では、申込情報が正しいかを判断するために、いくつかの書類提出を求めます。

特に、以下のような本人確認書類は必ず提出する必要があるため、申込前に用意しなければなりません。

申込先によって必要な書類は異なるため、事前に何を提出しなければならないのか確認しておきましょう。

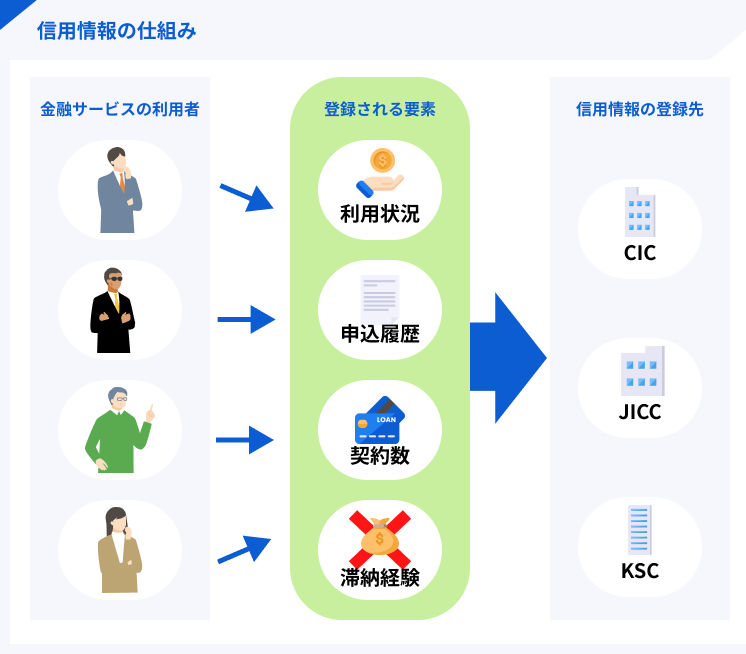

信用情報の確認

金融機関は、安定して返済ができる人でなければ、ローン契約を結びません。そのため、申込者が過去どのようなサービスを利用したのか、支払いの状況はどうだったのかを確かめるため、「信用情報」を照会します。

信用情報に登録される内容例 |

- ローンやクレジットカードの申込履歴

- 現在契約しているローンやクレジットカードの件数

- ローンやクレジットカードの支払い履歴

これらの信用情報に何らかのネガティブな記録がされていると、審査通過率が下がってしまうため、注意しなければなりません。

たとえば、過去にクレジットカード代を数か月滞納した人は、「返済できなくなる可能性がある」と判断されるでしょう。

信用情報は本人であれば内容を確認できるので、過去に滞納などをしてしまった人は、金融機関に申込する前に開示請求すると良いでしょう。

信用情報機関は3種類あるため注意

信用情報機関は、3種類あり金融機関によって所属する先が異なります。そのため、情報開示請求の場合は申込先が所属する信用情報機関にしましょう。

〇信用情報機関と金融機関の関係性

| 信用情報機関 | 所属する金融機関 |

|---|---|

| CIC (株式会社シー・アイ・シー) |

主に信販会社や消費者金融が所属 |

| JICC (株式会社日本信用情報機構) |

主に消費者金融が所属 |

| KSC (全国銀行個人信用情報センター) |

主に銀行が所属 |

勤務先への在籍確認

ローンを扱う金融機関は、申込者が働いているかどうかを確かめるために申込時に提出した勤務先に所属しているかを判断する「在籍確認」を実施します。

ローンはその性質上、長期間の返済をおこなうことになるケースがほとんどであるため、申込者に対して「収入の安定性」を求めます。

つまり、働いて給料(収入)を得ている人でなければ、ローンを利用できません。その判断をするために在籍確認をおこなうと考えられるでしょう。

在籍確認の方法例 |

- 金融機関から勤務先への電話連絡

- 勤務先に所属していることが証明できる書類の提出

ローンへ申込する際は、ご自身が所属する勤務先の正しい情報を伝えられるように準備しましょう。

本審査に落ちる原因

審査に落ちてしまう原因は、明確に知ることはできません。なぜなら、金融機関は審査基準を公表していないからです。さらに、審査に関する質問には回答できないと公言しているため、審査に落ちても理由を教えてもらうこともできません。

とはいえ、審査のポイントを踏まえておけばおおよその原因を特定することができます。本審査で落ちてしまう原因は、以下の3つが考えられるでしょう。

審査に落ちる3つの原因 |

- 申込時に嘘をついた

- 他社からお金を借りすぎている

- 過去に長期滞納をした

申込時に嘘をついた

申込時に嘘をついてしまうと、仮審査に通過しても本審査で落ちる可能性が高くなります。

嘘の例 |

- 年収を偽った

- 勤務先を偽った

- 他社借入額を偽った

なお、申込情報を間違えてしまった場合も嘘をついていると判断されてしまうリスクがあります。申込内容は必ず確認したうえで提出をしましょう。

他社からお金を借りすぎている

他社からお金を借りすぎている場合は、返済能力が不足していると判断されやすくなります。総量規制の範囲内で借入希望額を設定していても、金融機関から「融資不可」と判断されてしまう可能性があるため注意しましょう。

他社借入が多い場合は返済に特化したローンを利用する

ローンの中には、返済に専念するために借入ができるものもあります。そういったローンであれば、総量規制の影響を受けることなく、融資を受けられるため、返済に専念したいという人は検討しましょう。

過去に長期滞納をした

クレジットカードや他社ローンの支払いに長期間遅れたことがある人は、本審査で落ちてしまう可能性が高いため注意しましょう。

そのような人は仮審査を通過しても、信用情報の照会で長期滞納をしたという情報から、「返済ができなくなる可能性が高い」と判断されてしまうからです。

長期滞納をしていない場合でも、信用情報に問題があると判断されるような事例を起こしていると審査通過率が下がるので注意しましょう。

信用情報に問題がある状態の例 |

- 長期滞納をした

- 短期間に申込を複数した

- 債務整理をした

カードローンの仮審査や本審査に関するよくある質問

まとめ

審査には仮審査と本審査があります。ここで覚えておきたいのが、「仮審査に通っても本審査に落ちる可能性はある」ということです。

確かに仮審査で結果がだいたい決まるというカードローンもありますが、実際のところ本審査で審査に落ちる人もいます。提出された情報が正しいか、申告した会社で働いているかといった点の確認が取れない場合は審査に落ちてしまいます。

また、信用情報に問題がある場合は審査に通りません。信用情報を確認するタイミングは金融機関によって異なりますが、過去に延滞をはじめとしたトラブルがある場合は、断られてしまう可能性があります。

マネット編集担当/キャッシングガイド

奥山 裕基

銀行カードローンの場合は、警察庁への情報照合もあるため、審査に時間がかかる傾向があります。仮審査の結果が当日中に出ても、本審査は1営業日以上かかることがほとんどです。お急ぎの場合は、即日融資が可能な消費者金融を利用しましょう。