SMBCモビットはやばい?実体験と口コミ評価から安全な理由を紹介

【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

CFP®、TLC(生命保険協会認定FP)、損害保険プランナー、証券外務員一種、日商簿記検定簿記2級。保険会社の代理店営業職を経て、損保ジャパンの研修生を5年間経験し。現在は損害保険・生命保険の代理店を経営し、FPとして執筆業や講師業にも従事。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- SMBCモビットは正規の貸金業者が提供しているカードローンでヤバくない

- 知名度の高さや安心感が利用の決め手になったという声も

- さらに安全に利用するには計画的な返済計画などの工夫が重要

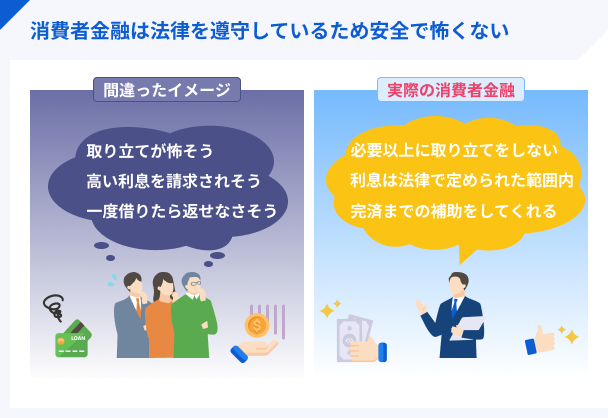

SMBCモビットを利用するにあたって「怖い・不安・やばいかも」という気持ちから、利用に踏み出せない人も多いでしょう。

SMBCモビットは法令を遵守し運営している正規の貸金業者が提供しているカードローンのため、利息の把握や計画的な返済をすることで安全に利用できます。

この記事では、SMBCモビットの実体験や口コミ情報を交えて、正しくお金を借りる方法やメリットを紹介していきます。

SMBCモビット

審査完了後「最短3分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

SMBCモビットがやばいと言われる理由は主に3つ

SMBCモビットは、三井住友カード株式会社が提供しているカードローンです。

国内でも有数の金融グループであるSMBCグループに属しているため、会社やサービス内容そのものについても、法律を遵守して運営しています。

一方でSMBCモビットがやばいと言われてしまう背景には、以下のような理由が挙げられます。

SMBCモビットがやばいといわれる背景 |

- 借りたお金を返済できなくなる人が一定数いるから

- かつての消費者金融に怖いイメージがあるから

- 今後のローン審査に影響が出ると思われているから

借りたお金を返済できなくなる人が一定数いるから

カードローンは借入した金額に加え、借入期間に発生する利息も返済する必要があります。

SMBCモビットの金利は3.0%~18.0%と、法律で定められた範囲内で設定されています。

この18.0%という上限金利は、「利息制限法」で決められている金利の範囲内で、消費者金融のカードローンにおいては一般的です。

利息制限法

利息制限法

カードローンでお金を借りる際は、事前に発生する利息を確認しておき、返済期間と照らし合わせて計画を立てる必要があります。

この計画を立てずに借りすぎてしまうと、想定以上の利息が発生して返済が追いつかなくなり、結果的に「やばい」となってしまう可能性も考えられます。

かつての消費者金融に怖いイメージがあるから

かつては法定金利が今より高く、返済できないほどの借金を抱える多重債務が社会問題となり、「消費者金融を利用するとやばい」というイメージが定着したのです。

多重債務また、正式な認可を受けていない違法なヤミ金融との区別がつかないという見解も多く、そうしたイメージが今でも残っている側面があるようです。

銀行や貸金業者などが融資をするには、法律上のルールが数多く定められており、そのルールを守れない事業者は貸金業を営むことはできません。

たとえば、以下の項目に1つでも該当する場合は、貸金業者としての登録を受けることはできません。

貸金業登録ができない業者の例 |

- 定款または寄附行為の内容が法令に適合していない者

- 純資産額が5,000万円に満たない者

- 暴力団員等がその事業活動を支配する者

- 貸金業法の罪や出資法の罪を犯して罰金刑に処せられ、そ

- 刑が終わってから5年を経過しない者

貸金業の規制等に関する法律等の一部を改正する法律案は、平成18年に可決・成立し公布されました。

加えて、貸金業務取扱主任者資格は国家資格として創設され、営業所や事務所ごとに有資格者を置く必要があります。

このように、今は貸金業に関する法律が整備されており、かつてのイメージからは大きく脱却しつつあります。

今後のローン審査に影響が出ると思われているから

「消費者金融で借りると今後のローンが組めない」というイメージを持っている人もいることでしょう。

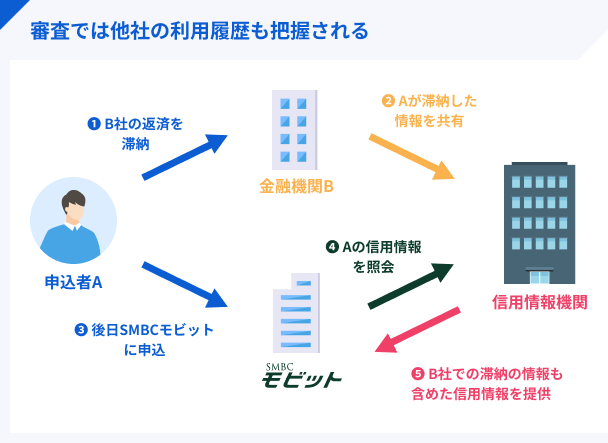

確かに、長期滞納や債務整理などの記録は信用情報機関に異動情報として登録され、登録期間中に申込したローン審査に影響が出る可能性はあります。

しかし、定められた期日通りに返済し、正しくカードローンを利用している分には、ローン審査に影響が出る可能性は低いと考えて問題ありません。

マネット編集担当/キャッシングガイド

奥山 裕基

「クレジットカードが作れなくなる」や「家賃保証の審査が通らなくなる」といったイメージを持っている人もいますが、カードローンを普通に使っている分にはそうなる可能性は低いでしょう。イメージが先行して誤った情報に踊らされないよう、十分に気をつけましょう。

SMBCモビットは安全に利用できる正規の貸金業者が提供しているカードローン

SMBCモビットは、「三井住友カード株式会社」が提供するカードローンです。

法令を遵守しているSMBCグループのサービスのため、利用してもやばくはありません。

金融庁に登録し、法律に基づいた融資をおこなっているため、安心してお金を借りられます。

正規の貸金業者は、正当な理由なく勤務先に訪問するなどの行為が禁止されているため、無理な取り立てを受ける心配はありません。

取り立て行為の規制それ以外にも、SMBCモビットは利用者に対し、安全に利用してもらうための取り組みを複数実施しています。

SMBCモビットが安全に利用できると判断できる理由 |

- 店舗に法令遵守の掲示をしている

- 貸金業務チェックリストの内容を遵守している

- 貸金業登録が金融庁HPで確認できている

- 利用者から高い評価を獲得している

- 公式ページで満足度向上取り組みを掲げている

- 国内有数の大グループ(SMBCグループ)に属している

店舗に法令遵守の掲示をしている

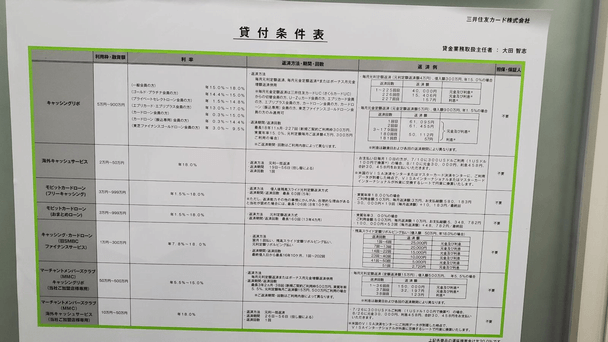

貸金業法では、無人店舗を含む営業支店において、貸金業者登録票および貸付条件等(貸金業務取扱主任者の氏名を含む)を掲示することが義務付けられています。

出典: 貸金業者が行うこと|日本貸金業協会営業所または事務所毎に、法令で定める数の貸金業務取扱主任者(資格試験に合格し主任者登録を受けた者) を設置し、その旨を登録行政庁に届け出ること。

実際に、三井住友銀行内にある自動契約機(東京都新宿区)には、貸付条件表が掲示してありました。

このことからも、SMBCモビットは決してやばいカードローンではなく、法律を遵守して営業している事業者が提供しているカードローンであると言えます。

貸金業務取扱主任者・FP|村上敬

店舗で契約する場合は法令遵守の掲示を必ず確認しましょう

法律上、従業員の常駐していない「無人店舗」であっても、上記を顧客の見やすい場所に掲示することが義務付けられています。これは大手に限らず中小であっても、貸金業者であれば必須です。仮に守れていない場合は、100万円以下の罰金刑に処せられます。

貸金業務チェックリストを遵守している

日本貸金業協会は、貸金業者に対して適切な運営を確保するために「貸金業務チェックリスト」を公布しています。

この内容はすべて、貸金業務が守るべき項目となっています。

チェックリストの一例 |

- 社内規則は、法令の改正等を踏まえ、定期的又は必要に応じて見直しをしていますか。

- 従業者証明書を適正に作成し、従業者に携帯させていますか。

- 「反社会的勢力に対する基本方針」を公表していますか。

上記の項目を守っていない事実が発覚した場合には、行政処分または刑事罰が課されるケースがほとんどです。

SMBCグループに属している中で、仮に上記を遵守しないことによる業務改善命令などが出された場合には、大きな問題となる事態は避けられないでしょう。

貸金業登録が確認できている

SMBCモビットの公式サイト下部では、SMBCモビットを運営している三井住友カード株式会社の登録番号を確認することができます。

仮に、貸金業者としての登録を済ませていない場合は、この金融庁の公式サイトで検索をしても照会できません。

貸金業者その場合は違法業者である可能性が高いため、契約は慎重に判断しましょう。

ファイナンシャルプランナー|小宮崇之

違法業者は貸金業の登録番号で判断できます

違法業者と正規業者の見分け方は貸金業者の登録番号が登録されているかで判断が可能です。架空の番号を提示しているケースもみられるので、金融庁が提供している「登録貸金業者検索サービス」にて名称と番号の照合をおこない、確認してください。

利用者から高い評価を獲得している

SMBCモビット公式ページによると、2022年3月時点での利用者数は約57万人となっており、多くの人に利用されているカードローンであることが分かります。

加えて、実際に利用した人の口コミ情報に関しても、各方面で高い評価を得ています。

オリコン満足度調査ランキングで上位を取得

SMBCモビットは、「オリコン満足度調査ランキングのノンバンクカードローン部門」にて2025年で総合4位となっています。

| 評価項目 | 順位 | 特典 |

|---|---|---|

| 申込手続き | 3位 | 69.2点 |

| 審査対応 | 3位 | 71.3点 |

| 借入条件 | 5位 | 69.7点 |

| 金利 | 7位 | 58.1点 |

| 借入サポート | 4位 | 68.7点 |

| 返済のしやすさ | 4位 | 66.4点 |

| サポートサービス | 3位 | 65.6点 |

このデータは実際にサービスを利用したユーザー3,318人へのアンケート回答を元に作成しているので、信憑性があるものと考えていいでしょう。

また、ノンバンクカードローンの初回利用ランキングにおいても上位となっているので、一定の評価を得ていると判断できます。

HDI格付けベンチマークにて五つ星評価を獲得

「HDI」は、世界最大のサポートサービス業界のメンバーシップ団体で、さまざまな領域での格付けを発表しています。

SMBCモビットは、「クオリティ格付け(センター評価:電話)」において、最高評価の五つ星を獲得した実績を持っています。

この事からも、SMBCモビットが顧客対応に関して高い意識で取り組んでいること、そして多くの利用者から評価されていることが分かります。

公式サイトで満足度向上に向けた取り組みを掲げている

公式サイトの「SMBCモビットの評価」では、実際におこなっているお客さま満足向上への取り組みを紹介しています。

その中で、実際のSMBCモビットの会員への「ご契約後アンケート」や「お客さま満足度アンケート」が紹介されています。

▶SMBCモビット契約者に対する満足度アンケート

▶SMBCモビットに契約後、半年が経過した利用者に対する満足度アンケート

満足度としては高い数値を記録しており、多くの利用者からの支持を得ていることが分かります。

また、同じページでは「応対品質アンケート」や「ご契約いただいたお客さまの声」も紹介されており、SMBCモビットがサービス満足度向上に力を入れている様子が伺えます。

これらのことから、決してやばいカードローンなどではなく、健全な運営をしている事業者が提供しているカードローンであると言えます。

国内有数であるSMBCグループに属している

SMBCグループ(三井住友フィナンシャルグループ)は、国内でも有数の金融関連の大規模グループです。

SMBCグループ |

- 三井住友銀行

- SMBC信託銀行

- 三井住友ファイナンス&リース

- SMBC日興証券

- 三井住友カード

- SMBCコンシューマーファイナンス

- 日本総合研究所

- 三井住友DSアセットマネジメント

SMBCモビットにおいて不正な取引や法律違反があった場合、グループ全体の信用にかかわる可能性もあります。

そのためSMBCモビットでは、法令やコンプライアンスを順守する体制や仕組みが整備され、より厳しく管理されています。

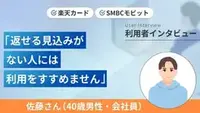

SMBCモビットの安心感が利用の決め手になった佐藤さんの体験談

SMBCモビットは貸金業法に基づいて運営されている、正規の貸金業者が提供しているカードローンです。

とはいえ、SMBCモビットの利用を決めかねている人もいるでしょう。

ここでは、SMBCモビットを実際に利用した佐藤さんの体験談を一部紹介します。

数あるカードローンの中から、どのような基準でSMBCモビットを選んだのか伺ったので、参考にしてください。

出張費用が足らずカードローンの利用に踏み切る

マネット

編集者

佐藤さん

カードローンで重視したのは「勤務先への連絡なし」と「審査スピード」

条件を満たしていてかつ知名度が高いSMBCモビットに申込

※左上:佐藤さん、右上・下:インタビュアー

急いでいたのでスピーディーに審査が進んで助かった

インタビューから、プライバシー順守に向けた取り組みや知名度の高さが安心感につながっていることがわかりました。

体験談の詳細は以下の記事で取り上げていますので、ぜひ参考にしてください。

SMBCモビットのメリットと口コミ

SMBCモビットは審査時間や利用者のプライバシーに配慮した取り組みをしているなど、多くの特徴を持ったカードローンです。

ここでは、SMBCモビットを実際に利用したユーザーから見える、SMBCモビットのメリットを紹介します。

SMBCモビットを利用するメリット |

- 最短15分でお金を借りることも可能

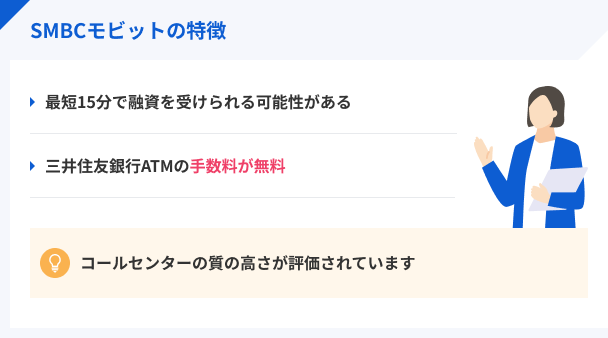

- PayPayマネーチャージでキャッシュレスの利用が可能

- WEB完結は郵送物や原則電話による在籍確認がないため周囲にバレにくい

最短15分でお金を借りることも可能

SMBCモビットをはじめとする消費者金融は、審査の時間や融資までの時間が短い点が特徴です。

中でもSMBCモビットは、WEB申込から最短15分での融資も可能で、急な出費にも対応できます。

WEBから申込すると、審査結果がメールに記載されたリンクから確認できます。

その後、会員登録手続きが終わり次第、振込キャッシングまたはローンカードを使用して借入が可能になります。

ローンカードは郵送か無人店舗での発行となるため、少しでも早くお金を用意したい場合は振込キャッシングを利用しましょう。

ファイナンシャルプランナー|小宮崇之

申込時間が遅いと即日融資を受けられません

SMBCモビットは、21:00までに契約を完了させれば、即日融資を受けられます。SMBCモビットの最短審査時間は15分であるため、遅くとも20:30までに申込を完了させなければなりません。即日融資を受けたい人は、申込時間に注意しておきましょう。

ユーザー評価

契約時、想定していたよりも多くの限度額を貰うことができた。そのため、少し余裕を持って生活を維持することができました。借りる額をコントロールすれば済むので、限度額は多いに越したことはないと思います。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

申込したその日に借りられるという点に魅力を感じました。そして実際に当日中に借入ができました。また、勤務先への電話連絡がなかったので、バレずに借りられるという点も有り難かったです。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 24万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

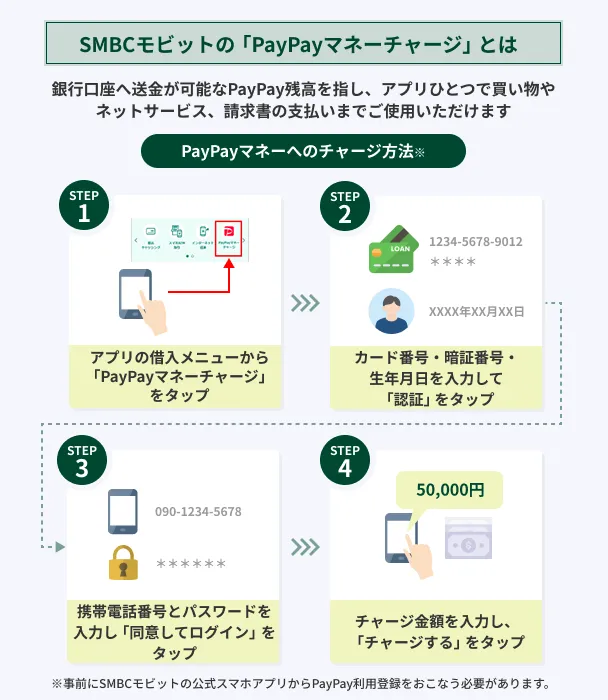

PayPayマネーチャージでキャッシュレスの利用が可能

SMBCモビットでは、借入方法の一つにPayPayマネーチャージを導入しています。

SMBCモビットの公式アプリから、PayPayマネーへチャージすることで、ATMでお金を引き出すことなくそのまま利用が可能です。

多くの店舗で利用されているキャッシュレス決済に直接チャージできる点は、ほかのカードローンにはない魅力といえるでしょう。

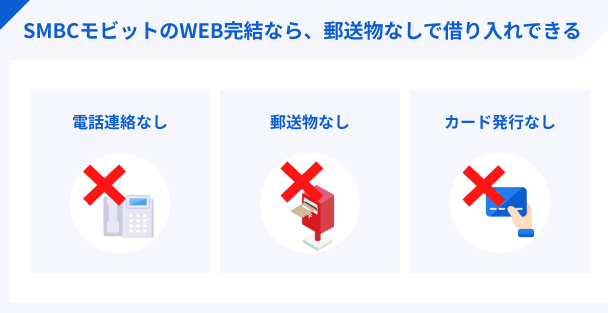

WEB完結は郵送物や原則電話による在籍確認ないため周囲にバレにくい

SMBCモビットに限らず、カードローンの利用を周囲の人にバレたくないと考える人もいるでしょう。

その点、SMBCモビットのWEB完結は、原則として勤務先への電話連絡や自宅への郵送物なく契約が可能です。

審査の過程で電話確認が必要になった場合でも、利用者の同意なく実施されることはありません。

また、万が一契約書類などが郵送される際も、差出人名は「MCセンター」と記載されるため、一見してSMBCモビットからの郵送物とは分からないよう配慮されています。

こうしたプライバシーへのきめ細かな配慮が、SMBCモビットが選ばれる理由の一つと言えるでしょう。

実際に、こうした配慮がSMBCモビットを利用する決め手になった利用者もいます。

ユーザー評価

とにかく周囲にバレたくなかったので、ホームページでその点を打ち出していたこともあり利用を決めました。また、有名タレントを使ったテレビCMをやっていて知名度が高かったので、安心感がありました。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 24万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

現在アルバイトであることから、勤務先に電話での在籍確認が難しい状況でした。銀行のローンが使えなかったため、カードローンを検討したときに口コミや広告からSMBCモビットが安心かなと決めました。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

SMBCモビットの注意点と口コミ

SMBCモビットは、利便性の高さや、多様な返済サービスなどで知られるカードローンです。

しかし、実際に利用を検討する際には、メリットだけでなく、注意すべき点や利用者の客観的な評価を理解しておくことが重要です。

ここでは、SMBCモビットを利用する際の注意点を口コミとともに紹介します。

SMBCモビットを利用する際の注意点 |

- 銀行と比べて上限金利が高い傾向にある

- 借入可能な金額は年収の3分の1まで

- 提携ATMの手数料がかかる

銀行と比べて上限金利が高い傾向にある

カードローンにはそれぞれ金利設定があり、審査で決定した利用限度額にあわせて金利が決まる仕組みです。

この上限金利に関しては、銀行と消費者金融とで少し差があります。

| 公式サイト | 金利 | 審査時間 | 必要書類 | 借入限度額 | 無利息期間 | |

|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

年2.4 ~ 17.9% | 最短20分※1 | 身分証明書※2 | 1万円 ~ 800万円 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

年2.5 ~ 18.0% | 最短3分 | 身分証明書 | 最大 800万円 | 初回借入日の翌日から30日間 |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 最短18分 | 身分証明書 | 最大 800万円 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

年3.0 ~ 18.0% | 10秒簡易審査 | 身分証と 収入証明書 |

最大 800万円 | 無し |

|

詳細は こちらへ |

年4.5 ~ 18.0% | お申込み完了後、最短15秒で審査結果を表示※ | 身分証明書 | 最大 500万円 | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

|

詳細は こちらへ |

年1.5 ~ 14.5% | 最短当日※ | 身分証明書 収入証明書 |

10万円 ~ 800万円 | なし |

|

詳細は こちらへ |

年1.4 ~ 14.6% | 最短即日 | 身分証明書 収入証明書 |

最大 800万円 | なし |

|

詳細は こちらへ |

年2.0 ~ 14.0% | 数日 | 身分証明書 収入証明書 |

最大 800万円 | 無し |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

SMBCモビット ※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

上記のように、消費者金融の一般的な上限金利は18.0%前後ですが、銀行の上限金利は14.0~14.6%と低めに設定されています。

たとえばSMBCモビットとみずほ銀行カードローンで、10万円を3カ月間借りた場合に発生する利息は以下の通りです。

| SMBCモビット | みずほ銀行カードローン | |

|---|---|---|

| 金利 | 18.0% | 14.0% |

| 10万円借入した場合の利息 | 3,014円 | 2,942円 |

一見するとわずかな金利差に見えますが、支払いが長期化したり借入額が大きくなったりすると、利息に大きな差が生まれます。

マネットに寄せられた口コミにも、SMBCモビットの金利が注意点の一つとして挙げられています。

ユーザー評価

SMBCモビットは銀行のカードローンに比べて金利が高いため、月々の返済設定金額を返済していっても元本が減らず、長期の借入には向いていません。もう少し金利が低ければ使いやすいのですが。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

ユーザー評価

長年SMBCモビットを利用しましたが、特に目立つような悪かった点はありませんでした。敢えてあげるとしたら、やはり金利がもう少し低かったらよかったかなと感じられます。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

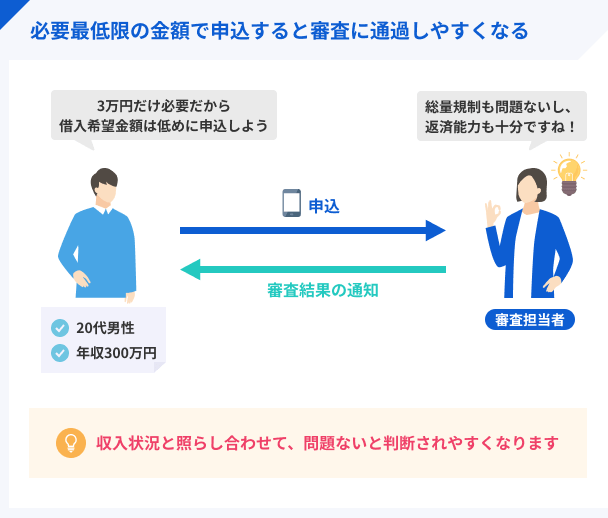

借入可能な金額は年収の3分の1まで

SMBCモビットなどの貸金業者が提供しているカードローンは、貸金業法の「総量規制」により年収の3分の1を超える融資をすることはできません。

総量規制は、「利用者の借りすぎ、貸金業者の貸しすぎ」を防ぐために制定された法律です。

消費者金融やクレジットカードのキャッシングを利用する際に融資額を制限されるため、すでに他社から借入している人は注意が必要です。

たとえば年収300万円の人が、他社借入を含めて100万円以上を借りることはできません。

希望額を借りられない場合は、年収を上げるか、他社借入を減らすなどの工夫が必要です。

提携ATMの手数料がかかる

SMBCモビットは全国に約120,000台(2022年4月現在)の提携ATMがあるため、場所を気にせずATMを利用して借入が可能です。

ただし、提携ATM利用には手数料がかかる点に注意しましょう。

ATM利用の手数料は取引金額により異なり、110円~220円がかかります。

| 取引金額 | 手数料 |

|---|---|

| 1万円以下 | 110円 |

| 1万円以上 | 220円 |

借入の際に発生するATM手数料は、次回返済時に清算します。

借入回数が多いほど負担が大きくなるので、なるべく1度にまとめて取引をするなどの工夫が必要です。

ファイナンシャルプランナー|小宮崇之

三井住友銀行のATMであれば手数料はかかりません

SMBCモビットは三井住友銀行ATMに限り、手数料なしで利用可能です。現金が必要で手数料を払いたくない場合は、三井住友銀行の公式サイトでATMの設置場所を確認しましょう。

SMBCモビットとほかのカードローンを比較

多くの人に選ばれている消費者金融や銀行のカードローンと比べて、SMBCモビットはどうなのかという点を紹介します。

大きなスペックの違いやサービス内容に差はありませんが、ほかの消費者金融にはある無利息期間がない点などが違いとして挙げられます。

SMBCモビットと他社カードローンの比較観点 |

- 比較1|審査・融資までの速度

- 比較2|無利息期間の有無

- 比較3|アプリなどの利便性

比較1|審査・融資までの速度

SMBCモビットは10秒簡易審査で融資可能かどうかをスピーディーに知ることができ、融資までの時間もWEB申込から最短で15分です。

最短の融資時間は、プロミスは3分、アイフルは18分のようになっているため、スピードの面では申し分ありません。

逆に銀行のカードローンでは、当日中の借入は難しいので、速度面では大きなメリットがあります。

比較2|無利息期間の有無

消費者金融のカードローンの中でSMBCモビットのデメリットを挙げるなら、やはり無利息期間がない点でしょう。

ほかのアコム・プロミス・アイフル・レイクには、条件に応じた無利息期間が適用されるため、借りたお金を早い段階で返済できる人に向いています。

一方でSMBCモビットは、借入の翌日から利息が発生するので、この点では他の消費者金融カードローンに比べて不利になってしまいます。

1カ月以内に返済のめどが立っているなど、短期間で返済できる場合は無利息期間のある以下のカードローンの検討も有効です。

| 公式サイト | 無利息期間 | 金利 | 審査時間 | 借入方法 | |

|---|---|---|---|---|---|

|

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 最短20分※1 | ・銀行振込 ・提携ATM |

|

|

詳細は こちらへ |

初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 最短3分 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

|

詳細は こちらへ |

初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最短18分 | ・口座振込 ・スマホアプリ ・提携ATM |

|

|

詳細は こちらへ |

①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | お申込み完了後、最短15秒で審査結果を表示※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

プロミス ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※お申込み時間や審査状況によりご希望にそえない場合があります。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

比較3|アプリなどの利便性

銀行や消費者金融の各社は公式のカードローンアプリを出しており、カードなしでコンビニATMなどで借入できるケースも多く、利便性は時代とともに高まっています。

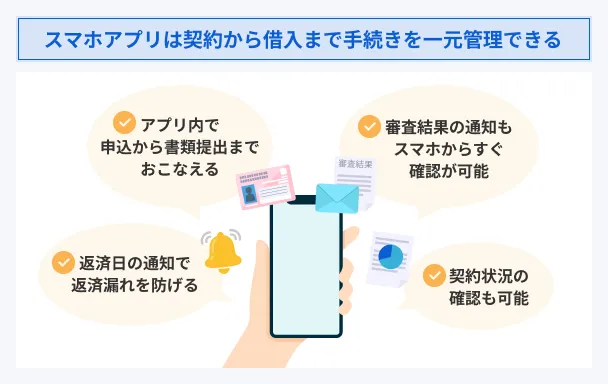

SMBCモビットのスマホアプリも非常に使いやすく、カードレスで利用可能、借入残高や返済日の管理もしやすく、実際の利用者からも高い評価を得ています。

マネット編集担当/キャッシングガイド

奥山 裕基

私も実際にSMBCモビットのアプリを使ってみましたが、視覚的に操作ができるので非常に使いやすく、デザインの面でもオシャレなので、レベルが非常に高いと感じました。操作の面でストレスに感じることはありませんでした。

SMBCモビットをさらに安全に利用するコツ

SMBCモビットは正規の貸金業者が提供しているカードローンですが、使い方を間違えてしまうと返済できなくなって「やばい」という事態に発展してしまう可能性はあります。

実際に利用する前に、正しく借りて正しく返済するためのコツを押さえておきましょう。

コツ1|借入の前に返済計画を立てる

申込前に自身の収入と支出を把握し、返済計画を立てておきましょう。

返済計画を立てずにいると借りすぎてしまう可能性があり、結果として返済が遅れ、信用情報に異動情報が登録されるきっかけとなりかねません。

異動情報が登録されると、住宅の購入費など大きなお金が必要なときに、ローンを組めなくなる可能性があります。

返済計画を立てる際には、SMBCモビットの公式サイトにある「返済シミュレーション」を活用しましょう。

返済シミュレーションに借入希望額を入力すると、毎月の支払額や返済月数を算出できるので、無理のない借入をおこなう目安になります。

コツ2|必要な分だけ借りる

カードローンは、借入限度額の範囲内であれば何度でもお金を借りられますが、必要な分だけ借りるよう心掛けましょう。

借入の際、「どうせだから多めに借りておこう」と考える人がいるかもしれません。

借入金額が大きくなると、利息も増えるため返済に苦しむ可能性があります。

マネット編集担当/キャッシングガイド

奥山 裕基

計画を立てずに、お金が必要になったタイミングで借りるという状態が続くと、結果的に「返せない・やばい」という状況になってしまいます。これはSMBCモビットがやばいのではなく、自身の使い方に問題があると言って良いでしょう。カードローンの正しい使い方は、計画を立てることにあるといっても過言ではありません。

コツ3|追加の返済で早期完済を目指す

追加返済(随時返済)とは、毎月の返済とは別に用意された返済方法です。

追加返済(随時返済)とは |

- 借入残高の一部を返済する

- 借入残高を全額返済する

追加の返済分は、すべて借入残高の返済に充てられるため、今後発生する利息を軽減できるのが最大のメリットです。

ただし、追加返済をした場合でも、通常の期日におこなう返済はしなければなりません。

無理に追加返済をすると、手元のお金が減って生活に影響を及ぼす可能性があるので、ボーナスや臨時収入が入るタイミングで余力があるときに実行しましょう。

余裕をもった返済計画を立て、追加返済で早期完済を目指してみてください。

ファイナンシャルプランナー|小宮崇之

随時返済が早期完済の近道です

一般的に約定返済日は月1回に設定している人が多いですが、利息は1日毎に増えます。そのため、ボーナスや臨時収入があった際は、余裕のある資金を返済に回しましょう。これを随時返済といい、月の返済額を増やすもしくは、返済回数を増やす方法があります。月に1,000円でも多く返済するだけでも効果があるため、積極的に随時返済をしましょう。

よくある質問

まとめ

SMBCモビットは法律を遵守して、国内有数の規模であるSMBCのグループに属していることも含め、決してやばいカードローンではありません。

また、オリコン満足度調査などで評価を受けている点、利用者の口コミに前向きな意見が多くある点などからも、安全に利用できると判断できます。

カードローンというサービスの特性上、使い方を間違えて返済ができずに「やばい」という事態になることは考えられますが、それも事前にシミュレーションを立てて計画的に借入をすれば防ぐことができます。

まずは公式サイトでサービスの詳細を十分に確認したうえで利用を検討してみてください。

SMBCモビット

審査完了後「最短3分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

マネット編集担当/キャッシングガイド

奥山 裕基

竹中直人さんのテレビCMでもおなじみのSMBCモビットは、決してやばい消費者金融カードローンではなく、きちんと認可を受けて全うな営業をしている貸金業者が提供しているカードローンです。ただし、利用方法を誤ると「返済できずにやばい」という状態になってしまう可能性もあるため、十分な返済計画を立ててから活用しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

カードローン各社の公開情報を見ると、借りたお金を返済できなくなってしまう、いわゆる「貸倒れ」になってしまう人が一定数発生しています。自身の返済能力を超えた額を借りてしまうと、利息が大きくなって追いつかなくなる可能性がありますので、くれぐれも返済計画だけは念入りに立てましょう。