アコムで50万円借りると支払額や利息は?確認すべき点を解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

ファイナンシャルプランナー

大学卒業後、多数のメディア編集業務に従事。その後、ファイナンシャルプランナー2級の資格を取得。FPとしての専門知識を活かし、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修業務を行ない、これまで計2000本以上の担当実績を誇る。ローン審査経験者などのインタビューなども多数行ない、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。公式ページ:「ファイナンシャルプランナー村上敬」

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

アコムで50万円借りると、「どれくらいの金利になるのか」「毎月の支払額はどうなる」など、気になる方は多いでしょう。

金利や支払額には、押さえておくべきポイントがあります。

それらを事前に把握すれば、返済負担の軽減が可能です。

この記事では、アコムで50万円借りる場合の支払額や金利をシミュレーションして解説します。

返済に関する注意点やお得に利用するコツも紹介するので、アコムでの借入に不安がある方はぜひご覧ください。

アコムで50万円借りたときの利息額は人によって異なる

アコムで50万円を借りる場合、支払う利息額は人によって異なります。

なぜなら、最終的に支払う利息額は「適用される金利」や「完済までにかかる期間」といった複数の要素によって決まるからです。

金利とは、借りたお金に対する利息の割合を指し、申込後の審査で決定する借入限度額によって定まります。

| 借入限度額 | 適用金利幅 |

|---|---|

| 1~99万円 | 年7.7%~年18.0% |

| 100~300万円 | 年7.7%~年15.0% |

| 301~500万円 | 年4.7%~年7.7% |

| 501~800万円 | 年3.0%~年4.7% |

借入限度額と借入期間は人によって異なるため、一概にどれくらいの利息がかかるのかは断言できないと言えるでしょう。

とはいえ、ある程度の利息額をシミュレーションすることはできます。

ここでは、適用金利が年18.0%と年17.0%で最終的にかかる利息額をシミュレーションしてみます。

適用金利が年18.0%の利息額

年18.0%で50万円借入した場合、毎月の支払額などの一覧は以下の通りです。

| 毎月の支払額 | 返済回数(年) | 利息総額 | 総支払額 |

|---|---|---|---|

| 15,000円 | 46回 (3年10か月) |

198,327円 | 698,327円 |

| 20,000円 | 32回 (2年8か月) |

131,374円 | 631,374円 |

| 30,000円 | 20回 (1年8か月) |

79,706円 | 579,706円 |

| 50,000円 | 11回 (11か月) |

45,806円 | 545,806円 |

| 100,000円 | 6回 (6か月) |

23,764円 | 523,764円 |

シミュレーション結果から、毎月の支払額を増やすほど完済までの回数や総利息額が少なくなり、早期に支払いを終えるといかにお得になるかが分かります。

適用金利が年17.0%の利息額

50万円を借りる場合は、一般的に上限金利である18.0%が適用されます。

とはいえ、審査次第では年17.0%の金利で借りられる可能性もあるでしょう。

金利が年1.0%違う場合、どれくらい利息差に違いがでるのかシミュレーションしました。

| 毎月の支払額 | 返済回数(年) | 利息総額 | 総支払額 |

|---|---|---|---|

| 15,000円 | 48回 (4年) |

195,006円 | 695,006円 |

| 20,000円 | 34回 (2年10か月) |

132,683円 | 632,683円 |

| 30,000円 | 22回 (1年10か月) |

83,765円 | 583,765円 |

| 50,000円 | 13回 (1年1か月) |

51,288円 | 551,288円 |

| 100,000円 | 8回 (8か月) |

30,081円 | 530,081円 |

年18.0%のシミュレーションと比べると、金利差がある分、同じ支払額でも年17.0%のほうが利息は少なくなります。

毎月の支払額を増やすほど完済までの回数や総利息額が少なくなる点は、年18.0%の場合と変わりありません。

金利の低さを活かすのであれば、できるだけ支払額を増やして、早期に完済するのがよいといえるでしょう。

毎月の最低返済額は借入残高で変わる

アコムでは、借入残高によって最低返済額が異なります。計算式は以下の通りです。予定している借入額を当てはめて計算してみましょう。

最低返済額 = ローンの最終借入残高(借入金額) × 一定の割合

最終借入残高とは、最後にお金を借りた際の借入残高を指します。

一定の割合は、契約時に利用者ごとに設定される借入限度額によって、下表のように決められています。

| 借入限度額 | 一定の割合 |

|---|---|

| 1~30万円 | 借入金額の4.2% |

| 31万円~100万円 | 借入金額の3.0% |

| 101万円~ | 借入金額の1.5%~3.0% |

50万円借りた際の最低返済額は8,000円~15,000円

同じように50万円を借りても、借入限度額によって最低返済額に8,000円~15,000円の開きが生じます。

具体的に計算してみましょう。

借入限度額が30万円以上100万円以下の場合、一定の割合は「3.0%」が適用されます。

このケースで50万円を借入すると、毎月の返済額は15,000円です。

15,000円(最低返済額) = 50万円(最終借入残高) × 3.0%(一定の割合)

また、借入限度額が100万円の場合、一定の割合は「1.5% 」となります。このケースで50万円を借入すると、毎月の返済額は8,000円です。

7,500円(最低返済額) = 50万円(最終借入残高) × 1.5%(一定の割合)

※1,000円未満は切り上げとなるため、8,000円になります。

借入残高が減れば毎月の支払額も少なくできる

支払いをしていくうちに残高が減れば、毎月の支払額も少なくなります。

例えば、借入限度額が100万円未満の人が50万円を借りた場合の最低返済額は15,000円ですが、そのうちの10万円を返して残高が40万円になると、12,000円に変更できます。

毎月の支払額を減らしたい場合は、借入残高が減った後にアコムのマイページで支払い調整手続きをしましょう。

アコムで50万円借りる際は毎月の支払額に注意

アコムで50万円借入した場合の最低返済額は、8,000円~15,000円です。

ただし、最低返済額だけでは返済期間が長引き、利息負担が大きくなります。

マネットでは、実際にアコムを利用した人の口コミが集まっています。

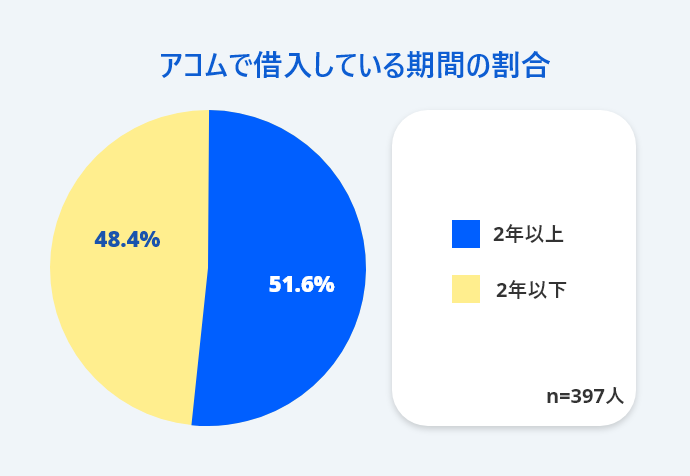

アコムで借入した人が、どのくらいの期間で完済しているのか確認しましょう。

下表は、アコム利用者397名の返済にかかった期間の割合を示したものです。

| 項目 | 詳細 |

|---|---|

| 回答者数 | 397名 アコムの利用者 |

| 男性 | 309名 |

| 女性 | 88名 |

| 該当ぺージ | //ma-net.jp/card-loan/research |

アコム利用者の半数以上は、2年以上にわたって返済しています。

返済期間が長くなる要因のひとつは、金利の高さです。

金利が高ければ、支払う利息も高額になるので、元金が減りにくく返済が長引く傾向があります。

また、適用金利が低いほど利息の負担は減りますが、毎月の返済額が下がれば、返済期間が長くなり、総支払額が高くなるケースもあるので注意が必要です。

ユーザー評価

金利が高いです。長期で利用していけばいくほど、返済までにかかる手数料がばかになりません。また、審査の時間に少し時間がかかることがあるのでそこもマイナスです。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

やはり金利が高いことですね。毎月返済しても返済額が少ないと元本がほとんど減らないので無理してでも返済額を上げないと完済できない。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

アコムで借りた50万円を効率よく返すコツ

50万円を借りるのであれば、できるだけ効率よく返済したいものです。

ここではアコムでの借入を上手に返済するためのコツを解説します。

アコムの返済を上手に進める3つのコツ |

- 30日間金利0円サービスを活用する

- 手数料がかからない返済方法を選ぶ

- 毎月の支払額を調整する

マネットでは、実際にアコムを利用した人の口コミを独自に収集していますので、合わせて紹介していきます。

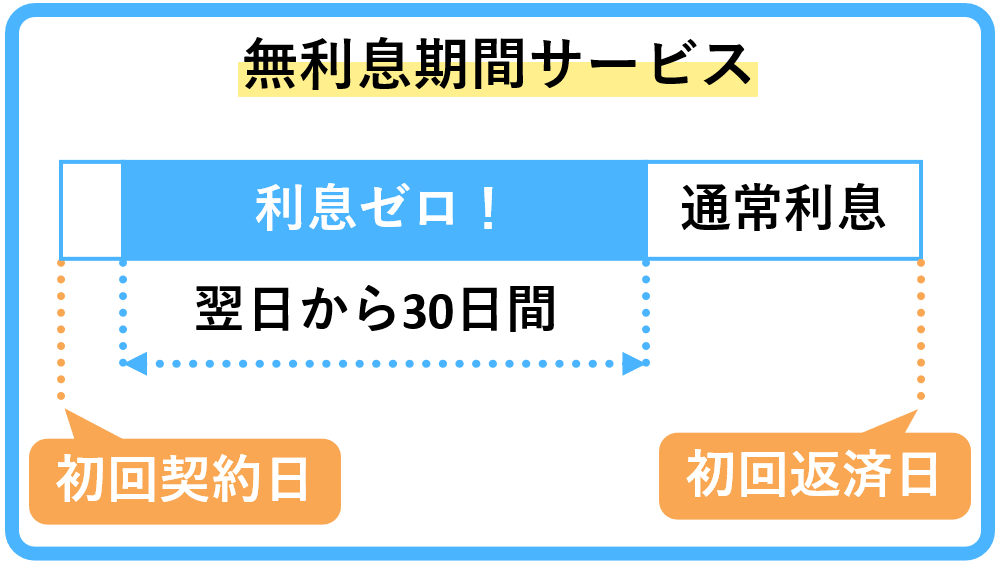

1.30日間金利0円サービスを活用する

アコムで借りた50万円を効率よく返すなら、30日間金利0円サービスを活用しましょう。

30日間金利0円サービスは、アコムとの契約が初めての方を対象としたサービスです。

契約日の翌日から30日間は利息がかからないため、支払い負担を軽減できます。

なお、無利息期間が適用されるのは、初回借入日ではなく契約日の翌日です。

契約後すぐに借入しない場合でも、無利息期間が適用されてしまうため、注意しましょう。

アコム利用者から、30日間金利0円サービスを有効に活用するよう以下の口コミが寄せられています。

ユーザー評価

最初の数万円は必ず金利が0円のうちに返した方がいいです。またカードを作りますが、それを日常的に持ち歩くと必ず借り入れをしてしまうので意思を強く、絶対に借りないと決めないと返済地獄が始まります。気をつけてください。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年0.18% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 友人 |

| 重視した点 | 会社の知名度・信頼性 | ||

無利息期間中に返済した金額は、全て借入金額(元金)の返済に充てられます。

最低返済額に加えて多めに返済し、支払総額を軽減するチャンスです。ぜひ、有効活用しましょう。

2.手数料がかからない返済方法を選ぶ

返済方法によっては、手数料が発生します。

なるべく無駄な出費がかからない返済方法を選びましょう。

アコムの返済方法と手数料は、下表の通りです。

| 返済方法 | 手数料 |

|---|---|

| インターネット返済 (利用口座からアコムへ直接送金) |

無料 |

| アコムATM | 無料 |

| 口座振替 | 無料 |

| 提携ATM | 10,001円以上:220円 10,000円以下:110円 |

| 振込 (利用口座からアコムの指定する口座へ送金) |

振込手数料は金融機関により異なる |

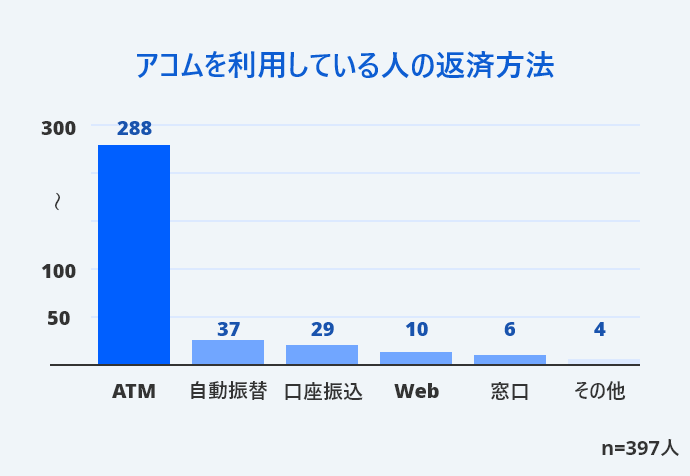

アコム利用者は、実際にどのような返済方法を選んでいるのでしょうか。

選択した返済方法をまとめたものが、以下のグラフです。

| 項目 | 詳細 |

|---|---|

| 回答者数 | 397名 アコムの利用者 |

| 男性 | 309名 |

| 女性 | 88名 |

| 該当ぺージ | //ma-net.jp/card-loan/research |

最も多いのは、ATMを利用した返済方法です。

ATMには、自動契約機(むじんくん)に併設されているアコムATM、コンビニなどアコムと提携しているATMがあります。

アコム利用者の口コミでも、繰り返しATMを利用すれば手数料が負担になるという声が聞かれます。

ユーザー評価

初回、1ヶ月以内に全顎返済であれば、金利もかからず問題ないが、コンビニのATMを使うと返済金額によって、手数料がかかるので、金利以外のお金がかかることを理解して欲しい。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | その他 | ||

コンビニATMは台数が多いため便利ですが、取引額に応じて110円~220円の手数料が必要です。

1回あたりの手数料はわずかでも、利用回数が増えれば大きな負担となるでしょう。

手数料を節約したい人は、手数料がかからないアコムATMやインターネットでの返済をおすすめします。

3.毎月の支払額を調整する

効率よく返済するためにも、必要に応じて毎月の支払額を調整しましょう。

支払額の調整方法は以下の3つです。

支払い額を調整する方法 |

- 支払額の変更

- 繰上返済

- 一括返済

それぞれの調整方法を解説しますので、ご自身に合った方法を検討してみてください。

1.支払額の調整

マイページに表示されている「次回ご返済金額」よりも多い金額であれば、その回の支払額を変更できます。

支払い額を調整するには、ご自身によるマイページでの手続きが必要です。

多い金額を支払えば借入残高が早く減り、結果的に支払総額を抑えられます。

支払額の変更を相談する際は、以下のフリーダイヤルに問い合わせましょう。

■ダイヤル

アコム総合カードローンデスク:「0120-629-215」

受付時間:平日 9:00~18:00

ファイナンシャルプランナー|村上敬

支払いが厳しい場合に一時的な減額を相談することもできます

毎月の決められた金額を支払うのが難しい場合は、アコムの総合窓口へ連絡して減額できないか相談しましょう。アコムの公式サイトを確認すると、一時的に支払い額を調整することができると明記されています。ただし、返済金額の減額により、返済金額合計および返済回数が増加する可能性が高くなるでしょう。本当に支払いが難しい場合にのみ減額の相談をしてください。

2.繰上返済

総支払額を減らすには、繰上返済が効果的です。

繰上返済とは、毎月の支払いとは別に多めに支払う方法で、その全額を借入残高(元金)に充てられます。

ただし、繰上返済をした場合も毎月の支払いをしなければなりません。

無理な繰上返済は生活に悪影響を及ぼす可能性があります。

そのため、ボーナスなどの収入が増える時期に活用するのが良いでしょう。

アコム利用者の口コミでも、繰上返済で当初の予定より早く完済できるとの声が聞かれます。

ユーザー評価

緊急でお金が必要になった際にすぐ借入の申請ができる為すごく便利です。 最低返済額は指定の金額がありますが多めに返していくと早めに返済が終了するので安心です。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

3.一括返済

一括返済とは、借入残高と利息を一度に支払う方法です。

アコムでは、以下の方法で一括返済ができます。

- インターネット返済

- ATMでの返済

- 振込での返済

借入残高にもよりますが、家計に余裕がある時におこなうのが賢明です。

アコムで50万円借りるための条件

アコムで50万円を借りるには、以下の条件を満たす必要があります。

アコムで50万円借りる際の条件 |

- 満20歳以上で安定した収入がある

- 年収が150万円以上ある

- 本人確認書類が提出できる

- 必要に応じて収入証明書が提出できる

満20歳以上で安定した収入がある

アコムへ申込するには、以下の要素を満たさなければなりません。

- 満20歳以上である

- 安定した収入と返済能力を有する

主婦(夫)や学生でも、パートやアルバイトの収入がある20歳以上の方であれば申込できます。家族や配偶者の同意を得る必要はありません。

ただし、借入をするには審査に通る必要があります。

審査の内容は公表されていませんが、ある程度対策することは可能です。

年収が150万円以上ある

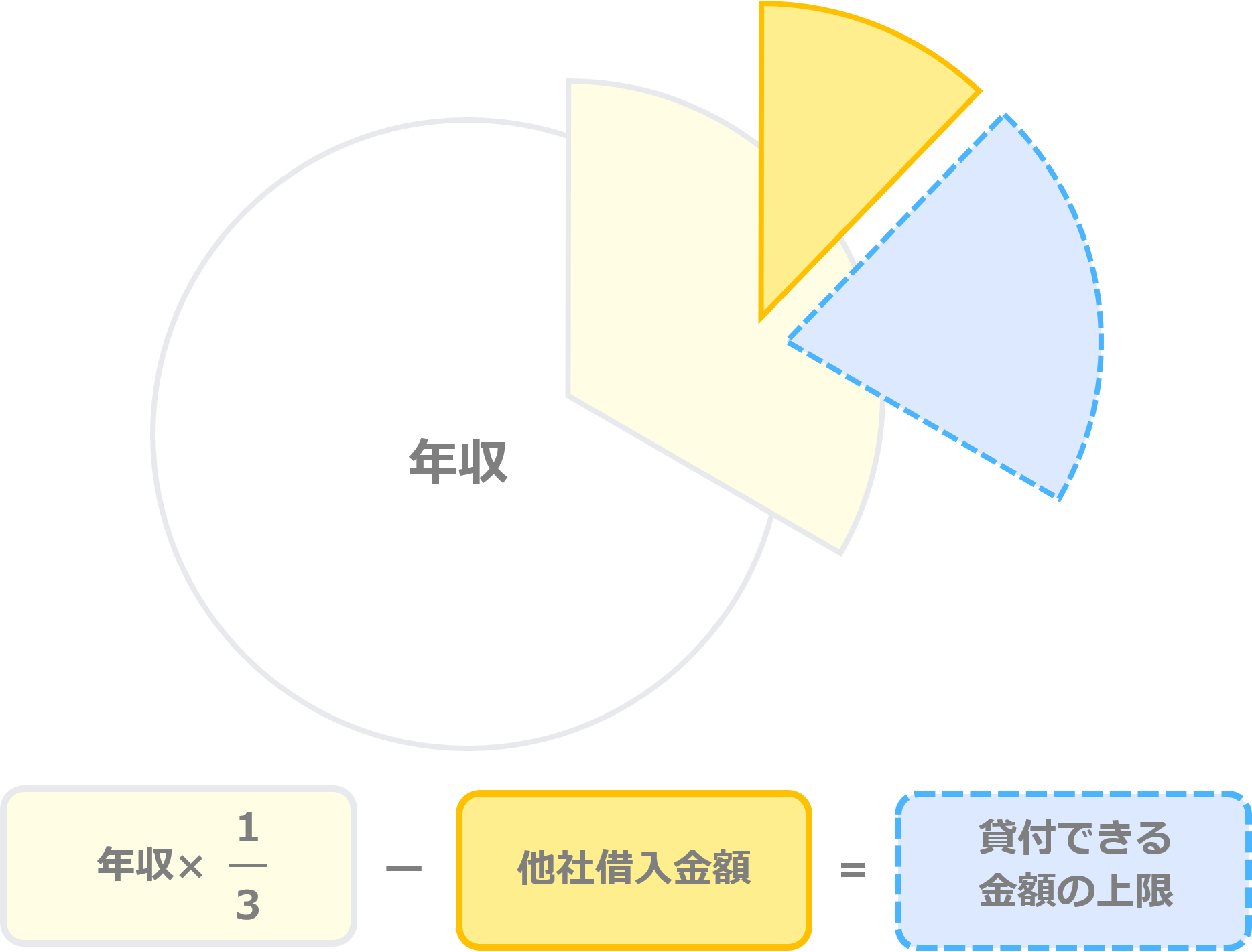

アコムは消費者金融であるため、総量規制の適用対象です。

総量規制とは、貸付の上限額を年収の3分の1までとする貸金業法上のルールです。

過度な借入・貸付を防ぐ目的で制定されています。

そのため、アコムで50万円借りるには、少なくとも150万円以上の年収が必要です。

ただし、他の消費者金融カードローンやクレジットカードを利用している場合は注意しましょう。

総量規制は、貸金業者からの借入の合計に対して適用されるため、他社からの借入金とアコムでの借入合計が年収の3分の1以下に収まらなくてはなりません。

例えば、他社から30万円を借りている人が、アコムで50万円を借入する場合は、少なくとも240万円以上の年収が必要です。

本人確認書類が提出できる

アコムに申込する際は、本人確認書類が必須です。

本人確認書類の例 |

- 運転免許証(表・裏)

- マイナンバーカード(表のみ)

- パスポート(写真・住所が記載された部分)

- 健康保険証(表・裏)

上記のうち、いずれか1点を提出します。

必ず有効期限内のものを用意しましょう。

マイナンバー、本籍地、保険証の記号・番号・保険者番号・QRコードなどは、マスキングして写らない状態で提出してください。

また、書類に記載の住所が現住所と異なる場合や、現住所の記載が無い書類の場合は、公共料金の領収書もしくは住民票の写しを提出する必要があります。

収入証明書が提出できる

借入希望額が50万円以上の場合、収入証明書を用意しましょう。

アコムなどの貸金業者は、「50万円以上の借入希望者」と「他社と合わせて借入額が100万円を超える希望者」に対して必ず収入証明書の提出を求めるからです。

提出できる収入証明書は以下の通りです。

本人確認書類の例 |

- 源泉徴収票

- 給与明細書※

- 所得証明書

- 市民税・県民税額決定通知書

※給与明細書は直近2か月分、賞与がある場合は直近1年分の賞与明細書も合わせて提出します。

いずれも、最新年度の書類に限られるので、発行日付を確認しましょう。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムで50万円借りる際によくある質問

まとめ

アコムで50万円借りた場合、借入限度額により適用される金利が異なります。

- 借入金額が100万円未満なら適用金利は年18.0%

- 借入金額が100万円以上であれば適用金利は年15.0%以下

そのため、同じように50万円を借りても、最低返済額に8,000円~15,000円と開きが生じます。

適用金利が低いほど利息負担は減りますが、最低返済額が下がり返済期間が長くなれば、総支払額が高くなるケースがあるので注意が必要です。

できるだけ効率よく返済したい方は、以下の点を確認しましょう。

アコムの返済を上手に進める3つのコツ |

- 30日間金利0円サービスを活用する

- 手数料がかからない返済方法を選ぶ

- 毎月の支払額を調整する

最低返済額の支払いだけでは、完済までの道のりが長く、利息の支払負担が大きくなってしまいます。

30日間金利0円サービスや繰上返済などを上手に活用し、できるだけ負担を抑えて返済しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

一般的に借入限度額が増えると、適用金利は低く設定されます。しかし、アコムで50万円借りる際の金利は、返済回数や借入状況などで変化します。収入証明書なども必要になるので、借入の際には必要書類などの変化に注意しましょう。また、総返済額の事前計算も大切です。

ファイナンシャルプランナー|村上敬

カードローンを利用する場合は不要な追加借入をしないようにしましょう

借入残高を減らしても追加借入をしてしまうと、返済が終わらないばかりか利息負担が大きくなります。いくら毎月の返済額が数千円から数万円程度だとしても、毎月支払い続ければ負担は大きくなるばかりです。カードローンを利用する場合は、本当に必要な金額だけ借りるようにしましょう。