アコムで増額できない理由|落ちたときや増額ボタンが表示されないときの対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アコムでの利用実績が少ないと増額できない可能性がある

- 増額の再審査を受けるなら最低6カ月以上はあける

- アコムで増額できない場合はほかの消費者金融を検討するのも良い

アコムはマイページの「ご利用可能額を増やす」ボタンから手続きすることで、WEB上で増額審査への申込が可能です。

ただし、アコム利用実績が少なかったり信用情報に問題があったりする場合、増額審査に通過しない可能性があります

また、増額審査にあたってはあらかじめ押さえておきたいポイントもあります。

この記事では、アコムで増額できない人の特徴や、増額審査での注意点を解説しています。

増額できなかった場合に検討できる他社のカードローンも紹介しているので、アコムの増額を検討している人はぜひ参考にしてください。

アコムは返済能力がなければ増額できない

アコムはWEB上でスムーズに増額審査へ申込できますが、金額に見合った返済能力が認められなければ、増額できません。

アコムをはじめ、消費者金融における増額審査は、新規契約時の審査と同様に慎重におこなわれます。

返済能力は、申込者の収入・雇用状況・過去の返済履歴などに基づいて総合的に判断されるので、決して審査が甘いとは言えません。

返済能力の調査

返済能力の調査

アコムを増額できない人の特徴

アコムで増額を希望する場合、マイページの「ご利用可能額を増やす」ボタンから手続きします。

このボタンが表示されない場合、以下のアコム総合カードローンデスクへの連絡が必要です。

なお、増額ボタンが表示されても、必ずしも審査に通るわけではありません。

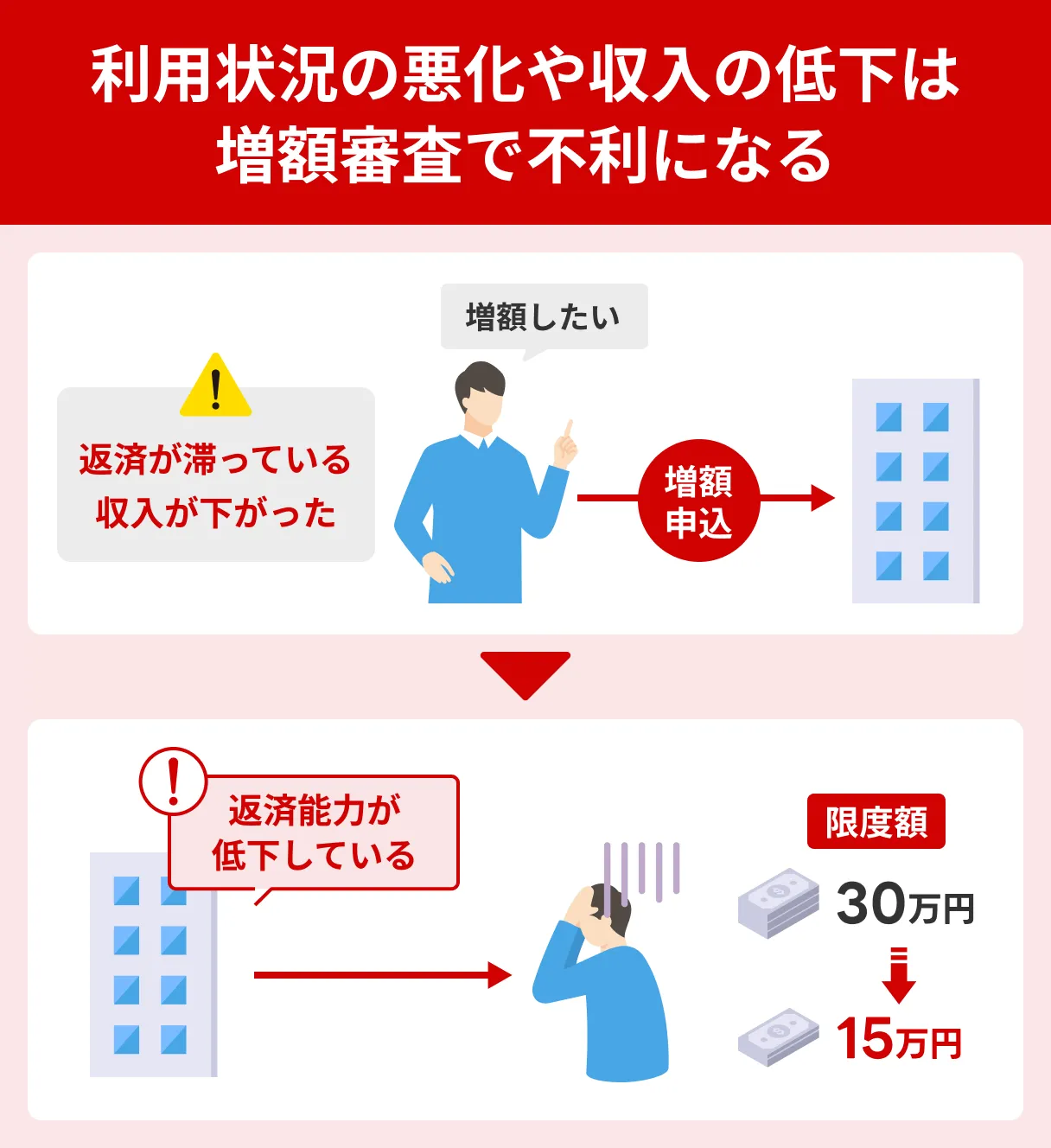

契約時よりも年収が下がっている

新規で契約したときよりも年収が下がっていると、返済能力が低下していると判断され、増額審査の通過が難しくなります。

カードローンの利用限度額は主に年収をもとに設定されているため、年収が下がれば返済できる金額も少なくなると捉えられるためです。

増額申請をするかは、一度検討し直したほうが良いでしょう。

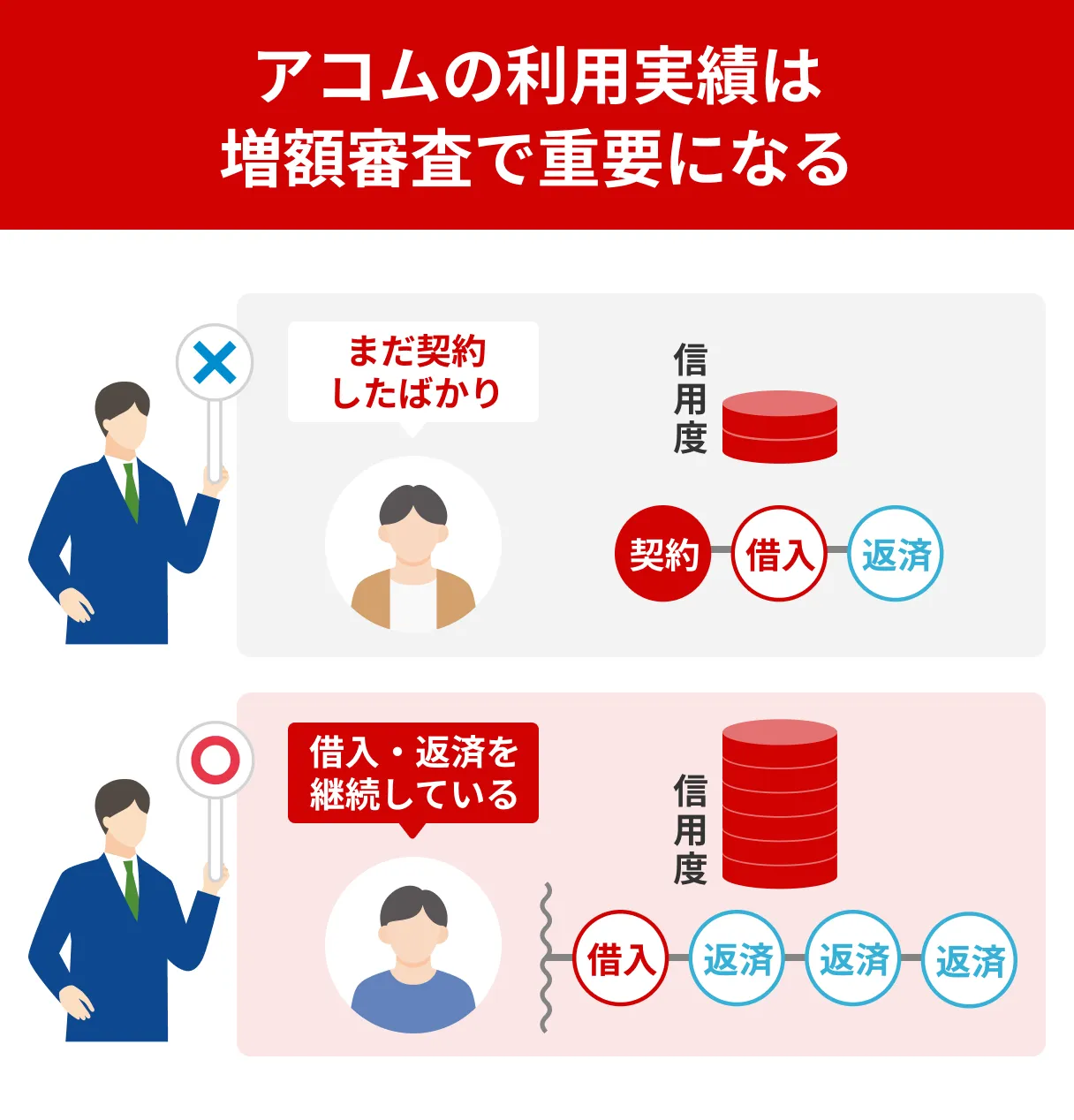

アコムでの十分な利用実績がない

アコムを含めたカードローンの増額審査では、それまでの借入・返済などの利用実績も判断材料になります。

したがって、「新規契約から半年も経っていない」状況や「借入直後でまだ返済が始まっていない」といったケースだと、実績不足で審査に通過できない可能性があります。

一般的に、カードローンを増額するには最低でも6カ月以上利用していることが目安になるので、まずは計画的に返済を続けて着実な利用実績を積んでください。

借入を急いでいる人は、他社のカードローンへの申込も検討しても良いでしょう。

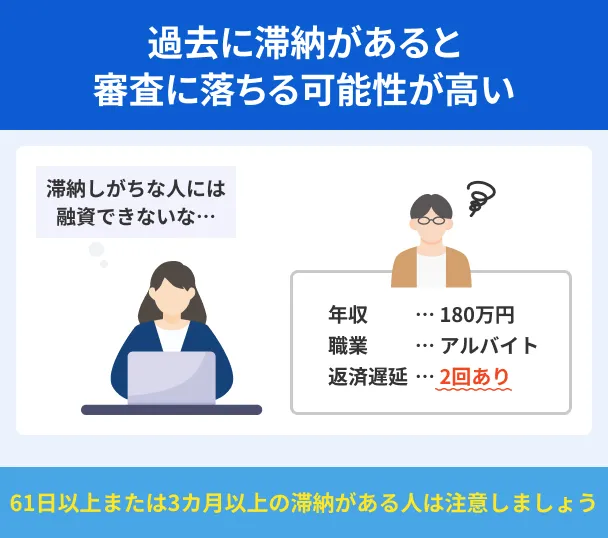

アコムの返済を滞納したことがある

アコムを滞納したことがあると、「また期日に遅れるのではないか」と懸念され、増額審査に通過しにくくなります。

すでに滞納している場合は速やかに返済するとともに、今後は毎月必ず期日通りに返済して、良好な利用実績を積み重ねましょう。

アコムからの信頼を取り戻すことにつながり、増額審査に通過する可能性も高まります。

信用情報に問題がある

アコムを含む貸金業者は、増額審査でも新規契約時と同じように申込者の信用情報を確認することが義務づけられています。

したがって、過去の滞納や債務整理などで異動情報が登録されていると、増額審査に通過するのは難しいと言えます。

信用情報異動・異動情報異動情報はその事実の決定日・完済日から約5〜7年の間は登録・保有され、登録期間が過ぎれば抹消されます。

異動情報の有無を知りたい人は、各信用情報機関に対して開示請求の手続きをして確認してください。

信用情報機関異動情報が登録されている場合は、登録期間が過ぎてから増額を申請するのが理想的です。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

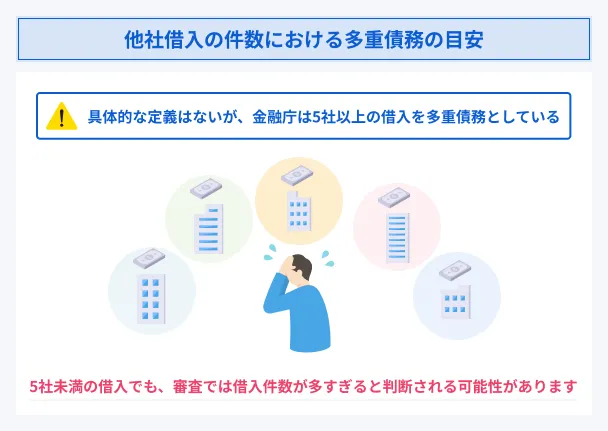

他社の借入が増えている

初回契約時よりも他社の借入額が増えていると、その分毎月の返済に充てられるお金が減少していると判断され、増額が難しくなります。

また、アコムを含む消費者金融は貸金業法の総量規制の対象であるため、年収の3分の1を超える借入はできません。

なお、他社借入金額だけでなく、借入件数が多い場合も注意が必要です。

金融庁では5社以上の借入がある場合を多重債務としていますが、増額審査では、借入件数が5件に満たない状態でも貸倒れのリスクを懸念する場合もあります。

登録された個人情報に誤りがある

増額審査申込時に登録された個人情報に誤りがあった場合、アコムが正確に審査をおこなえず、増額できない可能性があります。

返済能力の有無を判断するうえで、勤務先や収入といった申込者本人の個人情報は重要であるためです。

新規契約時に登録したデータや提出した書類の情報が古くなっている場合も、最新の情報に更新する必要があります。

また、増額審査に通過したいからといって、虚偽の申込をするのはやめましょう。

虚偽申告が発覚すればその時点で審査に通過できず、アコムを利用できなくなる可能性もあります。

貸金業務取扱主任者・FP|村上敬

虚偽申告は詐欺罪に該当することもあります

カードローンの申込で虚偽の申告をすると、金融機関の審査を妨げる重大な行為として詐欺罪に該当し、刑事罰の対象になる可能性があります。

審査に通過したとしても、契約中に発覚すれば罪に問われる可能性があるので、必ず正しい事実を申告しましょう。

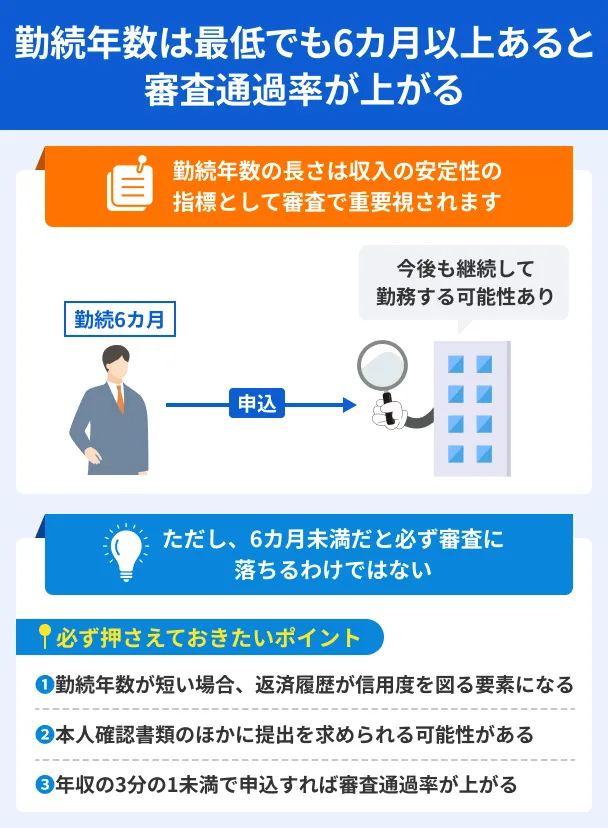

転職してから時間が経っていない

転職間もないタイミングで増額を申請すると、今後も安定的に収入を得られるかが不透明だと判断され、審査に通過できない可能性が高まります。

アコムでは勤続年数に明確な基準を設けているわけではありませんが、カードローンの増額審査では、一般的に6カ月以上の勤務が必要とされています。

最低でも6カ月以上は今の勤務先で働いてから、増額審査に申込すると良いでしょう。

増額できなくても他社カードローンの審査に通る可能性はある

アコムでの増額が難しい場合は、ほかの消費者金融のカードローンの申込も検討してみましょう。

審査基準はカードローンごとに異なるため、アコムの増額審査に通過できなかった場合でも、他社で新規契約できる可能性はあります。

また、新規の申込であれば、信用情報に問題が生じていない限り、それまでのアコムの利用状況が考慮されることもありません。

さらに、はじめての利用であれば、無利息期間の適用を受けられる可能性もあります。

たとえば急ぎの用件で借入が必要な場合、最短3分で借入可能なプロミスを検討すると良いでしょう。

利息負担を軽減したい場合は、はじめてのWEB申込で所定の条件を満たすことで365日の無利息期間が適用される、レイクが適しています。

審査が不安な人は、以下のお借入診断でおおよその審査通過の可能性を調べてみましょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

上記で紹介した消費者金融以外のカードローンを知りたい人は、こちらの「カードローンおすすめランキング17選」の記事も併せて確認ください。

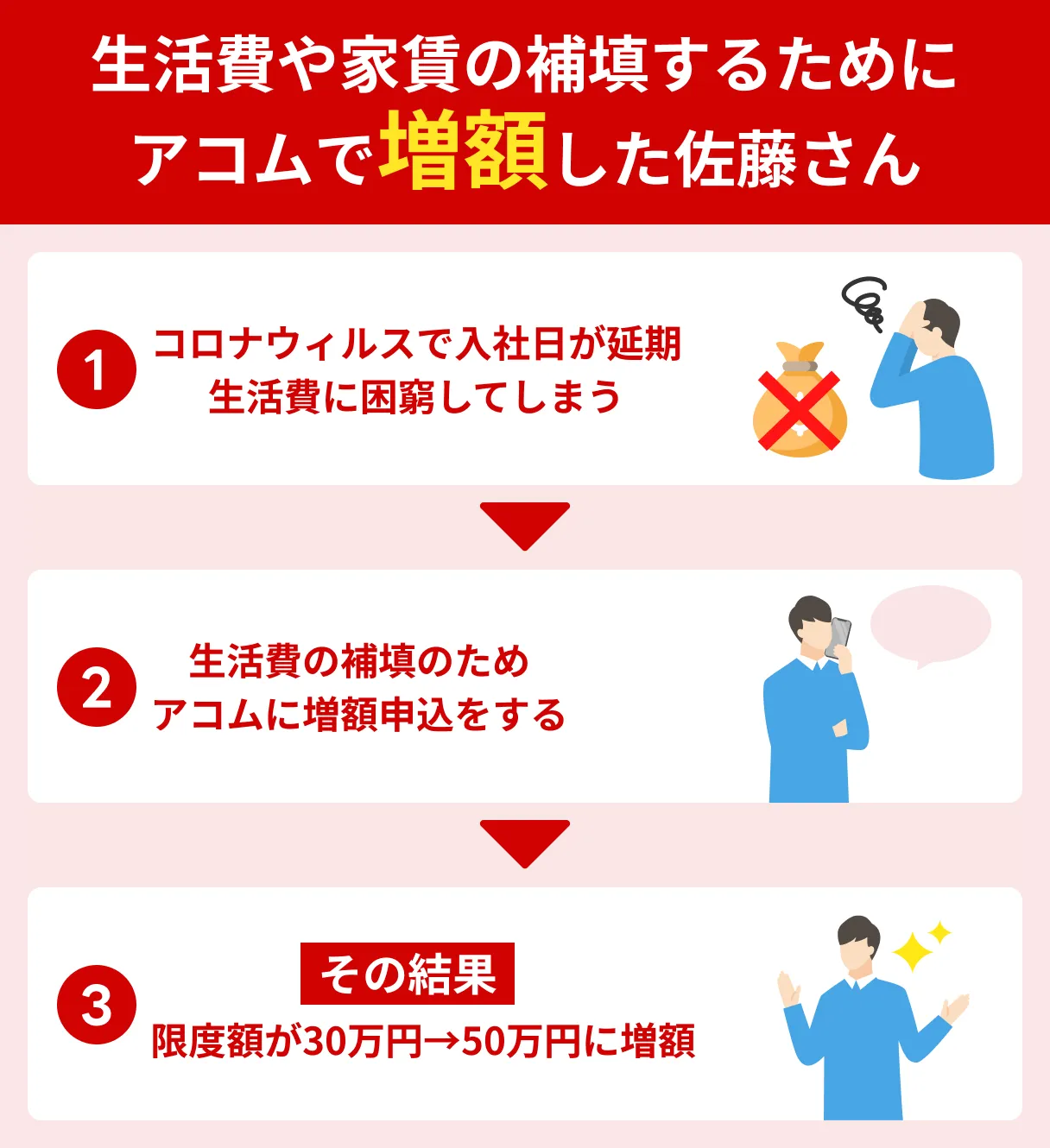

アコムで30万円から50万円に増額した佐藤さんの体験談

マネットでは、アコムを利用し、限度額の増額をした佐藤さん(仮名)にインタビューを実施しました。

アコムの増額に対して不安はなかった

マネット

編集者

佐藤さん

増額申請は電話で完了した

増額後は返済管理をしっかりした

アコムを増額する方法

アコムの利用限度額の増額は自動契約機や電話でもできますが、時間や場所の制約がないWEBの利用がスムーズです。

WEBから増額申込をする場合は、マイページにログインし、メニューから「ご利用可能額を増やす」をタップしてください。

必要事項を入力して確認画面で「契約」をタップし、変更完了画面が表示されればすぐに借入できます。

アコムの増額審査での注意点

アコムで増額審査に申込しても、想定よりも時間がかかったり、希望の金額で増額できない可能性もあります。

また、審査をスムーズに進めるには事前準備も重要なので、あらかじめ確認しておきましょう。

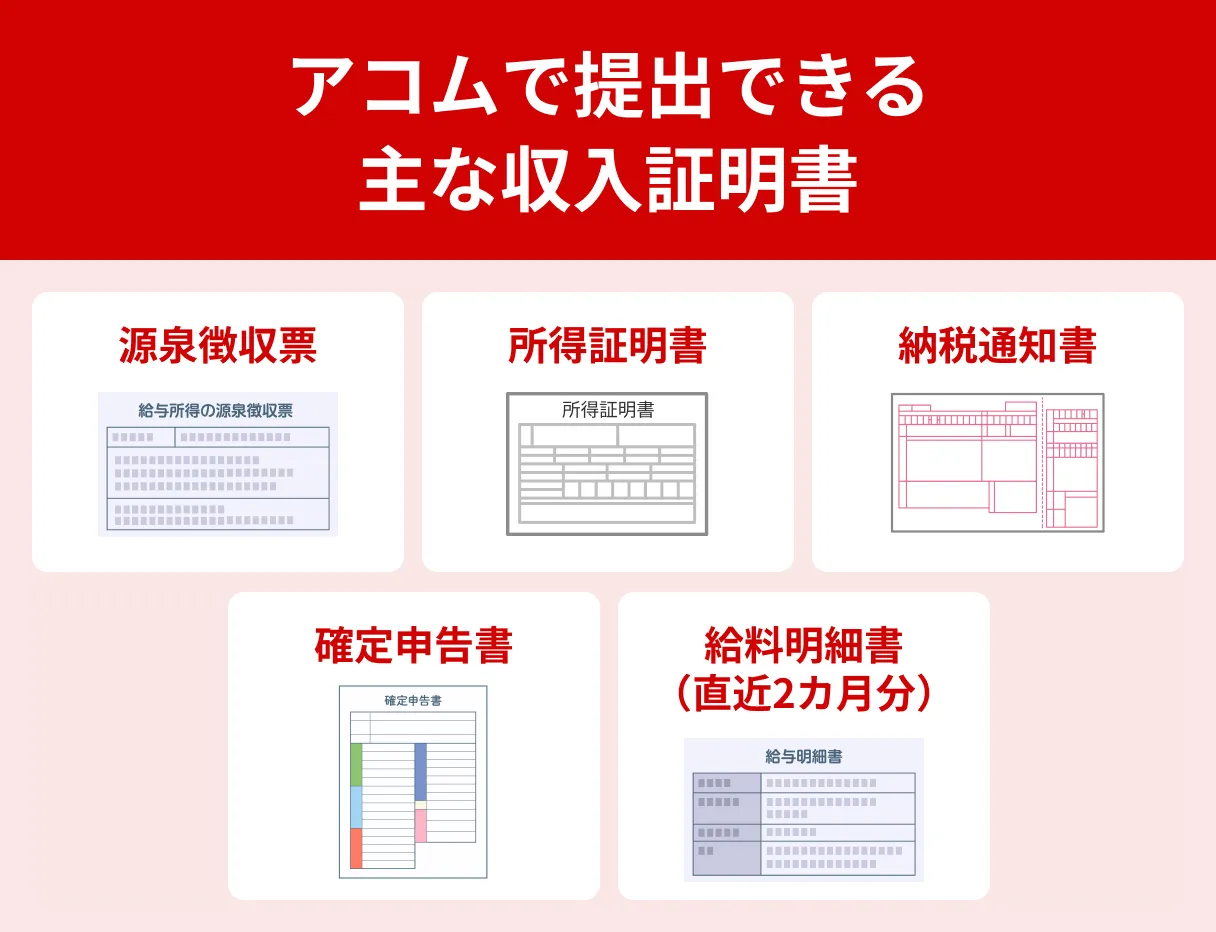

収入証明書を準備しておく

アコムで増額審査を受ける際、以下のように一定の条件に該当すると「収入証明書」の提出が求められます。

出典: アコム「収入証明書による年収確認が必要なケース」当社のご利用限度額が50万円を超える場合

当社のご利用限度額とほかの貸金業者からのお借入の合計額が100万円を超える場合

すでにご提出済の収入証明書類が3年以上経過している場合

お借入れの上限額が契約極度額未満の場合(滞納でお借入れが制限されている方を除く)

ご契約極度額の増額審査をご希望の場合 等

条件に該当する可能性がある人は、増額審査の前に以下のような収入証明書を準備しておきましょう。

収入証明書は、有効期限内のものを用意してください。

なお、賞与がある人が給与明細書を提出する場合、直近1年分の賞与明細書も必要です。

借入できるまでに時間がかかる場合もある

アコムの増額審査の結果は原則として当日中に届きますが、より返済能力が求められる増額審査は、新規申込の審査よりも時間がかかる可能性があります。

借入希望額によっては収入証明書が必要な場合もあり、書類の準備や確認にさらに手間と時間がかかる可能性もあります。

そのため、スピーディーな審査を求めるなら、ほかの消費者金融のカードローンに新たに申込するのも手段の一つです。

利用限度額が引き下げになる可能性がある

増額審査を受けた結果、かえって借入限度額が引き下げられる可能性もあるため注意が必要です。

利用限度額は申込者の収入・雇用状況・信用情報などから総合的に返済能力を評価した結果なので、状況が悪化していれば利用限度額にも反映されます。

たとえば、転職直後や収入が減少したタイミングでは、収入や雇用状況が不安定だと見なされて減額される可能性があります。

よくある質問

まとめ

アコムで増額すれば、使い慣れた商品でより大きな金額の借入ができて便利ですが、必ずしも増額審査に通過できるとは限りません。

増額審査は新規申込時よりも慎重に審査がおこなわれる可能性があり、かえって利用限度額が減額されるケースもあります。

アコムで増額できない場合は、ほかの消費者金融のカードローンへ申込するのも一つの方法です。

増額よりも審査スピードが早かったり、無利息期間が適用されて利息負担を軽減できる可能性もあります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

貸金業法では増額のときも信用情報の確認が義務づけられています

貸金業者が顧客と新規契約を結ぶ際は、指定信用情報機関が保有する信用情報を使用しなければなりません。

これは、新規契約の際だけでなく、限度額を増額するときも同様です。

そのため、契約時から信用情報に変化がある場合は増額の審査にも影響します。