消費者金融で一度でも借りると終わり?トラブル回避の方法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 消費者金融は法律を遵守している安全に利用できる金融機関

- 正規の金融機関を利用していても無計画な借入をすれば返済困難を招く

- 必要最低限の金額を返済計画を立てて借入するのがポイント

これまで消費者金融を利用したことがない人の中には、「一度でも借りると怖い人から取り立てに遭うのではないか」「ほかのローンが組めなくなるのではないか」などネガティブなイメージを持っている人もいるでしょう。

消費者金融は法律を守って営業している正規の金融機関なので、利用すること自体は問題はありません。

ただし、利便性が高いために無計画な借入を繰り返し、手に負えなくなるほどの借金を抱える人がいるのも事実です。

本記事では、消費者金融で借りても問題ない理由や、安心して利用できる方法に加えて、マネットおすすめのカードローンを紹介します。

消費者金融で一度でも借りるとやばいと言われる6つの理由

「消費者金融で一度でも借りるとやばい」と言われるのには、いくつか理由があります。

なぜ、消費者金融がネガティブな印象を持たれているのかを理解し、正しい知識を持って利用しましょう。

消費者金融で一度でも借りるとやばいと思われる6つの理由 |

- 「取り立てが厳しい」と思われているため

- 「借りたことが周囲に知られる」と思われているため

- 「一度でも借りると信用情報に問題が生じる」と思われているため

- 「ほかのローンが組めなくなる」と思われていため

- 「借金する癖がつく」と思われているため

- 「返済が長期化する」と思われているため

「取り立てが厳しい」と思われているため

テレビドラマなどで大げさに表現されていることも多く、消費者金融から借りると必ず厳しい取り立てを受けるというイメージを持つ人がいます。

実際には、消費者金融を利用しても、返済に遅れなければ取り立てがおこなわれることはありません。

返済に遅れた場合でも、法律を遵守した方法で段階を踏んで実施されるため、過度に厳しいと感じることは少ないでしょう。

なお、以下のような行為は貸金業法違反となり、取り立てをした側(消費者金融)が罰せられます。

貸金業法違反となる取り立て行為の例 |

- 深夜や早朝の電話・訪問

- 希望時間帯以外の電話・訪問

- 自宅以外の場所(勤務先など)への電話・訪問

- 退去の意思表示をした後の居座り行為

- 本人の借金や私生活を周囲に触れ回る

- ほかのところから借りて返済するよう要求する

- 家族など第三者に借金の肩代わりをさせる

- 住所や連絡先を無理やり聞き出す

- 弁護士、司法書士からの受任通知が届いた後も取り立てをする

取り立てが実施されないわけではない

法律に則って営業している消費者金融で借入しても、返済期日から数日以上経過すれば、電話連絡や郵送物による取り立てが実施されることはあります。

貸金業法において認められている取り立て行為の例 |

- 深夜や早朝以外、希望時間帯での電話・訪問

- 内容証明郵送物の送付

- 訴訟・強制執行

- 連帯保証人・保証人への督促行為

また、約定返済日から61日以上経過しても滞納が続いていると、訴訟や強制に移行する可能性があります。

ただし、勤務先に押し掛けてきたり、関係がない人にまで滞納の事実を言いふらされたりといったことはありません。

「借りたことが周囲に知られる」と思われているため

消費者金融を使うことで、お金を借りたことが周囲に知られることを心配をする人もいます。

しかし、消費者金融の従業員は利用者に関する情報への守秘義務が課せられており、業務上入手した情報を拡散することを禁止されています。

実際に、大手消費者金融では利用者のプライバシーに配慮し、原則として郵送物の送付や電話連絡をおこないません。

自らカードローンの利用を話さなければ、周囲に知られる可能性は極めて低いでしょう。

「一度でも借りると信用情報に問題が生じる」と思われているため

消費者金融で一度でもお金を借りると、信用情報にネガティブな情報が登録されると誤解している人もいます。

信用情報

信用情報ローンの申込履歴は6カ月程度信用情報に登録されますが、滞納したり、短期間に多数のローンの申込をしたりしない限り、その後のクレジットやローンの審査に影響を与える可能性は低くなります。

「ほかのローンが組めなくなる」と思われているため

消費者金融で借りるとほかのローンが組めなくなると思っている人もいますが、一度消費者金融で借りたことが原因で、ほかのローンが組めなくなることはありません。

申込者の情報を総合的に判断して返済能力が認められれば、消費者金融を利用していてもローンの審査に通過することができます。

返済能力の判断材料となる項目の例 |

- 年収

- 勤続年数や雇用形態

- 他社からの借入残高

- 金融機関との取引履歴

- 信用情報

ただし、消費者金融での借入残高があまりに多額になると、年収に対する借入額の割合が大きすぎると判断されて、ほかのローンが組めなくなる可能性はあるでしょう。

消費者金融を利用した後にほかのローンを組む可能性がある場合は、返済に遅れず良好な利用実績を積み上げたり、少しでも多く返済して借入残高を少なくしたりすることが効果的です。

「借金する癖がつく」と思われているため

「消費者金融を使うと、借金する癖がつきやすいのでは」という理由から借入を警戒する人もいます。

たしかに、消費者金融を利用することで借金が癖になってしまう人もいるのが実情です。

消費者金融でお金を借りてしまいがちになる仕組み |

- 借入限度額の範囲内なら何度でも借入できる

- 契約が済めば難しい手続きなしで借入できる

- 毎月の返済負担が少ないので借入への抵抗が少なくなる

借金をする癖がついてしまうと、人間関係のトラブルや多重債務などほかの問題も引き起こす可能性が高くなるので注意が必要です。

安易な借入は控え、必要最低限の金額だけ借り、できるだけ早めに返済することを意識しましょう。

「返済が長期化する」と思われているため

計画的に利用しなければ返済が長期化しやすい点も、消費者金融のネガティブなイメージに関係しています。

カードローンは、契約の範囲内で何度でも借入できるサービスであるため、つい借りすぎてしまいがちです。

借入残高が増えれば、その分返済期間が長期化する可能性が高いため、返済がなかなか終わらない状況に陥ってしまいます。

返済の長期化を防ぐには、安易な借入をせず、借入後は返済に集中することが大切です。

マネット編集担当/キャッシングガイド

奥山 裕基

消費者金融は、契約すればスマホやカードを使ってすぐに手元にお金を用意できるため、便利であるがゆえに気軽に借入を繰り返してしまう人もいます

返済が間に合わなくなり、ほかの消費者金融から借入をしてやり過ごす、いわゆる自転車操業に陥ったケースもありました。

一方で、本当に必要なときに借りてすぐに完済している人もいます。

消費者金融を利用することがその後どう影響を及ぼすかは、利用者次第です。

消費者金融は安全に利用できる金融機関

ネガティブなイメージを持たれることもある消費者金融ですが、実際には法律を遵守して営業している、安全に利用できる金融機関です。

財務局長または都道府県知事から正式に認可を受けた、正規の貸金業者として営業しています。

また、貸金業者が従う法律では、利用者が不利益を被らないためのルールが厳格に定められています。

消費者は基本的に守られる立場である

消費者を保護する目的から、消費者金融による融資は、貸金業法や出資法などの関連法規による規制を受けています。

貸金業法出資法中でも関連法規の一つである貸金業法には以下の4点を中心にさまざまな規制が設けられており、安全に利用できる貸金市場の構築を目指しています。

改正貸金業法における主な規制 |

- 貸金業の適正化

- 過剰貸付の抑制

- 金利体系の適正化

- ヤミ金融対策の強化

正規の消費者金融はこれらの法律を守って融資や返済の取り立てをおこなうため、利用者本人が計画的に利用すれば、深刻な問題が起こることはありません。

貸金業務取扱主任者・FP|村上敬

貸金業法は消費者を守ることを目的として制定されました

現行の貸金業法は2006年12月に公布され、その後数回の段階的な施行を経て、2010年6月に完全施行されました。

2006年12月以前は不適切な運営をしている消費者金融も多くあり、返済に行き詰まって日常的な生活が送れなくなる人も多発し、深刻な社会問題になりました。

しかし、現在の法律に移行してからは、そのような事態になる人の数は少なくなっています。

正規の金融機関である消費者金融なら安心して利用できる

貸金業法等の関連法規を順守している消費者金融であれば、利用したことでトラブルに巻き込まれる可能性は低いと言えます。

しかし「安心して利用できること」を重視するなら「利用者のプライバシーに配慮した仕組みはあるか」「消費者が適正な範囲で利用し、問題なく返済できるようにするための情報提供や設備投資を積極的にしているかどうか」もチェックすると良いでしょう。

情報提供の具体的な施策として、以下のものが考えられます。

利用者が安心して利用できる取り組みの例 |

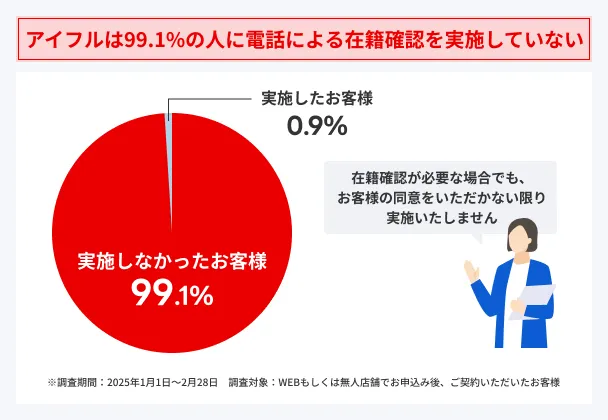

- 電話による在籍確認の実施率が低い

- 返済に遅れないよう事前通知サービスをしている

- 借入状況を確認しやすいアプリが用意されている

たとえばアイフルでは、申込にあたり自宅や勤務先へ電話連絡をおこなった事例は、全体の0.9%にとどまっています。

電話連絡が必要な特殊な事情がなければ、電話がかかってくる可能性はかなり低いでしょう。

また、アコムの公式スマホアプリ「myac」では、返済日の3日前と当日にプッシュ通知で知らせてくれるので、ついうっかり返済を忘れてしまうことも防げるでしょう。

アイフルとアコムの商品内容をより詳しく知りたい人は、以下の記事に情報が網羅されているのでぜひ参考にしてください。

体験談を紹介|プロミスの利用をした経験がある小森さんにインタビュー

実体験として「消費者金融のサービスに魅力を感じた」という、小森さん(仮名)のインタビューを紹介します。

マネット

編集者

小森さん

マネット

編集者

小森さん

小森さん

マネット

編集者

小森さん

小森さん

消費者金融のサービスは、多くの利用者の声を基にしており、向上してきています。詳しいインタビュー内容は以下の記事で紹介しています。

無計画に借入をすると一度の利用でも危険

消費者金融を利用すること自体、何ら問題はありません。

ただし、無計画な利用をした結果、深刻なトラブルを招く可能性はあります。

特にはじめて消費者金融を利用する場合、計画を立てずに利用してしまうケースが多々あります。

トラブルを未然に防ぐために、無計画な借入にはどのようなリスクがあるのかを理解しておきましょう。

無計画な借入で懸念されるリスク |

- 目的別ローンよりも金利が高めで利息が膨らみやすい

- 返済に遅れると段階に応じて状況が悪化する

- ほかで利用しているローン・クレジットカードを強制解約される

目的別ローンよりも金利が高めで利息が膨らみやすい

消費者金融のカードローンは、住宅ローンや自動車(マイカー)ローンと比べて金利が高く、利息が膨らみやすい傾向があります。

| ローンの種類 | 金利の目安 |

|---|---|

| 消費者金融のカードローン | 年18.0%程度 |

| 住宅ローン | 年0.3〜3.5%程度 |

| 自動車(マイカー)ローン | 年1.4〜15.0%程度 |

| 教育ローン | 年2.0〜4.0%程度 |

| 医療ローン | 年2.0〜6.0%程度 |

| ブライダルローン | 年3.0〜7.0%程度 |

ローンの使い道が決まっている場合、目的に合った目的別ローンを利用したほうが低金利でお金を借りられます。

ほかのローンも調べてから申込したほうが、余分な利息を支払わずに済むでしょう。

低金利で利用できるフリーローンについては以下の記事で詳しく解説しているので、商品選びの参考にしてください。

返済に遅れると段階に応じて状況が悪化する

計画的な利用ができず返済に遅れてしまうと、段階に応じてさまざまなリスクが生じるため注意が必要です。

具体的には、以下のような順で手続きが進んでいきます。

▶返済ができず滞納した場合の流れ

- 電話、SNS、メールなどで消費者金融から連絡が届き、遅延損害金が発生する

- 滞納から2週間程度で消費者金融から督促が届く

- 督促が届いてから1~2カ月後には一括請求される

- 一括請求にも応じない場合は財産を差押えられる

毎月決められた金額を返済し続ければ、このような問題は起こりません。

万が一返済期日に間に合わない場合は、利用している金融機関へ相談してください。

相談することによって、督促状送付を一時的に止めることや、返済額の調整が可能になる場合もあります。

実際に相談する方法や解決策については、以下の記事で詳しく解説しています。

体験談紹介|返済に遅れたことでクレジットカードが利用停止になった石上さん(29歳・男性)

石上さん(仮名)は、多重債務が原因でクレジットカードのリボ払いの支払いが遅れた結果、利用停止になり返済のみをしています。

マネット

編集者

石上さん

マネット

編集者

石上さん

マネット

編集者

石上さん

インタビューの詳細は、以下の記事をご覧ください。

ほかで利用しているローン・クレジットカードを強制解約される

ローンやクレジットカードを扱う金融機関などは、利用者の状況を確認するため定期的に信用情報を照会します。

この信用情報に長期滞納などの異動情報が登録されると、「この利用者は返済ができない状況にある」と判断され、現在利用しているほかのローンやクレジットカードが強制解約される可能性があります。

異動・異動情報強制解約を受けた場合は残高の一括返済を求められるため、複数のキャッシング、カードローン、クレジットカードを利用している場合は支払いの負担が大きく、日常生活に支障をきたす可能性が高いでしょう。

ほかにも消費者金融での借入で注意したい点については、以下の記事で詳しく解説しています。

消費者金融を安心して使うための4つのコツ

消費者金融は、本当に必要な額だけを借り、スケジュール通りに返済していれば特に問題なく使えます。

安心して利用するために、以下のポイントを踏まえてから申込しましょう。

消費者金融を安心して使うための4つのコツ |

- 申込前に正規の金融機関や貸金業者であるかどうかを確認する

- 返済シミュレーションで返済計画を立てる

- 必要最低限借入希望額で申込する

- 資金に余裕があれば随時返済をする

申込前に正規の金融機関や貸金業者であるかどうかを確認する

これまで利用したことがない消費者金融に申込する場合は、申込をする際に関連法に基づく登録や業界団体への加盟を済ませている正規の業者であるかどうかを確認しましょう。

正規の業者であれば、法外な利息の請求や過度な取り立て行為はおこなわれません。

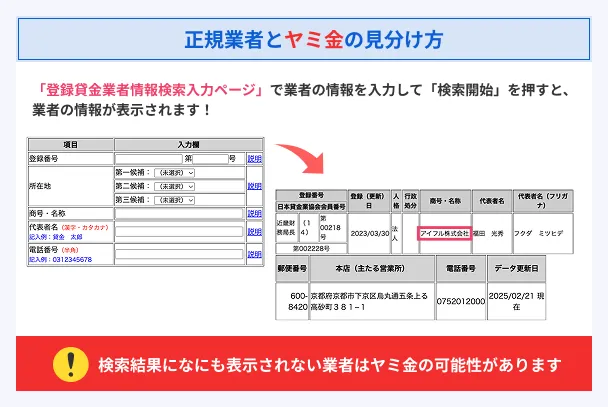

正規の金融業者であるかは、以下2つの方法で簡単に調べられます。

正規の金融機関であるかの調べ方 |

- 貸金業法に基づく登録番号を調べる

- 日本貸金業協会の会員であるかを調べる

貸金業法に基づく登録番号を調べる

貸金業法では、都道府県知事もしくは財務局長への登録をしなければ営業できません。

登録番号を含めた貸金業登録内容などは金融機関の公式サイトや、企業のパンフレットなどに掲載されています。

たとえば、大手消費者金融のアイフルでは、複数の都道府県にまたがって営業しているため、本社がある京都府を管轄する「近畿財務局」へ登録をしています。

なお、貸金業登録番号がWEBサイトや広告に記載されていない場合、すべて違法です。

さらに悪質なケースになると、存在しない番号が記載されていたり、「〇〇財務局認可」「〇〇県知事推薦」など虚偽の内容が掲載されたりしていることもあります。

金融庁では、このような悪質なケースについての情報を毎月更新しています。

「違法な金融業者に関する情報について」には実際の違法業者の名称をはじめ、悪質業者の勧誘手段や見分け方について具体的に掲載しているので、借入先を選ぶ際の参考にしてください。

貸金業務取扱主任者・FP|村上敬

金融庁が開示する違法業者のリストも確認しましょう

公式サイトだけでなく金融庁に登録されているかどうかについても確認しましょう。

違法業者の場合、他社の登録情報を利用していたり、虚偽の情報を後悔している可能性もあります。

金融庁のサイトでは正式な業者かどうかを確かめることができるので、不安を感じる場合は「登録貸金業者情報検索入力ページ」で確認しましょう。

日本貸金業協会の会員であるかを調べる

貸金業法に基づく登録に加え、日本貸金業協会の加盟企業であるかもチェックしましょう。

日本貸金業協会とは、貸金業者が加盟する業界団体です。

自主規制をおこなうとともに、啓発活動や相談センターの運営など、利用者の保護のための施策をおこなっています。

貸金業者としての登録があり、かつ、日本貸金業協会にも加盟していればほぼ問題なく利用できます。

協会員としての加盟の有無が知りたい場合は、同協会のWEBサイトから検索してみてください。

返済シミュレーションで返済計画を立てる

滞納で信用情報に登録されたり、返済の負担が大きいことで日常に支障が出たりするのを防ぐには、カードローンの申込前に無理のない返済計画を立てておくことが重要です。

大手消費者金融の公式サイトにある「返済シミュレーション」を利用して、毎月の返済額や返済期間を確認しておきましょう。

金利や借入額を入力すれば自動でシミュレーション結果が算出されるため、金融の知識が豊富でない人でも手軽に利用できます。

マネットでも、借入前に返済シミュレーションの利用が可能です。

毎月の返済金額を知りたい場合は借入金額・金利・返済期間を、返済期間を知りたい場合は借入金額・金利・毎月の返済額の3項目を入力するだけでシミュレーション結果が表示されるので、ぜひ活用してください。

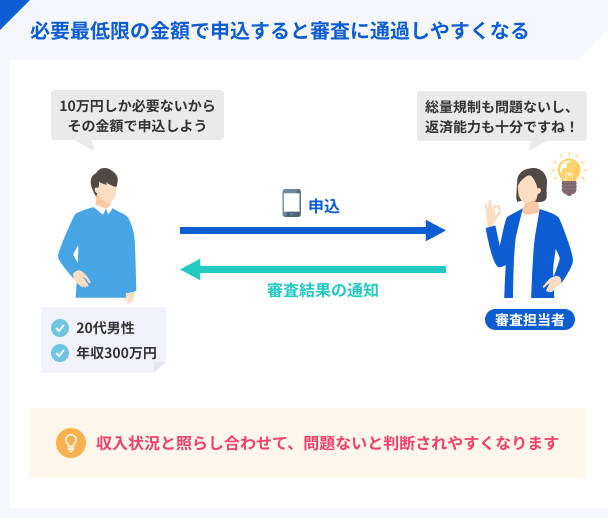

必要最低限借入希望額で申込する

申込する際は、必要最低限の借入希望額で申込しましょう。

借入希望額とは、申込時点で希望する借入限度額を指します。

借入限度額が低ければ借りすぎを防ぐことができ、残高増加による毎月の返済額が多額になってしまう事態も防げます。

ただし、審査結果次第では希望借入額以上の限度額が設定されるケースもあります。

その場合は、自分で使える範囲を決めておくか、金融機関に限度額の減額を申請しましょう。

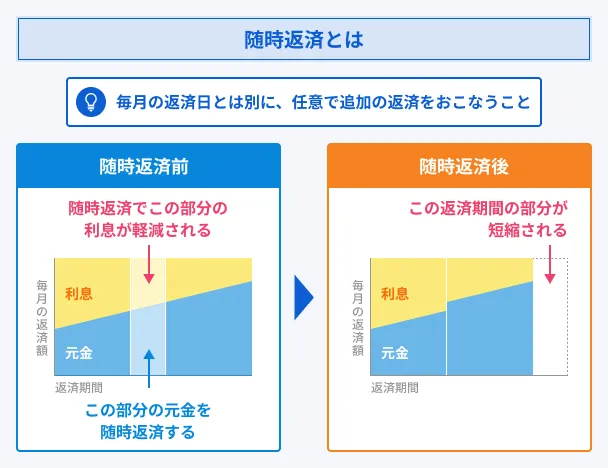

資金に余裕があれば随時返済する

資金に余裕があるタイミングで、こまめに随時返済をするのも有効です。

随時返済とは、毎月決められた金額の返済とは別のタイミングで、任意の金額を返済をすることを指します。

利息の返済が伴わず、返済した金額すべてが借入残高の返済に充てられるため、最終的な利息負担を軽減できます。

たとえば以下の条件のカードローンを、借入から1年後に5万円を随時返済した場合、利息を17,683円減少させることが可能です。

当初の借入条件 |

- 借入元金:30万円

- 当初借入期間:3年0カ月

- 返済済み期間:1年0カ月

- 返済方法:元利均等返済

- 借入金利:年18.0%

残りの返済期間も1年6カ月に短縮されます。

| 随時返済前 | 随時返済後 |

|---|---|

| ・元金残高:21万7,248円 ・毎月の返済額:10,845円 ・残り返済期間:2年0カ月 |

・元金残高:15万9,661 円 ・毎月の返済額:10,845円 ・残り返済期間:1年6カ月 ・利息の減少額:17,683 円 |

ただし、随時返済をした場合でも毎月の返済は通常通りおこなわれます。

無理な随時返済は滞納の原因になるため、余裕を持った返済を心がけてください。

消費者金融で返済できない場合の対処法

消費者金融をめぐるトラブルの大半は「予定通りに返済ができなくなること」に起因していることがほとんどです。

万が一予定通りに返済ができなくなった場合は、適切な方法で迅速に対処しましょう。

消費者金融で返済できない場合の対処法 |

- まずは借入先に相談する

- 公的機関に相談する

- 専門家に相談する

- どうしても返済できない場合は債務整理を検討する

まずは借入先に相談する

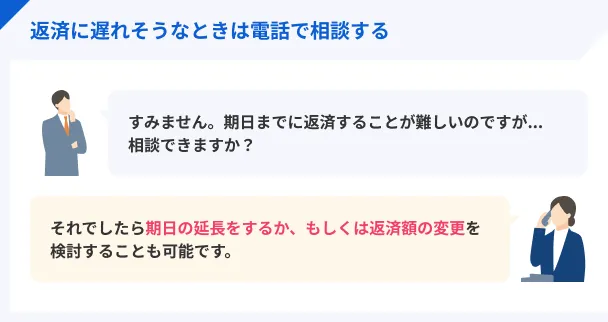

返済が難しくなった場合、最初にすべきことは借入先に相談することです。

毎月の返済額を減らす代わりに返済期間を長くするなど、返済条件の変更に向けて交渉ができる可能性があります。

なお、相談先への連絡方法については、各消費者金融ごとに定めがあるためそれに従いましょう。

| 消費者金融 | 連絡先 |

|---|---|

| アイフル | 会員専用ダイヤル (0120-109-437/平日9:00~18:00)へ連絡 ※オペレーターチャットもしくは 「お問い合わせ」も利用可能 |

| アコム | アコム総合カードローンデスク (0120-629-215、平日9:00~18:00)へ連絡 |

| プロミス | アプリもしくは専用ダイヤル (プロミスコール、0120-24-0365、平日9:00~18:00) へ連絡 |

| SMBC モビット |

モビットコールセンター ( 0120-03-5000、平日9:00~18:00)へ連絡 |

| レイク | フリーダイヤル (0120-090-909、平日9:00~18:00)へ連絡 |

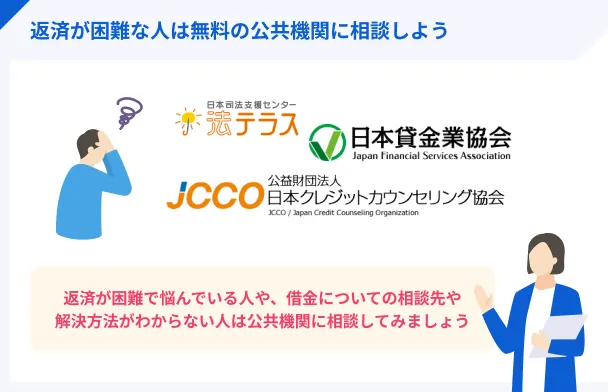

公的機関に相談する

消費者金融を利用したことによるトラブルの相談は、業界団体である日本貸金業協会をはじめ、さまざまな公的機関で受け付けています。

無料で相談できるので、情報収集の一環としても利用しましょう。

相談を受け付けている公的機関の例 |

- 日本貸金業協会の「貸金業相談・紛争解決センター」

- 日本クレジットカウンセリング協会

- 財務局や地方自治体設置の専門機関

日本貸金業協会の「貸金業相談・紛争解決センター」に相談する

消費者金融などの貸金業者が加盟する業界団体の日本貸金業協会でも「貸金業相談・紛争解決センター」という相談窓口が設けられています。

返済できなくなりそうな場合だけでなく、以下のように消費者金融を利用している際に起こりがちな疑問・トラブルの相談が可能です。

貸金業相談・紛争解決センターに相談できる疑問・トラブルの例 |

- 使おうとしている貸金業者の登録があるか確かめたい

- 契約内容に疑問点があるので解決したい

- 違法金融業者への対処法を教えてほしい

- 債務が大きく返済に行き詰まった

- 債務整理をしたいけど何から始めればいいかわからない

- 契約をめぐって消費者金融とトラブルを起こした

電話・WEB・FAX・郵送・来所などの方法が選択できます。

| 相談方法 | |

|---|---|

| 電話 | 0570-051-951 (受付時間:9:00~17:00 ) 土・日・祝休日・12月29日~1月4日を除く ※上記の番号が使えない場合、03-5739-3861 |

| WEB | 公式WEBサイトの所定ページから必要情報を入力。 後日、電話にて担当者から回答がある。 |

| FAX | 03-5739-3024に送付 |

| 郵送 | 以下の住所に送付 〒108-0074 東京都港区高輪3-19-15 二葉高輪ビル2階 日本貸金業協会 貸金業相談・紛争解決センター |

| 来所 | 事前に03-5739-3861に電話連絡して予約 |

日本クレジットカウンセリング協会に相談する

公益財団法人日本クレジットカウンセリング協会(JCCO)は、クレジットカードや消費者金融のカードローン、キャッシングなどを利用し多重債務に陥った消費者の支援をおこなう公益機関です。

電話相談やカウンセリングは無料で利用できるので、一度連絡してみましょう。

また、希望する場合は家計管理に関するアドバイスや任意整理の手続きの支援を受けることができるので、0570-31-640に電話しましょう。

なお、地域によっては対面での相談も受け付けています。

希望する場合は、一度電話にて連絡し、日時・場所の調整をしましょう。

財務局や地方自治体設置の専門機関に相談する

各地の財務局や、地方自治体(地方自治体と協力している弁護士会、司法書士会、支援団体も含む)でも、多重債務に関する相談を受け付けています。

受付時間や相談方法はそれぞれの財務局、地方自治体によって異なるため、WEBサイトや電話で確認しましょう。

一例として、財務省関東財務局多重債務相談窓口では、以下のように相談を受け付けています。

財務省関東財務局多重債務相談窓口の概要 |

- 多重債務にかかる電話相談を無料でおこなう

- 048-600-1113に電話連絡

- 受付時間は月曜日~金曜日(9:00~12:00、13:00~17:00)

市役所や区役所などの担当窓口で直接聞いてみるのもひとつの方法です。

専門家に相談する

消費者金融をめぐるトラブルは、内容によっては専門的な知識・経験がないと解決できないかもしれません。

十分な知識・経験を持つ専門家の協力を得たい場合は、以下の先に相談してみましょう。

相談を受け付けてくれる専門家の例 |

- 国民生活センター(消費生活センター)

- 日本司法支援センター(法テラス)

- 地域の弁護士会・司法書士会

国民生活センター(消費生活センター)に相談する

独立行政法人国民生活センターや各都道府県、市区町村の消費生活センターでも、多重債務をはじめとした消費者金融をめぐるトラブルの相談を受け付けています。

借入過多による債務整理や、違法金融業者を使ったことによるトラブルまで、さまざまな事例について相談可能です。

なお、相談を希望する場合、まずは最寄りの消費生活相談窓口を案内してもらうために「188」に電話をかけましょう。

日本司法支援センター(法テラス)に相談する

独立行政法人日本司法支援センターとは、法務省が管轄する公益機関です。

通称として「法テラス」という名称が広く使われています。

消費者金融をめぐるトラブルを含めたさまざまな紛争を解決するための情報提供や、経済的に余裕がない人のための無料法律相談、弁護士・司法書士費用の立替などをおこなう機関です。

法テラスを利用する場合、相談者の状況に応じてどのような支援が受けられるかを確認する必要があります。

専用ダイヤル(法テラス・サポートダイヤル、0570-078-374、平日9:00~21:00、土曜日0:00~17:00)に連絡しましょう。

地域の弁護士会・司法書士会に相談する

電話での相談であれば無料で対応してくれる場合が多いので、まずは連絡してみると良いでしょう。

個別に弁護士・司法書士との対面相談を希望する場合は、有料(30分5,500円程度)になります。

ただし、多重債務の相談の場合は「3回までなら無料」など、相談料の優遇が受けられることもあります。

債務整理を検討している場合は対面相談で依頼する弁護士・司法書士を選定するのが重要ですが、すでに依頼したい弁護士・司法書士が決まっている場合は直接連絡しても構いません。

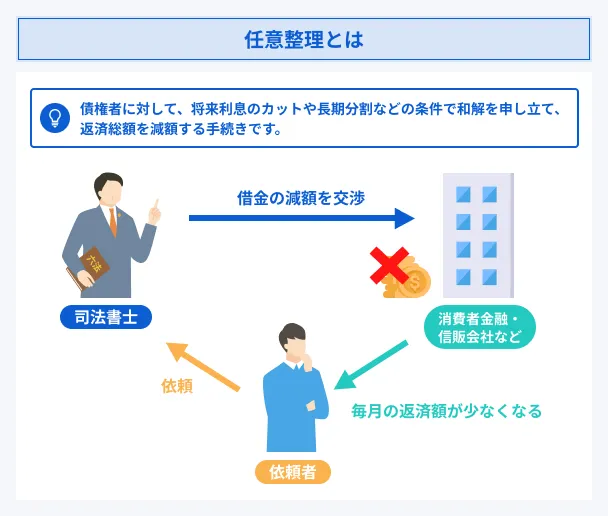

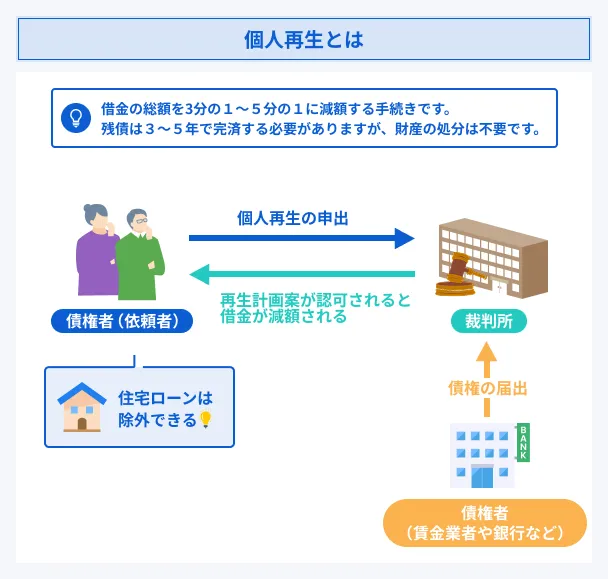

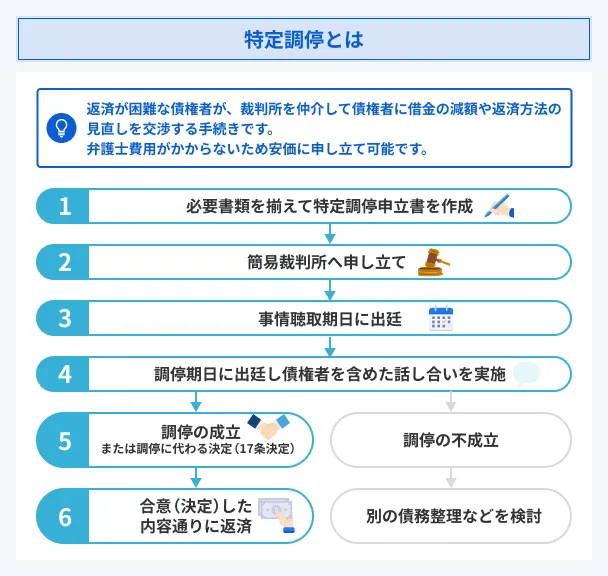

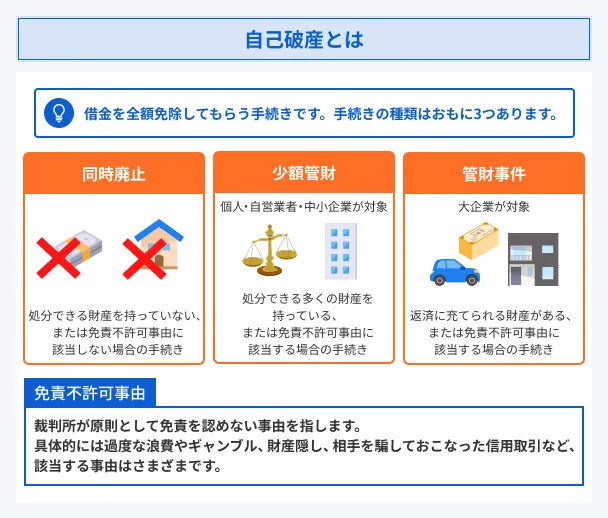

どうしても返済できない場合は債務整理を検討する

どうしても返済できない場合は、債務整理も視野に入れましょう。

債務整理には、任意整理・個人再生・特定調停・自己破産の4種類があります。

どの方法を選んでも、手続きをしてから数年間はローンやクレジットカードの新規契約は困難になります。

また、自分でも交渉や手続きはできるものの、手続きをトラブルなく迅速に進めるためには相応の知識が必要になるため、弁護士や司法書士のサポートを受けるのが現実的です。

専門家への相談を検討される際は、以下の記事の内容も参考にしてみてください。

よくある質問

まとめ

消費者金融で一度でも借りると終わりということは、基本的にはあり得ません。

ただし、違法金融業者から借りたり、収入に見合わない額を借りて返済に行き詰まったりするなどのトラブルは起こり得ます。

トラブルを未然に防ぐためにも、事前の情報収集をおこない、必要最低限の金額を借りて早めに返すことを心がけましょう。

消費者金融や日本貸金業協会などの相談先、弁護士や司法書士などの専門家に早めに相談することでトラブルの深刻化を防げます。

本当にお金を借りる必要がある人は、各社の特徴を理解し、自分に適した借入先を見極めたうえで利用しましょう。

貸金業務取扱主任者・FP|村上敬

大手消費者金融では、電話による在籍確認も申込者の同意を得てから実施します

カードローンなどのローンを金融機関で申込すると、申告した勤務先に本当に在籍しているかを確認する在籍確認が実施されることがあります。

在籍確認は電話連絡で実施されることもありますが、大手消費者金融では申込者のプライバシーに配慮し、原則として電話連絡をおこないません。

審査状況により電話連絡が必要になった際も、申込者の同意を得てから実施しています。