消費者金融でお金を借りるデメリット|メリットや賢く活用するコツも紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 消費者金融は貸金業法に基づいて運営する正規の金融機関

- デメリットは金利が高めである点や借りすぎのリスク

- 申込から最短30分以内で借入できるなどメリットも多い

消費者金融を利用したことがない人のなかには、「消費者金融はデメリットしかない?」「ほかのローンが組めなくなる?」などの不安を感じている人もいるのではないでしょうか。

消費者金融のデメリットは、銀行と比べて金利が高い傾向がある点です。一方で、審査スピードが早く急な出費に対応しやすいなど、メリットも多くあります。

また、消費者金融は法律に基づいて健全な融資をおこなう正規の金融機関であり、安全なサービスです。

本記事では、消費者金融のメリット・デメリット、銀行や闇金との違いを解説します。安心して利用できる理由や計画的に借入するポイントも紹介するので、ぜひご覧ください。

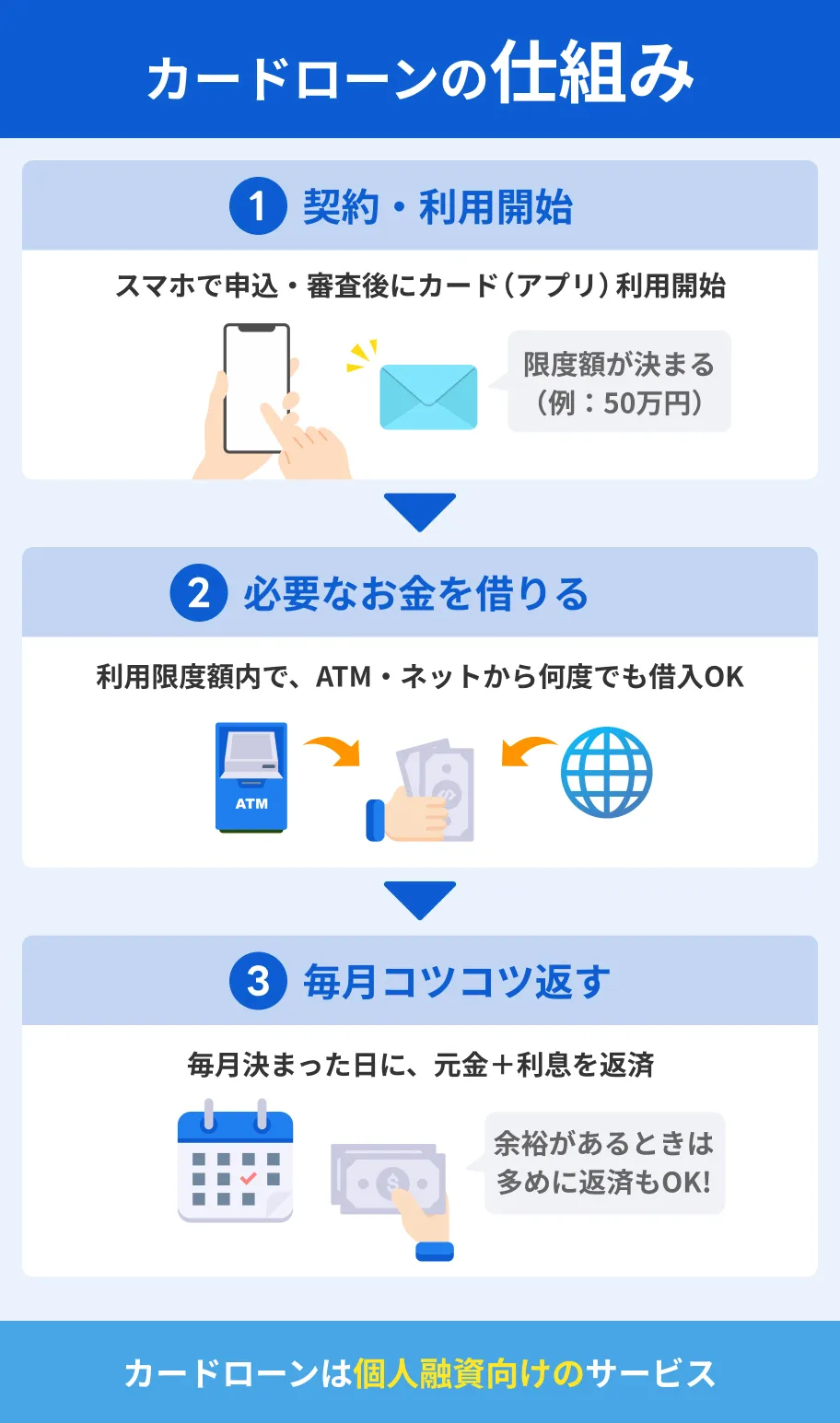

消費者金融とは

消費者金融とは、一般消費者に対して小口融資をおこなう金融機関です。財務局または都道府県の登録を受けた正規の貸金業者であり、「貸金業法」に基づいて運営しています。

貸金業者

貸金業者貸金業法とは、消費者金融などの貸金業者からの借入について定めた法律です。消費者を守るためのさまざまな規制が設けられており、安心して利用できます。

消費者金融が提供する代表的なサービスとして、原則として使い道が自由な「カードローン」が挙げられます。

カードローンは使い道や借入・返済の自由度が高く、インターネット上で手続きが完結するなど、利便性の高さが特徴のサービスです。

消費者金融と銀行の違い

銀行でも消費者金融と同様にカードローンを扱っていますが、両者は適用される法律が異なります。

| 項目 | 消費者金融 | 銀行 |

|---|---|---|

| 適用される法律 | 貸金業法 | 銀行法 |

| 主な業務 | 融資業務 | ・融資業務 ・預金業務 ・為替業務 など |

「貸金業法」が適用される消費者金融に対し、銀行は「銀行法」に基づいて運営しており、貸金業者には該当しません。

また、銀行ではカードローンのほかにも住宅ローンや自動車ローンなどを幅広く取り扱っているほか、預金業務や為替業務もおこなっています。

一方、消費者金融は融資業務に特化しており、預金業務をおこなわない「ノンバンク」に該当します。

ノンバンク信販会社は、消費者金融と同じく「ノンバンク」に分類され、貸金業者として融資をおこないますが、主な業務に違いがあります。

消費者金融の主なサービスは、個人向けの無担保融資(カードローンなど)です。

一方、信販会社では、キャッシングサービスもおこないますが、クレジットカードやショッピングローンなどを主な業務としています。

消費者金融と闇金の違い

消費者金融と闇金は混同されることがありますが、闇金は違法な業者であり、まったくの別物です。

闇金(ヤミ金・ヤミ金融)闇金は、貸金業者としての登録を受けずに、または受けているにもかかわらず、違法な融資をおこないます。利用してしまうと、深刻なトラブルにつながる可能性があるため、絶対に利用してはいけません。

闇金を利用する主なリスク |

- 高額な利息の支払いを求められる

- 悪質な取り立てがおこなわれる

- 個人情報が悪用される

- 仕事や家庭環境に支障が出る

闇金は、「審査なし」「誰でも融資します」といった甘い言葉で勧誘してきます。最近は、SNS上にも個人間融資になりすました闇金が存在するため、十分に注意しましょう。

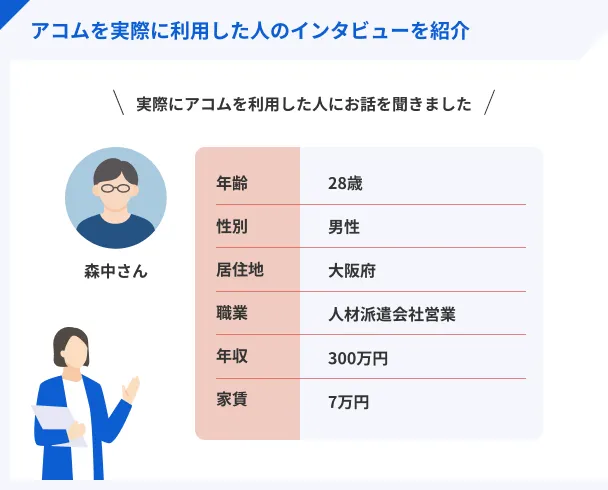

体験談を紹介|アコムのメリットとデメリットについて利用者の森中さんにインタビュー

消費者金融には最短即日で融資を受けられるなどのメリットがある一方、銀行カードローンに比べて金利が高いというデメリットもあります。

実体験として、アコムを利用した森中さん(仮名)にメリットとデメリットを伺ったインタビューを紹介します

〇インタビュー当時の森中さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 借入限度額 | 50万円 |

| 適用金利 | 年18.0% |

| 総借入額 | 50万円 |

| 月の返済額 | 7万円 |

森中さんは以前より興味があった美容整形をおこなったところ、手術費が予想より上回り、生活費をまかなうためにアコムを利用しました。現在は、美容整形の費用の支払いが終わり生活が安定してきたため、返済に集中しています。

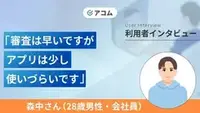

アコムを選んだ一番の決め手は在籍確認の電話がなかったこと

マネット

編集者

森中さん

利用したことに後悔はしていないが金利は高いと思った

詳しいインタビュー内容は以下の記事で紹介しています。

消費者金融でお金を借りる6つのデメリット

消費者金融のカードローンは利便性の高さが特徴ですが、確かにデメリットも存在します。返済が難しくなったり、ほかのローンの審査に影響を与えたりすることを防ぐためにも、借入前に把握しておきましょう。

消費者金融のデメリット |

- 安定した収入がないと利用できない

- 銀行カードローンと比べて上限金利が高め

- 返済が長期化すると総返済額が大きくなりやすい

- 借りすぎてしまうリスクがある

- ほかのローン審査に影響する可能性がある

- 周囲によくないイメージを持たれる可能性がある

安定した収入がないと利用できない

消費者金融からお金を借りるためには、基本的に申込者本人の安定した収入が必要です。そのため、収入のない主婦(夫)や無職の人は利用できません。

安定した収入があるかどうかは、各金融機関が総合的に判断します。

一律の基準があるわけではないため正確には把握できませんが、会社員に限らず、パート・アルバイトや派遣社員、個人事業主なども申込が可能です。

また、安定した収入が求められるのは消費者金融に限ったことではありません。銀行などからお金を借りる際も、基本的には安定した収入が必要です。

銀行カードローンと比べて上限金利が高め

消費者金融のカードローンは、銀行カードローンと比べて上限金利が高い傾向があります。

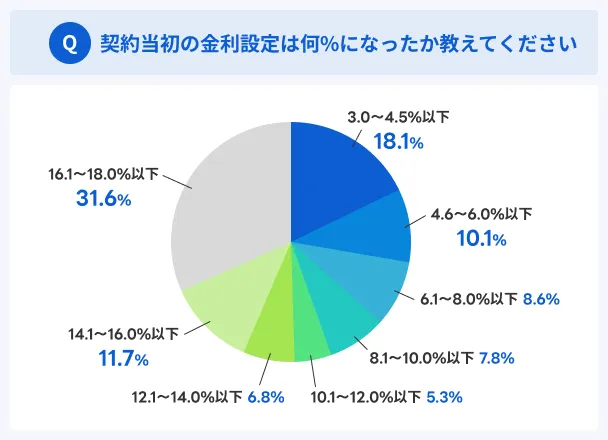

カードローンの金利は、「年3.0~18.0%」というように幅をもたせて設定されています。実際の適用金利は審査で利用者ごとに決定されますが、はじめての借入では上限金利が適用されるケースが少なくありません。

マネットが大手消費者金融の利用者におこなったアンケートによると、契約当初の金利について、全体の約3割が「16.1〜18.0%」と回答しました。

ほかの条件が同じ場合、金利が高いほど支払う利息の額が大きくなるため、借入前にしっかり計画を立てましょう。

返済が長期化すると総返済額が大きくなりやすい

金利が比較的高い消費者金融のカードローンでは、返済が長期化すると総返済額が大きくなりやすい傾向があります。

カードローンで借入したあとは、借りた金額(元金)に利息を加えて返済しなければなりません。利息の額は、金利・借入金額・借入日数によって決まります。

借入が長期にわたる場合は、銀行カードローンを利用したほうが利息の負担を抑えられる可能性があります。

借りすぎてしまうリスクがある

消費者金融に限らず、利用限度額の範囲で繰り返し借入できる点がカードローンの特徴です。

自由度が高い反面、お金を借りている感覚が薄れやすく、当初の予定以上に借りすぎてしまうリスクがある点に留意しましょう。

必要以上に借入すると、利息の負担が重くなったり、返済が難しくなったりする可能性があります。

ほかのローン審査に影響する可能性がある

消費者金融での借入額や返済状況によっては、ほかのローンやクレジットカードの審査に影響する可能性があります。

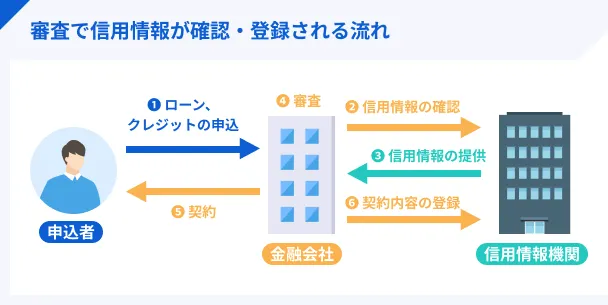

消費者金融を含むローンの利用状況は、「信用情報」として信用情報機関に一定期間登録され、ほかの金融機関に共有される仕組みです。

信用情報

消費者金融での借入額が過大だと、ほかのローンやクレジットカードを申込した際の審査で、返済能力がないと判断される可能性があります。

また、滞納などの異動情報が登録されている場合、ローンやクレジットカードの契約は困難です。

異動・異動情報ただし、利用状況が登録されるのは、消費者金融に限らず、銀行のローンやクレジットカードで借入した際も同様です。

また、借入をしていても、毎月問題なく返済していればローンやクレジットカードの審査に大きな影響は生じないでしょう。

周囲によくないイメージを持たれる可能性がある

はじめに述べたとおり、消費者金融は正規の金融機関であり違法性はありません。しかし、周囲に知られるとネガティブなイメージを持たれることがあります。

一般社団法人全国銀行協会の調査によると、消費者金融の利用意向に関して、「必要があっても絶対に利用しない」と回答した人が83.9%にのぼる結果でした。

| 意向 | 割合 |

|---|---|

| 必要があれば積極的に利用したい | 1.4% |

| 必要になった場合は、借入先のひとつとして考える | 4.2% |

| 借りたくはないが、借入先がほかになければ利用する可能性がある | 10.5% |

| 必要があっても絶対に利用しない | 83.9% |

出典:一般社団法人全国銀行協「銀行カードローンに関する消費者意識調査」

一方、銀行カードローンを「必要があっても絶対に利用しない」と回答した人は53.2%にとどまります。同じカードローンのサービスでありながら、消費者金融に対して抵抗感を持っている人が多いことが分かります。

その理由として、大きく以下の2点が挙げられます。

よくない印象を持たれる主な理由 |

- 闇金と混同している

- 過去のイメージが残っている

第一の理由は、違法な融資をおこなう闇金と混同しているケースです。

もうひとつは、過去のイメージが残っていることが考えられます。貸金業法改正(2006年)前は現在のような規制が十分に整備されておらず、一部の業者が高金利で融資をしたり、厳しい取立てをおこなっていました。

こうした過去のイメージから、「消費者金融で借りるとよくない」と言われることがあります。

消費者金融でお金を借りる7つのメリット

消費者金融を利用したことがない人のなかには、ネガティブなイメージを持っている人も少なくありません。

しかし、利用したことがある人からは、「急な出費の際も便利」「誰にも気づかれずに借入できた」などの声も聞かれます。

実際に、消費者金融でお金を借りると以下のようなメリットが得られます。

消費者金融のメリット |

- 申込から契約までスマートフォンひとつで完結する

- 申込から最短30分以内で借入できる

- 担保・保証人を用意する必要がない

- 原則として使い道に制限がない

- 借入・返済方法が豊富に用意されている

- 無利息期間を活用できる

- 周囲に知られずに利用しやすい

申込から契約までスマートフォンひとつで完結する

多くの消費者金融は、申込から契約までスマホひとつで手続きが完結し、来店や郵送のやりとりなどが不要です。

仕事や家事などの合間や休日、夜間などでも場所を問わずに手続きを進められるため、まとまった時間を取れない人や来店が難しい人でもスムーズに借入できる傾向があります。

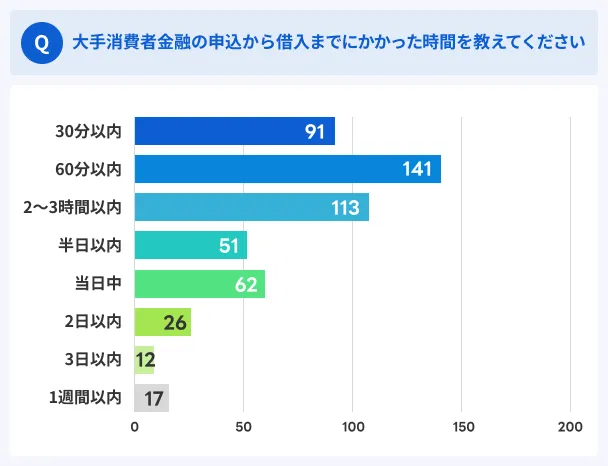

申込から最短30分以内で借入できる

消費者金融カードローンは、銀行カードローンと比べて審査が早いことが特徴です。

大手消費者金融では多くの場合、申込から最短30分以内で借入できる可能性があります。

マネットが大手消費者金融の利用者におこなったアンケートによると、約8割の人が半日以内に借入できたことが分かりました。

申込の混雑具合や審査状況などによって異なるため一概にいえませんが、急ぐ場面でもスムーズにお金を用意できる可能性が高いといえます。

急ぐ人は公式サイトなどで融資までの目安時間を確認し、なるべく融資スピードが早い金融機関を選ぶと良いでしょう。たとえば、大手消費者金融のひとつであるプロミスは、申込から最短3分での融資が可能です。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

担保・保証人を用意する必要がない

カードローンは、原則として担保や保証人を用意する必要がありません。

担保住宅ローンや自動車ローンなどのローンを利用する際には、担保や保証人を用意しなければならない場合があり、書類をそろえたり、手続きに時間がかかったりするケースがあります。

一方、カードローンは、申込者の「信用」をもとに融資を受ける仕組みです。

したがって、保証人を頼める人が身近にいない場合でも利用できます。また、必要書類が少なく、手続きもスムーズに進む傾向があります。

原則として使い道に制限がない

原則として使い道が制限されず、幅広い目的で利用できる点もカードローンのメリットのひとつです。

使い道の例 |

- 生活費の補填

- 急な病気・ケガで病院にかかった際の医療費

- 結婚式やお葬式の費用

- 引っ越し費用や賃貸物件の初期費用

- 旅行・レジャー費用

- 教育関連費用

- 車の修理代や車検費用

利用限度額の範囲で繰り返し借入ができるため、追加でお金が必要になったときもスムーズな対応が可能です。

ただし、事業資金での利用は認められていないカードローンも多いため、事前に確認する必要があります。また、ギャンブルなどを目的とした利用は避けましょう。

借入・返済方法が豊富に用意されている

消費者金融カードローンは、借入・返済方法が豊富な傾向があり、「今すぐ借りたい」「ATM利用手数料を抑えたい」などの状況に応じて、柔軟な借入が可能です。

| 借入方法の例 | ・ATM ・スマホATM※ ・振込 |

|---|---|

| 返済方法の例 | ・ATM ・スマホATM※ ・インターネット返済 |

たとえば、契約後すぐに現金が必要な場合は、スマホATM(カードレスキャッシング)が便利です。

カードレスキャッシング通帳に明細が残らないため、家族に知られないか心配な人も利用できます。ただし、ATM手数料がかかる点には注意しましょう。

また、返済方法が豊富に用意されていれば、こまめに返済しやすく、結果として返済負担を減らすことにもつながります。

金融機関によって借入・返済方法が異なるため、利用しやすいATMが近くにあるか、手数料はかかるかなどを確認しましょう。

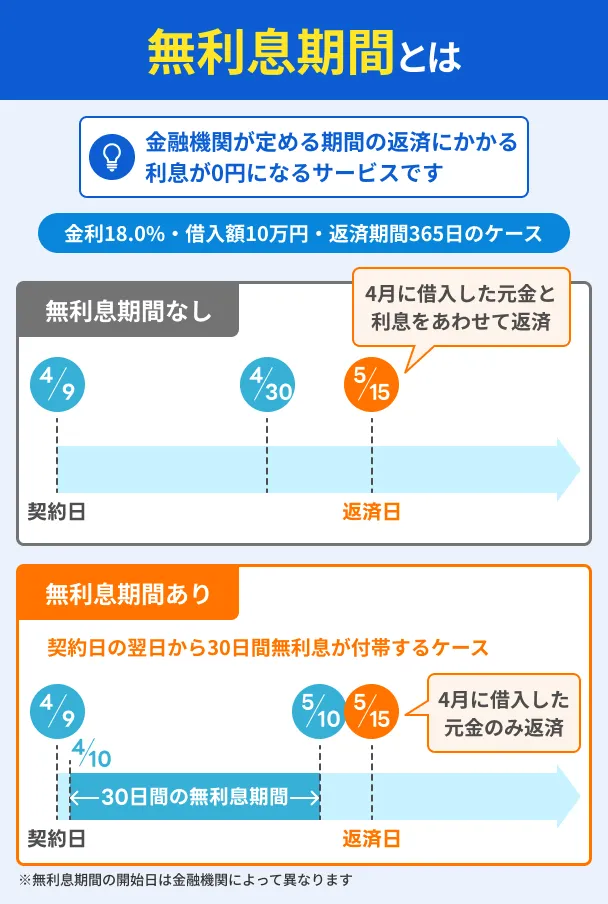

無利息期間を活用できる

消費者金融カードローンは銀行カードローンと比べて上限金利が高めですが、無利息期間が適用される場合があります。

無利息期間借入額が比較的小さく、短期間で返済できる場合、無利息期間を活用すれば、金利が低いカードローンよりも総返済額が少なくなるケースがあります。

たとえば、10万円を金利年15.0%(無利息期間なし)と金利年18.0%(30日間無利息)で借入し、毎月10,000円ずつ返済した場合の利息額は、それぞれ以下のとおりです。

| 金利 | 返済期間 | 利息額 | 総返済額 |

|---|---|---|---|

| 年15.0% (無利息期間なし) |

11カ月 | 7,497円 | 107,497円 |

| 年18.0% (30日間無利息) |

11カ月 | 7,416円 | 107,416円 |

上記は一例であり、実際の利息とは異なる場合がありますが、カードローンを利用する際は表示されている金利だけでなく、無利息期間も含めて検討しましょう。

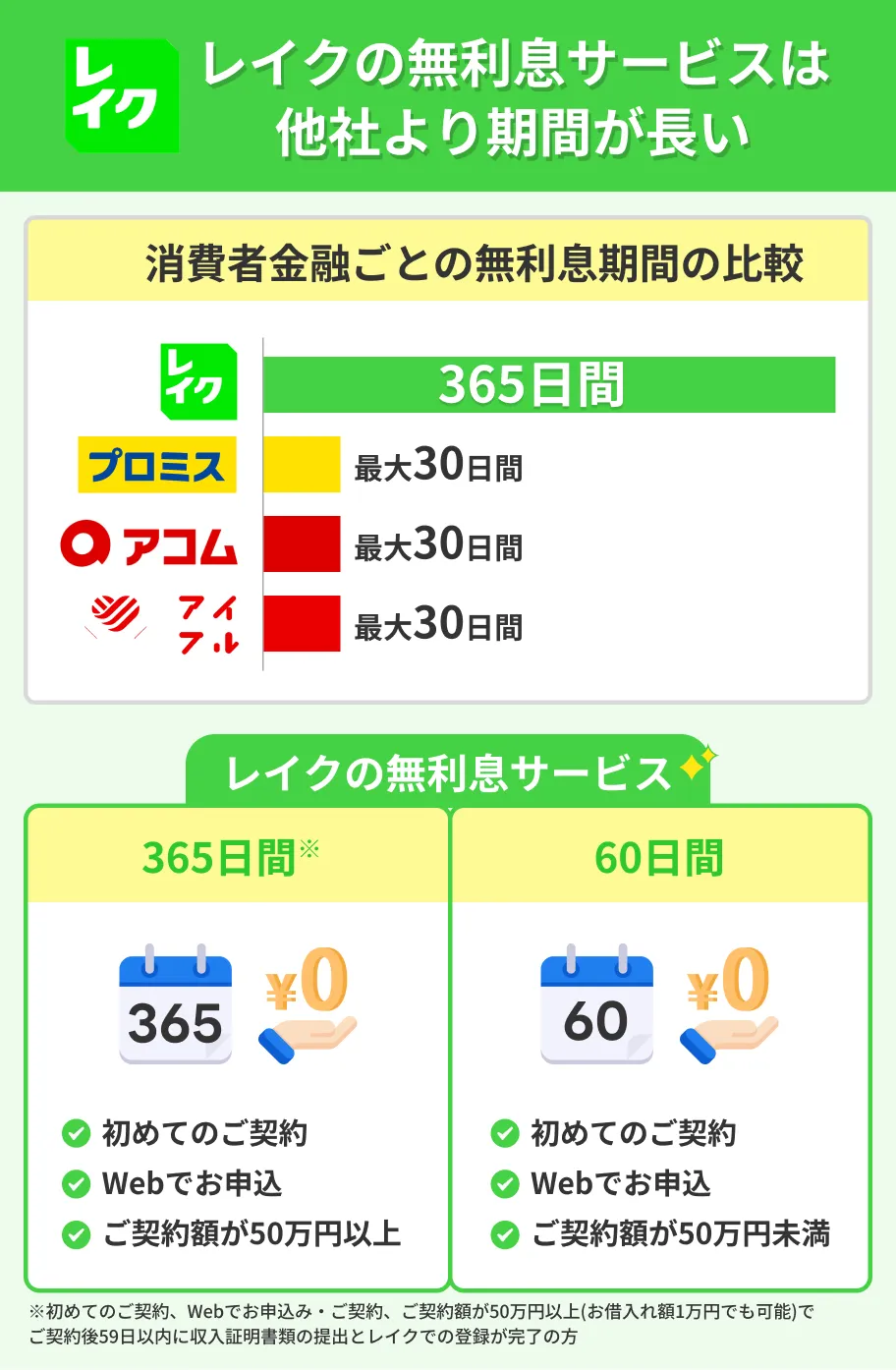

大手消費者金融のなかでも、レイクは無利息期間の長さが特徴で、契約がはじめての人が一定の要件を満たすと「最大365日間無利息」が適用されます。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

周囲に知られずに利用しやすい

消費者金融はプライバシーに配慮したサービスが充実しており、周囲に知られたくない人も利用できます。

内緒で利用しやすいサービス例 |

- 申込から契約までWEB完結できる

- カードレスでの借入に対応している

- 郵送物なしで利用できる

- 原則として勤務先への電話連絡がない

家族や友人に知られたくない人は、WEB完結で申込し、カードレス契約やスマホATM取引を活用しましょう。

また、原則として電話による在籍確認をおこなわない消費者金融を選べば、勤務先への連絡を避けられます。大手消費者金融では、原則として勤務先への電話連絡なしで審査を進められます。

在籍確認

消費者金融が安心して利用できる理由

消費者金融は、「一度でも借りるとよくない」などと言われることがあります。

しかし、「高い利息を支払わされるのでは」「取立てが怖いのでは」などの誤った認識からこのようなイメージを持っている人もいるのではないでしょうか。

消費者金融は、以下のような理由から安心して利用できる金融機関だと言えます。

安心して利用できる理由 |

- 消費者金融から借りただけでは信用情報に悪影響はない

- 利息制限法で金利の上限が決まっている

- 総量規制で借入上限が決まっている

- 取立て行為にも規制がある

消費者金融から借りただけでは信用情報に悪影響はない

「消費者金融から借りるとローンが組めなくなる」という認識は、基本的に誤解です。

消費者金融の借入自体が信用情報に悪影響を与えるわけではありません。審査に影響が出る可能性があるのは、以下のようなケースです。

審査に影響が出る可能性があるケース |

- 現在返済を滞納している

- 信用情報に異動情報が登録されている

- 収入に対して借入額が過大である

- 借入件数が多すぎる

したがって、消費者金融から借入していても、毎月問題なく返済していればほかのローンやクレジットカードの審査に大きな影響はありません。

借入額や返済状況によっては影響が生じる可能性がありますが、それは銀行でも同様です。

利息制限法で金利の上限が決まっている

「法外な利息を支払わされるのでは」と不安な人もいるかもしれませんが、融資の際の金利は「利息制限法」によって上限が決められています。

利息制限法

利息制限法たとえば、利用限度額が50万円なら年18.0%、100万円なら年15.0%を超える金利は設定されません。

なお、貸金業登録を受けていない違法業者から借りると、年20.0%を超える法外な金利を提示される可能性があります。お金に困っていても、絶対に利用してはいけません。

総量規制で借入上限が決まっている

貸金業法では、「返済能力の調査」と「返済能力を超える貸付の禁止」を定めています。

返済能力の調査そのため、消費者金融は厳正な審査を実施し、返済能力を超える融資はおこないません。

また、利用者が返済しきれない債務を抱えることを防ぐための仕組みとして、「総量規制」が定められています。

総量規制

総量規制不自由に感じるかもしれませんが、利用者が返済できる範囲で借りるための仕組みであり、安心して利用できる理由のひとつです。

なお、総量規制は貸金業法上の規制であり、銀行カードローンには適用されません。ただし、銀行でも過剰な融資を防ぐために、収入に対する融資上限枠を独自に設定しています。

取立て行為にも規制がある

消費者金融に対して、「取立てが怖い」というイメージを持っている人もいるのではないでしょうか。

貸金業法では不当な取立て行為を禁止しているため、正規の金融機関は以下のような悪質な行為をおこないません。

禁止されている取立ての例 |

- 深夜や早朝の取立て

- 勤務先など、自宅以外の場所への訪問

- 家族への取立て

- 自宅玄関などへの貼り紙

上記のように、消費者金融が貸金業法上のさまざまな規制を守って運営している点を理解していれば、安心して利用できるでしょう。

消費者金融を安心かつ計画的に利用するポイント

消費者金融は安全に利用できるサービスですが、ほかの金融機関と同様にお金を借りる行為であり、借入のあとは返済が必要です。

安易に利用すると、返済が困難になるなどの影響が生じる可能性があります。

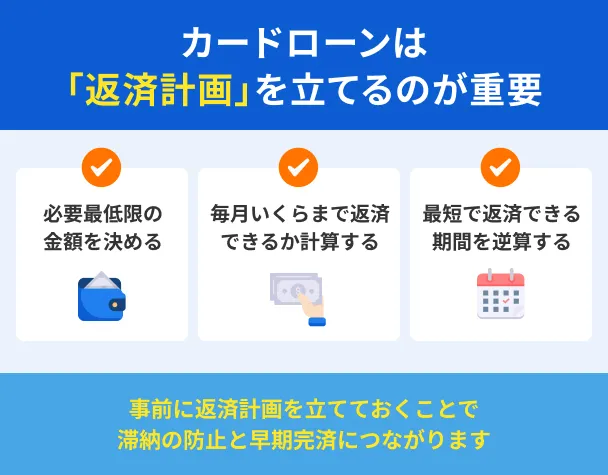

消費者金融を安心かつ計画的に利用するために、以下のポイントを押さえましょう。

安心かつ計画的に利用する方法 |

- 借入前に返済計画を立てる

- 期日を守って返済する

- 家計の状況に応じて追加返済をおこなう

借入前に返済計画を立てる

借入を急いでいる場合でも、返済シミュレーションをおこない、無理のない返済計画を立ててから利用することが重要です。

返済シミュレーションを利用すれば、「毎月の収入から無理なく返済できる金額か」「毎月の返済額を5,000円増やすと利息はどれだけ減るか」などを具体的にシミュレーションできます。

また、いつ完済できるかを把握することで、将来の家計の見通しも立てやすくなります。

返済シミュレーションは各消費者金融の公式サイトで利用できるほか、マネットでも以下のツールを提供しています。

借入後の生活に無理が生じないよう、借入前に返済シミュレーションで計画を立てましょう。

期日を守って返済する

消費者金融カードローンでお金を借りたあとは、毎月の返済日に決められた金額を返済しなければなりません。

返済が遅れると、本来支払うべき利息よりも多くの遅延損害金を支払ったり、ほかのローン審査に影響したりする可能性があります。借入状況や返済日・返済額などを管理し、毎月確実に返済しましょう。

返済に遅れないための対策 |

- 返済用口座に余裕をもって入金しておく

- スマホのリマインダー機能を活用して返済日を管理する

- 会員ページやアプリをこまめに確認する

- 返済日を給料日後に設定する

消費者金融のなかには、返済日を自由に指定できたり、複数日から選択できたりするケースがあります。

返済日を選べる場合は、給料日の数日後に設定すると、返済資金が不足するリスクを防ぎやすくなります。

家計の状況に応じて追加返済をおこなう

消費者金融カードローンは銀行と比べて金利が高めの傾向があり、返済が長期化すると利息額が大きくなる可能性があります。

臨時収入が入ったときや支出が抑えられた月など、状況に応じて追加返済も活用しましょう。

追加返済(随時返済・繰り上げ返済)追加返済で返済した金額は、一般的にすべて元金に充てられるため、返済期間を短縮でき、利息の負担軽減につながります。

ただし、追加返済をおこなった際も毎月の決められた返済(約定返済)は別途必要です。返済資金が足りなくならないように、無理のない範囲で返済しましょう。

消費者金融の返済が難しい場合の対処法

きちんと返済計画を立てて借入しても、転職や病気・ケガなどによる収入減少や突発的な出費などによって、計画どおりの返済が難しくなることがあります。

この章では、返済が負担となっている場合の対処法を解説します。

返済が難しい場合の対処法 |

- 借り換えやおまとめローンを検討する

- 早い段階で借入先に相談する

- 債務整理を検討する

問題が大きくならないためには、早めに行動することが重要です。

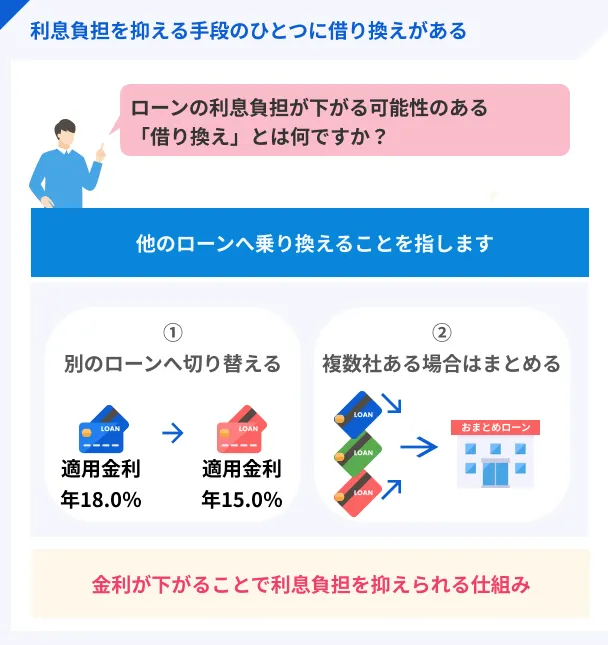

借り換えやおまとめローンを検討する

毎月遅れずに返済しているけれど、返済の負担が重いと感じている場合は、借り換えやおまとめローンの利用を検討しましょう。

| 借り換え | 新たにカードローンを契約して借りたお金で、元のカードローンを返済すること |

|---|---|

| おまとめローン | 複数の借入を一本化するためのローン |

借り換えやおまとめローンの利用によって、現在よりも適用金利が低くなれば、毎月の利息負担が軽減される可能性があります。

さらに、借り換え・おまとめ前と同じ金額を返済し続ければ、その分元金に充てられる割合が多くなり、返済期間の短縮も期待できます。

一方で、借り換え・おまとめによって毎月の返済額が下がると、毎月の返済負担は軽くなりますが、返済期間が長期化し、結果的に総返済額が大きくなるケースもあります。

借り換えやおまとめローンは、利息や総返済額などがどう変わるかをよくシミュレーションして検討しましょう。

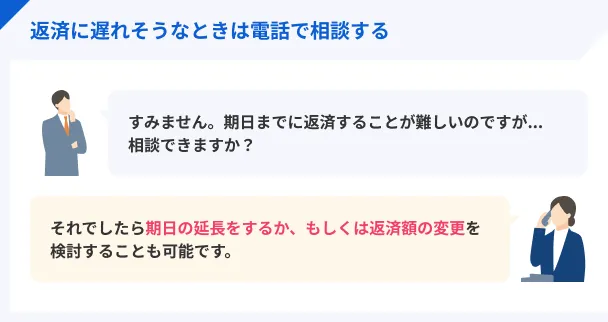

早い段階で借入先に相談する

毎月の返済に支障が生じそうだと感じたら、その時点で借入先の消費者金融に相談しましょう。

事情や消費者金融によって異なりますが、毎月の返済額や一時的な返済猶予などの相談に応じてもらえる可能性があります。

また、消費者金融によっては、返済が間に合わないと分かっている場合に、あらかじめ返済予定日の登録が可能です。

返済予定日を登録していれば、金融機関から確認の連絡が入るのを避けられます。ただし、契約で決められた返済日が過ぎると、遅延損害金が発生する点には注意しましょう。

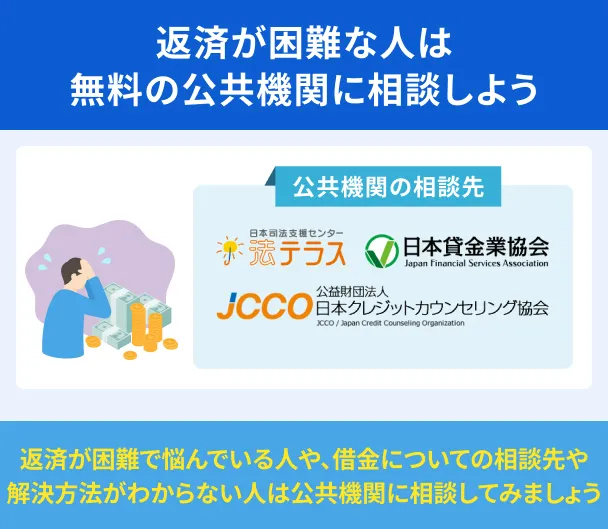

債務整理を検討する

金融機関に相談しても解決が難しい場合は、公的機関などの窓口や専門家に相談して債務整理などを検討しましょう。

債務整理の手続きにはいくつか種類があり、それぞれメリット・デメリットがあります。現状に合った方法を選ぶためにも、まずは相談することが大切です。

借金問題を相談できる主な窓口は、以下のとおりです。

主な相談窓口 |

- 法テラス(日本司法支援センター)

- 日本貸金業協会(貸金業相談・紛争解決センター)

- 日本クレジットカウンセリング協会

- 財務局の多重債務相談窓口

消費者金融以外でお金を借りる方法

お金を借りる方法は、消費者金融だけではありません。状況に応じて、その他の方法も検討しましょう。

| 借入方法 | 向いているケース |

|---|---|

| 銀行カードローンを利用する | ・長期的な借入を検討している ・なるべく利息を抑えたい |

| クレジットカードのキャッシング枠を利用する | ・キャッシング枠が付いたクレジットカードがある ・今すぐに少額を借入したい |

| 家族や友人に借りる | ・身近に相談できる家族・友人がいる ・後回しにせず、約束どおり返済できる |

「借りる」以外の、「売る」「稼ぐ」などの手段について知りたい人は、こちらの「今すぐお金が必要なときの対処法」を参考にしてみてください。

銀行カードローンを利用する

都市銀行や地方銀行、ネット銀行など、多くの銀行がカードローンを扱っています。

銀行カードローンの主な特徴 |

- 消費者金融と比べて金利が低め

- キャッシュカードで借入できる場合がある

- 取引状況に応じて金利優遇を受けられる場合がある

銀行が扱うカードローンは、消費者金融と比べて金利が低めな点がメリットです。特に、借入が長期にわたる場合は、利息負担を抑えやすい傾向があります。

また、銀行によってはキャッシュカードで借入できる場合があります。普段から取引のある銀行でカードローンを利用する場合は、スムーズに借入しやすいでしょう。

さらに、住宅ローンの契約者などに対して金利の優遇をおこなっているケースもあります。

一方で、消費者金融と比べると借入までの時間が長めです。特に、土日祝日を挟むと審査が長くなりやすいため、今すぐお金が必要な場面では対応できない可能性があります。

クレジットカードのキャッシング枠を利用する

クレジットカードに「キャッシング枠」を設定していれば、その利用限度額の範囲で借入が可能です。

すでに枠があれば改めて審査を受ける必要がないため、急な出費にもすぐに対応できます。

ただし、多くのクレジットカードでは、キャッシング枠の利用限度額がショッピング枠に含まれているため、必要な金額を借入できるとは限りません。

また、キャッシング枠で借入すると、ショッピング枠で使える金額が減る可能性がある点も含めて検討しましょう。

なお、お持ちのクレジットカードにキャッシング枠が付いていない場合は、申込・審査が必要です。

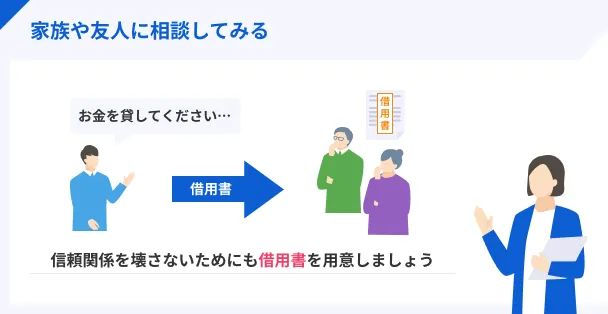

家族や友人に借りる

家族や友人に相談して一時的にお金を借りる方法も検討できます。審査が必要ないため、相手の状況によってはすぐに借入でき、金融機関よりも有利な条件で借りられる可能性があります。

ただし、どれだけ信頼し合っている相手でも、お金の貸し借りはトラブルに発展するリスクがあります。金額が少額であっても、安易な相談は避けるべきです。

また、借用書を作成するなどの対策もしましょう。借用書はお金の貸し借りを証明するために作成する書類のことで、借りた金額や返済日、返済方法、利息の有無、署名などを記載します。

よくある質問

まとめ

消費者金融のデメリットとして、銀行と比べて上限金利が高い点や、周囲に知られるとよくないイメージを持たれる可能性がある点などが挙げられます。

一方で、申込から最短30分以内に借入できる、借入・返済方法が豊富に用意されているなど、メリットも多く存在します。

誤った認識などにより「消費者金融から一度でもお金を借りるとよくない」と言われることもありますが、正規の消費者金融に違法性や危険性はありません。

ほかの金融機関と同様に、借りたあとは利息を加えて返済していく必要があるため、仕組みを正しく理解し、計画的に借入・返済しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可