AZ株式会社の審査は甘い?審査に落ちる要因や利用者の口コミも紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- AZ株式会社の審査は甘くはなく、返済能力が重視される

- 他社からの多額の借入や信用情報に問題がある場合は、審査に落ちやすい

- AZ株式会社の審査に落ちても、他カードローンで契約できる可能性もある

AZ株式会社は京都に店舗を構える中小消費者金融で、WEB完結申込と最短30分融資に対応しています。

マネットが集めたAZ株式会社の口コミによると、過去に滞納を経験した人でも審査に通過できていました。

なお、AZ株式会社の即日融資は、平日17:30までに契約が完了した場合のみ有効です。

もし土日祝日に申込したい場合は、休日も審査に対応している大手消費者金融を検討してみましょう。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短30分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年7.0~18.0% | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 限度額 | 1万円~200万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 |

| 無利息期間 | なし | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

AZ株式会社の概要と特徴

AZ株式会社は、京都府に本社を構える中小消費者金融です。

窓口は本社である京都府の1店舗のみですが、全国からの申込に対応しているため、遠方に住んでいる人でも利用しやすくなっています。

AZ株式会社には、以下のように5つのローンサービスがあります。

| 商品名 | 利用に適している人 | 利用金額 | 実質年率 | 担保・保証人 |

|---|---|---|---|---|

| フリーローン | 使い道が自由な資金を調達したい人 | 1〜200万円 | 7.0〜18.0% ※100万円以上の場合は7.0〜15.0% |

原則不要 ※審査の内容によっては必要 |

| おまとめローン | 複数の借入を一本化して返済の負担を軽くしたい人 | 30〜200万円 | 7.0〜18.0% ※100万円以上の場合は7.0〜15.0% |

不要 |

| 不動産担保ローン | 低金利でまとまった借入をしたい人 | 100万〜1億円 | 5.0〜14.0% | 担保:土地・建物 連帯保証人:不要 |

| 事業サポートローン | 個人事業主や法人経営者で、事業のための資金を借入したい人 | 10〜1000万円 | 7.0〜18.0% ※100万円以上の場合は7.0〜15.0% |

原則不要 ※利用金額によっては必要 |

| 学生ローン | 学費や生活費を借入したい学生 | 1〜50万円 | 15.0〜17.0% | 原則不要 |

消費者金融をはじめて利用する人や使途を制限されていない借入を希望する人は、「フリーローン」が適しています。

AZ株式会社は全国区の消費者金融ではありませんが、金融庁の「貸金業者一覧」に登録されている正規の貸金業者です。

違法な金利や取り立てをおこなう「ヤミ金」とは異なるため、消費者は法律に基づいた適正な条件で借入できます。

AZ株式会社の審査は甘くない

AZ株式会社のローン審査では、具体的な審査基準は公表されていません。

ただし、AZ株式会社をはじめ、貸金業者は貸金業法などの法律に基づいて審査します。

申込者の返済能力を慎重に判断する必要があるため、AZ株式会社の審査が甘いということはありません。

貸金業法により「返済能力の調査」と「総量規制の遵守」が定められている

貸金業法は、消費者を過度な借入から守るために以下のようなルールを定めています。

貸金業法で定められていること |

- 返済能力の調査

- 総量規制の遵守

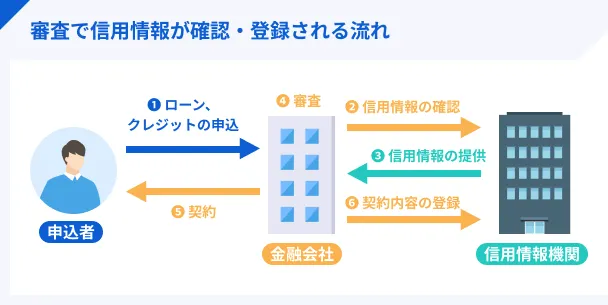

貸金業者は、貸付する前に申込者の返済能力を調査することが義務づけられています。

申込者から提出された収入の証明書類や在籍確認、指定信用情報機関への照会などによって、借入した金額を返済する能力があるかどうかを慎重に判断します。

調査の結果、「返済能力を超える借入額」である場合、貸金業者は申込者に対して貸付してはなりません。

返済能力の調査

返済能力の調査返済能力の有無を判断する基準のひとつとして、「総量規制」があります。

総量規制とは、「年収の3分の1を超える貸付」を原則として禁止する定めです。

総量規制の対象となるのは「貸金業者による貸付」であり、消費者金融やクレジットカードのキャッシング枠が含まれます。

AZ株式会社のフリーローンを使った人の口コミ

当サイトでは、AZ株式会社の審査に通過した人の口コミを多く集めています。

審査に通過した人の年齢や職業、年収などのデータも掲載しているので、自身の状況でも通過できる可能性があるか確認してみてください。

ユーザー評価

過去に滞納した経験があり、信用情報に問題があったので大手消費者金融には申込ができませんでした。インターネットで情報を探していたとき「信用情報に問題があっても申込が可能」という内容を目にしたため、決めました。

| 利用したカードローン | AZ株式会社 フリーローン | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

オペレーターの対応が物腰柔らかく、はじめての利用で不安もありましたが安心して手続きを進められました。在籍確認についてもこちらの要望を汲んでくれて、勤務先に不審に思われることなく審査が完了しました。

| 利用したカードローン | AZ株式会社 フリーローン | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

過去に他のローンで滞納した人も審査に通過しており、柔軟に融資をおこなっていることがうかがえます。

AZ株式会社は電話申込や店頭申込にも対応しているため、オペレーターに相談しながら手続きを進めることも可能です。

AZ株式会社の申込方法

AZ株式会社は、さまざまな方法で申込できる利用者の利便性に配慮されたローンサービスを提供しています。

以下のいずれかの申込方法から、自分に適したものを選びましょう。

AZ株式会社の申込方法 |

- WEB

- 店頭窓口

- 電話

- FAX

- 郵送

なかでも、WEBであれば24時間いつでも申込が可能で、来店する必要がありません。

利便性の高さを求めるなら、WEBでの申込が適しています。

申込の手順

WEB申込の手順は、以下の通りです。

WEB申込の手順 |

- 公式サイトの「ネットでご契約まで可能!今すぐお申込み」ボタンをクリックする

- 本人情報・勤務先などを入力する

- AZ株式会社の担当者から申込内容の確認がおこなわれる

- 本人確認書類を提出する

- 審査結果が届く・契約手続きを進める

- 借入を開始する

申込のボタンをクリックすると、本人情報などの入力画面が表示されます。

画面にしたがって、氏名・生年月日・住所・勤務先・勤務年数などを正確に入力してください。

本人情報などの入力が完了すると、AZ株式会社の担当者が電話もしくはメールで申込内容の確認をします。

その後、本人確認書類を以下のいずれかの方法で提出しましょう。

本人確認書類の提出方法 |

- 専用サイトにてアップロード

- カメラアプリ

- 郵送

- FAX

審査の結果は、電話もしくはメールで届きます。

「契約手続きのお願い」というメールが届いたら、契約内容を確認のうえ、同意することで契約完了となります。

契約が完了すると、即日での借入が可能です。

ただし、申込の時間によっては翌日から利用開始となる場合があります。

AZ株式会社の返済方法

返済するときは、以下のように3つの方法から選択できます。

| 返済方法 | 内容 |

|---|---|

| インターネット |

パソコン・スマートフォン・携帯電話から インターネットバンキングで返済する |

| 銀行振込 | AZ株式会社の指定口座へ振込する |

| 店舗窓口 | 京都府の本社窓口で返済する |

インターネットバンキング経由で返済する場合、基本的に24時間いつでも手続きできるため便利です。

自分のライフスタイルに適した返済方法を選びましょう。

AZ株式会社の審査に落ちる原因

AZ株式会社の審査に落ちた場合、以下のいずれかが原因であると考えられます。

審査に落ちる理由を認識しておくことで、今後、他社のカードローンを検討する場合やAZ株式会社へ再申込する場合において、審査に通過する可能性を高められます。

原因1|貸付条件を満たしていない

AZ株式会社にはさまざまなローンサービスがあり、商品によって貸付の条件は異なります。

たとえば、フリーローンの貸付条件は明記されていませんが、審査の内容によっては連帯保証人・不動産担保が必要となるケースがあります。

その他ローンの貸付条件は、それぞれ以下のとおりです。

| 商品名 | 主な貸付条件 |

|---|---|

| おまとめローン |

・20歳以上である ・安定した収入と返済能力がある |

| 不動産担保ローン | 登記簿謄本・印鑑証明が必要である |

| 事業サポートローン |

・「業歴1年以上の個人事業主」または「AZ株式会社の基準を満たす法人」である ・運転免許証や確定申告の控えが必要である |

| 学生ローン |

・大学生、大学院生、短大生、専門学生、予備校生などで安定した収入がある ・学生証などの身分証明書が必要である |

上記のように申込者の年齢、担保や保証人の要否など、商品ごとに定められた基準を満たす必要があります。

貸付条件を満たしていないと審査に通るのは難しいため、事前に条件をしっかり確認してください。

原因2|多額の借入をおこなっている

貸金業法では「総量規制」が定められているため、すでに他社からの多額の借入があると、新たに借入するのが難しい可能性があります。

たとえば、年収300万円の場合、貸金業者から借りられるのは最大100万円までです。

他社から借入していたりクレジットカードのキャッシング枠を利用したりしている場合は、ローンに申込する前に、現在の借入金額を把握しましょう。

なお、すでに複数の貸金業者から借りていて新たな借入が難しい人は、総量規制の対象外である「おまとめローン」を検討しましょう。

おまとめローンとは、複数の借入をひとつにまとめることで、毎月の返済額や金利の負担を軽減するためのローンです。

すでに多額の借入をしている場合、おまとめローンなどを利用してまずは滞りなく返済を進めることが重要です。

ただし、おまとめローンは、返済期間などの条件によっては返済総額が増える可能性があるため、事前に検討したうえで利用しましょう。

原因3|信用情報に問題がある

AZ株式会社に限らず、消費者金融やクレジットカード会社などの貸金業者は、申込者の信用情報を必ず確認します。

信用情報

たとえば、他社での借入において、滞納を繰り返していると「異動情報」として登録されます。

異動情報が登録されていると、「返済能力がない」と判断され、ローン審査に通るのは難しくなります。

信用情報は、指定信用情報機関で保有・管理されており、一定期間を過ぎると登録された情報は抹消されます。

ローンの申込前に自分の信用情報を把握したい場合、開示制度を利用しましょう。

原因4|必要書類に不備がある

書類に不備がある場合や申告内容が事実と異なっている場合、審査に通らないケースがあります。

また、ローンの申込時に、年収や借入状況について虚偽の申告をしてはなりません。

事実と異なる内容を申告しても、指定信用情報機関への照会や在籍確認などによって、事実が発覚します。

申告内容を偽ることで、信頼性を損なって審査が不利になる可能性があります。

申込する際、申告内容が正しいかどうかをしっかり確認し、書類の不足や誤記がないように気をつけましょう。

なお、審査で必要となるのは、本人確認書類や収入証明書です。

ローンの種類などによって求められる書類は異なりますが、主な必要書類は以下の通りです。

| 必要書類 | 書類の例 |

|---|---|

| 本人確認書類 |

運転免許証 パスポート 住基カード マイナンバーカード |

| 収入証明書 |

源泉徴収票 確定申告書(控え) 所得証明 給料明細直近2カ月分 給与振込通帳 |

上記の書類はあくまで目安であり、必ずしも提出が必要となるわけではありません。

原因5|短期間で複数の借入申込をしている

クレジットカードやローンに新規申込した情報は、指定信用情報機関にて6カ月間は登録されます。

短期間で複数の貸金業者に申込していると、「お金に困っている人」や「計画性がない人」と見なされ、「返済能力がない」と判断される可能性があります。

ローン審査に申込する前後のタイミングでは、複数の申込は控え、計画的に利用することが大切です。

AZ株式会社の審査に落ちた場合の対処法

AZ株式会社の審査に落ちた場合でも、ほかの方法を検討することで資金を調達できる可能性があります。

たとえば、AZ株式会社以外の消費者金融のローンに申込するのも代替手段のひとつです。

信用情報の状態や借入状況などによっては、他社のカードローンを検討しても良いでしょう。

また、「消費者金融から借入する」以外の選択肢も解説するため、ぜひ参考にしてください。

対処法1|信用情報に問題がなければ大手が選択肢になり得る

ほかの貸金業者での借入金額・件数が少なく、今までのローン利用歴にも大きな問題がなければ、大手消費者金融のカードローンも候補となり得ます。

大手消費者金融には、以下のようなメリットがあります。

大手消費者金融の主なメリット |

- 信頼性の高さ

- スピーディーな審査

- 使い勝手の良さ

審査が早く、最短数分~30分程度での借入も可能なため、急ぐ人にも適しています。

また、専用アプリで借入残高を確認できたり、提携ATMが多いため全国どこでも借入・返済が可能であったり、使い勝手の良さも魅力のひとつです。

アコム|公式アプリでスムーズに借入・返済できる

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは、最短20分で即日融資に対応している大手消費者金融のひとつです。

アコムの魅力は「利便性の高さ」であり、公式スマホアプリ「myac」を利用すれば借入・返済もスムーズに手続きできます。

myacの主な機能 |

- 必要書類の提出

- マイナンバーカードによる所得情報の提出

- 利用可能額・返済日の確認

- 返済期日のプッシュ通知

- カードレスでの借入・返済

来店や郵送の手間がなく、スマホひとつでさまざまな手続きが可能です。

アプリで返済期日なども管理できるため、支払い漏れを防ぐ効果も期待できます。

プロミス|最短3分でのスピーディーな審査が可能

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、最短3分での即日融資が可能であり、大手消費者金融のなかでもスピーディーな審査が特徴です。

審査がスムーズに進む理由として、申込から契約までWEB完結で手続きできる点や、原則として書面で在籍確認が完了する点が挙げられます。

出典: プロミス|よくあるご質問原則、お勤め先にお電話はいたしません。

審査の状況によりお勤め先にお電話する必要が生じた場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

プロミスでは、実際に98%のお客さまには電話確認をしておりません。

なお、WEB完結で電話による在籍確認がないことによって、迅速に審査が進むだけでなく、周囲に借入の事実を知られにくい点もメリットといえます。

プロミスは、スピーディーな審査とプライバシーの保護の両方を重視する人に適したサービスです。

レイク|はじめての利用なら無利息期間が適用される

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

レイクでは、「はじめての利用」かつ「WEB申込」で手続きした場合、365日または60日の無利息期間の適用を受けられます。

契約日の翌日から、「365日」または「60日」目までは、借入金額に対する利息が発生しません。

大手消費者金融では「30日間」の無利息期間を提供しているケースが多く、レイクは他社にはない長期の無利息期間があることが魅力です。

「無利息期間内に返済する予定」や「まとまった金額を借入する」といった場合、無利息期間を活用すれば、利息分の負担を軽減できます。

できるだけ返済総額を抑えたい人にとって、レイクの無利息期間は大きなメリットといえるでしょう。

対処法2|中小消費者金融のカードローンを検討する

AZ株式会社の審査に通らなかった場合、同程度の規模の中小消費者金融も検討しましょう。

消費者金融によって審査基準が異なるため、AZ株式会社の審査に通らなかった人でも利用できる可能性があります。

AZ株式会社の代わりとなる借入先の例として、以下の3社があります。

フタバ|初回なら30日間無利息!女性向けローンサービスもあり

フタバ

| 実質年率 | 14.959%〜17.95% |

|---|---|

| 限度額 | 最大50万円 |

| 融資時間 | 16時までの審査完了で即日融資 |

おすすめポイント

※銀行、信販などのローン・キャッシングは除きます。

フタバの特徴として、「初回の利用であれば無利息期間がある」点と「レディースキャッシングがある」点が挙げられます。

フタバをはじめて利用する場合、契約日の翌日から30日間であれば利息がかかりません。

そのため、短期間で返済する予定の人や返済総額を抑えたい人に適しています。

また、フタバは「親切丁寧な接客」を強みとしており、女性も利用しやすいカードローンです。

一定の収入があれば、パートやアルバイトの人でも審査可能であるため、相談しやすいでしょう。

フタバの貸付条件は、以下の通りです。

| 項目 | 貸付条件 |

|---|---|

| 融資額 | 1〜50万円 |

| 実質年率 |

1〜10万円:14.959〜19.945% 10〜50万円:14.959〜17.950% |

返済は元利均等6年以内(2〜27回)であり、比較的柔軟な返済プランを立てられます。

なお、フタバでは「消費者金融の他社での借入が4社以内」の人が融資の対象です。

フクホー|最短即日で借入可能!返済額を自由に選べる

フクホー

| 実質年率 | 7.3%〜20.0% |

|---|---|

| 限度額 | 最大200万円 |

| 融資時間 | 最短即日融資 |

おすすめポイント

フクホーは、24時間いつでも申込できるうえ、最短即日での借入も可能です。

スピーディーに手続きを進めたい人と相性が良いと言えます。

フクホーの貸付条件は以下の通りです。

| 項目 | 貸付条件 |

|---|---|

| 融資額 | 5〜200万円 |

| 実質年率 |

5〜10万円未満:7.30〜20.00% 10〜100万円未満:7.30〜18.00% 100〜200万円:7.30〜15.00% |

返済方法は、「元利均等返済方式」または「元金自由返済方式」の2種類があります。

元利均等返済方式は、毎月一定の金額を返済します。

一方、「元金自由返済方式」とは、毎月の支払日に利息を支払い、元金については自由に返済額を決められる方式です。

柔軟に無理のない返済計画を立てられるため、少しずつ自分のペースで返済したい人も利用しやすいサービスです。

セントラル|手続きはWEB完結!来店不要でスムーズに借入可能

セントラル

| 実質年率 | 4.8%〜18.0% |

|---|---|

| 限度額 | 最大300万円 |

| 融資時間 | 平日14時までの申込受付で当日融資可能 |

おすすめポイント

※申し込みの時間帯によっては翌日以降の対応になります。

セントラルは、平日14:00までの申込受付で、最短即日での借入が可能です。

24時間365日いつでも、全国のどこからでも、WEBで申込できる利便性の高さが特徴です。

なお、はじめての利用であれば、最大30日間利息が0円になります。

また、セントラルのCカードがあれば、セブン銀行のATMで借入・返済ができます。

スムーズな手続きや使い勝手の良さを求める人に適しています。

セントラルの貸付条件は、以下の通りです。

| 項目 | 貸付条件 |

|---|---|

| 融資額 | 1〜300万円 |

| 実質年率 |

1〜100万円未満:4.80〜18.00% 100〜300万円:4.80〜15.00% |

中小消費者金融のなかでは契約限度額が高く、最大300万円までの融資に対応しています。

まとまった金額の借入を希望しているならば、候補のひとつとして検討してはいかがでしょうか。

対処法3|クレジットカードのキャッシング枠を利用する

所有しているクレジットカードのキャッシング枠があれば、ATMで現金を引き出せます。

ただし、すでに多額の借入がある場合は、総量規制に抵触するため利用できない可能性があります。

なお、クレジットカードのキャッシング枠に新規で申込する場合は、カードローンと同様に審査に通らなければ利用できません。

審査に時間を要するケースもあるため、資金の調達を急いでいるときは気をつけましょう。

また、クレジットカードで現金を引き出せる利便性の高さは魅力ですが、金利は高い傾向にあるため計画的に利用することが大切です。

対処法4|不要品を売って現金化する

資金調達の手段として「不要品を売って現金化する」という方法もあります。

使っていない物や価値がある物が自宅にないかを見直してみましょう。

不要品を売る方法として、フリマアプリ・リサイクルショップ・質屋があります。

それぞれの特徴は、以下の通りです。

| 売る方法 | メリット | デメリット |

|---|---|---|

| フリマアプリ |

・24時間いつでも出品が可能 ・自分で販売価格を決められる ・ブランドや需要のある商品は高値で売れる可能性がある |

・売れるまで時間がかかるケースがある ・発送や梱包の手間がかかる ・販売手数料が生じる |

| リサイクルショップ |

・持ち込むだけで現金化できる ・発送や梱包の手間がない |

・想定より安く買い取られる可能性がある ・来店する必要がある |

| 質屋 |

・ブランドや宝飾品であれば買い取ってもらえる ・持ち込むだけで現金化できる ・発送や梱包の手間がない |

・ノーブランドなどは買い取ってもらえないケースがある ・想定より安く買い取られる可能性がある ・来店する必要がある |

それぞれにメリット・デメリットがあるため、状況や自分に適した方法を選びましょう。

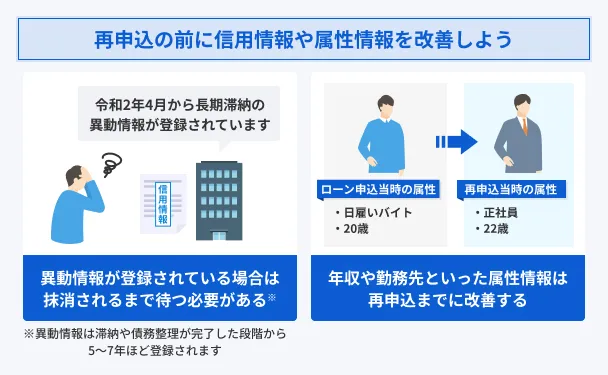

対処法5|一定期間を空けてからAZ株式会社に再申込する

急ぎで資金を用意する必要がない場合は、一定期間を空けてからAZ株式会社へ再申込するのも手段のひとつです。

再申込を検討するタイミングの例 |

- 信用情報から滞納などの履歴が抹消された後

- 転職後、ある程度収入が安定した後

- 他社借入などの残高を整理した後

新規申込時よりも「返済能力」や「借入状況」について状況が改善されていれば、前向きな結果につながりやすくなります。

焦らずに状況を整理してから再度申込することが、審査の通過率を高めるポイントです。

よくある質問

まとめ

AZ株式会社の審査に落ちた場合、原因として「信用情報に問題がある」ことや「すでに多額の借入がある」ことが挙げられます。

ただし、AZ株式会社の審査に落ちても、適切な代替手段を選べば、資金を調達できる可能性はあります。

審査基準は各社で異なるため、AZ株式会社と同程度の中小消費者金融へ借入を申込するのは有効な手段のひとつです。

信用情報などに大きな問題がない場合は、大手の消費者金融も候補となり得ます。

AZ株式会社の審査に限らず、ローン審査に落ちる要因を把握し、日頃から計画的な借入を心がけることが重要です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可