ブラックでもプロミスの審査に通る? 信用情報の調べ方も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 自分がブラックかどうかは信用情報機関で確認ができる

- ブラックと判断される主な要因は債務整理や長期的な滞納

- 異動情報が抹消された後であれば、プロミスの審査を通過できる場合がある

ブラックな人がプロミスの審査を通過するのは厳しいといえます。しかし、「自分はたぶんブラックだ」と思っていても実際はそうではなく、プロミスで借りられた例は多数あります。

以下に該当しなければブラックではない可能性があるため、プロミスも含めたカードローンの利用を検討してみて良いかもしれません。

プロミスでブラックと判断されやすい人の特徴 |

- 3カ月以上の滞納を繰り返している

- 過去5年以内に債務整理をしたことがある

- 直近1カ月以内で3社以上の審査に落ちた

- 他社からの借入額が年収の半分近い

該当しない人や判別がつかない人は、以下の診断を判断材料にしても良いでしょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

ただ、もっとも確実に自身がブラックであるかどうか知るには、信用情報機関に開示請求をするのが妥当です。

記事では、プロミスの審査に関してだけでなく、信用情報の開示請求の方法も詳細に解説します。プロミスの審査に通るか不安で申込をためらっている人は、ぜひ判断材料にしてください。

ブラックだとプロミスの審査を通過しにくい

金融機関の審査に際して「ブラック」や「ブラックリスト」という言葉を使うことがあります。

これらは金融機関や信用情報機関が使う正式な用語ではなく、信用情報に異動情報が登録されており、審査を通らない状態を指す俗語です。

信用情報異動・異動情報

信用情報異動・異動情報プロミスをはじめとする金融機関は、カードローンの審査時に信用情報を重視するため、ブラックだと審査通過が困難になります。

プロミス以外の金融機関も、法律に基づいて審査時に申込者の収入や返済能力をチェックします。そのため、他社へ申込しても審査に通過できない可能性が高いのです。

自分はブラックと認識していても一概に審査に落ちるとは限らない

信用情報がブラックだと審査に通過しにくいことは間違いありませんが、絶対に落ちると断言できるわけではありません。

「自分はブラックなのではないか」と考えていても、実際は信用情報に問題がない場合も多くあります。慎重に確認したうえで申込を検討しましょう。

ブラックでも一生お金を借りられないわけではない

信用情報を管理する機関は複数あり、各機関ごとに情報の登録期間が定められています。

| 情報の種類 | JICC | CIC | KSC |

|---|---|---|---|

|

カードローンなどの 申込に関する情報 |

6カ月間 | 6カ月間 | 6カ月を 超えない期間 |

| 契約に関する情報 | 5年以内 | 5年以内 | 5年を 超えない期間 |

| 返済に関する情報 | 5年以内 | 5年以内 | 5年を 超えない期間 |

| 債務整理や破産申立などの情報 |

5年以内 (債権譲渡に関する情報は1年以内) |

5年以内 |

5年を 超えない期間 (破産手続きの場合は7年) |

出典:株式会社日本信用情報機構「信用情報の内容と登録期間」

出典:株式会社シー・アイ・シー「CICが保有する信用情報」

出典:全国銀行個人信用情報センター「センターの概要」

異動情報が抹消された後であれば、プロミスの審査に通過できる可能性があります。

ただし、具体的な審査基準は金融機関によって異なるので、登録期間が経過すれば必ず借入できるとは限らない点に注意しましょう。

プロミスの審査でブラックと判断される主なケース

自分がブラックだと思っていても、実はそうではないケースもあります。プロミスの審査を受ける際、どのような理由でブラックと判断されるかをチェックしておきましょう。

プロミスの審査に通過するためにも、カードローンやクレジットカードの利用時に注意すべきポイントを押さえておくことが重要です。

SMBCグループでトラブルを起こした

プロミスを提供するSMBCコンシューマーファイナンスは、SMBCグループに属している会社です。そのため、同じグループに属している顧客情報は共有され、審査でも参考にされる可能性があります。

SMBCグループの主な子会社・関連会社 |

- 三井住友銀行

- SMBC日興証券

- 三井住友カード

- 日興グローバルラップ

- SMBC信用保証

たとえば、三井住友銀行のカードローンを長期間滞納したり、三井住友カードの利用規約に違反したりといった経験がある場合、ブラックと判断される可能性が高まります。

SMBCグループでトラブルを起こしてしまった場合は、ほかのグループに属している消費者金融を検討してみましょう。

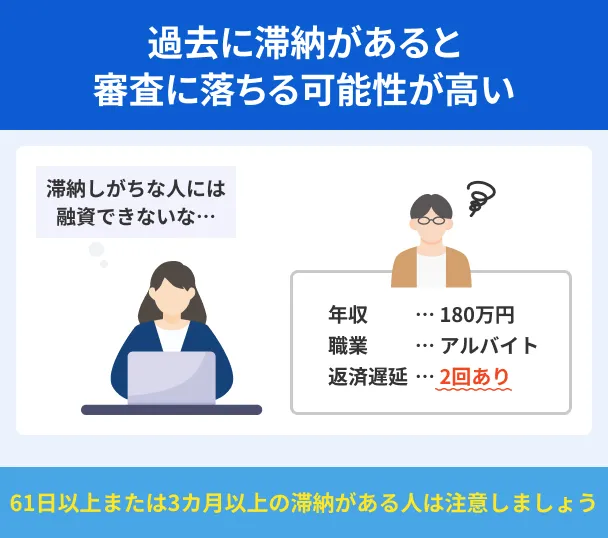

カードローンなどを長期間滞納した

カードローンやクレジットカードを利用する際は、あらかじめ定められた期日までに必ず支払うのが前提です。数カ月以上など長期にわたって滞納した経験がある場合、信用度が大きく下がり、ブラックになる可能性が高いです。

また、期間が数日から数週間など短期間でも、滞納を何度も繰り返すと信用情報がブラックになる可能性があります。

場合によっては借入残高の一括返済を求められるケースもあります。どうしても返済が難しい場合は、金融機関の担当者へ速やかに相談しましょう。

クレジットカードを強制的に解約された

クレジットカードの契約・利用時は、金融機関が定めた規約を守らなければいけません。

長期間滞納したり、虚偽の申告をしたりと利用規約に違反した場合、強制解約になるケースがあります。クレジットカードを強制解約される主な原因は、以下の5つです。

クレジットカードを強制解約される主な原因 |

- 返済を長期間滞納した

- 他社のクレジットカードやローンを滞納した

- クレジットカードを現金化する

- 家族や友人にカードを貸す

- 勤務先や収入などを虚偽申告した

クレジットカードを強制解約されると、信用情報機関に異動情報が登録されます。

クレジットカードが使えなくなると、公共料金や各種サービスの利用に影響が出るなどデメリットも多いので注意しましょう。

同時に複数のカードローンへ申込をした

カードローンやクレジットカードに申込をした情報は、信用情報機関に6カ月間登録されます。

同時に複数社へ申込をしたり、短期間のうちに申込を繰り返していると「お金に困っており、十分な返済能力がない人」と判断される可能性があります。このような状態は一般的に申込ブラックと呼ばれ、審査に通過しにくくなるので注意が必要です。

もしプロミスの審査に通過できなかった場合、すぐに新たな申込をせず、最低でも6カ月経過してから申込を検討しましょう。

審査に落ちた理由を問い合わせることはできませんが、申込をした履歴が消えるまでの間に原因を検討し、対策することで今後の審査に通過しやすくなります。

マネット編集担当/キャッシングガイド

奥山 裕基

いち早くお金を手元に用意したい焦りから、闇雲に複数のカードローンに申込してしまう人もいますが、審査に落ちる一因になってしまいかねません。プロミスが自身に合ったカードローンだといえるなら、審査結果が出るまではほかのカードローンへの申込は控えた方が良いでしょう。

債務整理で借金を減額・免除された

債務整理とは、金融機関や裁判所に申し立てをし、カードローンや教育ローン、奨学金などの借金を減額・免除してもらう手続きを指します。

債務整理をすると、信用情報機関に情報が5~7年登録されます。プロミスだけでなく他社のカードローンでも借入できなくなるため、慎重に検討しましょう。

債務整理の主な方法は、以下の4種類です。

| 債務整理の種類 | 概要 |

|---|---|

| 任意整理 |

債権者と直接交渉して 利息の減額や返済期間の延長をしてもらう |

| 個人再生 | 借金を5分の1~10分の1程度に減額してもらう |

| 自己破産 | 借金の返済を全額免除してもらう |

| 特定調停 | 裁判所の仲介によって将来返済する利息を減額してもらう |

手続きの方法によっては高額の手数料がかかったり、持ち家などの資産が回収されたりするデメリットもあります。

プロミスを利用したい人は自分がブラックかどうか確認しよう

カードローンやクレジットカードの利用状況によって、異動情報が登録されるかどうかは異なります。

ここでは、自分の信用情報を確認する方法を紹介するので、プロミスへの申込を検討している人はぜひ参考にしてみてください。

利用中の金融機関がどの信用情報機関に加盟しているか確認する

金融機関やローンの種類によって、加盟している信用情報機関は異なります。

自分がブラックかどうか知りたい場合は、まず利用中のカードローンやクレジットカードを提供している金融機関が、どの信用情報機関に加盟しているか確認しましょう。

信用情報機関に関する情報は、主に公式サイトのページ下部や、企業情報のページに記載されています。

プロミスをはじめとする消費者金融は、株式会社日本信用情報機構(JICC)と株式会社シー・アイ・シー(CIC)に加盟しているのが一般的です。

一方、全国銀行個人信用情報センター(KSC)には、主に銀行や信用金庫、信用組合などの金融機関が加盟しています。銀行のカードローンや住宅ローンなどを利用している場合は、全国銀行個人信用情報センターに問い合わせてみてください。

情報開示の手続きをおこなう

利用中の金融機関が加盟している信用情報機関がわかったら、実際にカードローンなどの利用状況を確認してみましょう。

信用情報機関へ情報開示を請求する方法は、インターネットと郵送の2種類です。おおまかな手続きの流れはそれぞれ以下の通りです。

インターネットで情報開示をする方法 |

- 本人認証をする

- 氏名・生年月日などの情報を入力する

- 手数料の決済をする

- 開示報告書をダウンロードする

郵送で情報開示をする方法 |

- 信用情報開示申込書を記入する

- 本人確認書類を用意する

- コンビニで開示利用券を購入する

- 必要書類と手数料(開示利用券)を指定の住所に郵送する

情報の開示にかかる時間や手数料は、信用情報機関によって異なります。

また、インターネットで手続きをする場合、開示報告書をダウンロードできる期間があらかじめ決まっているので早めに確認してください。

ブラックでなければプロミスで借入できる可能性がある

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

安定した収入があり、信用情報にも問題がないことを確認できたら、プロミスへの申込を検討しましょう。

プロミスの審査では、申込者の収入や職業などの属性情報に加えて、他社借入の件数や金額、各種ローンの返済状況などが調査されます。

信用情報に問題がなければ必ず審査に通過できるわけではありませんが、クレジットカードやカードローンをしっかり返済する、必要最低限の利用限度額を希望するなどの対策をすれば、融資を受けられる可能性があります。

プロミスは24時間365日いつでも申込でき、最短3分で融資を受けられるので、借入を急いでいる人に適しているカードローンです。

アプリの利用や返済で貯まったVポイントを、普段の買い物や返済に利用できるメリットもあります。はじめてプロミスを契約する人は30日間の無利息サービスを受けられるので、利息の負担を抑えたい人も選択肢に入れてみてください。

プロミスの審査に落ちたら他社カードローンも検討

プロミスの審査に落ちてしまっても、他社カードローンなら審査に通過できる可能性があります。審査基準はカードローンによって異なるためです。

プロミス以外の大手消費者金融も審査スピードが速く、審査状況にもよりますが、最短即日融資を受けられる点がメリットです。

無利息サービスも充実しており、たとえばレイクの場合、所定の条件によって「365日間無利息」または「60日間無利息」が適用されます。

申込から返済までWEB完結できたり、借入や返済の方法を自由に選べたりといった使い勝手の良さも、大手消費者金融の強みだと言えるでしょう。

| 公式サイト | 説明 | 融資時間 | 無利息期間 | 借入コンビニ | 金利 | 借入限度額 | |

|---|---|---|---|---|---|---|---|

|

詳細は こちらへ |

審査結果は申込後最短8分で結果表示。無利息が魅力のカードローン※ | Webで最短8分融資も可能!※ | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

年4.5 ~ 18.0% | 最大 500万円 | |

|

|

詳細は こちらへ |

初めての方でも安心して使えるカードローン | 最短20分※1 | 初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 1万円 ~ 800万円 | |

|

詳細は こちらへ |

最短9分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短9分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 最大 800万円 |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

ブラックの人がプロミスを利用したい際によくある質問

まとめ

ブラックの状態になるとプロミスの審査に通過するのは難しいですが、自分でブラックだと認識していても、実際は信用情報に問題がないケースもあります。

信用情報がブラックリストになる原因は長期間の滞納などさまざまなので、まずは信用情報機関に情報開示を請求し、自分がブラックかどうかを確認しましょう。

ブラックでなければ、プロミスでお金を借りられる可能性があります。スムーズに融資を受けやすい、ポイントサービスが充実しているなどメリットも多いので、しっかりと返済計画を立ててから申込しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

最初に申込したカードローンの審査に落ちてしまい、「自分はブラックなんだ」と思い込んでしまう人もいますが、他社に申込したらすんなり通過してブラックではなかったというケースは多々あります。審査に落ちたからといって必ずしもブラックとは判断できないのです。