ブラックでも作れるクレジットカードは?検討したい商品5選

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- ブラックに限らず、だれでも作れるクレジットカードはない

- 審査に不安がある場合は自分の信用情報を調べることもできる

- 正確な情報申告などの事前対策が審査通過の可能性をあげるカギ

ブラックかどうかに関係なく、誰でも作れるクレジットカードはありません。

しかし、クレジットカードやローンの利用状況によってはブラックではない可能性もあります。

ブラックでなければ審査に通過する可能性は十分にあるため、慎重に確認したうえで申込を検討しましょう。

審査が不安な人は、利用者数が多い以下のクレジットカードも検討してみましょう。

この記事では、信用情報がブラックになる主な原因や、審査に通過しやすくするためのコツを詳しく解説します。

ブラックかどうかを問わず誰でも作れるクレジットカードはない

ブラックとは、信用情報に異動情報が登録されている状態のことを指します。

信用情報異動・異動情報

信用情報異動・異動情報「ブラックリストに載る」といった言い方をすることもありますが、いずれも金融機関が正式に使う言葉ではなく、一般的に使用されている俗語です。

自分をブラックだと認識していて、「ブラックでも必ず通るクレジットカード」を探している人は多いでしょう。

しかし、審査では申込者の収入や信用情報が慎重にチェックされるため、ブラックかどうかに関係なく、誰でも作れるクレジットカードはありません。

そもそも、自分をブラックだと認識していても、勘違いで実はブラックではないというケースもあります。

改めてクレジットカードの審査基準について理解し、自分が審査に通過する見込みがある商品を見つけましょう。

ブラックでも作れるクレジットカードを探す前に確かめたいこと

クレジットカードの申込をためらっている人は、自分がブラックだと勘違いしている可能性があります。

多くの人が誤解しやすいポイントをチェックし、本当にブラックかどうかを確かめましょう。

ブラックではない人でも審査に落ちる可能性がある

クレジットカードの審査では、年収やローンの返済状況、雇用形態などさまざまな項目が調査されます。

そのため、審査に落ちたからといって必ずしもブラックだとは限らない点を理解しておきましょう。

ブラック以外でクレジットカードの審査に落ちる主な原因 |

- 年齢・職業などの申込条件を満たしていない

- 申込内容・提出書類に不備がある

- 在籍確認の手続きができなかった

- 勤続年数が短い

- 過去にクレジットカードやローンを利用した経験がない(スーパーホワイト)

スーパーホワイトとは、クレジットカード・ローンなどの申込や利用・返済に関する状態が信用情報機関に登録されていない状態のことです。

スーパーホワイトの場合、過去に異動情報が登録されたものの現在は抹消されている人と区別しにくいので、審査で不利になる可能性があります。

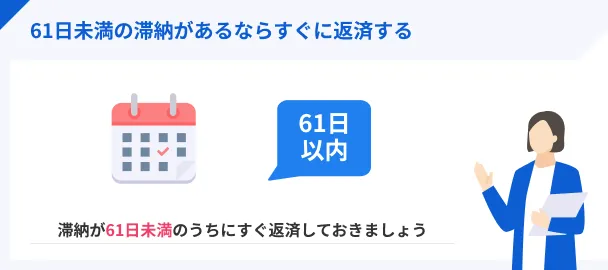

数日返済を滞納したことがあってもブラックになるとは限らない

クレジットカードやローンの返済は遅れずにおこなうのが前提ですが、一般的にブラック扱いとなるのは、返済日から61日以上または3カ月以上滞納しているケースです。

そのため、数日など短期間の滞納の場合は、信用情報機関に異動情報として登録されていない可能性があります。

ただし、数日間の滞納でも繰り返していると審査で不利になる可能性があるので、期日通りに返済できるよう計画的に利用しましょう。

もしブラックになっても永遠にクレジットカードを作れないわけではない

信用情報が登録される期間は、クレジットカードやカードローンの利用状況によって異なりますが、長くても5~7年程度です。万が一ブラックになってしまっても、一生クレジットカードを作れないわけではありません。

| 情報の種類 | JICC | CIC | KSC |

|---|---|---|---|

| カードローンなどの申込に関する情報 | 6カ月間 | 6カ月間 | 6カ月を超えない期間 |

| 契約に関する情報 | 5年以内 | 5年以内 | 5年を超えない期間 |

| 返済に関する情報 | 5年以内 | 5年以内 | 5年を超えない期間 |

| 債務整理や破産申し立てなどの情報 | 5年以内※1 | 5年以内 | 5年を超えない期間※2 |

※1債権譲渡に関する情報は1年以内

※2破産手続きの場合は7年

出典:株式会社日本信用情報機構「信用情報の内容と登録期間」

出典:株式会社シー・アイ・シー「CICが保有する信用情報」

出典:全国銀行個人信用情報センター「センターの概要」

異動情報が抹消されたあとであれば、クレジットカードの審査に通過できる可能性があります。

ブラックかどうか不安なときに検討したいクレジットカード5選

クレジットカードによって利用限度額や金利などの条件は異なるので、目的に応じて自分に合ったものを選ぶことが重要です。

プロミスVisaカード|アルバイト・パートの利用者が正社員の次に多い

このリストに戻るプロミスVisaカード

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短即日 |

おすすめポイント

プロミスが提供するVisaカードは、年会費永年無料で使えるローン機能一体型のクレジットカードです。

高校生は対象外ですが、満18歳以上かつプロミス会員なら申込できます。

プロミスの公式サイトによると、利用者のうち正社員の割合は48.0%、アルバイト・パートの人は24.0%、個人事業主の人は9.0%です。

年齢も20代を中心に幅広い人が利用している消費者金融なので、はじめてクレジットカードを作る人でも申込しやすいといえます。

また、対象のコンビニや飲食店で利用すると最大7.0%のポイント還元を受けられる点も特徴です。

ACマスターカード|29歳以下の利用者数が56.1%と半数以上

このリストに戻るACマスターカード

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.実質年率はキャッシング枠利用に適用、限度額はショッピング枠とキャッシング枠合計の上限金額です。

大手消費者金融のアコムは、アコムのカードローンにショッピング機能が付帯したACマスターカードを提供しています。

申込条件は「20歳以上かつ安定した収入があり、アコムの審査基準を満たす人」なので、アルバイト収入の人でも申込可能です。

利用者の年齢層も29歳以下が56.1%と半数以上にのぼるため、はじめてクレジットカードを発行する若年層の人からも指示を得ているのが分かります。

カードローンとクレジットカードの利用限度額は合計で800万円までなので、クレジットカードで高額の買い物を検討している人にも適した選択肢です。

さらに、最短で当日中にカード発行できる、バーチャルカードを利用してインターネット上で買い物ができるなどのメリットもあります。

モビットVISA-W|契約社員や派遣社員でも申込可能

このリストに戻るモビットVISA-W

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 5万円〜100万円 |

| 融資時間 | 最短4営業日 |

おすすめポイント

※カードローン審査通過後にクレジットカードの審査があります。

※外国籍の方は、特別永住者証明書または在留カードが必要です。

モビットVISA-Wは、三井住友カード株式会社が提供するカードローン機能付きのクレジットカードです。

大手クレジットカード会社である三井住友カードの商品である安心感から、多くの人から選ばれています。

モビットカード会員になるには、SMBCモビットの審査を受ける必要がありますが、SMBCモビットの申込条件は「満20歳から74歳かつ安定した収入がある人」と幅広く、さまざまな雇用形態の人が申込できることが公式サイトで強調されています。

出典: SMBCモビット|よくある質問Q.申込条件について知りたい

A.年齢が満20歳~74歳の安定した収入のあることが条件となります。

派遣社員、パート、アルバイトまたは自営業の方も申込できます。

クレジットカード・ETCの年会費は永年無料なので、出費をなるべく抑えたい人や、普段から車を使う機会が多い人にも適しています。

買い物やカードローンの返済でVポイントが貯まり、貯まったポイントはカードローンの返済にも利用可能です。

PayPayカード|最短2分で審査の結果が分かる

このリストに戻るPayPayカードは、PayPayと連携すればチャージ不要で買い物に使えるなど、便利な機能がそろっています。

審査は最短2分で完了するので、審査に通過できるかどうか不安な場合に発行の可否をスピーディにチェックできるのもうれしいポイントです。

申込時に口座登録をおこなうと、審査が完了したタイミングですぐにクレジットカード番号や有効期限を確認できます。日常的にインターネットショッピングを利用している人や、カードが手元に届く前に買い物をしたい人にも適しているカードです。

PayPayクレジット利用で最大1.5%、Yahoo!ショッピング・LOHACO利用で最大5.0%など、普段の買い物でPayPayポイントを効率的に貯めやすいメリットもあります。

家族カードは年会費無料で、最大10枚まで発行が可能です。利用代金は本会員にまとめて請求されるため、家計の管理も楽におこなえます。

楽天カード|学生やパート・アルバイトでも選択肢に入れやすい

このリストに戻る楽天カードは、楽天グループが金融サービスのひとつとして提供しているクレジットカードです。

18歳以上であれば誰でも申込できるので、クレジットカードの審査が不安な学生や、パート・アルバイトで働いている主婦(主夫)も検討してみてください。

全国のコンビニや飲食店での決済に利用でき、貯まった楽天ポイントは毎月の支払いにも充てられます。楽天市場での買い物で楽天カードを使うと、通常は100円で1ポイントなのに対し、3ポイントもらえる点も魅力です。

さらに、スマートフォンのタッチ決済にも対応しています。サインや暗証番号の入力が不要なので、外出先で手軽に買い物をしたい人も選択肢に入れてみましょう。

信用情報がブラックになる主な原因

クレジットカードの審査では信用情報が重視されることが分かったものの、どのような原因でブラックになるのか不安な人もいるでしょう。

金融機関からブラックだと判断される原因は、長期間の滞納や債務整理の経験などさまざまです。

上記に当てはまらなければ、ブラックでない可能性が高いといえるでしょう。

クレジットカードやローンの返済を長期間滞納した

クレジットカードの審査では、クレジットカードやローンの返済を滞りなくおこなっているかが調査されます。

61日以上または3カ月以上の長期間にわたって滞納が続いた場合、信用情報機関に異動情報が登録され、ブラック扱いとなる可能性が高いので注意しましょう。

数日など短期間の滞納でも、何度も繰り返すとクレジットカードを新たに作りにくくなる可能性があります。

返済が遅れることで、遅延損害金が発生したり、督促状が自宅に届いたりするリスクもあるので、毎月の返済額は余裕をもって用意しましょう。

携帯電話の端末代金や公共料金を滞納した

携帯電話の端末代金や公共料金をクレジットカードで決済している人は、滞納によって異動情報が登録される可能性があるので注意が必要です。

また、携帯電話の端末代金を分割払いにしている場合は割賦販売法の対象となるため、残額や滞納の有無に関する情報が登録される可能性があります。

「クレジットカードを契約してもきちんと返済ができないのではないか」と金融機関側に疑われる可能性もあります。

短期間に複数社へ申込をした

クレジットカードやローンに申込をした情報は、信用情報機関に6カ月間登録されます。

6カ月間の間に申込を繰り返している人や、同時に複数社へ申込をした人は、いわゆる「申込ブラック」として審査に通過できない可能性があります。

金融機関から「お金に困っており、返済能力がない人」と判断されやすいだけでなく、状況によっては規約違反や犯罪行為を疑われてしまうかもしれません。

何社以上の申込で「申込ブラック」と判断されるかは金融機関によって異なり、一概にはいえませんが、一般的には同時に3~4社以上へ申込をしている状態を指します。

代位弁済された経験がある

代位弁済とは、クレジットカードやローンで借りたお金を、代位弁済者と呼ばれる第三者が代わりに返済することです。

返済が困難になった際、借入をした本人に代わって保証人や保証会社が返済するケースなどが代位弁済に該当します。代位弁済によって返済した分は、あとから本人が代位弁済者に返済する仕組みです。

代位弁済がおこなわれると、その情報が信用情報機関に登録され、新たにクレジットカードを作れなくなる可能性が高まります。

また、手続きがおこなわれるまでの間に返済を滞納していた場合、あとから元本に加えて遅延損害金も返済しなければいけません。返済の負担が大きくなることも含めて、デメリットが多い行為だといえます。

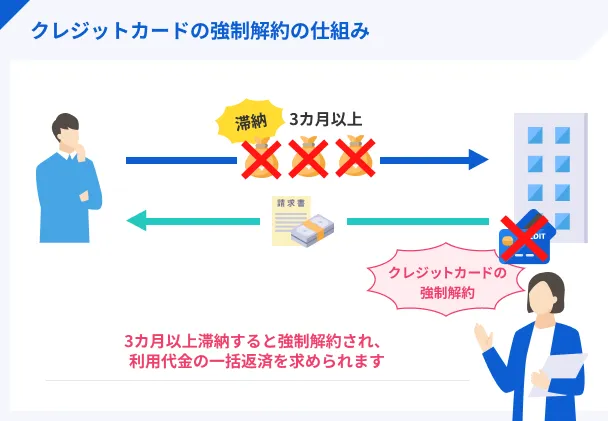

クレジットカードを強制解約された

金融機関が定めているクレジットカードの利用規約に違反すると、強制解約されるケースがあります。

過去にクレジットカードを強制解約された経験がある人は、信用情報機関に異動情報が登録されている可能性があります。新たにクレジットカードを作りたくても審査で不利になりやすいので注意しましょう。

クレジットカードの利用規約違反とみなされる主なケース |

- 長期間にわたって返済を滞納した

- 収入や他社借入などを虚偽申告した

- クレジットカードを現金化した

- 家族や友人など契約者以外の人にクレジットカードを貸した

利用残高の一括返済を求められることもあるので、利用規約は必ず守ってください。

債務整理で借金を減額・免除された

債務整理とは、裁判所や金融機関との交渉によって、借金を減額・免除してもらう手続きのことです。

債務整理をおこなうと、異動情報が信用情報機関に5~7年間登録され、クレジットカードの審査に通過できなくなります。

| 債務整理の種類 | 概要 |

|---|---|

| 任意整理 | 債権者と直接交渉して利息を減額・免除してもらう方法 |

| 個人再生 | 裁判所に申し立てをおこない、借金を5分の1~10分の1程度まで減額してもらう方法 |

| 自己破産 | 裁判所を介してすべての借金を免除してもらう方法 |

| 特定調停 | 裁判所に申し立てをおこない、将来返済する利息を免除してもらう方法 |

手続きの方法によっては、自動車や持ち家などの資産を失う場合もあります。また、必ずしも希望の条件で交渉が成立するとは限らないので、手続きをおこなうかどうかは慎重に判断しましょう。

自分がブラックかどうか不安な場合は調べることもできる

クレジットカードの審査に不安がある場合は、申込する前に自分の信用情報を調べることもできます。

「ブラックになる主な原因」を知り、ブラックの可能性があると判断した人は、以下の手順で信用情報を確認したうえでクレジットカードの申込を検討しましょう。

- ①利用中の金融機関がどの信用情報機関に加盟しているか調べる

- ②信用情報の開示を請求する

①利用中の金融機関がどの信用情報機関に加盟しているか調べる

金融機関やサービスの種類によって、加盟している信用情報機関は異なります。

自分がブラックの疑いがある場合は、まずは利用中の金融機関がどの信用情報機関に加盟しているか調べてみましょう。

信用情報機関に関する情報は、公式サイトのページ下部や、企業情報に関するページに記載されています。記載場所が分からなければ、チャットサービスなどを利用して問い合わせるのもひとつの方法です。

カードローンやクレジットカードを取り扱っている金融機関の多くは、JICCとCICに加盟しています。

一方、銀行や信用金庫などの金融機関はKSCに加盟しているのが一般的です。銀行の住宅ローンなどを利用している人は、全国銀行個人信用情報センターへの問い合わせも検討してみてください。

②信用情報の開示を請求する

利用中の金融機関がどの信用情報機関に加盟しているか分かったら、実際に信用情報の開示を請求してみましょう。

情報開示の方法は、インターネットと郵送の2通りあります。

インターネットで情報開示をする流れ |

- 本人認証をおこなう

- 氏名などの必要情報を入力する

- 利用手数料を決済する

- 開示報告書を受け取る

郵送で情報開示をする流れ |

- 信用情報開示申込書を記入する

- 開示利用券(手数料)を購入する

- 本人確認書類を用意する

- 指定された送付先に必要書類を郵送する

情報開示にかかる時間や手数料は信用情報機関によって異なるので、事前に公式サイトの情報を確認しておきましょう。

クレジットカードの審査に通過するためのコツ

金融機関の具体的な審査基準は公開されていませんが、事前に対策をすることで審査に通過しやすくなる可能性があります。

スムーズに借入をするためにも、申込時のポイントや注意点をチェックしましょう。

キャッシング枠はなしで申込する

クレジットカードの申込では、買い物やリボ払いに利用するショッピング枠と、現金の借入ができるキャッシング枠の希望額をそれぞれ入力する必要があります。

同時にキャッシング枠へ申込すると、毎月問題なく返済をおこなえるかどうかを慎重に確認されるため、審査の難易度が上がりやすい傾向があります。

また、クレジットカードのキャッシング枠は、貸金業法で定められている総量規制の対象です。

借入希望額や他社からの借入額によっては、収入証明書も提出しなければいけません。

金融機関側が書類を確認する分、審査に時間がかかる可能性もあるので、現時点で借入の必要がない場合はキャッシング枠なしでの申込を検討しましょう。

同時に複数社へ申込をしない

クレジットカードを作る際は、1社のみに絞って申込することが重要です。

同時に複数社へ申込をしたり、短期間で申込を繰り返したりしていると、金銭的な問題を抱えているのではないかと疑われ、審査で不利になる可能性があります。

先述したとおり、カードローンなどに申込をした情報は信用情報機関に6カ月間登録されるので、あとからローンへ申込をする際にも悪影響を及ぼしかねません。

過去にクレジットカードの審査に落ちた経験がある場合、少なくとも6カ月は空けてから新たな申込を検討しましょう。

過去にトラブルを起こしたグループは避ける

長期間の滞納などトラブルを起こした経験がある場合、同じグループ会社のクレジットカードに申込をしても審査に通過するのは難しいといえます。

滞納していたお金を完済するなどの対策をしていても、一度金融機関からブラックだと判断された人は「また返済ができなくなるのではないか」と思われやすく、審査に落ちる可能性が高いでしょう。

新たにクレジットカードの審査へ申込する際は、滞納などをしたことがある金融機関と同じグループは避けるのが賢明です。

金融機関によって具体的な審査基準は異なるので、他社のクレジットカードであれば審査に通過できる可能性があります。

虚偽の申告をしない

申込者の年収や勤務先、雇用形態、他社借入などに関する情報は、信用情報機関に登録されています。

審査に通過したいからといって虚偽の申告をしても審査時に知られてしまうので、必ず正しい情報を申告しましょう。

仮にあとから虚偽の申告が判明した場合、クレジットカードを強制解約されたり、利用残高の一括返済を求められたりするリスクもあります。

記入ミスも審査に影響を及ぼす可能性があるため、申込の手続きを完了させる前にしっかりと確認しましょう。

よくある質問

まとめ

信用情報がブラックかどうかに関係なく、誰でも作れるクレジットカードはありません。ただし、ブラックでなければ審査に通過できる可能性は十分にあるため、まずは自分の信用情報に問題がないかを確かめましょう。

カードローンなどを長期間滞納したり、同時に複数社へ申込をしたりするとブラックになる可能性があるため注意が必要です。

クレジットカードの審査に通過する可能性を高めるために、キャッシング枠はなしで申込する、個人情報を正しく申告するなどの対策を心掛けてください。

過度な借入を防ぎ、返済の負担を最小限に抑えるためにも、クレジットカードは計画的に利用しましょう。