三井住友銀行カードローンの審査に落ちた理由│対処法や口コミも紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 三井住友銀行カードローンは返済能力を重視した審査がおこなわれる

- 収入の不安定さや他社借入の多さは審査落ちの原因になることもある

- 銀行系カードローンだけでなく消費者金融の検討も有効

三井住友銀行カードローンは、満20歳以上満69歳以下の安定した収入がある人が申込できます。

カードローンの契約に際して口座開設は不要なため、今以上に普通預金口座を増やしたくない人にも重宝するでしょう。

しかし、三井住友銀行カードローンの審査は甘いわけではないため、基準を満たせない人は借入を断られます。

そこで今回は、三井住友銀行カードローンの審査に落ちた理由や、審査に落ちたときの対処法を解説します。

三井住友銀行カードローンの審査に落ちた理由

三井住友銀行カードローンの審査に落ちた場合、その理由が公表されることはないため、なぜ自分が否決になったのか具体的に知ることはできません。

ただし、三井住友銀行カードローンの審査に落ちる理由は、ある程度絞り込めます。

1.収入が安定していない

三井住友銀行カードローンの審査に落ちた理由として、収入が安定していないことが挙げられます。

収入が不安定な人にお金を貸し出すと単月の返済が滞る可能性があり、「継続的に返済できない」と判断されやすいためです。

収入が安定しているかどうかは、以下の項目から総合的に判断されます。

安定収入の目安として確認する項目の一例 |

- 勤続期間の長さ

- 雇用形態

- 業種/職種

- 会社規模

- 現在の年収金額

たとえば、転職したばかりで勤続期間が1カ月にも満たない場合は、審査に落ちる可能性があります。

また、三井住友銀行カードローンは「安定した収入」が申込条件となるため、無職や専業主婦(主夫)、年金のみで生活する人は審査を通過できません。

2.年収や勤務先などを虚偽申告した

三井住友銀行カードローンの申込時に年収や勤務先などを虚偽申告した場合も、審査に落ちた理由の1つとして考えられます。

虚偽申告があると正確な返済能力を確認できないうえ、三井住友銀行から信用を得られないためです。

三井住友銀行カードローンの審査は、申込フォームに記入された内容と信用情報をもとに進められるため、虚偽申告は必ず発覚します。

信用情報

信用情報誤字や数字の軽微なミスであれば、訂正を求められるだけで済むでしょう。

しかし、明らかな虚偽申告が発覚すれば詐欺の可能性があると判断され、審査に落ちる可能性が高まります。

3.提出した書類に不備があった

提出した書類に不備があった場合も、審査に通りません。

提出書類に不備があると、正確な情報を確認できないためです。

三井住友銀行カードローンに申込する際は、以下いずれかの本人確認書類が必要となります。

| 必要書類 | 内容 |

|---|---|

| 本人確認書類 | ・運転免許証 ・個人番号カード ・パスポート※ ・住民基本台帳カード(顔写真付き) |

| 収入証明書類 | ・源泉徴収票 ・税額通知表 ・所得証明書 ・確定申告書 ・給与明細書+賞与明細書 |

※2020年2月3日以前に申請されたパスポートで、現住所が記載されているものに限ります

借入希望額が50万円を超える場合は、収入証明書類の提出も必要です。

ただし、「有効期限が切れている」「手元に書類がない」などの理由で必要書類を用意できない場合は、審査に落ちる原因となります。

貸金業務取扱主任者・FP|村上敬

結婚で姓名や住所が変わった場合も注意が必要です。

結婚などで姓名や住所が変わったにもかかわらず、本人確認書類の更新をおこなっていない場合は、三井住友銀行カードローンの審査に通りません。

書類に記載されている情報が古い場合は、すみやかに変更手続きをおこないましょう。

4.在籍確認が取れなかった

三井住友銀行カードローンの審査に落ちた理由として、在籍確認が取れていない可能性があります。

在籍確認が取れないと、返済能力があるかどうかを判断できないためです。

在籍確認三井住友銀行カードローンの審査では、原則として電話で在籍確認をおこなう旨を公表しています。

本人が電話応対できなくとも、勤務先の人が「〇〇は今席を外している」などと回答すれば在籍確認は完了です。

しかし、三井住友銀行の担当者が勤務先へ何度も電話をかけたにもかかわらず、数日応対できなければ、審査に落ちることもあります。

5.年収に対して借入希望額が多過ぎた

年収に対して借入希望額が多過ぎた場合も、三井住友銀行カードローンの審査に落ちた理由として考えられます。

カードローン審査では、「年収に対して無理のない借入かどうか」が重要視されるためです。

たとえば、年収300万円の人が250万円の借入を希望すると、返済能力に差し支える可能性があるとして審査を通過できません。

なお、銀行カードローンの多くは借入限度額を年収の2分の1、または3分の1に制限しているケースが多くなっています。

カードローンに申込する際は借入希望額を年収の年収の3分の1までにとどめ、利用限度額が不足する場合は、あとから増額審査を受けましょう。

6.短期間に複数社へ申込した

短期間に複数社へ申込した場合も、三井住友銀行カードローンの審査に落ちる理由の一つです。

複数社からお金を借りなければならないほど、お金に困っている状況だと判断される可能性があるためです。

具体的な件数は公表されていませんが、一般的に1カ月以内に4社以上のカードローンに申込していると、審査に通りにくいといわれています。

まずは1社にしぼって申込をするなどの工夫が必要です。

貸金業務取扱主任者・FP|村上敬

短期間に複数社へ申込すると6カ月間は審査に通りにくくなります。

カードローンに申込した情報は6カ月間、信用情報機関に登録されるため、この間は審査に通りにくくなります。

もし短期間に複数社へ申込した経験があるなら、6カ月経ってから再度申込しましょう。

6カ月後には、複数申込した情報が信用情報から消えています。

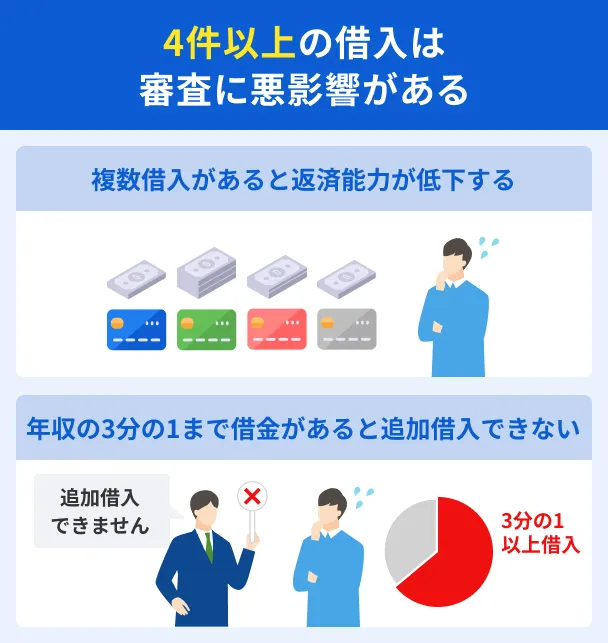

7.他社借入額が年収の3分の1を超えている

他社からの借入額が年収の3分の1を超えている場合も、三井住友銀行カードローンの審査に通りません。

三井住友銀行カードローンは総量規制の対象外ですが、現在は自主的に利用限度額を年収の3分の1程度に制限しているためです。

出典: 銀行による消費者向け貸付けに係る申し合わせ│全国銀行協会個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を意識した代弁率のコントロール等を行うべく信用保証会社と審査方針等を協議するよう努める。

カードローンやキャッシングの借入総額が年収の3分の1を超えている人は、他社の審査にも通らないため、まずは返済を進めることに注力しましょう。

8.既存ローンの借入件数が多い

既存ローンの借入件数が多い場合も、三井住友銀行カードローンの審査に落ちる可能性があります。

たとえ借入総額が年収の3分の1未満でも、複数社から借入している人は多重債務状態にあると判断されやすいためです。

多重債務どれくらいの借入件数までなら審査を通過できるのかは明らかになっていませんが、一般的に4社を超える金融機関からの借入があると、審査で不利になるといわれています。

借入件数が多い人は三井住友銀行カードローン以外の審査にも通らない可能性が高いため、「おまとめローン」の利用を検討しましょう。

おまとめローンは複数の借入を一社にまとめて返済負担を軽減することが主な目的となるため、既存ローンの借入件数が多い人も審査に通過できる可能性があります。

9.過去に滞納や債務整理をし信用情報に問題がある

三井住友銀行カードローンの審査では、過去の金融取引状況も「信用情報」をもとに確認されます。

もし、自身の信用情報に滞納や債務整理の情報が登録されていると、「今後、返済が困難になるかもしれない」と判断されるため審査に通りません。

滞納や債務整理の情報は信用情報機関に5〜7年間登録されるため、現在は解消している場合でも審査に落ちる原因となります。

| 異動情報 | 登録期間 |

|---|---|

| 滞納 | 5年 |

| 任意整理 | 5年 |

| 個人再生 | 5〜7年 |

| 自己破産 | 5〜7年 |

上記のようなトラブルに心当たりのある人は開示請求をして、信用情報を確認してみましょう。

10.過去に保証会社で問題を起こしている

三井住友銀行カードローンの審査に落ちた理由として、過去に保証会社が審査担当するカードローンで問題を起こした可能性が考えられます。

三井住友銀行カードローンの保証会社は「SMBCコンシューマーファイナンス株式会社」であり、カードローンなどで起こした問題はグループ会社内で共有されています。

出典: SMBCコンシューマーファイナンス株式会社SMBC コンシューマーファイナンス株式会社(以下、弊社)では、個人情報を含めたお客さまの情報(以下、お客さま情報)について、その保護を第一とした上で、お客さまのニーズにあった付加価値の高いサービスの提供等を目的に利用させていただくと共に、個人情報保護法に定められている共同利用の仕組みを活用し、SMBC グループ内に連携しております。

SMBCコンシューマーファイナンス株式会社では、以下のカードローンの審査も担当しています。

対象カードローンの一例 |

- プロミス

- PayPay銀行カードローン

- 住信SBIネット銀行カードローン

- 横浜銀行カードローン

- 福岡銀行カードローンなど

たとえば、上記のカードローンで滞納や債務整理、規約違反などをした人は、三井住友銀行カードローンの審査を通過できない可能性が高いといえます。

三井住友銀行カードローンの審査は甘いわけではない

三井住友銀行カードローンの審査は、甘いわけではありません。

金融機関が個人にお金を貸し出す際は、申込者の返済能力があるかどうかを十分に確認することが義務付けられているためです。

出典: 銀行による消費者向け貸付けに係る申し合わせ│全国銀行協会貸付け審査にあたり、信用情報機関の情報等を活用するなどして、自行・他行カードローン、貸金業者の貸付けを勘案して返済能力等を確認するよう努める。

つまり、三井住友銀行カードローンの審査に通過できる人は、「月々の返済を問題なく続けられる人」だけです。

たとえ三井住友銀行を長年利用している優良顧客であっても、「返済能力がない」と判断された場合は審査を通過できません。

銀行カードローンは審査を厳格化している

三井住友銀行カードローンは、全国銀行協会の申し合わせのもと審査を厳格化しています。

かつて銀行カードローンによる多重債務者の増加が社会問題となり、政府から過剰貸付を指摘されたためです。

これによって、銀行カードローンは以下のとおり、返済能力を徹底的に調査することが義務付けられました。

審査厳格化の内容 |

- 収入証明書類の提出で返済能力をより正確に把握する

- 信用情報機関の情報を活用する

- 利用限度額を年収の3分の1程度に制限する

- 契約後も定期的に信用状況の変動を把握する

実際、審査厳格化が施行された2017年3月以降は銀行の融資残高が減少しており、審査通過が容易でないことがわかります。

出典: 銀行カードローンに逆風 融資残高8年ぶり減少│日本経済新聞国内の融資残高は2018年末に減少に転じた。過剰融資の恐れがあるとの批判を受け、審査を厳格にしたことが直接の原因だ。

銀行カードローンの審査厳格化が緩和される予定はないため、今後も三井住友銀行カードローンでは厳正に審査がおこなわれると考えられます。

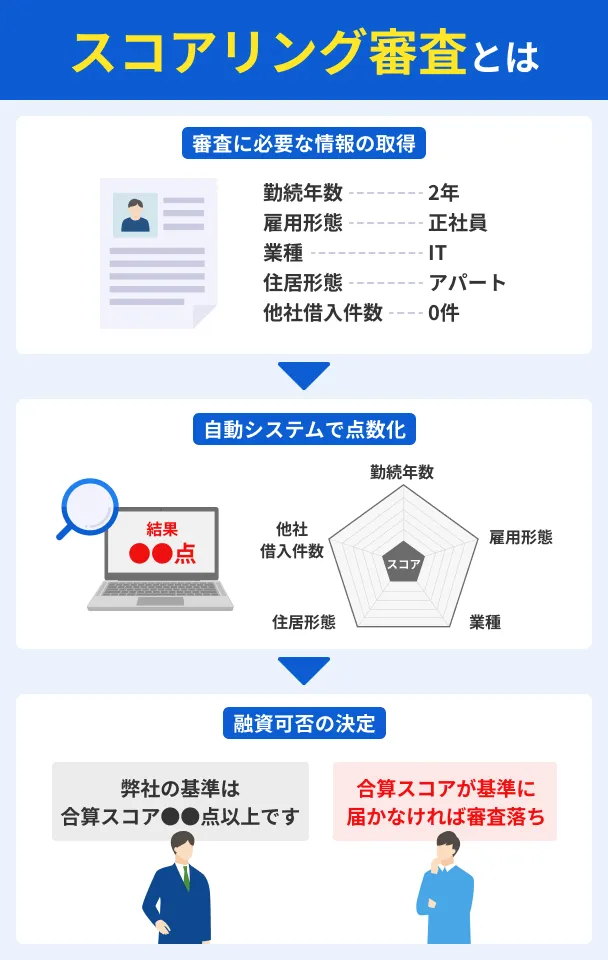

仮審査では申込者の返済能力をスコアリング

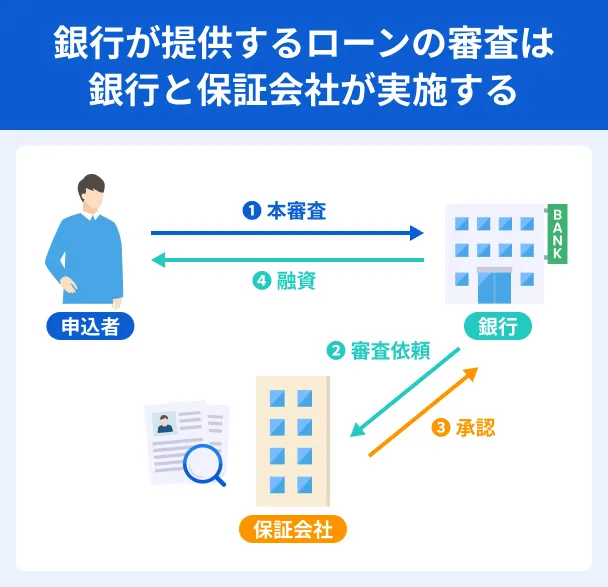

三井住友銀行カードローンの審査は、「仮審査」と「本審査」の2段階でおこなわれます。

仮審査では、「スコアリングシステム」を用いて申込者のステータスを数値化しています。

スコアリングはコンピューターによる自動システムなので、基準を満たせていない人は、仮審査の時点で審査落ちの連絡が入る場合があります。

本審査では金利や限度額が設定される

三井住友銀行カードローンの仮審査通過後は、「三井住友銀行」と保証会社である「SMBCコンシューマーファイナンス株式会社」にて本審査がおこなわれます。

本審査では申告情報や提出書類、信用情報や在籍確認をもとに、金利や限度額が設定されます。

本審査に通過した場合は融資条件を確認し、問題がなければ契約手続きを進めましょう。

契約手続きを済ませたあとは、すぐにインターネットバンキングや提携ATMで融資を受けられます。

マネット編集担当/キャッシングガイド

奥山 裕基

本審査では、より入念に返済能力が確認されるため、仮審査に通った人でも本審査に落ちる可能性があります。本審査に通過するまでは借入できるかどうかわからないため、審査結果が届くまで気長に待ちましょう。

審査に数日かかることもある

三井住友銀行カードローンの審査時間は最短当日ですが、実際は借入まで数日かかる可能性が高いといえます。

当日中の借入できるのは、あくまで最短時間で審査が完了した場合であり、実際の審査時間は申込した日時や混雑状況によって大きく異なるためです。

特に、土日祝日は混雑しやすいことから、審査に3〜5日かかる旨を公表しています。

当日中に借入できるかどうかは実際に申込してみるまでわからないため、急ぎの場合は他社を検討したほうが良いでしょう。

三井住友銀行カードローンの審査に落ちた人が検討できるカードローン

三井住友銀行カードローンの審査に落ちた人は、「消費者金融のカードローン」を検討できます。

カードローンの審査基準は金融機関によって異なることから、消費者金融であれば審査を通過できる可能性があるためです。

実際、消費者金融のカードローンは扶養内で働くパートやアルバイト、学生はもちろん、定職についていない人も安定収入があれば申込できます。

安定収入といっても、高額な年収が求められるわけではありません。

各社公式サイトにある「お借入診断」によると、毎月数千円〜1万円程度の収入を得ていれば審査を通過できる可能性があることがわかります。

さらに、消費者金融のカードローンは最短即日融資を受けられることもポイント。

21:00※までに契約が完了すれば、平日だけでなく土日祝日も最短即日で融資を受けられます。

※レイクに限り日曜日は18:00までに契約を完了する必要があります

消費者金融カードローンは、「当日中にお金を借りたい」といった人にも適しています。

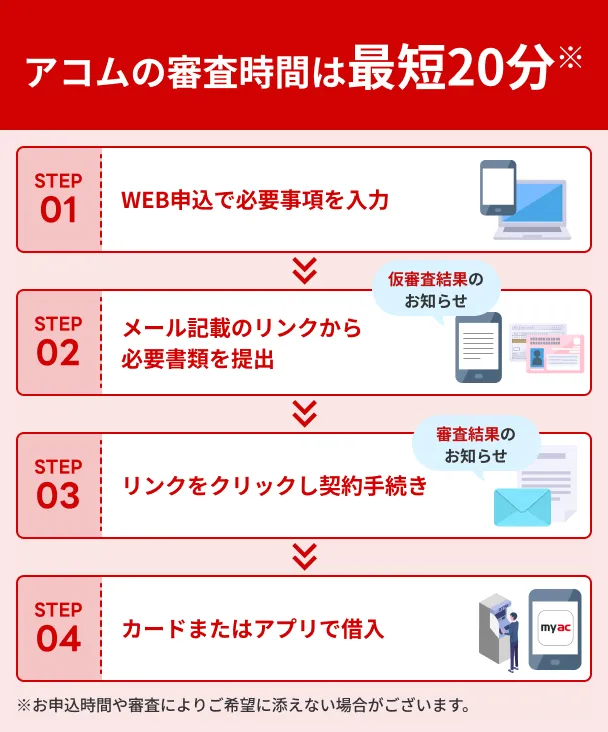

アコム│20代に選ばれている人気のカードローン

アコムは、20代から多く選ばれている人気のカードローンです。

事実、アコムの新規契約者のうち58.2%が20代であり、他社と比較しても多いことがわかります。

| 年代 | アコム | プロミス | レイク |

|---|---|---|---|

| 〜29歳 | 58.2% | 51.4% | 18.9% |

| 30〜39歳 | 17.6% | 19.4% | 23.0% |

| 40〜49歳 | 12.1% | 14.0% | 24.2% |

| 50〜59歳 | 8.1% | 9.9% | 22.1% |

| 60歳以上 | 4.0% | 5.2% | 11.8% |

出典:アコム株式会社「2024年3月期決算データブック」

出典:SMBCコンシューマーファイナンス株式会社「2024年3月期中間決算資料」

出典:株式会社SBI新生銀行「四半期データブック」

アコムが20代から支持されている理由は、「審査時間は最短20分」「WEB完結で申込できる」など、スピーディーに借入できるためです。

さらに、アコムは個人向けカードローン市場全体におけるシェア率が20%を超えており、多くの人から選ばれていることがわかります。

出典:アコム株式会社「2024年3月期決算プレゼンテーション資料」

5人に1人から選ばれているアコムであれば、消費者金融の利用が初めての人も安心して申込できるでしょう。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1.お申込時間や審査によりご希望に添えない場合がございます。

レイク│「長めの無利息」が便利

レイクは、「長めの無利息」が便利です。

レイクで初めて契約する人は、契約額や申込方法、実際に借入した金額によって以下の無利息期間が適用されます。

レイクの無利息期間は他社の約2〜12倍と長いため、返済期間が長引く場合でも利息の負担を抑えられます。

お金を借りるうえで利息の軽減を重視する人は、レイクを検討しましょう。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

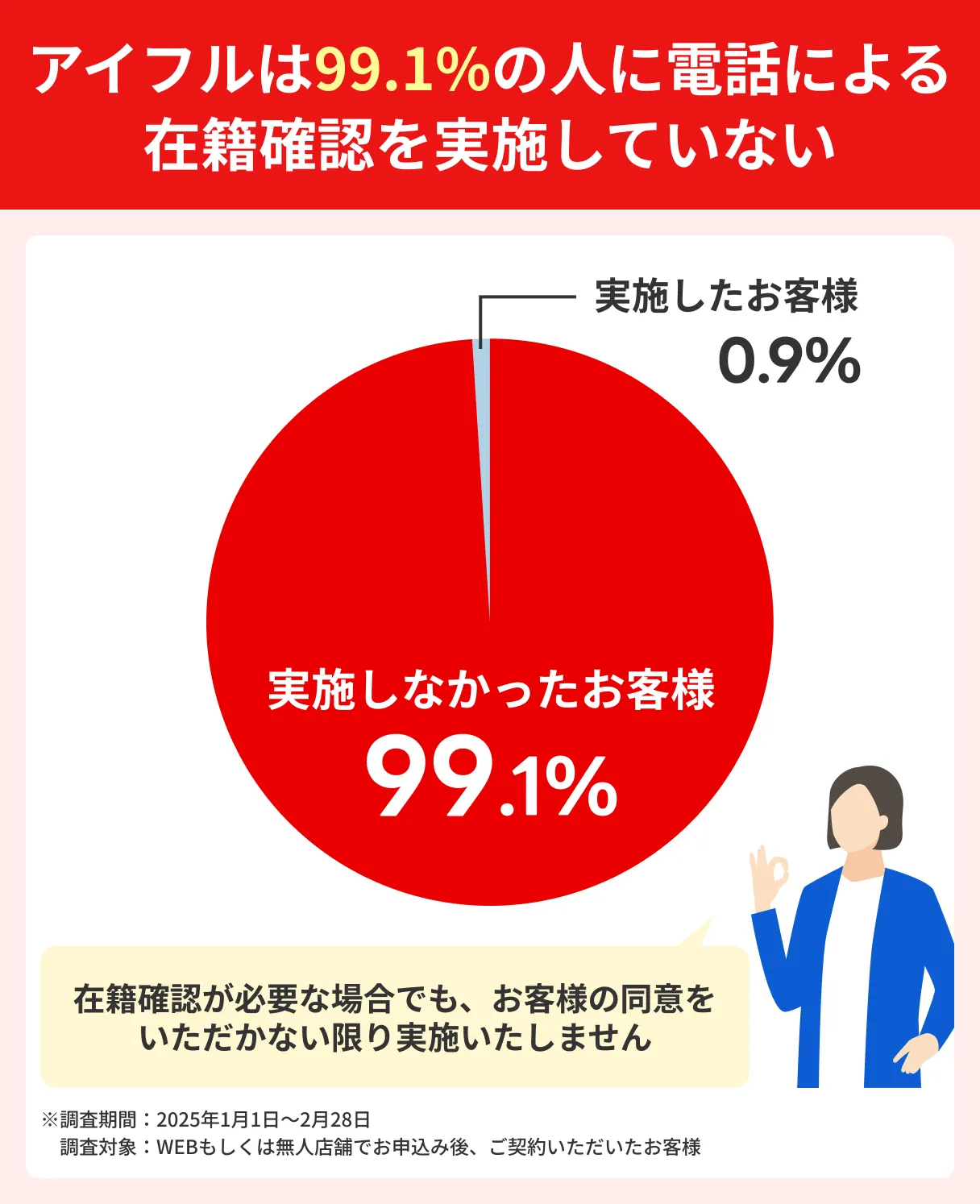

アイフル│誰にも知られずにお金を借りられる

アイフルは、誰にも知られずにお金を借りたい人に適しています。

申込から契約、借入や返済までアプリ1つで完結するうえ、カードレスで契約すれば自宅への郵送物も回避できるためです。

さらに、アイフルの審査では、原則として電話による在籍確認はおこなわれません。

実際にアイフルは、新規で申込した人の99.1%が、勤務先への電話なしで審査が完了した旨を公表しています。

審査結果によっては電話による在籍確認を回避できないこともありますが、その際は事前に知らせてもらえます。

電話をかけてもらう時間の指定や、書類による在籍確認に変更できる場合もあるため、一度相談してみましょう。

アイフルで契約したあとは、アプリで借入や返済をおこないます。

アイフルのアプリならアイコンのデザインを6種類に変更できるため、身近な人にスマホ画面を見られても借入が知られません。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

ベルーナノーティス│収入がない専業主婦も借入できる

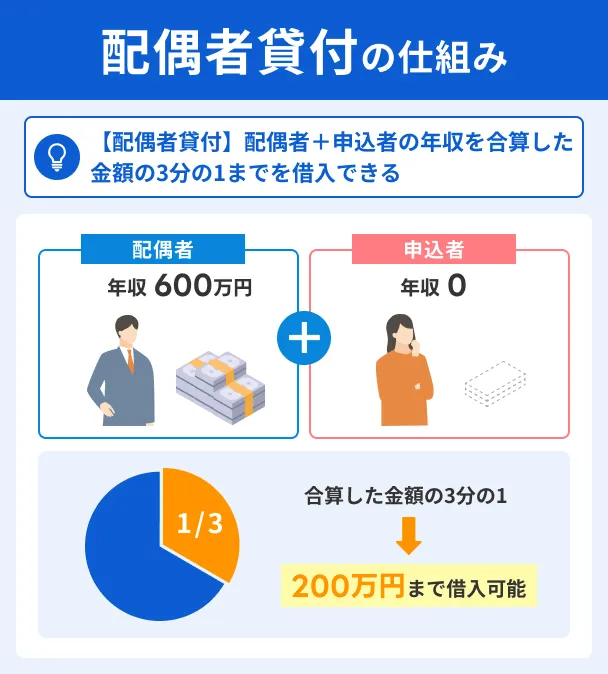

ベルーナノーティスは、収入がない専業主婦(主夫)も借入できます。

本人と配偶者の合算した年収額の3分の1までを借りられる、配偶者貸付に対応しているためです。

一般的に、カードローンの申込条件には「安定した収入」が設定されているため、収入がない専業主婦は金融機関で借入できません。

その点、ベルーナノーティスなら専業主婦も借入が認められるため、「今月の生活費が不足する」「資格取得にお金が必要」といった場合も検討できるでしょう。

さらに、ベルーナノーティスの申込対象年齢は20〜80歳と、他社より幅広いこともメリットの一つ。

| カードローン | 対象年齢 | 専業主婦 | 年金のみで 生活する人 |

|---|---|---|---|

| ベルーナノーティス | 20〜80歳 | ◯ | ◯ |

| アコム | 20歳以上 | × | × |

| レイク | 20〜70歳 | × | ◯ |

| アイフル | 20〜69歳 | × | × |

年金のみで生活する人も申込できることから、ベルーナノーティスは柔軟に審査対応していることが伺えます。

ベルーナノーティスカードローン

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 1万円〜300万円 |

| 融資時間 | 最短30分 |

おすすめポイント

※はじめての利用および完済後再度の利用時に適用

ここで紹介した4社以外のカードローンを知りたい人は、こちらの「キャッシングおすすめ比較ランキング」で39社のキャッシングサービスを紹介しているので、併せてご覧ください。

三井住友銀行以外のカードローン審査に通過した人の口コミ

ここでは、マネットが収集した口コミのうち、消費者金融のカードローン審査に通過した人の実際の声を紹介します。

さまざまな年代や収入状況の人がいるので、自分に近い人の声を参考にしてみてください。

アコムを利用した口コミ

ユーザー評価

ほかにも申込しましたが軒並み断られ、審査が通ったのがここだけでした。スピーディーに契約することができて良かったです。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 借入の容易さ | ||

ユーザー評価

アコムは対応がすべてスムーズです。お金が必要なときは焦りが大きいものですが、そんななかで審査や借入が当日中に完了したので本当に助かりました。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入の容易さ、会社の知名度・信頼性、口コミ・評判 | ||

レイクを利用した口コミ

ユーザー評価

LINEアプリから申込ができるカードローンで、審査がとても早いと聞いて申込をしました。普段からLINEアプリを使っていたので、申込も簡単にできました。

| 利用したカードローン | りそなプレミアムカードローン |

||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年13.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

アイフルを利用した口コミ

ユーザー評価

WEB申込なら周囲に知られにくいです。私も数年使いましたが、大丈夫でした。郵送物が届く時間も指定できるので、実家に住んでいる人も安心です。ちなみに、当日中にお金を借りたいときは、自動契約機かカードレスにすると便利です。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード、借入の容易さ | ||

ユーザー評価

学生相手でも丁寧に対応してくれましたし、審査にも通過できました。利用限度額は20万円だったので、十分な金額を借りられました。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、会社の知名度・信頼性、口コミ・評判 | ||

三井住友銀行カードローンへの再申込は6カ月あけてから

三井住友銀行カードローンの審査に落ちた場合、再申込をすることも可能です。

ただし、三井住友銀行カードローンの審査に落ちた場合は、6カ月あけてから再申込をしましょう。

審査落ちの情報は6カ月間、信用情報機関に登録されており、カードローン審査で不利になるためです。

実際、カードローン審査に落ちた場合、6カ月間は再申込できない銀行もあります。

出典: よくあるご質問│楽天銀行過去6ヶ月以内にお申込をされたお客さまのお申込はご遠慮いただいております。

そのため、どうしても三井住友銀行カードローンを利用したい場合は、6カ月あけてから再申込しましょう。

ただし、状況が改善していない場合は、再申込しても審査に通りません。

審査に落ちた理由をご自身で突き止め、6カ月のうちに改善することも大切です。

| 審査に落ちた理由 | 改善方法 |

|---|---|

| 収入が低い、または不安定 | ・転職をして収入を増やす ・副業を始めて安定収入を得る |

| 勤続期間が短い | 今の職場に6カ月以上 勤めたうえで申込する |

| 他社借入が多い | 他社借入の返済を進めて、 借入総額を年収の3分の1未満にする |

| 信用情報に問題がある | 信用情報の問題が消えるまで待つ |

カードローンの審査に通過するためのコツ

ここからは、カードローンの審査に通過するためのコツを6つ紹介します。

「返済能力が不足している」と判断されないよう、事前準備や申込方法を工夫しましょう。

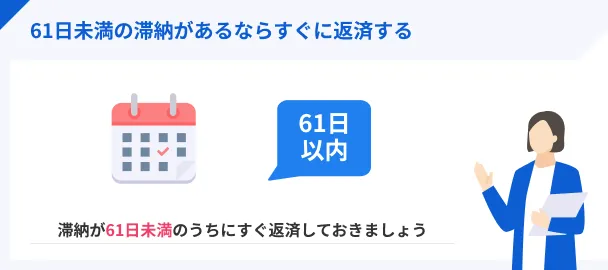

1.滞納が61日未満ならすみやかに返済する

滞納が61日未満なら、すみやかに返済をしましょう。

早く滞納を解消することで、信用情報に問題が生じる事態を未然に回避できるためです。

61日以上の滞納をした場合、今後5年間は各種ローンやクレジットカードなどの審査に通りません。

これからのライフプランに悪影響を及ぼす可能性があるため、滞納が61日未満であれば、早期に返済を進めましょう。

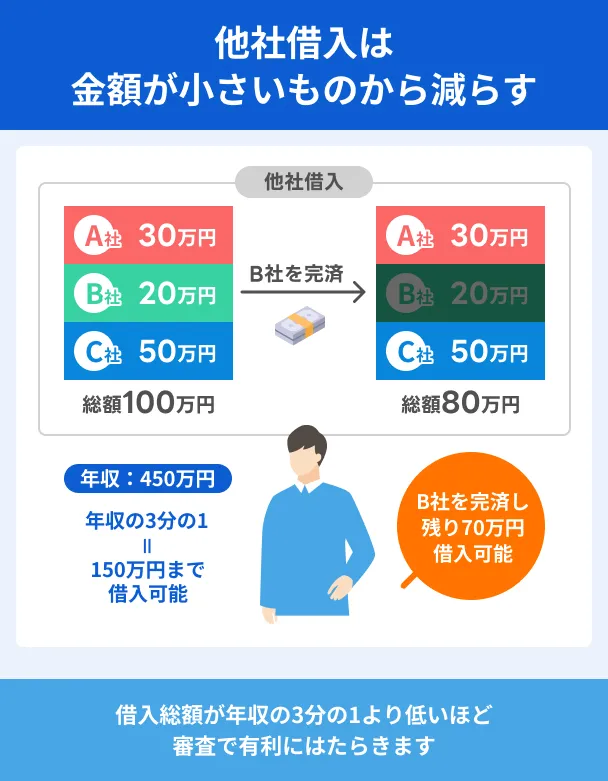

2.他社借入の返済を進める

他社借入がある人は、借入金額や件数を減らせるよう返済を進めましょう。

借入額や件数が少ない人ほど、「契約後に滞りなく返済できる可能性が高い」と判断されやすいためです。

複数社から借入している人は、借入総額が小さいものから順番に返済していくと、効率的に借入件数を減らせます。

まずは各社の借入残高を確認し、もっとも金額が小さい借入から返済を進めましょう。

もし一括で返済しても生活に支障が出ないのであれば、完済することも一つの方法です。

3.申告内容は正確に記載する

カードローンに申込する際は、申告内容を正確に記載しましょう。

虚偽の申告があると正確な返済能力を確認できないことから、カードローン審査に落ちる場合があるためです。

虚偽申告が故意でない場合も、年収や他社借入額、勤務先などを誤って入力すると審査に悪影響を及ぼします。

そのため、カードローンに申込する際は、入力内容に誤りがないか入念に確認したうえで申込を完了させましょう。

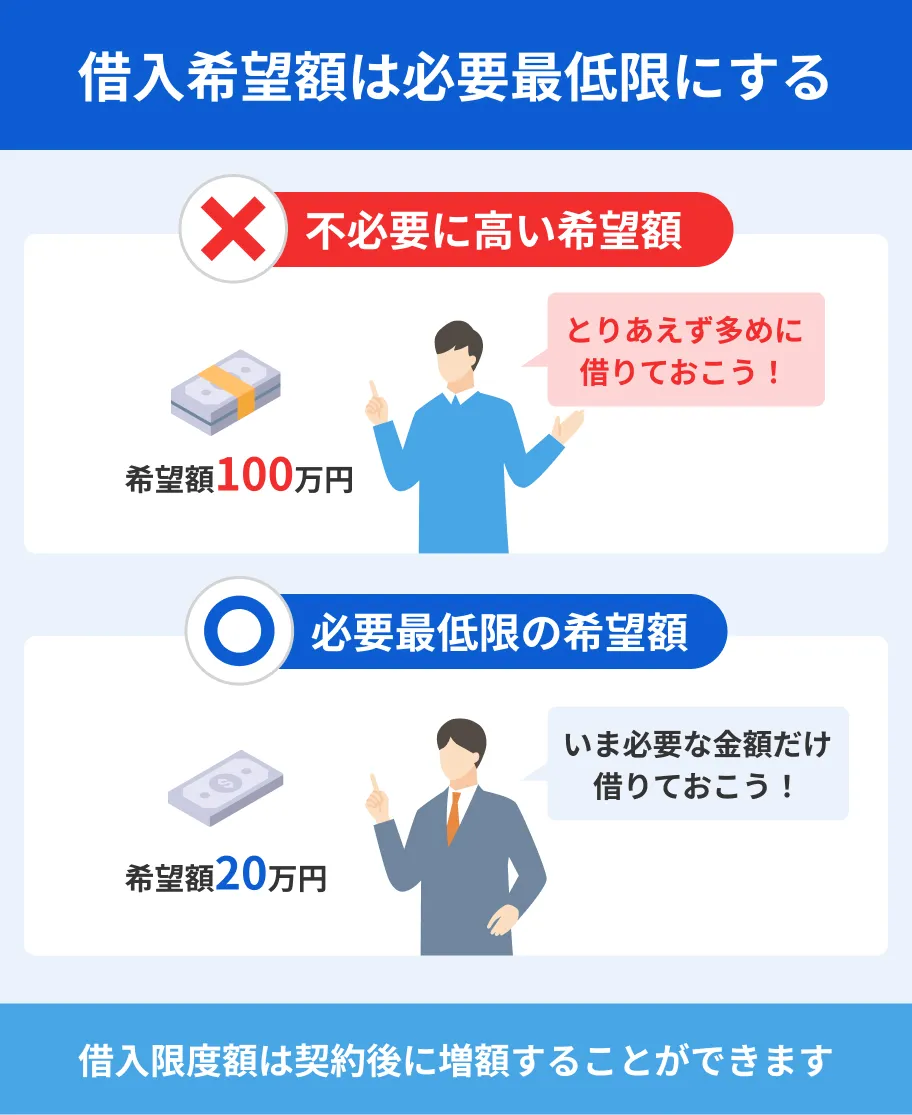

4.借入希望額は必要最低限の金額にする

消費者金融のカードローンに申込する際、借入希望額は必要最低限にすることも大切です。

年収に対して借入希望額が多すぎる場合、「返済に計画性がない」と判断され、審査に落ちることがあるためです。

事実、借入希望額が50万円を超えると収入証明書類の提出が必要となり、より細かく返済能力をチェックされることが推測されます。

借入額が小さいほど「無理なく返済できる」と判断される可能性が高まるため、借入希望額は必要最低限の金額にとどめましょう。

5.信用情報を確認しておく

過去に滞納や債務整理をした人は、事前に信用情報を確認しておきましょう。

滞納や債務整理の情報が信用情報機関に登録されている間は、カードローンの審査に通らない可能性が高いためです。

「もう滞納や債務整理の情報は消えているだろう」と思っていても、実際は信用情報に履歴が残っている場合もあります。

審査に落ちることを未然に防ぐためにも開示請求をし、信用情報に問題がないかを確認しておきましょう。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行などの情報 |

| 信用情報の登録期間 | 最長5年間 |

| 情報開示の手続き費用 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)などの情報 |

| 信用情報の登録期間 | 最長7年間 |

| 情報開示の手続き費用 | 1,000円 |

| HP | 公式サイト |

信用情報に問題がある場合は、中小消費者金融に申込することも一つの方法です。

中小消費者金融は独自基準で審査をおこなっているため、信用情報に問題がある人も審査を通過できる可能性があります。

三井住友銀行カードローンの審査に関するよくある質問

まとめ

三井住友銀行カードローンの審査に落ちた理由は、返済能力を懸念されたためです。

たとえば、収入が不安定だったり他社借入が多かったりする場合は、借入を断られます。

万が一、三井住友銀行カードローンの審査に落ちた場合は、「消費者金融のカードローン」を検討しましょう。

アコムやレイクなどの大手消費者金融カードローンであれば、毎月数千円〜1万円程度の収入があれば審査を通過できる可能性があります。

早ければ最短即日での融資も可能なため、「今すぐお金を借りたい」といった場合にも役立ちます。

マネット編集担当/キャッシングガイド

奥山 裕基

カードローンによって審査基準が異なるため、A社には落ちたけれどB社には通ったというケースはよくあります。しかし、過去に債務整理などをして信用情報に問題がある人は、どこのカードローンであっても審査に通るのが難しくなるため、自分の状況を確認したうえで借入先を選ぶことが重要です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

パートやアルバイト、派遣社員などの非正規労働者も、収入が安定していないと判断されやすい傾向です。

正社員などに比べて収入の変動が大きく、早期退職のリスクが高いためです。

また、自営業や小規模の企業で働いている場合も、公務員や大企業に比べて会社の経営の安定性が低いとみなされる可能性があります。