「アコムはやばい」は誤解!借りても終わりにならない方法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(第F241000177号)。

大学を卒業後、カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- アコムは法律を順守して営業しており安心して利用できる正規の貸金業者

- 実際に利用し、アコムに対するイメージが変わった利用者が多数

- アコムは周りに知られたくない場合やすぐにお金を用意したいときに適したカ

消費者金融に対して「借りたら終わり」「利用したらやばい」といったネガティブなイメージを持つ人は多く、アコムも例外ではありません。

しかし、その多くは誤解に基づいたもので、注意点を理解してきちんと利用をすれば急な出費の際の心強い味方になりえます。

本記事では、アコムが「やばい」「借りたら終わり」といわれる理由を整理し、実際の口コミや体験談をもとに、安心して利用できる根拠をわかりやすく解説します。

さらに、借りた後に終わりにならないための方法や、アコムを効率的に利用するための基礎知識もまとめました。

アコムを検討中の人はぜひ参考にしてください。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、初めての利用でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

「アコムはやばい」「借りたら終わり」といわれる背景

アコムをはじめとした消費者金融に対するネガティブなイメージには、主に金利や取り立てについての誤った認識が関係しています。

誤った認識の例 |

- 法律の隙間をついた高金利での融資をしている

- 滞納すると自宅にしつこく押しかけられたり、家族まで脅迫を受けたりする

かつては年29.0%程度での融資をおこなう消費者金融もあり、なかなか完済できない人が多発していました。

しかし、現在では法律が整備され上限金利が明確に定められており、アコムも年3.0%〜18.0%の範囲内での適正な融資をおこなっています。

また、消費者金融という響きから、「怖い取り立てが来る」といったイメージを持たれることがありますが、実際には過剰な取り立て行為は法律で禁止されています。

このように、「アコムはやばい」「アコムで借りたら終わり」といわれる背景には、古いイメージが根強く残っていたり、一部の誤った噂が影響していたりする部分も多いのです。

アコムは正規の貸金業者でやばくない

結論からお伝えすると、アコムは公的機関から正規の貸金業者として認められており、法律を遵守して営業しています。

貸金業者

貸金業者そのため、利用しても「法外な利息を請求されて生活が終わる」「威圧的な取り立てをされてやばい」といったことはありません。

ここでは、アコムを利用してもやばくない理由についてさらに詳しく解説します。

アコムが安心して利用できる理由 |

- 貸金業法などの法律を遵守して営業している

- 金利や手数料などの貸付条件をあらかじめ把握できる

- 返済が遅れなければ取り立てはない

- 三菱UFJフィナンシャル・グループ傘下の企業である

貸金業法などの法律を遵守して営業している

アコムは貸金業者を規制・監督するための法律である「貸金業法」を順守して営業しています。

貸金業法貸金業法は、利用者を守るための法律で、過剰な取り立てや過度な融資を防ぐなどの目的があります。

よってアコムでは、夜間や勤務先への取り立て・脅迫まがいの行為は一切おこなっていません。

また、貸金業法では借りすぎ防止を目的として返済能力の調査も義務付けられているため、アコムでも契約の前に必ず審査を実施して個々の返済能力を確認のうえ、融資可否を決めています。

ほかにも、利息の上限を定める利息制限法では利息の上限を年20.0%までとしています。

アコムの上限金利は年18.0%となっており、利息制限法で定められた利息の範囲内です。

闇金との見分け方

個人向けに融資をおこなう金融業者は、アコムのように正規の貸金業者ばかりとは限りません。

貸金業法をはじめとした法律を守らない「闇金」と呼ばれる違法な業者が存在するのも事実です。

正規の貸金業者と闇金の見分け方として、もっとも確実なのが「貸金業登録の有無」です。

正規の貸金業者は、必ず金融庁や都道府県に貸金業者として登録されており、金融庁の貸金業者情報検索サービスに掲載されています。

検索には商号・名称や登録番号、電話番号など、いずれかの情報があれば問題ありません。

登録番号については、正規の貸金業者であれば、公式サイト下部や契約締結前に渡される書面に必ず記載されています。

検索してみて、すべての情報が一致することが確認できれば、正規の貸金業者であるといえます。

実際に、アコムの登録番号で検索するとアコムの商号・電話番号等が検索結果として表示されており、アコムは貸金業者として登録された貸金業者であることが分かります。

▼アコムの登録貸金業者検索サービスの照会結果

反対に、会社名や会員番号、電話番号などで検索しても検索結果に出ない、もしくは登録番号や電話番号などが実際のものと相違ある場合は、正規の貸金業者ではない可能性が高いため、慎重に判断しましょう。

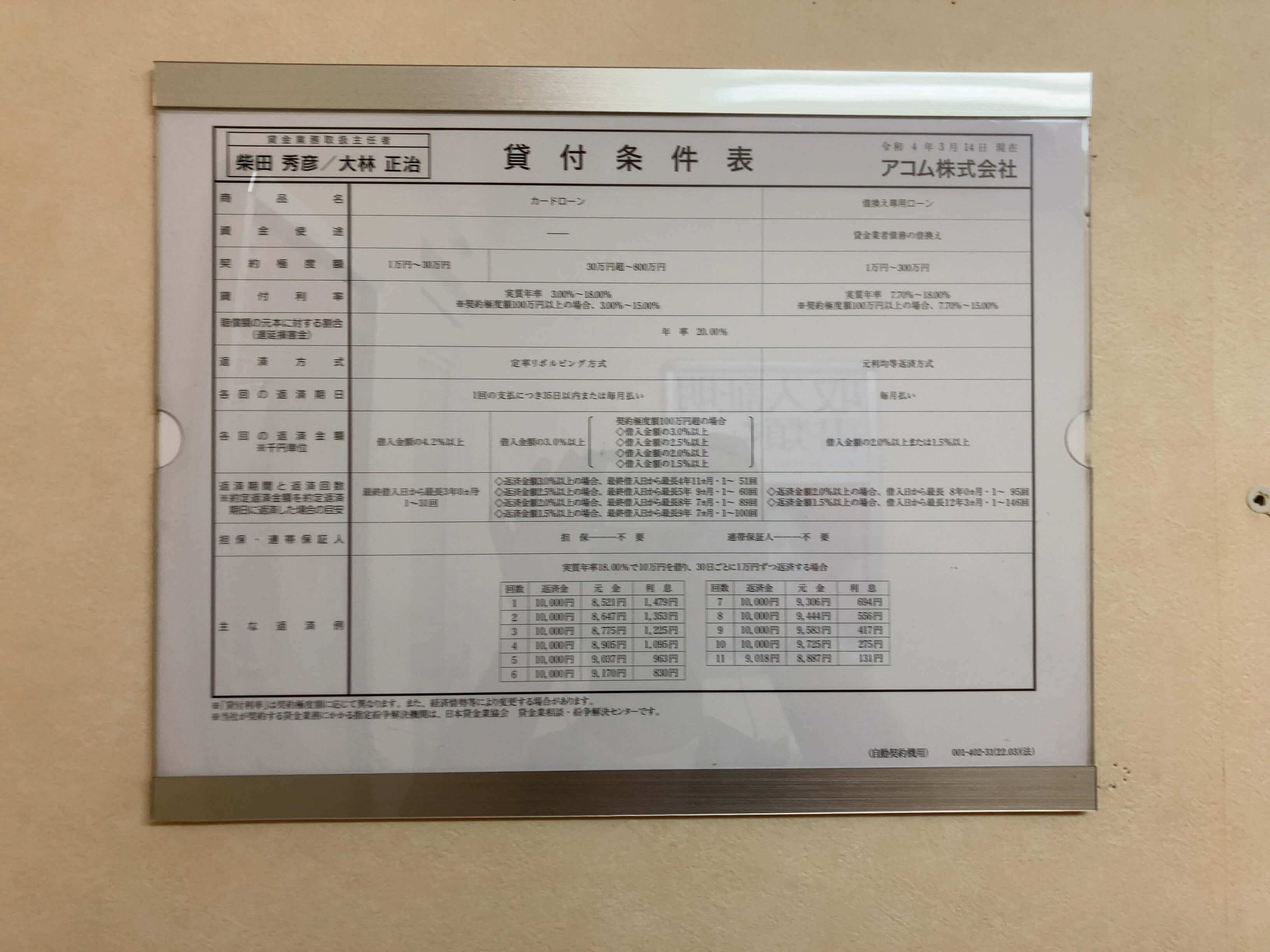

金利や手数料などの貸付条件をあらかじめ把握できる

アコムをはじめとした貸金業者は公式サイトや店頭で貸付条件の表示が義務付けられています。

この義務には、「知らないうちに法外な金利を取られた」「返済方法を知らされなかった」といった、利用者と貸金業者間のトラブルを防ぐ目的があります。

アコムでは公式サイトの商品案内ページから、申込方法から貸付条件、返済金額の計算方法まで、必要な情報を確認することができます。

| 商品名 | カードローン |

|---|---|

| 契約極度額 | 1万円~800万円 |

| 貸付利率(実質年率) | 3.0%~18.0% |

| 遅延損害金(年率)※賠償額の元本に対する割合 | 20.0% |

| 返済方式 | 定率リボルビング方式 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

これによって、利用者は金利や手数料などの貸付条件を確認し、無理なく返済可能か判断してから利用することができるのです。

返済が遅れなければ取り立てはない

アコムでは、毎月決められた返済期日までに返済をすれば、取り立てが来ることはありません。

返済期日についても、35日ごとの返済や自身で指定日を選んでの返済ができるなど、利用者の状況に合わせた配慮がされています。

また、返済期日に間に合わない場合には、返済日の変更などの問い合わせを受け付けています。

返済期日に関して相談できる点も、安心して利用できる要素の1つといえるでしょう。

三菱UFJフィナンシャル・グループ傘下の企業である

アコムは、日本最大級の金融グループである三菱UFJフィナンシャル・グループ(MUFG)の傘下にある企業です。1936年に創業した、長い歴史を持つ消費者金融会社でもあります。

さらに、公式サイトのよくある質問によると、2025年3月末時点での利用者は189万6,000件にものぼり、多くの利用者に選ばれてきた実績があります。

不正な取り立てや違法金利などがあれば、企業だけでなくグループ全体の信用にも大きな影響を与えます。

そのためアコムでは、法令やコンプライアンスを順守する体制や仕組みが整備されています。

このような理由から「アコム=やばい消費者金融」ではなく、大手金融グループの管理下にある、正規の消費者金融として安心して利用できるといえます。

アコムはやばいと思いつつ実際に利用してみた人の口コミ

実際のところ、アコムは正規の貸金業者として営業しており、安心して利用できる消費者金融です。

とはいえ、本当に安心なのか実際に利用した人の声も気になるのではないでしょうか。

ここでは、実際にアコムを利用したユーザーの口コミを紹介します。

ユーザー評価

不安な気持ちは最初だけで、終わってみればあっという間です。多くの人が体験しているので、孤独感にさいなまれる必要もありません。この、多くの人が体験しているというのは意外と初心者の人には心強い言葉になると思います。

| 利用したカードローン | アコム | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 口コミ・評判 | ||

ユーザー評価

最初使用するときは、やはり恐怖心がありためらったが、どうしようもないので利用した。利用してみると、電話窓口の方等、こちらの不安感をくみ取ってくださり、質問に対しても丁寧に答えてくれた。借入したのは、自分で、正直まだ少し使用したことへの後悔はあるが、それでも助かったことは事実なので、返済できる範囲で今後困ったときには利用を考えたいと思う。

| 利用したカードローン | アコム |

||

|---|---|---|---|

| 借入金額 | 40万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入スピード | ||

アコムに対して不安を感じていた人も、実際に利用してみると「思っていたよりもやばくなかった」「実際には安心して利用できた」といった前向きな感想を持っていることが分かります。

アコムを利用してみたら意外とよかった鈴木さんの体験談

急な出費にもすぐ対応できるのがカードローンの魅力ですが、やはり申込はためらう人が多いかもしれません。

ここでは、初めての消費者金融にアコムを選んだ鈴木さん(仮名)のインタビュー内容を一部紹介します。

鈴木さんはアコムを利用する前、「消費者金融は取り立てがやばい」という先入観を持っていたようですが、実際に利用してみて、そのイメージは大きく変わったようです。

| 項目 | 詳細 |

|---|---|

| 名前 | 鈴木一郎(仮名) |

| 年齢 | 26歳(利用時) |

| 職業 | 会社員 |

| 住まい | 東京都 |

| 年収 | 300万円 |

アコムに対して持っていた印象は「怖いお兄さんが…」

マネット

編集者

鈴木さん

ちなみに現在の貸金業法では第21条「取立て行為の規制」を定めています。

出典: e-gov法令検索|貸金業法条文【第二十一条】貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

万が一これに違反した貸金業者は「6ヶ月以下の懲役、もしくは100万円以下の罰金」という刑事処分 が下されます。

「こんな簡単でいいの」というのが正直な感想

マネット

編集者

鈴木さん

アコムの申込に迷いはあったけど・・・

マネット

編集者

鈴木さん

マネット

編集者

鈴木さん

より詳細なインタビューは以下の記事で紹介しています。気になる人は参考にしてください。

アコムの利用が向いている人の特徴

アコムは正規の貸金業者だとしても、自分に適しているか判断しかねている人もいるのではないでしょうか。

カードローンを利用するなら、自分のニーズに合わせて選ぶことが重要です。

ここでは、アコムの利用が向いている人の特徴を解説しますので、ぜひ参考にしてください。

アコムの利用が向いている人の特徴 |

- 家族や勤務先に知られずに利用したい

- WEBやアプリで完結させたい

- 急な出費ですぐお金が必要

- 消費者金融の利用が初めて

家族や勤務先に知られずに利用したい

基本的に、カードローンは審査の過程で在籍確認をおこなっています。

在籍確認アコムでは、原則勤務先へ在籍確認の電話はおこなわず、書面や申告内容をもとに確認を実施します。

また、勤務先への電話確認が必要となった場合でも、申込者の同意を得てから実施するため、勤務先にカードローンの利用が知られにくくなっています。

また、インターネットからの申込で郵送物なしでの契約も可能なため、家族に知られるリスクを抑えたい人も安心して利用ができます。

WEBやアプリで完結させたい

アコムは申込から契約まで、WEB完結で手続きが可能です。

店舗に行く必要がないため、「手間なくすぐに利用したい」「誰にも会わずに利用したい」といった人には利用しやすいカードローンといえます。

さらに、アコム専用アプリを使って借入も可能です。

金融機関への振込は受付完了から最短10秒で実施されるため、時間や場所を選ばずすぐにお金を用意したい人にとっては利用しやすい仕組みになっています。

急な出費ですぐお金が必要

アコムはインターネットやスマホから申込をすると、最短20分で融資が可能です。

これは、消費者金融の中でもトップクラスの審査スピードといえます。

また、借入可能かどうか不安な場合は、簡単な質問に答えるだけで借入可能か診断できる3秒スピード診断というサービスも展開しています。

ただし、注意しておきたいのは審査の実施時間帯です。

申込自体は24時間受け付けていますが、夜間の申込は結果が届くのが翌日になる可能性もあります。

申込から契約までスピーディーに進めたい場合は、申込の時間帯にも注意しましょう。

消費者金融の利用が初めて

アコムの公式サイトでは、消費者金融を初めて利用する人向けに、カードローンの申込から契約までの流れを詳しく案内しています。

また、借入・返済方法や電話連絡についてなど、初めて利用する人が感じる疑問点をよくある質問にまとめており、不安点を解消するための工夫がなされています。

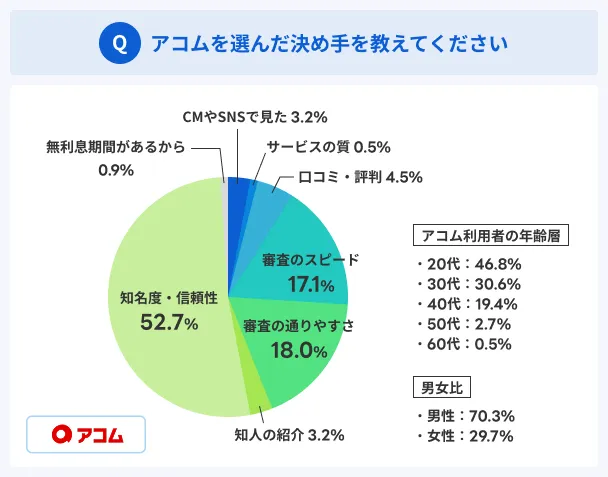

マネットがおこなったアンケート調査では、半数以上の利用者がアコムを選んだ決め手として「信頼性」を挙げています。

この結果からも、初めて利用する人への配慮が利用者の安心感につながっていることが分かります。

アコムで借りたらやばいことになりかねない人の特徴

アコムは実際のところ、計画的に利用すれば緊急の際の心強い味方になりえます。

とはいえ、無条件に誰でも安心して利用できるわけではありません。

借入をきっかけに生活が苦しくなってしまう人や、トラブルに巻き込まれてしまう人も一定数存在します。

ここでは、アコムを利用すると危険になりやすい人の特徴をまとめました。

もし当てはまる点があれば、利用目的や自身の状況を今一度じっくり考えてから判断しましょう。

アコムで借りたらやばいことになりかねない人の特徴 |

- 計画性なく借りてしまう

- 他社からの借入が複数ある

- 毎月の収入が不安定

- 返済期間が長期になりそう

- ギャンブルや投資が目的

計画性なく借りてしまう

カードローンは使い道が決まっているローンと比べ金利が高いため、利息が膨らみやすい傾向があります。

また、返済途中でも限度額に空きがあれば必要に応じて追加の借入が可能です。

「今月ピンチだからとりあえず借りよう」「何となく借りておけば安心」「限度額に空きがあるから借りよう」といった軽い気持ちで返済のことを考えずに利用すると、返済がいつまでも終わらないといった状況になりかねません。

アコムに限らず、消費者金融のカードローンは計画的に利用することが大前提です。

他社からの借入が複数ある

借入先が多ければ多いほど、返済日や返済金額の管理なども難しくなります。

また、複数社から借りることでそれぞれに利息が発生し、トータルの返済額が膨らみやすくなります。

さらに、新たにクレジットカードや住宅ローンなどへ申込する際も、借入件数が多いと「十分な返済能力がないのではないか」と判断され、審査に通りにくくなるケースも少なくありません。

最も避けたいのが、返済のためにさらに借入を重ねる「自転車操業」の状態に陥ることです。

気づけば借金総額が膨らみ、完済の目処が立たない多重債務状態に陥るリスクがあります。

多重債務他社の返済のためにアコムで借りようとしている人は、まずはカードローン利用以外の方法を検討し、根本的な解決を目指しましょう。

毎月の収入が不安定

収入が安定していない人は、まずアコムの申込条件を満たせず審査落ちになる可能性があります。

アコムでは、申込の条件を「安定した収入と返済能力を有する人」としています。

仮に審査に通過し借入できたとしても、収入が不安定だと毎月の返済が難しくなり、滞納のリスクが高まります。

アコムでは返済の遅れが発生すると年20.0%の遅延損害金が発生し、返済総額がさらに膨らんでしまいます。

さらに、長期間滞納すると信用情報機関に登録され、最大5年間残ります。

その間はほかのローンやクレジットカードの審査に通りにくくなる可能性もあります。

そのため、安定した収入がないと返済計画を立てにくく、最悪の場合借金問題に発展しかねません。

収入が安定するまでは、借りること自体を慎重に考えるのも一つの方法です。

返済期間が長期になりそう

返済期間の長さは総返済額の増加につながります。

カードローンの利息は公式サイトでは年率で記載されるため、毎月の負担は少なく思えますが、実際には返済総額が想像以上に膨らむことも少なくありません。

※うるう年の場合は366日

たとえば、50万円を年18.0%で借りた場合、毎月の返済額によって利息は大きく異なります。

アコムの返済シミュレーションによると、毎月2万円ずつ返済した場合と3万円ずつ返済した場合では、総返済額に約5万円ほど差が出ます。

最低返済額を返済し続けていると返済は長期にわたり、結果として大きな負担を背負うことになります。

ギャンブルや投資が目的

ギャンブルで負けたり、投資で思うように利益が出なかったりすると、損失分を取り戻そうとさらなる借入を繰り返してしまうリスクがあります。

借入額ばかりが膨らみ続け、返済に充てる資金が確保できなくなり、多重債務に陥ってしまうケースが後を絶ちません。

アコムのカードローンは使用目的は自由ですが、生活費の補填や急な医療費などの本当に必要なタイミングで利用するのが基本です。

ギャンブルや投資など、リスクの高い目的での借入は避けましょう。

アコムで借りても終わりにならないための方法

アコムを含め多くのカードローンでは、正しい使い方を心掛ければ無理なく完済でき、注意点を理解すればトラブルに巻き込まれる心配も減らせます。

ここでは、アコムで借りても終わりにならないための方法や注意点をまとめました。

アコムで借りても終わりにならないための注意点 |

- 自身の他社借入件数や金額を把握する

- 無理のない返済計画を立てる

- 必要最低限の金額のみ借りる

- 返済日に遅れないようにスマホのカレンダーなどで管理する

- 返済状況をアプリで常に把握する

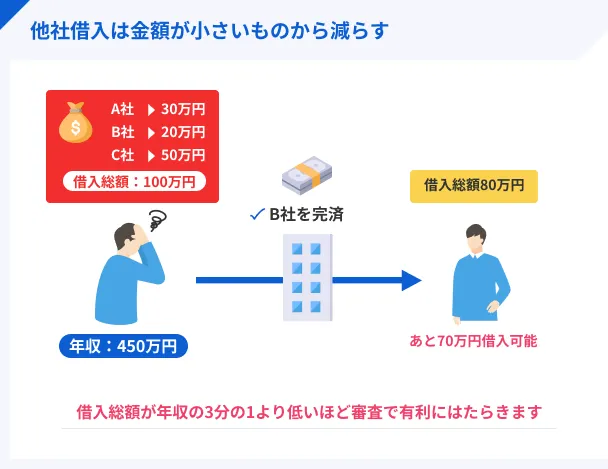

他社でも契約している場合は適宜返済や解約をする

複数社から借入している場合、金額や返済期間が把握しきれず滞納などのリスクが高まります。

リスクをなるべく抑えるために、まずはどこからいくら借りているのかを把握し、返済を進めることが重要です。

借入件数を少しでも減らしたい場合、借入額が小さいものから順に返済をしていくと、完済の達成感で返済のやる気が続きやすく、返済先の管理もラクになります。

また、借入額や件数が減ると、信用情報の印象も改善されます。

まずは、借入件数と金額を把握し、返済を進めましょう。

貯金や生活費に余裕があれば、ボーナス月にまとめて返済したり、繰上げ返済を活用するのも効果的です。

また、完済したカードローンについては解約をすることで、信用情報に利用中の借入枠が残らなくなり、住宅ローンや他のローン申込時の審査で有利になることもあります。

さらに、余計な借入の誘惑を防ぎ心理的にもリセットできるので、前向きな気持ちになれるかもしれません。

無理のない返済計画を立てる

無計画にお金を借りてしまうと、気づいたときには返済に追われる状況になりかねません。

アコムでは、公式サイトで返済金額や返済期間の試算が可能です。

借入額から毎月の返済額や返済期間を確認し、なるべく短期間で返済する計画を立てましょう。完済までの目標期間や毎月の返済額を決めることで、ゴールがイメージしやすくなります。

また、完済までの期間は娯楽を控えて、返済を多めに確保するのも一つの方法です。

たとえば、コンビニでのちょっとした買い物を減らしたり、使っていないサブスクを解約したりするなど、身近な出費を見直すことで、返済に回せるお金を増やすことができます。

必要最低限の金額のみ借りる

借入可能額に余裕があると、つい余計な買い物などが増えがちです。

借入額が増えると、その分の返済期間が長引くだけでなく、利息分の返済額も増え長期化する原因となります。

申込時の希望限度額は必要以上に高くせず、最低限の希望額にとどめることで、余計な借入を防げます。

また、限度額に余裕があるとつい気が緩みがちですが、必要以上に借入を繰り返さないことも重要です。

安易に借りるのではなく、本当にいま借金をしてでも必要なのかどうかを慎重に検討しましょう。

返済日に遅れないようにスマホのカレンダーなどで管理する

返済日に遅れると、遅延損害金が発生するだけでなく、督促の連絡がきます。

本人と連絡が取れない場合、自宅に連絡が入る可能性もあり、家族に知られるきっかけにもなりかねません。

また、長期間滞納の状態が続くと、自身の信用情報に異動情報が登録され、スマホやクレジットカードの契約に大きな影響を及ぼす場合があります。

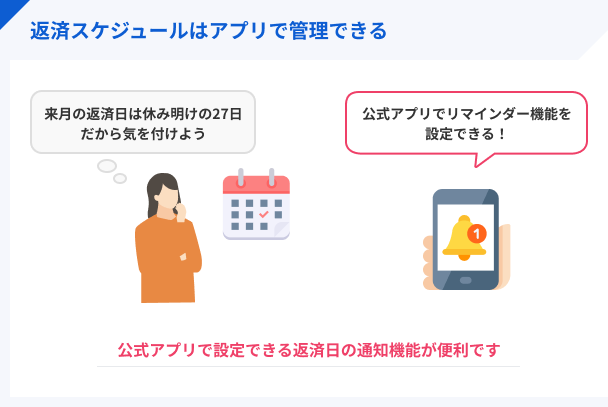

返済期日に遅れないよう、カレンダーアプリなどに返済先や返済日を登録しておくと効果的です。

アコムでは、スマホアプリから返済期日の3日前と当日に通知がくるよう設定が可能です。他社カードローンにおいても、通知機能がある場合は活用しましょう。

それでも心配な場合は返済方法を口座振替(自動引き落とし)にするのも方法の一つです。

返済状況をアプリで常に把握する

アコムの利用で重要なのは、常に自分の返済状況を確認しておくことです。

アコムではスマホアプリのホーム画面で、返済金額や返済日を確認することが可能です。

特に口座振替などを利用している場合、「毎月自動で口座振替しているから確認しなくても大丈夫」と思っていると、残高不足で実は返済できていなかったといったケースも少なくありません。

こまめに状況をチェックすることで、うっかり返済を忘れるリスクも減り、計画的な利用につながります。

アコムを効率良く活用するための基礎知識

カードローンへの申込は複雑で時間がかかるといったイメージがありますが、アコムは最短20分の融資やスマホでの書類提出が可能など、借入までスムーズに進めるような配慮がされています。

とはいえ、申込方法や借入・返済方法などの利用方法を正しく理解せずに利用してしまうと、思わぬトラブルにつながることもあります。

ここでは、アコムへの申込から実際の借入・返済方法まで、効率よく活用するための基礎知識を解説します。

申込条件

アコムの申込には2つの条件を満たしている必要があります。

申込の条件 |

- 申込時の年齢が20歳以上

- 安定した収入と返済能力を有している

特に注意したいのは安定した収入です。

収入に関しては、アルバイト・パート・派遣・正社員・自営業などの雇用形態は問われませんが、継続して収入があることが必要です。

短期バイトや度重なる離職などで収入が安定していない場合には、審査に影響する可能性があります。

また、アコムでは申込時の年齢を20歳以上としています。

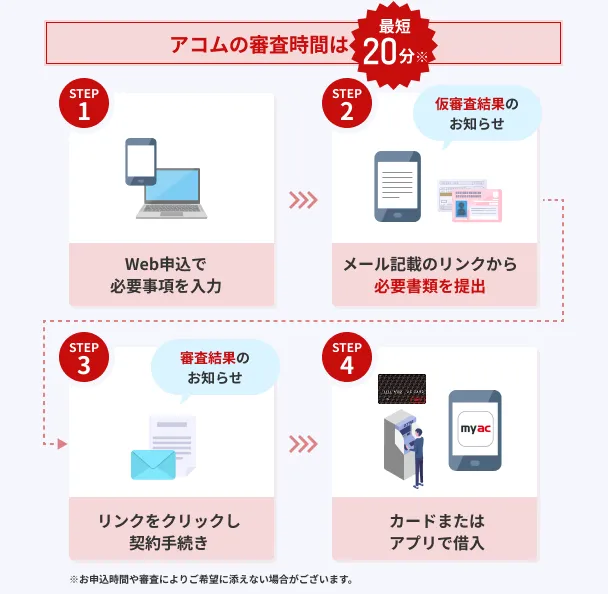

申込方法

アコムでは、4種類の方法で申込が可能です。

申込方法 |

- インターネットでの申込

- 自動契約機(むじんくん)での申込

- 電話での申込

- 郵送での申込

なかでも、インターネットでの申込は最短20分での融資にも対応しており利便性の高さが魅力です。

インターネットでの申込の場合は24時間365日申込が可能です。

基本情報・勤務先・他社借入状況などを記載のうえ、本人確認書類を提出することで審査がはじまります。

契約完了後、自動契約機への来店か郵送でアコムカードを受け取ることができます。

なお、「周りにアコムの利用を知られたくない」という人は、最終手続きの段階でカード受け取り方法に「カード不要」を選択することで、カードレスでの利用が可能です。

必要書類

アコムへ申込する際に必要な書類は、大きく分けて本人確認書類と収入証明書の2点です。

本人確認書類は申込後の審査で必ず提出が必要です。

本人確認書類は以下のいずれかが有効です。

有効な本人確認書類 |

- 運転免許証

- マイナンバーカード

- パスポート

- 資格確認書

なお、必要な書類の数は提出方法によって異なります。

スマホアプリ・WEBから提出する場合はいずれか1点の提出で問題ありません。

自動契約機(むじんくん)で提出する場合も、基本的には1点の提出で問題ありません。

ただし提出書類が資格確認書の場合は、契約後にアコムから郵送される郵送物を受け取るか、追加で以下の補足書類の提出が必要です。

- 住民票の写し(発行から6カ月以内)

- 電気・ガス・水道などの公共料金の領収書(発行から6カ月以内)

また、提出方法に限らず注意が必要なのは書類の住所欄です。

現住所と異なる住所の書類や現住所の記載が無い書類を提出する場合は、公共料金の領収書か住民票の写しの提出が必要となります。

収入証明書については、以下のいずれかに該当する場合に提出が必要です。

収入証明書が必要な場合 |

- アコムのみでの借入希望額が50万円を超える

- 他社を含めた借入総額が100万円を超える

収入証明書については、以下の書類の中から1点を提出しましょう。提出方法は、本人確認書類と同様です。

収入証明書に該当する書類 |

- 源泉徴収票

- 納税通知書・住民税決定通知書

- 確定申告書・青色申告書・収支内訳書

- 給与明細書

- 所得証明書

マイナンバーカードを持っている場合は、上記の提出書類を用意できなくても所得情報の提出が可能です。

アプリのマイページメニュー内にある、「収入証明書の提出」から手続きをおこないましょう。

借入方法

アコムでお金を借りる方法には、銀行振込とATMの2通りがあります。

なかでも、急ぎで現金が必要なときやカードを持ち歩いていないときに便利なのが、銀行振込による借入です。

スマホアプリを利用しての銀行振込は、まずアプリのメニュー内にある「お金を借りる」を選びます。

「口座振込で借りる」をタップして進めていけば、そのまま振込依頼の申請が可能です。

- アプリ内のメニューにある、「お金を借りる」を選択

- 「口座振り込みで借りる」を選択

- 必要情報を入力し、確認画面で「お申し込み」ボタンをクリック

一方、ATMからの借入を希望する場合は、全国のアコムATMや提携先のコンビニ・金融機関ATMを利用する方法もあります。

セブン銀行ATM・ローソン銀行ATMであればスマホでQRコードを読み込むことで簡単に借入をおこなうことができます。

ただし、スマホATMを利用しない場合はカードが必要になるため、事前に持参しておくことを忘れないようにしましょう。

返済方法

アコムでは、利用者のライフスタイルや状況に合わせて4つの返済方法を用意しています。

返済方法 |

- インターネット

- アコムATM・提携ATM

- 振込

- 口座引落

なかでも、一番手軽なのがインターネット返済です。

マイページやスマホアプリから、土日祝日を含めた24時間いつでも返済手続きができ、手数料はかかりません。

外出先や夜間でもスマホさえあればすぐに返済できるので、忙しい人やうっかり返済日を忘れそうなときにも便利です。

また、ATMからの返済も可能です。全国のアコムATMや提携ATMを利用すれば、その場で現金返済ができます。

特にアコムATMなら手数料無料で、こちらも土日祝日を含め24時間利用可能です。

仕事帰りや買い物ついでに立ち寄れるので、現金派の人には使い勝手の良い方法といえます。

よくある質問

まとめ

アコムは「やばい」「借りたら終わり」といったイメージを持たれがちですが、実際には正規の貸金業者として登録され厳しい法律の下に営業しているため、安心して利用ができます。

初めての利用者向けのサービスやプライバシーへの配慮もされているため、特に初めてカードローンを利用する人や周りに知られたくない人には適したカードローンといえます。

利用する際は金利や返済方法など正しく理解し、計画的に返済・借入することが重要です。

本記事で紹介した内容を参考に、ご自身の状況に合った使い方で活用してください。

マネット編集担当/キャッシングガイド

奥山 裕基

成人年齢が20歳から18歳に引き下げられ「申込年齢は18歳でもいいのでは?」と思うかもしれませんが、一般的に20歳以上の人が安定した収入を得ている可能性が高く、アコムもその点を考慮した年齢条件と考えられます。