SMBCモビットの審査は厳しい?審査落ちの理由や対処法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- SMBCモビットの審査は収入状況や他社借入などを慎重に確認する

- 審査落ちしても、要因を改善して再申込すれば借入の可能性がある

- 他社のカードローンを検討するのも選択肢のひとつ

SMBCモビットの審査は、収入や他社借入の有無および借入残高など、さまざまな要素から返済能力を確認するため、甘くありません。

再申込する場合は、一定期間を空けて、収入状況や他社借入の残高などを見直しておきましょう。

なお、SMBCモビットの審査に落ちたら、再申込するだけでなく、他社のカードローンへ申込するのも選択肢のひとつです。

審査のスピード感や無利息サービスの有無など、カードローンによって特徴が異なるため、自分の状況に適した借入先を選ぶと良いでしょう。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 融資時間 | 最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | なし | 最大30日間 | 365日※2 | 最大30日間 | 最大30日間※初回借入日の翌日から |

| 金利 | 年3.0~18.0% | 年2.4%~17.9% | 年4.5~18.0% | 年3.0~18.0% | 年2.5~18.0% |

| カードレス | 対応 | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

SMBCモビットの審査では返済能力を厳しく確認している

SMBCモビットで借入するには、申込条件を満たしたうえで、所定の審査に通過する必要があります。

出典: SMBCモビット(お申込いただける方)お申込いただける方

年齢満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

審査では、申込者の収入状況や他社借入の状況といった情報に基づいて、「期日を守って返済する能力があるかどうか」が総合的に判断されます。

そのため、申込条件を満たしていても借入できないケースもあり、SMBCモビットの審査は決して甘いとはいえません。

借入の可否の目安を知りたい場合は、SMBCモビットの公式WEBサイトにある「お借入診断」を活用しましょう。

3つの項目を入力するだけで、簡易的に借入の可否を診断できます。

お借入診断の入力項目 |

- 年齢

- 税込年収

- 現在の他社借入金額

ただし、借入診断はあくまで目安であり、実際の審査結果とは異なる場合があります。

事前に借入できるかが分かる

事前に借入できるかが分かる

SMBCモビットの審査に通過した人の口コミ

SMBCモビットの審査は厳しいと言われていますが、収入状況や他社借入などに問題がなければ、十分に審査通過が見込めます。

以下は、マネットが独自に収集した口コミになりますので、ぜひ参考にしてください。

審査がスムーズだと聞いて申込しました

ユーザー評価

審査が甘いのと大手になるので安心して借りられた。限度額が最初からかなり大きく魅力的に感じ、審査も早かった。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 140万円 | 金利 | 年13.0% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

他社借入があっても借りられました

ユーザー評価

審査が厳しくなく、数件から借入をしていても対応してもらえたことです。また、その後も、貸付残高を増やしていただくことができました。

| 利用したカードローン | SMBCモビット |

||

|---|---|---|---|

| 借入金額 | 35万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

審査は通過したものの厳しく感じました

ユーザー評価

完済実績があっても、実際の審査は意外と厳しい印象です。公式サイトの「手軽で簡単」というイメージと、実際の厳格な審査基準との間に少しギャップを感じています。

| 利用したカードローン | SMBCモビット | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 30分以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 三菱UFJ東京銀行に口座を持っていればWEB完結で申込みが出来たから | ||

SMBCモビットの審査に落ちる5つの要因

SMBCモビットの審査に落ちた場合は、すぐに再申込をするのではなく、「なぜ審査に通らなかったのか」という要因を整理して改善を図ることが重要です。

審査に落ちる要因を把握せずに、再申込や他社への申込を繰り返すと、さらに審査に通りにくくなる可能性があるため注意しましょう。

要因1|申告内容や提出書類に不備や誤りがある

申込時に入力した申告内容や提出書類に不備・誤りがあると、事実確認のために審査が一時的に止まる場合があります。

確認ができない状態が続くと、結果として審査に落ちる可能性もあります。

申告内容や提出書類に不備がある例 |

- 住所や氏名が最新の情報に更新されていない

- 勤務先情報(会社名・電話番号・所在地)が誤っている

- 提出書類と申告内容に相違がある

とくに、転職直後や転居などで、本人情報や勤務先情報に変更がある場合、申告誤りや書類の不備が発生しやすくなります。

提出する前に、必ず内容を見直して、誤りや不備がないように確認しましょう。

また、審査に通るために、収入や雇用形態を虚偽申告してはなりません。

カードローンの審査では、提出書類や信用情報をもとに内容の整合性をチェックされるため、不自然な申告が判明して審査に落ちる可能性があります。

正確かつ最新の情報を提出して審査を受けることが、結果的にスムーズな手続きにつながります。

要因2|安定した収入が確認できない

SMBCモビットでは、「安定した定期収入があること」が申込条件として定められています。

そのため、収入の安定性や継続性が確認できない場合は、審査に落ちる可能性があります。

収入が不安定だと判断される事例 |

- 歩合制・インセンティブ制によって収入の変動が大きい

- 転職直後などで勤続年数が短い

- 日払いの収入がメインで継続性が確認できない

上記のようなケースでは、毎月どの程度の収入が見込めるかの判断が難しいため、借入後の返済計画の見通しが立たないことを懸念されるでしょう。

なお、SMBCモビットでは、正社員に限らず、アルバイト・派遣社員・パート・自営業でも申込が可能です。

審査で重視されるのは、雇用形態や収入の多さではなく、「安定して毎月一定の収入を得ているか」という点です。

収入が高くても、毎月の変動が大きければ慎重に審査されます。

一方、アルバイトやパートであっても、毎月一定の収入を継続して得ている場合は、審査に通る可能性が十分にあります。

要因3|信用情報に問題がある

信用情報とは、クレジットカードやカードローンの利用に関する履歴であり、信用情報機関にて登録・保有されています。

銀行や消費者金融は、借入の審査の際に必ず信用情報を確認し、過去の返済状況などに基づいて、申込者の返済能力を判断します。

信用情報に「異動情報」が登録されている場合、カードローンの審査に通るのは難しくなるケースが一般的です。

異動情報の事例 |

- 61日以上または3カ月以上の長期的な滞納がある

- 債務整理の履歴がある

- 保証会社による代位弁済がおこなわれている

なお、信用情報機関に登録された情報は、信用情報機関や履歴の内容によって異なりますが、一定の登録期間を過ぎると抹消されます。

要因4|短期間に複数のカードローンへ申込している

SMBCモビットの審査では、申込者の信用情報を確認する際、これまでの返済履歴だけでなく、新規申込の履歴についても確認されます。

SMBCモビットへ申込するタイミングで、他社のカードローンにも申込している場合、慎重に審査がおこなわれる可能性があります。

カードローンへの複数申込は、金融機関から「経済的に困窮しているのではないか」などと懸念されるためです。

審査に影響しやすい申込状況の例 |

- 短期間にカードローンの申込を繰り返している

- 審査の結果を待たずに別の会社にも申込している

- 同時にクレジットカードのキャッシング枠も申込している

急ぎで資金が必要な場合であっても、複数のカードローンへ同時に申込するのではなく、1社ずつ状況を見ながら手続きを進めましょう。

要因5|すでに収入の3分の1に近い借入がある

SMBCモビットは貸金業者に該当するため、貸金業法の「総量規制」の対象となります。

総量規制とは、「貸金業法」で定められており、年収の3分の1を超える融資を原則として禁止する法律です。

そのため、すでに年収の3分の1に近い金額を借りている場合、SMBCモビットで新たに借入するのは難しくなります。

なお、銀行・信用金庫・信用組合・労働金庫などによる融資は、総量規制の対象ではありません。

また、クレジットカードのショッピング枠も総量規制の対象外です。

申込前には、自分の借入状況や残高を正確に把握しておくことが大切です。

無理のない範囲で利用できるかどうかを確認したうえで、申込しましょう。

SMBCモビットの審査に落ちたときの対処方法

SMBCモビットの審査に落ちた場合でも、その原因を整理して適切に対処することで、再申込や他社での借入につながる可能性があります。

方法1|一定の期間を空けてから再申込する

SMBCモビットの審査に落ちた場合、すぐに再申込するのではなく、一定の期間を空けることが大切です。

カードローンへの申込履歴は、信用情報として登録されるため、短期間に申込を繰り返すと申込者の経済状況が懸念され、審査で不利にはたらく可能性があります。

信用情報機関である株式会社シー・アイ・シー(CIC)や株式会社日本信用情報機構(JICC)において、申込履歴は「照会日から6カ月間」登録されるため、再申込には最低でも6カ月は空けましょう。

なお、自分の信用情報は、開示手続きによって確認できます。

最新の信用情報を把握したうえで、再申込のタイミングを慎重に検討しましょう。

方法2|収入や返済状況を改善する

SMBCモビットの審査に落ちた要因として、「収入の安定性」や「返済状況」が考えられる場合は、それらの改善を優先しましょう。

SMBCモビットの審査では、「期日を守って返済を継続できるかどうか」が重視されます。

そのため、収入や利用状況が改善されていない状態で再申込しても、同様の結果になる可能性があります。

収入・利用状況の改善事例 |

- 転職直後の場合、一定期間は勤務を継続して収入の安定性を示す

- 雇用形態が試用期間中の場合、本採用された後に再申込する

- 既存の借入残高が多い場合、期日通りの返済を継続して残高を減らす

収入の安定性や返済実績は、すぐに改善できるものではありませんが、一定期間をかけて積み重ねていくことが大切です。

状況を改善したタイミングで再申込すれば、審査に通る可能性を高められます。

方法3|他社のカードローンへの申込を検討する

カードローンの審査基準は、金融機関や貸金業者ごとに異なります。

そのため、SMBCモビットの審査に落ちた場合でも、他社のカードローンであれば借入できる可能性があります。

他社のカードローンを検討する際の主なポイント |

- 即日融資の可否

- スマホアプリやATMなどの利便性

- 電話による在籍確認の有無

- 無利息サービスの有無

審査のスピード感や使い勝手の良さなどを比較することで、自分に合った借入先を選択しやすくなるでしょう。

ただし、他社へ申込する場合でも、短期間に複数の申込を繰り返すのは避けましょう。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 融資時間 | 最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | なし | 最大30日間 | 365日※2 | 最大30日間 | 最大30日間※初回借入日の翌日から |

| 金利 | 年3.0~18.0% | 年2.4%~17.9% | 年4.5~18.0% | 年3.0~18.0% | 年2.5~18.0% |

| カードレス | 対応 | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

カードローンの審査を円滑に進めるためのポイント

SMBCモビットだけでなく、カードローンの審査をスムーズに進めるためには、事前の準備や申込時の対応が重要です。

借入残高の整理や借入限度額の設定は、審査を円滑に進めるだけでなく、借入後の返済計画の立てやすさにもつながります。

ポイント1|正確かつ最新の書類を提出する

申込フォームに入力する情報や提出書類は、正確かつ最新の内容であることを確認しましょう。

たとえば、申告内容と書類の記載事項が一致しない場合、事実の確認や書類の再提出といった手間が生じるため、審査が長引く可能性があります。

また、WEB完結で手続きする際、書類は画像ファイルをアップロードする形式で提出します。

書類の内容だけでなく、画像が「正しく確認できる状態であるか」という点に気をつけましょう。

書類をアップロードする際のポイント |

- 画像のサイズが適切である

- 必要な情報がフレーム内におさまっている

- 光の反射やブレがなく鮮明である

申告内容や提出書類に不備・誤りがないことを事前に確認しておけば、審査をスムーズに進めやすくなります。

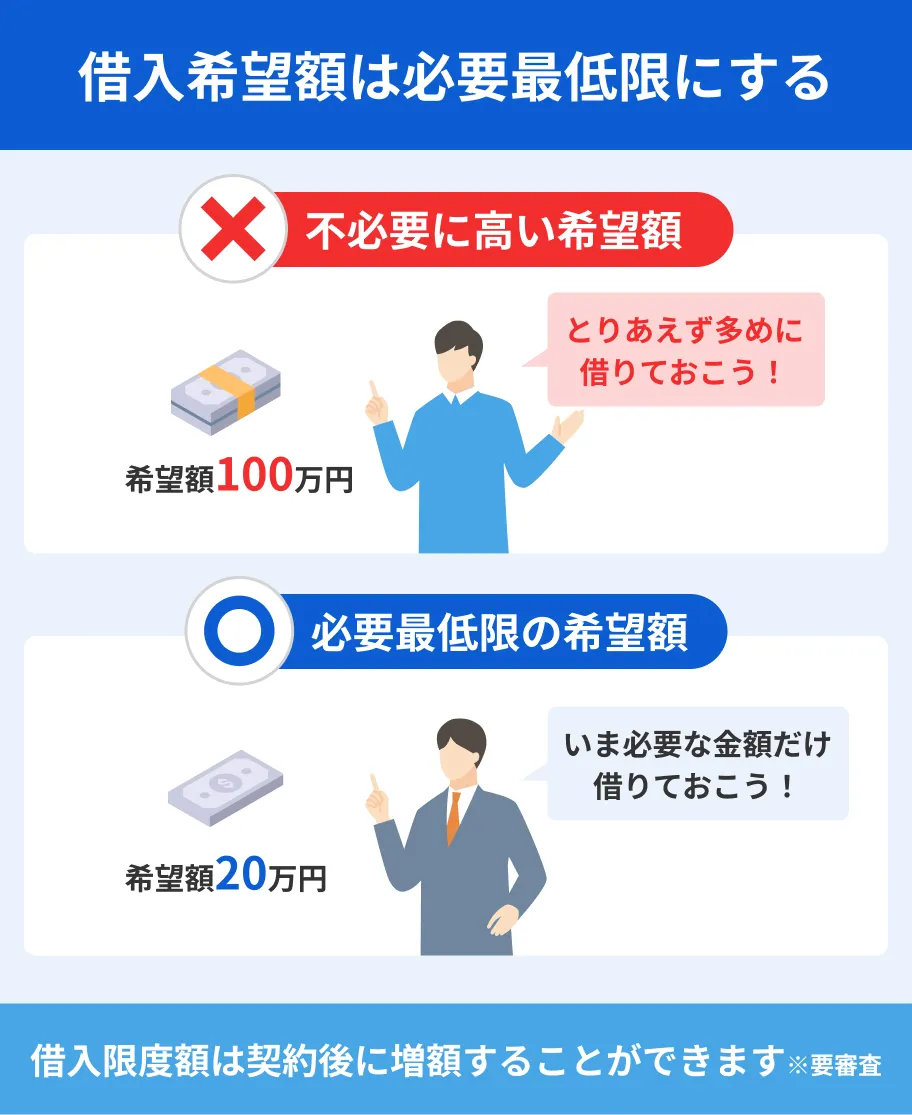

ポイント2|収入に適した借入限度額を設定する

希望する借入限度額が収入に対して高すぎる場合、返済負担が大きくなる可能性があるため、審査が慎重におこなわれる傾向があります。

カードローンの審査では、収入の多さではなく、収入と支出のバランスが重視されます。

そのため、借入限度額は「無理なく返済を続けられるか」という観点で設定することが大切です。

適切な借入限度額を設定するためのポイント |

- 毎月の収入から生活費・固定費を差し引いても返済する余裕があるか

- 現在の借入状況を踏まえて、返済負担が増えすぎないか

- 賞与など一時的な収入に依存した返済計画になっていないか

現実的な範囲で借入限度額を希望すれば、審査が円滑に進みやすくなる可能性があります。

また、適切な借入限度額を設定しておくと、返済負担が過剰になるのを防ぐ効果も期待できます。

ポイント3|事前に他社借入や残高を整理する

スムーズに審査を進めるためには、あらかじめ他社からの借入件数や残高を把握し、整理しておくことも大切です。

複数の借入がある場合、返済負担が大きくなると判断される可能性があるため、可能な範囲で借入件数や残高を軽減しておきましょう。

他社借入に関して見直すポイント |

- 他社借入の件数と残高を正確に把握する

- 返済期日を守り、滞納がない状態を維持する

- 少額で完済が見込めるものは優先的に返済する

借入状況を見直すことで、審査における評価の改善につながるだけでなく、計画的な利用が可能となります。

よくある質問

まとめ

SMBCモビットの審査では、申込者の収入状況や他社借入の有無など、複数の要素から返済能力を確認するため、人によっては厳しめです。

SMBCモビットの審査に落ちた場合、「信用情報に問題がある」や「収入の安定性が確認できない」など、いくつかの要因が考えられます。

再申込を検討するならば、一定期間を空けて、信用情報から申込履歴が抹消されるのを待ちましょう。

その間に、収入や借入状況を見直しておくことで、審査に通る可能性を高められます。

なお、カードローンごとに審査基準は異なるため、SMBCモビットでは借入できなくても、他社のカードローンの審査には通る可能性があります。

審査の迅速性や利便性の高さなどを比較して、自分に合う借入先を選びましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

口コミを見てみると、他社借入がない人はスムーズに審査を通過しています。ただし、他社借入があったとしても、消費者金融の場合は「年収の3分の1まで」の借入が可能なため、少額であれば審査に通過するケースも少なくありません。

一方で、審査を厳しく感じた人は、他社借入の完済までに時間がかかったため、慎重に確認がおこなわれたと考えられます。