プロミスの審査に落ちた理由とは?再申込する際のポイントと対処方法も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- プロミスの審査に落ちた場合、その理由を考えて対処することが重要

- 再申込する際、収入や信用情報の状況を改善することがポイント

- 審査に落ちても、他社のカードローンには通る可能性がある

プロミスの審査に落ちても、その具体的な理由は公表されません。

しかし、審査に落ちた理由を考えて対処すれば、再申込や他社への申込に通る可能性を高められます。

本記事では、プロミスの審査に落ちた場合に考えられる理由や対処方法について解説します。

なお、審査に落ちた後すぐにお金が必要な場合は、最短即日融資に対応している他社のカードローンも検討しましょう。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間 | 365日※2 | 最大30日間 | なし |

| 金利 | 年2.5~18.0% | 年2.4%~17.9% | 年4.5~18.0% | 年3.0~18.0% | 年3.0~18.0% |

| カードレス | 対応 | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

プロミスの審査に落ちた場合に考えられる理由

プロミスでは、具体的な審査基準や審査に落ちる理由は公表されません。

ただし、審査に通りにくくなる一般的な要因として、以下のポイントが挙げられます。

審査に落ちる要因は、ひとつとは限りません。

収入の安定性や信用情報の状態など、さまざまな要因に該当していないかを見直してみましょう。

理由1|収入が安定していない

このリストに戻るプロミスの申込条件には、「安定した収入があること」が定められています。

収入の有無だけでなく、その継続性や安定性が重視されます。

たとえば、パートやアルバイトであっても、一定期間にわたって継続的に収入を得ていれば申込は可能です。

一方で、収入があっても変動が大きい場合や、勤続年数が極端に短い場合は、「収入が不安定」と判断されて審査に落ちる可能性があります。

収入の安定性が確認できない事例 |

- 歩合制やインセンティブ制度のため、毎月の収入に変動がある

- 転職直後のため、収入の継続性が確認できない

- 開業・独立して間もなく、収入の実績が十分でない

審査では、「収入金額の高さ」ではなく、「安定して継続的に収入を得ているかどうか」が重視されます。

たとえ一時的に高収入であっても、今後も同様の収入が見込めない場合は、返済能力に不安があると見なされる可能性があります。

理由2|申告内容や書類に不備・誤りがある

このリストに戻る申込フォームに入力した内容や提出した書類に不備・誤りがある場合、審査に影響を及ぼす可能性があります。

たとえば、申込時に申告した本人情報が提出書類の内容と一致しない場合、事実確認が必要となるため、審査が長引く要因となります。

また、正確な情報を確認できない状態が続くと、結果として審査に通らない可能性もあるため、書類の不備や誤りは速やかに解消しましょう。

よくある申告内容や書類の不備・誤り |

- 本人確認書類や収入証明書について、必要書類が不足している

- 提出した書類の有効期限が切れている

- 転居しているにもかかわらず、住民票の住所が変更されていない

- 勤務先の名称や所在地を誤って入力している

- 書類の画像が不鮮明で内容を確認できない

なお、プロミスでは、申込時に入力した内容を修正する場合、フリーコールに連絡する必要があります。

受付時間 8:00〜22:00(土日祝日も受付可能)

理由3|すでに年収の3分の1に近い借入がある

このリストに戻るプロミスは貸金業者であるため、貸金業法に基づく総量規制の対象となります。

総量規制とは、原則として年収の3分の1を超える融資を禁止するルールです。

総量規制は、消費者が返済困難な状況に陥るのを防ぐための制度であり、過度な借入から消費者を守る目的があります。

そのため、すでに年収の3分の1に近い借入がある場合、プロミスで新たに借入するのは難しいでしょう。

なお、総量規制の範囲内であれば、必ず借入できるわけではありません。

収入に対して借入件数や残高が多く、「返済負担が大きい」と判断された場合は、新規の借入が見送られる可能性もあります。

プロミス以外のカードローンや、クレジットカードのキャッシング枠を利用している人は、現在の借入状況を正確に把握することが大切です。

既存の借入金額や件数が多い場合は、無理に新規申込するのではなく、返済を優先しましょう。

理由4|信用情報に問題がある

このリストに戻る信用情報とは、これまでのカードローンやクレジットカードの利用に関するデータであり、信用情報機関に登録されています。

たとえば、長期間の滞納や債務整理といった履歴がある場合、その情報は「異動情報」として登録されます。

異動情報があると、「信用情報に問題がある」と見なされるため、カードローンの審査に通るのは難しくなるでしょう。

一方、これまでのカードローンやクレジットカードの利用において滞納や問題がない場合、その履歴は審査においてプラスとなる可能性があります。

信用情報は、申込者の返済能力を評価するうえで重要な判断材料のひとつです。

日頃から期日を守って返済することを心掛け、良好な利用実績を積み重ねることで、今後のカードローンやクレジットカードの審査の通過率を高められるでしょう。

理由5|同時期に複数のカードローンに申込している

このリストに戻るプロミスに申込するタイミングで、他社のカードローンやクレジットカードのキャッシング枠にも申込している場合、審査が慎重におこなわれる可能性があります。

短期間に複数の申込履歴があると、「経済的に困窮している可能性がある」や「継続的な返済が難しいのではないか」などと懸念されるためです。

カードローンへの申込履歴は、信用情報として一定期間は登録されています。

そのため、借入を急いでいる場合でも、複数社へ同時に申込するのではなく、1社ずつ状況を見ながら手続きを進めることが重要です。

プロミスの審査に落ちた場合の対処方法

プロミスの審査に落ちた場合、その要因を整理したうえで、状況に応じて対処することが重要です。

たとえば、借入を急いでいる場合は、手持ちのクレジットカードのキャッシング枠が利用できるか確認してみましょう。

焦って申込を繰り返すのではなく、自分の状況に適した方法を選ぶことが大切です。

方法1|他社カードローンへ申込をする

プロミスの審査に落ちても、他社カードローンの審査には通過できる可能性があります。

カードローンの申込条件や審査基準は、金融機関や貸金業者によってそれぞれ異なるためです。

特に、プロミスの審査に落ち、すぐにお金が必要な人ほど、最短即日融資が可能な他社カードローンを検討してください。

以下に挙げるカードローンは、いずれも最短即日融資が可能なため、プロミスと条件を比較してみましょう。

| 商品 |

|

|

|

|

|

|---|---|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短14分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間 | 365日※2 | 最大30日間 | なし |

| 金利 | 年2.5~18.0% | 年2.4%~17.9% | 年4.5~18.0% | 年3.0~18.0% | 年3.0~18.0% |

| カードレス | 対応 | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

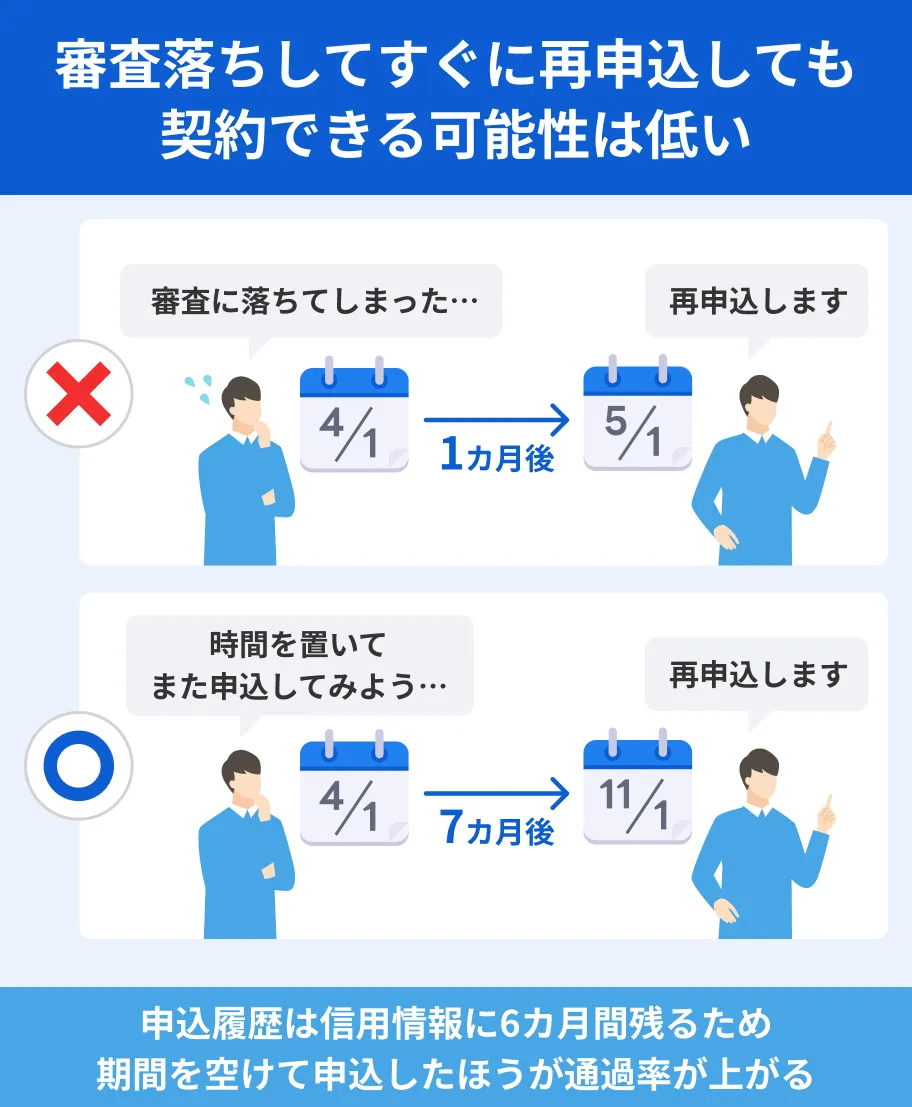

方法2|一定の期間を空けて再申込をする

プロミスへの再申込を検討している場合は、一定の期間を空けてから手続きをしましょう。

審査に落ちた直後に再申込をしても、「状況が変わっていない」と判断されて、同様の審査結果となる可能性があります。

カードローンの申込履歴は、信用情報として一定期間は登録されています。

株式会社シー・アイ・シー(CIC)や株式会社日本信用情報機構(JICC)では、申込情報の登録期間は「照会日から6カ月以内」です。

そのため、空ける期間として「約6カ月」をひとつの目安にすると良いでしょう。

焦って申込を繰り返すのではなく、状況が整うまで期間を空けることで、審査の通過につながる可能性があります。

方法3|クレジットカードのキャッシング枠を利用する

借入を急いでいる場合は、クレジットカードのキャッシング枠の利用を検討するのも選択肢のひとつです。

すでにキャッシング枠が設定されているクレジットカードを所有している場合、すぐに資金を用意できる可能性があります。

クレジットカードのキャッシング枠は、ATMやインターネットから手続きできるケースも多く、スピーディーに借りられる点がメリットです。

ただし、キャッシング枠を設定していない場合は、新たに申込が必要となり、カードローンと同様に審査に通過する必要があります。

また、クレジットカードのキャッシング枠は総量規制の対象であるため、既存の借入状況によっては、希望通りに借入できないケースもあります。

キャッシング枠を利用する際は、あらかじめ返済計画を立てて、無理のない範囲で活用しましょう。

プロミスに再申込する際のポイント

プロミスの審査に落ちた場合、すぐに再申込するのは避けましょう。

状況を見直さずに再申込しても、同じ理由によって審査に落ちる可能性があります。

プロミスへ再申込をする際は、前回の審査結果を踏まえて、事前に対策を講じることが重要です。

ポイント1|収入の安定性を高める

プロミスの審査に落ちた要因として「収入の安定性」が該当する場合、再申込するまでに働き方や収入状況を見直しておきましょう。

短期間で大きく改善するのは難しいですが、一定の期間をかけて安定した収入を得られる状態に整えることで、審査における評価が変わる可能性があります。

働き方・収入状況の改善事例 |

- 転職直後の場合、一定期間は働いて収入の実績を積む

- 試用期間中の場合、本採用されるまで待ってから再申込をする

- シフト制の場合、勤務日数を安定させて収入の変動を抑える

一定期間にわたって収入を得ている実績があると、「今後も継続して収入を得られる可能性が高い」と判断されます。

また、毎月の収入に大きな変動がない状態もポイントです。

アルバイトやパートであっても、継続的に安定した収入があれば、審査に通る可能性は十分にあります。

ポイント2|最新かつ正確な書類を提出する

再申込の際は、前回提出した書類をそのまま使うのではなく、最新の内容に更新して提出しましょう。

また、前回の申込時、提出書類に不備や誤りがあった可能性もあるため、あらためて記載内容を確認することが重要です。

プロミスの審査では、必ず本人確認書類を提出します。

プロミスで有効な本人確認書類 |

- マイナンバーカード

- 運転免許証(経歴証明書も可)

- パスポート

- 在留カード

本人確認書類に記載された住所が現住所と異なる場合、公共料金の領収書や住民票の写しといった追加書類の提出が必要です。

ただし、マイナンバーカードであれば、追加書類の提出が不要のため、あらかじめ手元に用意しておくと良いでしょう。

また、一定の条件に該当する場合、収入証明書類の提出も求められます。

プロミスで収入証明書類が必要なケース |

- 希望する借入額が50万円を超える場合

- 希望する借入額と他社からの借入残高の合計が100万円を超える場合

- 申込時の年齢が19歳以下の場合

上記のケースに当てはまると、源泉徴収票・確定申告書・税額通知書などの収入を証明する書類が必要となるため、余裕をもって準備しておきましょう。

ポイント3|他社借入の件数や残高を整理する

すでに他社からの借入がある場合は、プロミスに再申込する前に、借入件数や残高を整理することが大切です。

たとえば、少額で完済できる借入がある場合は、優先的に返済して借入件数を減らしましょう。

計画的に返済が進んでいれば、プロミスの審査で評価される可能性があります。

他社借入・残高を整理するときのポイント |

- 既存の借入状況を正確に把握する

- できるだけ借入件数を減らして管理しやすい状態にする

- 期日を守って計画的に返済を進める

なお、他社からの借入があるからといって、必ず審査に通りにくくなるわけではありません。

複数の借入件数があっても、期日を守って返済を継続している状況であれば、「返済能力がある」と見なされて、新規の借入が認められるケースもあります。

ポイント4|信用情報に問題がないか確認する

再申込のタイミングを検討する際、まずは自分の信用情報を確認しましょう。

信用情報機関では、開示手続きをすれば、信用情報の状態を把握できます。

現在の借入・返済に関する情報だけでなく、過去の返済や申込履歴なども確認できるため、再申込前に自分の状況を見直す際の参考になるでしょう。

また、信用情報を確認することで、前回の審査に落ちた要因の見当がつく場合もあります。

たとえば、滞納や債務整理といった異動情報が登録されている場合、その情報が抹消される時期を把握しましょう。

焦って再申込を進めるのではなく、適切なタイミングまで待つこともポイントです。

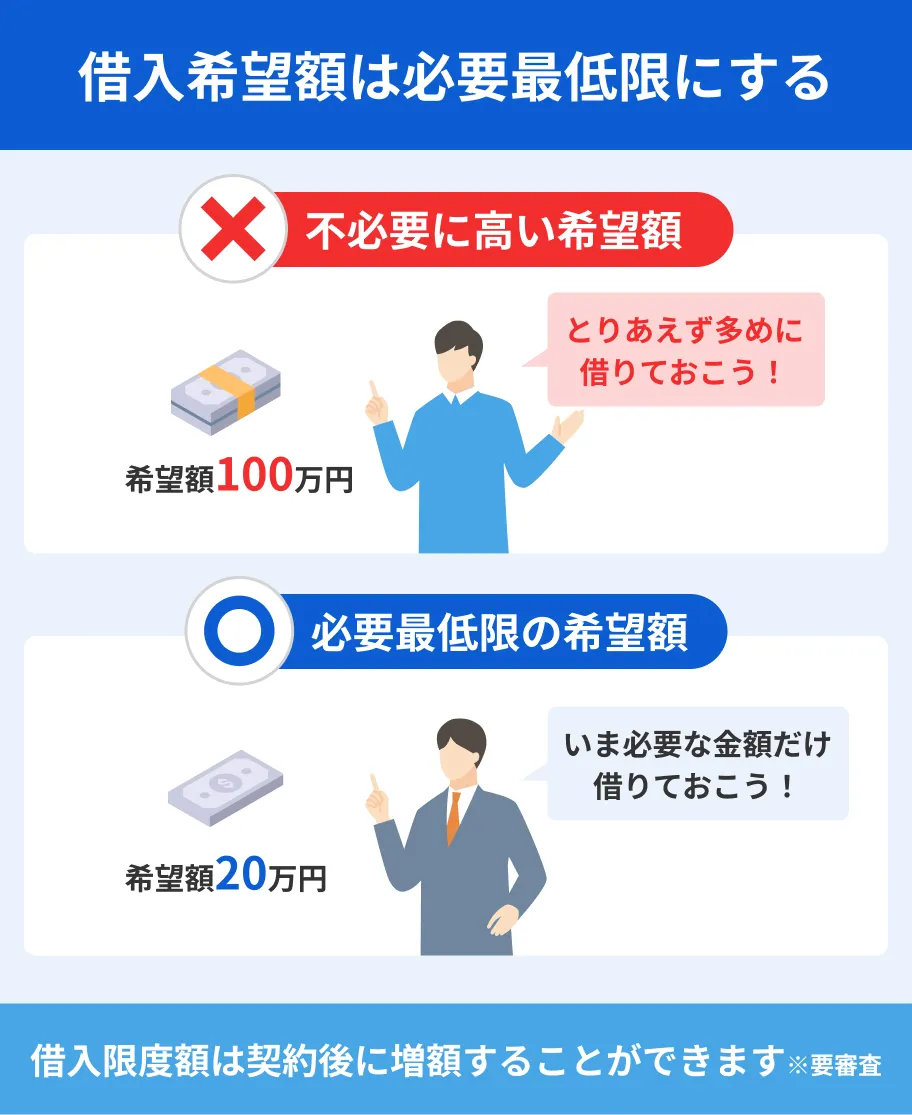

ポイント5|収入に適した借入限度額を希望する

再申込の際は、希望する借入限度額についても見直してください。

プロミスの審査では、申込者の収支のバランスが重視されるため、必要以上に借入限度額を高く設定するのは避けましょう。

収入に対して過度に高い借入希望額で申込すると、借入後の返済負担の増大が懸念されて、審査が慎重になる可能性があります。

一方、収入に対してバランスのとれた借入希望額にすることで、「継続して返済できる見込みがある」と評価されやすくなります。

とくに、はじめてカードローンを利用する場合は、少額から借入を開始することがポイントです。

借入後に、期日を守って返済を積み重ねることで、信用力が高まり、将来的に利用限度額の増額が認められるケースもあります。

まずは、無理のない範囲で借入し、計画的に返済実績を積み上げましょう。

プロミスで申込から借入するまでの手続きの流れ

プロミスで借入するには、申込から契約完了までいくつかのステップを踏む必要があります。

あらかじめ借入までの流れを把握しておけば、スムーズに手続きを進めやすくなるでしょう。

プロミスにおける申込から借入までの流れ |

- 申込

- 審査

- 結果通知

- 契約手続き

- 借入開始

プロミスでは、申込・契約・借入において、利用者の状況に応じた複数の手続きの方法が用意されています。

たとえば、申込する際は、WEB・アプリだけでなく、プロミスコールや来店での手続きも可能です。

プロミスの申込方法 |

- WEB・アプリ

- プロミスコール(電話)

- 来店

スピーディーに借入したい人は、WEB・アプリからの申込が適しています。

WEB契約の場合、申込から審査の結果通知まで最短3分で完了する可能性があります。

ただし、審査状況や申込内容によっては、想定よりも時間がかかるケースもあります。

一方、不明点を確認しながら手続きを進めたい場合は、プロミスコールや来店での申込が良いでしょう。

なお、プロミスには、事前に借入の可否の目安を確認できる「お借入診断」があります。

簡易的な診断であるため、実際の審査結果とは異なる場合がありますが、申込前に目安として確認したい人は活用してみましょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

プロミスの審査結果はメールまたは電話で通知される

WEB・アプリからプロミスへ申込した場合、申込時に登録したメールアドレスもしくは電話番号に結果が通知されます。

出典: プロミス(お申込について)Q.申込の審査結果は、どのような方法で連絡が来ますか?

メールもしくは電話で結果のご連絡をいたします。Webサイト・アプリからお申込いただいた場合、お申込時に登録いただいたメールアドレスへメールでのご連絡、もしくはお電話でご連絡いたします。

また、プロミスから送信されるメールのドメインは複数あります。

プロミスから送られるメールのドメイン |

- smbc-cf.com

- promise.co.jp

- mms.promise.co.jp

- contact.promise.co.jp

事前に受信設定を確認しておくと、スムーズに結果を受け取れるでしょう。

審査結果がこないときはプロミスへ問い合わせる

申込後、数日経っても審査結果の連絡がない場合は、何らかの理由で手続きが滞っている可能性があります。

まずは、電話の着信履歴やメールの受信設定を確認しましょう。

主な確認ポイント |

- 留守番電話や着信履歴が残っていないか

- 迷惑メールフォルダに届いていないか

- ドメイン指定受信の設定に問題がないか

- 電話番号・メールアドレスの入力ミスがないか

なお、申込時に入力した電話番号やメールアドレスに誤りがある場合も考えられます。

メールや電話の設定などに問題がなく、原因がわからない場合は、プロミスへ直接問い合わせてみましょう。

手続きが進んでいない状態を放置せず、早めに対応することが大切です。

よくある質問

まとめ

プロミスでの借入の可否は、収入の安定性や信用情報、他社借入の状況といったさまざまな要素に基づいて総合的に判断されます。

プロミスの審査に落ちた場合でも、その要因を整理して適切に対処することで、再申込や他社での借入につながる可能性は十分にあります。

再申込をする際は、焦って手続きを進めるのではなく、一定期間を空けて準備を整えることが大切です。

また、カードローンごとに審査基準が異なるため、プロミスで借入できなかった場合でも、他社の審査では通過するケースもあります。

無理のない範囲で返済計画を立て、自分に合った方法を選ぶことで、よりスムーズに資金調達ができるでしょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可