PayPay銀行カードローンのサービス内容は?特徴やメリットを紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- PayPay銀行は無利息期間があるため利息の軽減が可能

- PayPay銀行は返済コースが多彩なためプランに合わせて選択できる

- PayPay銀行は口座の開設が審査スピードUPのカギになる

お金を借りたい人の中には「PayPay銀行カードローン」が気になっている人もいるかもしれません。

PayPay銀行カードローンは銀行カードローンでは珍しく無利息期間があり、返済に関する独自の特徴が豊富です。しかし、デメリットもいくつかあるため、ご自身の状況にあわせて検討しましょう。

この記事では、PayPay銀行カードローンの特徴について解説します。利用者の体験談やほかのカードローンと比較したメリット・デメリットも紹介するので、申込を検討している人は参考にしてください。

PayPay銀行カードローンとは

PayPay銀行カードローン

| 実質年率 | 1.59%〜18.0% |

|---|---|

| 限度額 | 最大1000万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

※申し込み内容によっては審査完了まで数日のお時間をいただきます。

| 項目 | 概要 |

|---|---|

| 審査時間 |

仮審査:最短60分 本審査:最短当日 |

| 最短即日融資 | 可能(平日のみ) |

PayPay銀行カードローンは「2024年オリコン顧客満足度(R)調査」の「銀行カードローン初めてのカードローン」で第1位を獲得しており、利用者からの評判が高いカードローンです。

銀行カードローンでは珍しく、無利息期間が提供されていることもあり、短期間の借入であれば利息を大幅に抑えられます。

| カードローン | 無利息期間 |

|---|---|

| PayPay銀行カードローン | 初回借入日から30日 |

|

三菱UFJ銀行カードローン 「バンクイック」 |

なし |

| 三井住友銀行カードローン | なし |

| みずほ銀行カードローン | なし |

| オリックス銀行カードローン | 契約日の翌日から30日間 |

利用限度額に応じて金利が設定される

PayPay銀行カードローンの適用金利は年1.59〜18.0%ですが、利用限度額が高くなるほど、設定利率が低くなる仕組みです。たとえば、借入限度額が300万円未満の場合の金利は以下のようになります。

| 利用限度額 | 金利 |

|---|---|

| 100万円未満 | 年18.0% |

| 100万円以上150万円未満 | 年15.0% |

| 150万円以上200万円未満 | 年12.0% |

| 200万円以上250万円未満 | 年10.0% |

| 250万円以上300万円未満 | 年8.0% |

PayPay銀行カードローンの利用限度額は借入中でも定期的に見直しされる仕組みで、利用限度額が50万円だった人が100万円に増額された場合、金利が下がります。

3つの返済コースが用意されている

PayPay銀行カードローンでは、自分の状況に合わせた返済コースを設定できます。

| 返済コース | 特徴 |

|---|---|

| ゆとりコース |

最も返済額が少ない 最小返済額は1,000円 |

| 標準コース(A) |

返済額が平均的 最小返済額は3,000円 |

| 標準コース(B) |

最も返済額が多い 最小返済額は10,000円 |

それぞれ返済額が異なるため、ご自身の状況にあわせてコースを設定しましょう。

ゆとりコース

返済額が最も少ないコースで、ゆとりを持ちたい人向けです。借入残高ごとの約定返済額は以下となります。

| 借入残高 | 約定返済額(最低額) |

|---|---|

| 3万円以下 | 1,000円 |

| 3万円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 3,500円 |

| 20万円超 | 10万円ごとに1,500円追加 |

最低1,000円から返済できるため、毎月の負担を抑えられます。最低限の返済で済ませたい人向けのコースです。

標準コース(A)

標準コース(A)は、ゆとりコースよりも返済額が多く、3つのコースのうち中間に該当します。100万円までの借入額に対する約定返済額は以下の通りです。

| 借入残高 | 約定返済額(最低額) |

|---|---|

| 10万円以下 | 3,000円 |

| 10万円超30万円以下 | 6,000円 |

| 30万円超50万円以下 | 10,000円 |

| 50万円超80万円以下 | 15,000円 |

| 80万円超100万円以下 | 20,000円 |

たとえば、ゆとりコースでは借入金額50万円の場合に8,000円が返済額となります。標準コース(A)では同じ借入額でも2,000円高くなります。

このことから、ゆとりコースよりも早めに完済したいと考えている人は、標準コース(A)が適しています。

標準コース(B)

標準コース(B)は3つのコースの中でも最も返済額が多くなります。100万円までの借入額に対する約定返済額は以下の通りです。

| 借入残高 | 約定返済額(最低額) |

|---|---|

| 50万円以下 | 10,000円 |

| 50万円超100万円以下 | 20,000円 |

| 100万円超200万円以下 | 30,000円 |

| 200万円超300万円以下 | 50,000円 |

50万円もしくは100万円ごとに返済額が上がる仕組みです。標準コース(A)では10万円、30万円、50万円でそれぞれ返済額が異なりますが、標準コース(B)は50万円までの場合一律で10,000円が返済額です。

借入残高が減っても返済額が変わらないため、早めに完済したい人向けのコースといえます。

貸金業務取扱主任者・FP|村上敬

可能な限り多めの返済が利息軽減のカギです。

少なめの返済は月の負担が少なくて済みますが、その分元金も減りにくいため、完済まで時間がかかります。利息は、元金や借入期間、金利などの複数の要因で変化します。返済額が多いと元金が減りやすいため、結果として利息が減ります。

PayPay銀行カードローン

| 実質年率 | 1.59%〜18.0% |

|---|---|

| 限度額 | 最大1000万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

※申し込み内容によっては審査完了まで数日のお時間をいただきます。

実際の利用者へのインタビューで分かった魅力

PayPay銀行カードローンの簡単な特徴について紹介しましたが、どのような点が魅力なのかを具体的に知りたい人もいるでしょう。

ここでは、利用中のクレジットカードの返済日に不便を感じてPayPay銀行カードローンに乗り換えた「加藤さん(仮名)」のインタビューを一部紹介します。

〇インタビュー当時の加藤さんのプロフィール

| 項目 | 詳細 |

|---|---|

| 年齢 | 31歳 |

| 住居地 | 神奈川県 |

| 職業 | 信販会社{クレジットカード会社) |

| 年収 | 250万円 |

| 住居 | 賃貸 |

カードの返済システムが不便でPayPay銀行カードローンに借り換えした

マネット

編集者

加藤さん

PayPay銀行カードローンは返済の利便性が高い

より詳しいインタビュー内容は、以下の記事からご確認いただけます。

PayPay銀行カードローンを利用する6つのメリット

実際の利用者からのインタビューでは、返済日の柔軟性や無利息期間が触れられていました。PayPay銀行カードローンはほかにもメリットが豊富です。

上記のメリットが自分の利用状況に合っていると感じた場合は、PayPay銀行カードローンが適しているといえます。

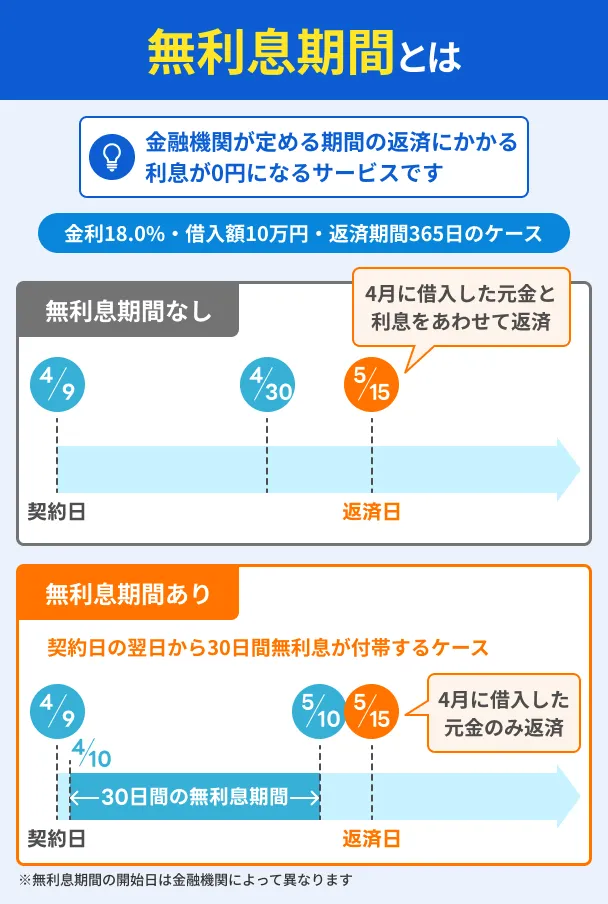

初回借入日から30日間は利息が0円

過去にPayPay銀行でカードローンを利用していない人を対象に「無利息期間」が設定されています。

たとえば、金利が年18.0%のローンで50万円借入し、標準コース(A)で30日後に10,000円を返済する場合、無利息期間の有無で以下のように変わります。

| 区分 | 元金返済額 | 利息返済額 | 返済後の残高 |

|---|---|---|---|

| 無利息期間あり | 10,000円 | 0円 | 490,000円 |

| 無利息期間なし | 2,603円 | 7,397円 | 497,397円 |

無利息期間がある方が元金を多く減らせるため、総支払額が少なくなることがメリットです。

仮審査は最短60分

銀行のカードローンは審査時間が最短即日〜翌日であることが一般的です。

PayPay銀行カードローンも即日審査が可能で、具体的には最短60分で仮審査が完了し利用限度額が通知されると公言しています。

ほかの銀行カードローンも最短即日審査に対応していますが、仮審査の時間まで公表しているものはほとんどありません。

| カードローン | 審査時間 |

|---|---|

| PayPay銀行カードローン | 最短60分(仮審査) |

| 三井住友銀行カードローン | 最短即日(時間の明記なし) |

|

三菱UFJ銀行カードローン バンクイック |

最短即日(時間の明記なし) |

| みずほ銀行カードローン | 最短即日(時間の明記なし) |

| セブン銀行カードローン | 最短翌日 |

また、PayPay銀行の口座を保有している人であれば、最短即日融資が可能です。急ぎの人でも対応しやすいカードローンといえます。

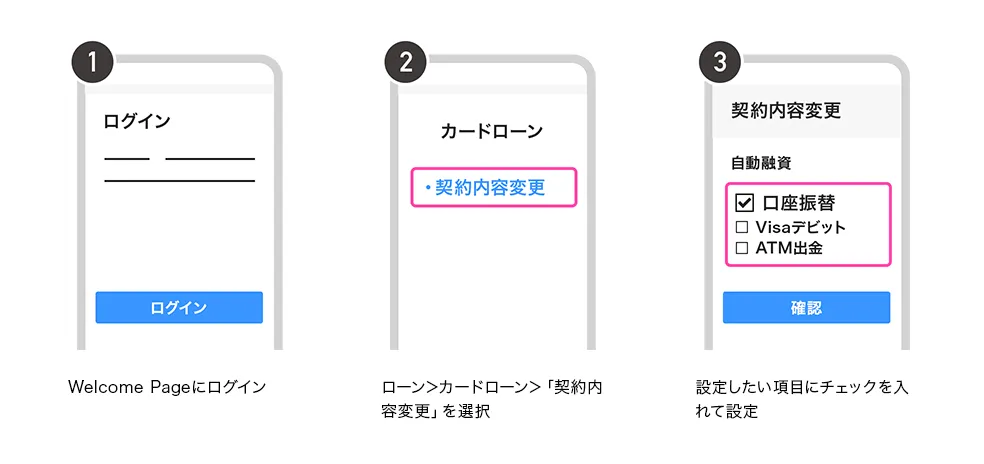

自動融資・振込時自動借入サービスがある

PayPay銀行をメインバンクとして利用している人は「自動融資」「振込時自動借入サービス」が便利です。

| サービス | 特徴 |

|---|---|

| 自動融資 |

以下の状況で残高が不足した際に、自動で借入してくれるサービス ・口座からの引き落とし時 ・Visaデビット利用時 ・提携ATM出金時 |

| 振込時自動借入 | 振込時に普通預金残高が不足していた場合、不足分を自動的に借入してくれるサービス |

どちらもPayPay銀行の普通預金残高が足りない際に活用できるサービスです。ただし、約定返済日の場合は、返済が完了しないとサービスを利用できません。

また、自動融資を利用するためには、マイページから設定が必要です。

画像引用:PayPay銀行カードローン|残高不足サポート機能

事前に設定がされていないと、残高が足りないときに自動で借入してくれないため、前もって手続きしておきましょう。

ATMの利用手数料が無料

PayPay銀行カードローンは提携ATMの手数料が無料のため、現金を借入したい人にとって便利です。対応するATMは以下が該当します。

PayPay銀行カードローンを利用できるATM |

- セブン銀行ATM

- イオン銀行ATM

- ローソン銀行ATM

ほかのカードローンでは、提携ATMの利用時に110円〜220円ほどの手数料がかかる場合もあるため、コストを抑えられる点がメリットです。

毎月の返済日が選べる

PayPay銀行カードローンの返済日は1~28日、月末のいずれかから選択可能です。銀行カードローンは返済日の選択肢が少ない傾向にあるため、ほかにはない特徴といえます。

| カードローン | 返済日 |

|---|---|

| PayPay銀行カードローン | 1~28日もしくは月末 |

| 三井住友銀行カードローン | 5日、15日、25日、月末 |

|

三菱UFJ銀行カードローン バンクイック |

指定日 |

| みずほ銀行カードローン | 10日 |

| セブン銀行カードローン | 27日 |

毎月の返済日が決まっているカードローンだと、給料日から遠く残高がなくなってしまう可能性が考えられます。自由に選択可能なことで、自分の給料日などのタイミングに合わせて返済日を設定できます。

残高不足になるリスクを抑えられるため、滞納を防げることがメリットです。

約定返済日のスキップ機能がある

PayPay銀行カードローンの「スキップ機能」とは、借入直後などのタイミングで、約定返済を1回飛ばせる機能です。対象となる約定返済日には、いくつか条件が設定されています。

スキップの対象となる約定返済日 |

- 初回借入から20日以内

- 残高なしから再度借入して20日以内

- 約定返済日を変更した日から10日以内

- 滞納を解消した日から10日以内

上記に該当する場合は、次の約定返済日から返済が始まります。次の返済日は、ローンアプリやマイページから確認できるので、スキップの対象になっているか確認しましょう。

PayPay銀行カードローンを利用する5つのデメリット

PayPay銀行カードローンは返済に関する特徴が豊富で、無利息期間などもありますが、デメリットがないわけではありません。

デメリットも確認して、ご自身の利用状況にあっているか検討しましょう。また、状況によってはほかのカードローンが適している場合もあります。

上限金利は年18.0%と銀行カードローンの中では高い

PayPay銀行カードローンでは、利用限度額が100万円未満だと、多くの場合、上限金利である年18.0%が適用されます。銀行のカードローンでは、上限金利が年15.0%以下に設定されていることが多い傾向にあるため、利息が多くなりやすい点がデメリットです。

| カードローン | 上限金利 |

|---|---|

| 三菱UFJ銀行カードローン バンクイック |

年14.6% |

| 三井住友銀行カードローン | 年14.5% |

| みずほ銀行カードローン | 年14.0% |

| PayPay銀行カードローン | 年18.0% |

上記はメガバンクと上限金利を比較した表ですが、年3.4〜4.0%の差になります。100万円未満の利用限度額が適用される場合は、メガバンクのほうが利息を抑えられます。

マネット編集担当/キャッシングガイド

奥山 裕基

数%の金利ではそこまで利息差にならないと考えるかもしれませんが、長期的に考えると大きくなります。たとえば50万円を30日間借入した際に、年18.0%と年14.0%では約1,643円の利息差になります。1回の利息が数千円程度の差でも、数年にわたって返済すると数万円の差になる場合もあるため、金利の低さは重要です。

ただし、PayPay銀行カードローンは無利息期間があるため、短期間の借入であればほかのカードローンよりも適している可能性があります。

申込時にPayPay銀行の口座開設が必要

PayPay銀行カードローンの仮審査時間は、最短60分と早いものの、口座開設手続きなどを含めると借入までに時間がかかることがデメリットです。

口座開設は手続きから最短即日ですが、混雑状況や申込内容の不備などによっては数日かかります。

口座を持っていない人は最短即日融資が受けられなくなることもあるため、急ぎの場合はほかのカードローンが適している可能性があります。

審査が早いカードローン

審査が早いカードローン

在籍確認が電話でおこなわれる

PayPay銀行カードローンの公式サイトには、勤務先へ電話連絡をおこなうことが明記されています。

出典: PayPay銀行|よくあるご質問Q.【カードローン】ローンの申し込みをした場合、勤務先や携帯電話に電話がかかってきますか。

A.審査にあたり、「銀行名+担当者名」でご登録の勤務先電話番号に在籍確認のお電話をします。その他、提出書類の内容確認や融資内容のご説明のためにご勤務先や携帯電話にご連絡する場合があります。

在籍確認では銀行名が名乗られますが、本人以外が対応した場合に詳細を話すことはありません。在籍確認からはカードローンの申込が発覚しにくいようになっています。

カードローンの中には、原則として在籍確認の電話を実施しない会社もあります。勤務先へ電話が来るのを避けたい場合は、そちらも検討しましょう。

審査結果の連絡は原則として平日のみ

PayPay銀行カードローンは、土日に審査結果の連絡をおこないません。そのため、申込タイミングが金曜日の夜間や土日になった場合、結果の連絡は最短でも翌週の月曜日です。

最短即日融資が可能と記載されているものの、土日に急ぎで借入したい場合は、ほかのカードローンを検討しましょう。

毎月の返済はPayPay銀行の口座振替のみ

約定返済の選択肢が「PayPay銀行の普通預金口座」のみです。普段PayPay銀行の口座を使っていない人だと、返済の度に入金する必要があります。

約定返済の方法が豊富なカードローンとして挙げられるのは、大手消費者金融です。

| カードローン | 約定返済の方法 |

|---|---|

| アイフル | WEB 口座振替 振込 ATM |

| プロミス | WEB 口座振替 振込 ATM Vポイント |

| アコム | WEB 口座振替 振込 ATM |

| PayPay銀行カードローン | 口座振替 (PayPay銀行のみ) |

WEBやATM、振込にも対応しているほか、口座振替も複数の銀行口座に対応しています。毎月PayPay銀行口座へ入金するのが負担に感じる場合は、ほかのカードローンも検討しましょう。

定額自動入金サービスを活用すると入金する手間を省ける

PayPay銀行では「定額自動入金サービス」が利用でき、ほかの銀行口座から毎月自動でPayPay銀行の普通預金口座へ振替してくれます。利用しても手数料はかからないため、ほかの銀行をメインバンクにしている人は検討しましょう。

ただし、引き落とし日は毎月5日、27日のどちらかで、4営業日後にPayPay銀行口座へ入金されます。

土日や祝日を除いた4日後となるため、返済日を近くに設定しすぎないことが重要です。

PayPay銀行カードローンは申込対象者にも特徴がある

PayPay銀行カードローンの申込条件は以下の通りです。

申込条件 |

- お申込時の年齢が20歳以上70歳未満の方(注1)

- お仕事をされていて、安定した収入のある方(注2)

- 当社に普通預金口座をお持ちの個人の方(注3)

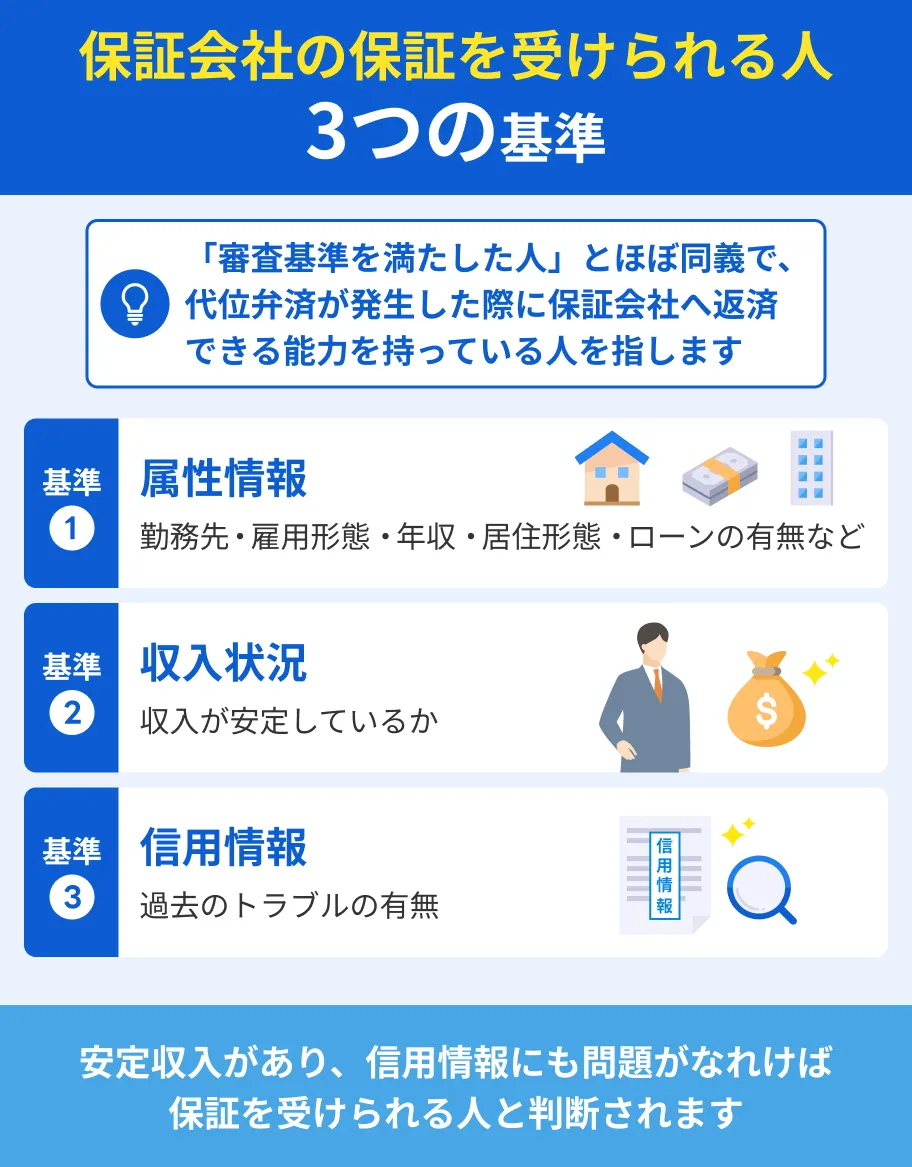

- 一定の審査基準を満たし、当社の指定する保証会社SMBCコンシューマーファイナンス株式会社の保証を受けられる方(注4)

(注1)お借り入れは満73歳となる誕生月の月末までとなります。以降、新たなお借り入れはできません。

(注2)配偶者に安定した収入があればお申し込みいただけます。年金による一定の収入がある方も同様です。

(注3)お持ちでない方は同時にお申し込みいただけます。法人・個人事業主口座ではカードローンをご利用いただけません。

(注4)お客さまで担保・保証人をご用意いただく必要はございません。

出典:PayPay銀行カードローン|商品概要

上記の通り、「年金受給者」やご自身の収入がない「専業主婦(夫)」でも利用できる可能性がある特徴を持ちます。

年金収入のみの人も対象

PayPay銀行カードローンは「働いている人」が対象ですが、年金収入がある場合は例外です。そのため、65歳から年金を受給開始した人であれば申込できる可能性があります。

ただし、申込時点での年齢が「70歳未満」が条件で、満73歳となる誕生月の月末までしか借入できない点を理解しておきましょう。

配偶者に安定した収入があれば申込可能

PayPay銀行カードローンは専業主婦(夫)でも、配偶者に安定した収入があれば申込できます。

出典: PayPay銀行カードローン|よくあるご質問Q.専業主婦なのですが、申し込みはできますか。

A.配偶者に安定した収入があればお申し込みいただけます。

カードローン中には「パートなどで働いている主婦」のみを対象としているものも多い傾向です。専業主婦が申込できるカードローンは選択肢が少ないため、PayPay銀行カードローンを検討しましょう。

PayPay銀行カードローンの審査の特徴

PayPay銀行カードローンの明確な審査基準は公開されていません。ただし、カードローンの審査で共通して確認するポイントとして「返済能力」があり、PayPay銀行でも重視される可能性があります。

返済能力の例として「安定した収入があること」「借入と収入のバランスに問題ないこと」などが挙げられます。収入面では金額だけでなく、勤続年数や企業規模、雇用形態などが安定性を審査するうえで重要です。

ほかにも、審査のポイントとなる点を紹介するので、申込前に確認しておきましょう。

SMBCコンシューマーファイナンス株式会社が保証会社

PayPay銀行だけでなく、保証会社の審査基準に合致しなかった場合は利用を断られます。

PayPay銀行カードローンの保証会社である「SMBCコンシューマーファイナンス株式会社」とは、大手消費者金融であるプロミスを運営する会社です。さまざまな銀行の保証会社になっています。

同じ保証会社のカードローン例 |

- 三井住友銀行カードローン

- 住信SBIネット銀行カードローン

過去に上記の銀行やプロミスの審査に落ちた人だと、SMBCコンシューマーファイナンス株式会社の審査基準を満たしていない可能性があります。

希望する利用限度額は審査に影響しない

PayPay銀行カードローンの公式サイトでは、申込時に希望した利用限度額と審査内容に関連性がないことが記載されています。

出典: PayPay銀行カードローン|よくあるご質問Q.【カードローン】申込時に、希望のご利用限度額を少額で申告したほうが審査が通りやすいですか。

A.希望のご利用限度額の大小で審査内容や審査方法が変わることはございません。希望額を小さく申告することで、審査に通りやすくなることはございません。

希望する利用限度額の範囲内で審査をし、最終的にPayPay銀行が決定する仕組みです。1,000万円を希望限度額として申込しても、審査で50万円が適正と判断されれば、利用限度額が減額されます。

信用情報も審査のポイントとなる

全てのカードローンで共通して審査される項目が「信用情報」です。

信用情報

信用情報保証会社やPayPay銀行が審査時に信用情報を確認するため、他社のカードローン、クレジットカード、分割払いなどの滞納があると、審査に落ちる原因になります。

ほかにも債務整理などの過去に重大な返済トラブル(異動情報など)があった場合には審査に落ちます。

異動・異動情報

PayPay銀行カードローンの申込方法

PayPay銀行カードローンは、WEBもしくはローンアプリから申込可能です。申込から契約までの手続きは、以下の流れでおこないます。

- 申込

- 必要書類の提出

- 仮審査・本審査

- 契約・借入

申込から仮審査結果の連絡までは最短60分です。ただし、PayPay銀行の口座をもっていない場合は開設手続きが必要なため、さらに時間がかかる可能性があります。

必要書類の提出はスマートフォン・パソコンから画像をアップロードするか、郵送での提出が必要です。郵送の場合は書類が届いてから審査がおこなわれるため、急ぎの場合はスマホやパソコンからアップロードしましょう。

申込に必要な書類

PayPay銀行カードローンでは、本人確認書類・収入証明書が必要です。本人確認書類として提出できるものは以下ですが、スマホで提出できるものが限られるため確認しましょう。

| 区分 | 本人確認書類 |

|---|---|

| スマホの提出が可能 | 運転免許証のコピー 個人番号(マイナンバー)カードのコピー 各種健康保険のコピー |

| スマホの提出が不可 | パスポートのコピー 住民基本台帳カードのコピー 在留カードのコピー 特別永住者証明書のコピー 印鑑証明書(原本) 住民票の写し(原本) 年金手帳のコピー+補助資料 福祉手帳のコピー+補助資料 |

「補助資料」とは公共料金や国税、社会保険料の領収書で、現住所が記載されているものに限られます。

収入証明書は給与所得者か個人事業主かによって提出できる書類が異なります。

| 対象者 | 提出可能な書類 |

|---|---|

| 給与所得者 (会社員・アルバイトなど) |

源泉徴収票 住民税課税決定通知書 住民税課税証明書 給与明細 |

| 個人事業主 | 確定申告書 納税証明書(その1、その2) 住民税納税通知書 住民税課税証明書 |

必要な書類が手元にない場合も考えられるため、申込前に確認しましょう。

よくある質問

まとめ

PayPay銀行カードローンは銀行のカードローンでは珍しく、無利息期間があります。3つの返済コースや約定返済日のスキップ機能など、独自の特徴も豊富です。

実際の利用者にインタビューしたところ、返済日が選べる点を魅力に感じていました。返済日の選択肢が豊富だと給料日の近くに設定できるため、滞納のリスクを防げます。

ただし、ほかの銀行に比べて上限金利が高い傾向にあるため、ご自身の利用状況にあわせて適したカードローンを選びましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

PayPay銀行カードローンの場合は、無利息期間があるため、少額もしくは短期間の利用の場合は、他の銀行カードローンよりも利息を抑えることが可能です。ただし、返済期間が半年を超える場合は、設定金利が低いほうが金利を押さえられます。そのため、金融機関を選択する前に、完済までの期間をシミュレーションしてみましょう。

PayPay銀行カードローン

| 実質年率 | 1.59%〜18.0% |

|---|---|

| 限度額 | 最大1000万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

※申し込み内容によっては審査完了まで数日のお時間をいただきます。

貸金業務取扱主任者・FP|村上敬

変動金利のため、途中で変動する可能性があります。

PayPay銀行カードローンは固定金利ではなく、変動金利を採用しています。変動金利は、金利情勢によって設定利率を変更する仕組みです。途中で金利が上がる可能性もある点を理解しておきましょう。