PayPay銀行カードローンで増額するには?審査の手順や落ちた場合の対処法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- PayPay銀行カードローンで増額すると適用金利が下がる可能性がある

- 増額するには、良好な利用実績や信用情報を示すことが重要である

- 増額審査に落ちる要因によっては、あらかじめ対処することが可能

PayPay銀行カードローンで増額すると、適用金利が引き下がる可能性があります。

また、「返済を管理しやすい」や「他社へ申込するよりも手続きの負担が少ない」といった点もメリットです。

ただし、増額審査を受けても、必ず希望する限度額が認められるわけではありません。審査の結果によっては、利用限度額が下がるケースもあります。

そのため、「すぐに借入額を増やしたい」や「増額審査に通るか不安」という人は、PayPay銀行での増額だけでなく、最短即日融資のカードローンを検討するのも有効です。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短翌日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年12.0~15.0% | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | なし | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間※初回契約日の翌日から |

| カードレス | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

本記事では、PayPay銀行カードローンで増額する手順や、落ちた場合の対処方法も解説します。

PayPay銀行カードローンで増額する3つのメリット

PayPay銀行カードローンで増額が認められれば、以下のようなメリットがあります。

PayPay銀行カードローンで増額するメリット |

- 適用金利を引き下げられる可能性がある

- 借入先が増えないので返済を管理しやすい

- 口座開設などの手続きを省ける

適用金利による返済総額への影響は大きいため、できるだけ金利を下げたいと考える人は少なくないでしょう。

また、返済を管理しやすくなる点や手続きの負担を減らせる点も、増額によるメリットです。

メリット1|適用金利を引き下げられる可能性がある

PayPay銀行カードローンの金利は、以下のように年1.59〜18.0%の範囲で設定されており、利用限度額に応じて、段階的に適用金利が下がる仕組みです。

そのため、増額に成功すれば、より低い金利で借入できる可能性があります。

| 利用限度額 | 適用金利(年率) |

|---|---|

| 100万円未満 | 18.0% |

| 100万円以上150万円未満 | 15.0% |

| 150万円以上200万円未満 | 12.0% |

| 200万円以上250万円未満 | 10.0% |

| 250万円以上300万円未満 | 8.0% |

| 300万円以上400万円未満 | 6.5% |

| 400万円以上500万円未満 | 6.0% |

| 500万円以上600万円未満 | 5.5% |

| 600万円以上700万円未満 | 5.0% |

| 700万円以上800万円未満 | 4.0% |

| 800万円以上900万円未満 | 3.5% |

| 900万円以上1,000万円未満 | 3.0% |

| 1,000万円 | 1.59% |

たとえば、利用限度額が100万円未満の場合は年18.0%の金利が適用されますが、200万円に増額できれば年10.0%まで引き下げられます。

ただし、増額によって必ず適用金利が下がるとは限りません。実際の適用金利は、利用限度額だけでなく、過去の利用状況や年収なども考慮して総合的に判断されます。

メリット2|借入先が増えないので返済を管理しやすい

複数の借入先を利用すると、毎月の返済日・金額などの管理が煩雑になり、支払い漏れなどのリスクが高まります。

一方、PayPay銀行で増額して借入を一本化できれば、返済スケジュールや借入残高を管理する手間を省けます。

さらに、PayPay銀行カードローンは「返済しやすい仕組み」が充実している点も魅力です。

PayPay銀行カードローンが返済しやすい理由 |

- 返済日は毎月1〜28日・月末から自分で設定できる

- 自分に適した返済額を選べる

- 約定返済日のスキップ機能がある

- 返済日前にリマインドメールがある

- 口座から自動引き落としで返済できる

- 定額自動入金サービスがある

返済方式は以下のように3種類あり、自分で随時変更することも可能です。

| ゆとりコース | ・返済額がもっとも少なく設定されている ・毎月の負担が小さく、ゆとりをもった返済が可能 |

|---|---|

| 標準コース(A) | ・ゆとりコースよりも返済額が多めに設定されている |

| 標準コース(B) | ・返済額がもっとも多めに設定されている ・毎月の負担が大きく、短期間での返済が可能 |

返済方式の種類が豊富なので、家計状況に応じて無理なく支払うことができるでしょう。

また、自動引き落としや定額自動入金サービスなどを活用すれば、返済管理の負担を減らせます。

メリット3|口座開設などの手続きを省ける

銀行カードローンに新規申込する際、申込手続きと同時に口座開設が必要なケースは少なくありません。

口座開設には、本人確認やキャッシュカードの発行といった一連の手続きが生じるため、借入開始までに時間や手間がかかる可能性があります。

一方、すでにPayPay銀行カードローンを利用中の場合、口座開設は完了しているため、審査がスムーズに進みやすく、余計な手間を省くことが可能です。

なお、希望する利用限度額によっては、増額審査の際に収入証明書の提出を求められるケースがあります。

その場合でも、PayPay銀行では「アプリ」または「WEBサイト」からオンラインで提出可能なので、スピーディーに手続きできる点が魅力です。

PayPay銀行カードローンで増額するための手順

PayPay銀行カードローンで増額するには、「ローンアプリ」または「WEB」のいずれかで申込します。

ローンアプリで増額する手順 |

- ローンアプリにログインする

- メニューを開く

- 「増額審査申し込み」から申込手続きをする

- 収入証明書が必要な場合は別途連絡が届く

- 審査結果がメールで届く

PayPay銀行カードローンの増額手続きは、来店不要でWEB完結できる点がメリットです。

なお、増額を申込する際、メールアドレスや勤務先など本人情報に誤りがあると審査ができないケースがあります。

よりスムーズに手続きを進めるためには、登録済みの本人情報を最新にしておくと良いでしょう。

PayPay銀行カードローンで増額する際の注意点

PayPay銀行カードローンで増額を申込する際、以下の注意点を把握しておくことが大切です。

増額を申込する際の注意点 |

- 利用限度額が下がる可能性がある

- 在籍確認がおこなわれる場合がある

- 収入証明書が必要となる場合がある

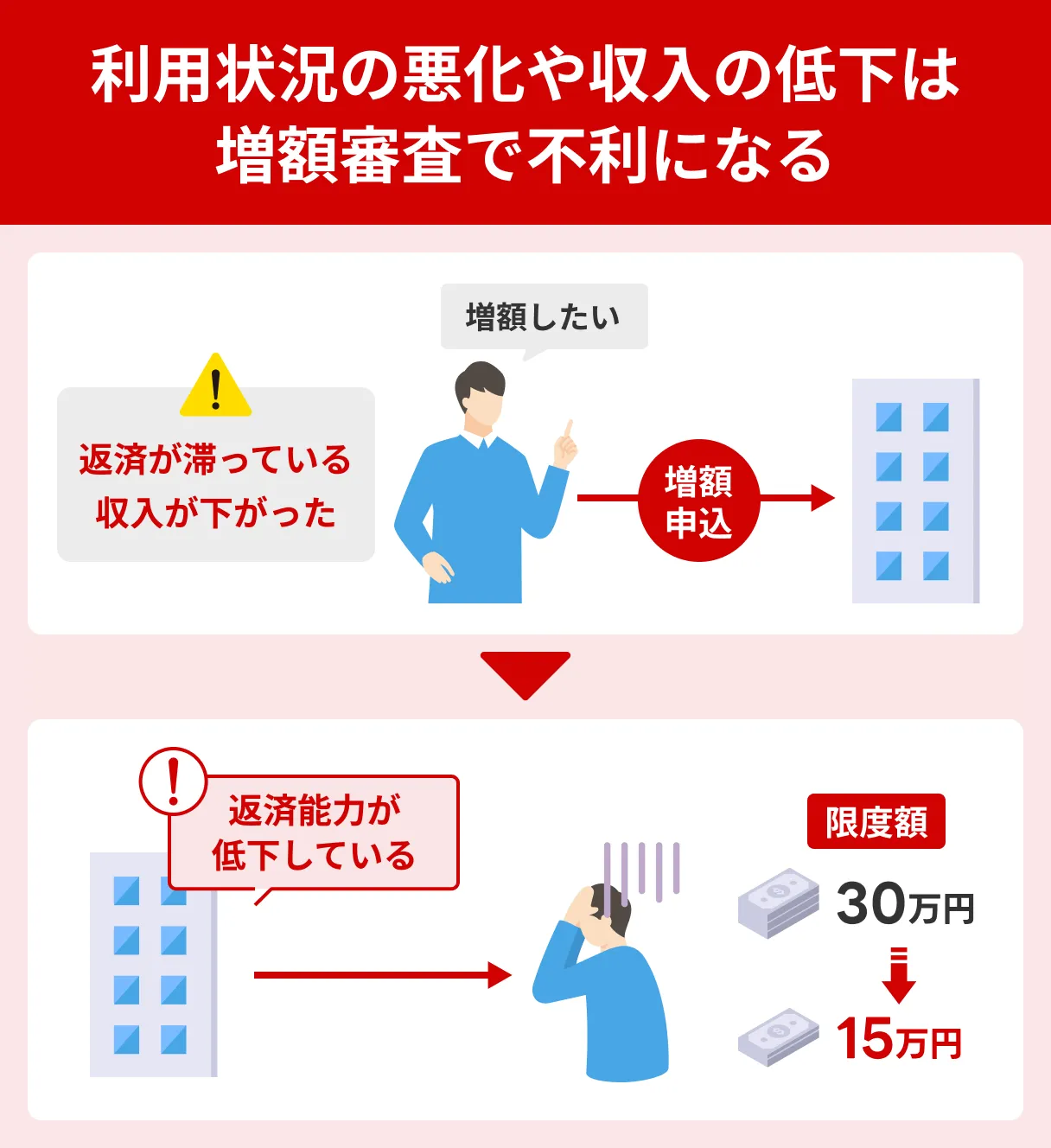

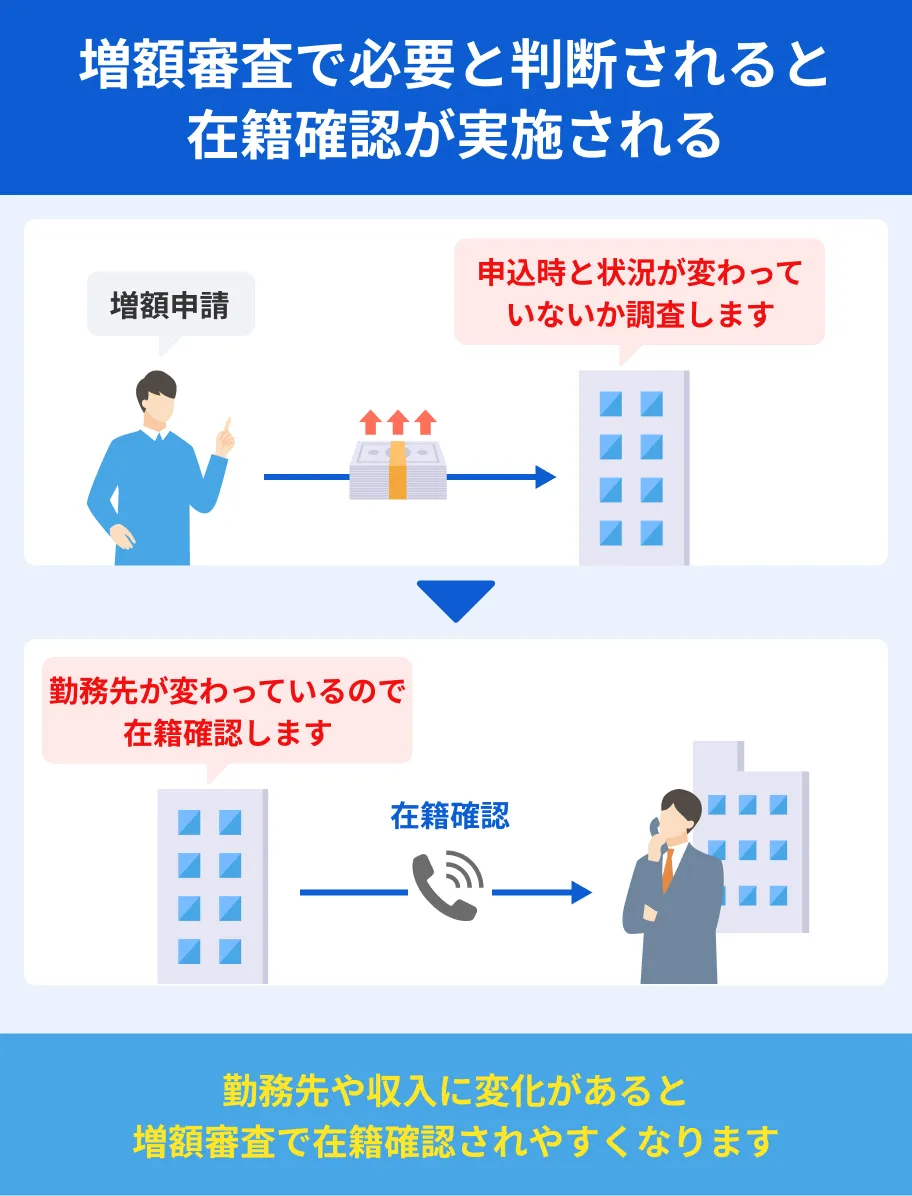

審査によって増額の可否が決まるだけでなく、現在の利用限度額が引き下がる可能性もあります。

また、審査の過程で在籍確認がおこなわれるケースがあることを理解しておきましょう。

注意点1|利用限度額が下がる可能性がある

増額を申込する場合、必ず希望する金額が認められるわけではありません。たとえば、以下のようなケースでは、利用限度額が引き下げられる可能性があります。

利用限度額が引き下げられる可能性があるケース |

- 返済の滞納を繰り返している

- 他社からの借入が多い

- 収入や雇用形態が不安定である

過去に滞納を繰り返していたり、滞納が解消されていない状態であったりすると、増額審査に通りにくくなる傾向にあります。

また、他社からの借入が増えている場合や、転職で収入が不安定になっている状態も、「返済能力が十分ではない」と見なされる可能性があります。

増額は、申込時点での状況を考慮して総合的に判断されるため、審査の結果によっては利用限度額が下がる可能性があることを理解しておきましょう。

注意点2|在籍確認がおこなわれる場合がある

PayPay銀行カードローンの審査では、勤務先へ在籍確認の電話が入る場合があります。

在籍確認とは、申込者が申告した勤務先に在籍している事実を確認するための手続きです。

また、在籍確認だけでなく、以下のような目的で電話連絡が入ることもあります。

PayPay銀行からの連絡の目的 |

- 申込内容の確認

- 提出書類の不備についての確認

- 融資内容や手続きに関する説明

なお、電話連絡の際、ローン担当者は「銀行名+担当者名」で名乗ります。

申込者以外にはカードローンの詳細について口外しないため、借入していることが周囲に伝わる可能性は低いでしょう。

注意点3|収入証明書が必要となる場合がある

PayPay銀行カードローンで増額する際、希望する利用限度額によっては、収入証明書の提出が必要です。

書類によっては準備に時間がかかる場合もあるため、収入証明書が必要となるケースがあることを覚えておきましょう。

収入証明書として有効な書類は、申込者の働き方によって以下のように異なります。

給与所得者の場合 |

- 源泉徴収票

- 住民税課税決定通知書

- 住民税課税証明書

- 給与明細

個人事業主の場合 |

- 確定申告書

- 納税証明書

- 住民税納税通知書

- 住民税課税証明書

収入証明書の提出方法は、以下の通りです。

提出方法 |

- WEBまたはローンアプリでアップロードする

- PayPay銀行のコンシューマーローンセンターへ郵送する

よりスムーズに手続きを進めたい場合、WEBまたはローンアプリでオンライン提出する方法が適しています。

オンライン提出であれば、印刷や投函といった手間を省略できます。

貸金業務取扱主任者・FP|村上敬

増額審査も新規申込時の審査と同様に厳格におこなわれます

増額審査は、申込時とは状況が変わっている可能性を考慮し、追加の貸付に対する返済能力があるかを再評価する手続きです。特に希望する限度額が高額な場合、最新の収入証明書に基づき、現在の正確な年収や他社借入状況を確認し、過剰な貸付にならないよう慎重に判断する必要があるのです。

PayPay銀行カードローンの増額審査に落ちる5つの原因

PayPay銀行カードローンでは、申込者の返済能力や利用状況に応じて増額の可否が判断されます。

なかには、審査に通過できず増額ができない場合もあります。

増額審査に落ちる5つの要因 |

- 利用実績が十分でない

- 転職などによって収入が安定していない

- 過去の返済で滞納した履歴がある

- 借入件数や借入残高が多い

- 信用情報に問題がある

増額審査に落ちる原因によっては、事前に対処することで、審査に通過する可能性を高められます。

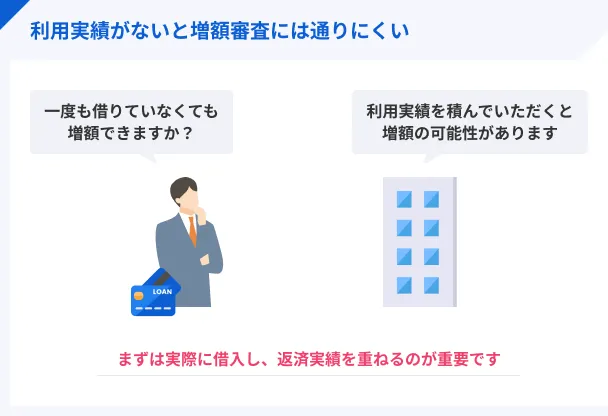

原因1|利用実績が十分でない

PayPay銀行カードローンを契約して間もないタイミングなど、利用実績が十分でない場合、増額審査に通らない可能性があります。

審査では「安定して返済を続けているかどうか」が重視されており、利用実績が不十分だと返済能力を判断できないためです。

たとえば、以下のような状況の場合、すぐに増額するのは難しいでしょう。

利用実績が不十分だと見なされやすいケース |

- 新規契約から数日〜数週間しか経過していない

- 契約してから一度も利用履歴がない

- 借入しているが返済実績がない

一定の間、期日通りに返済し続けた履歴は「信用」の証明となります。

少額であっても借入と返済を問題なく継続することで、銀行から「返済能力がある」「計画的な利用が可能」といった評価を得られます。

原因2|転職などによって収入が安定していない

PayPay銀行が申込者の返済能力を判断する際、「安定した収入」は重要なポイントのひとつです。

転職や雇用形態が変化した直後など、収入の継続性の判断が難しい状況では増額審査に通りにくい傾向にあります。

また、単に収入が高ければ必ず増額審査に通るわけではありません。

重視されるのは、「収入が長期的に安定しているかどうか」です。たとえば、以下のようなケースの場合、高収入であっても審査に落ちる可能性があります。

収入が安定していないと見なされるケース |

- 歩合制などで毎月の収入の変動が大きい

- 高収入であるが転職直後で勤続年数が短い

増額を希望するなら、同一の勤務先で継続して働き、一定の収入を得ている状況で申込するのが理想的です。

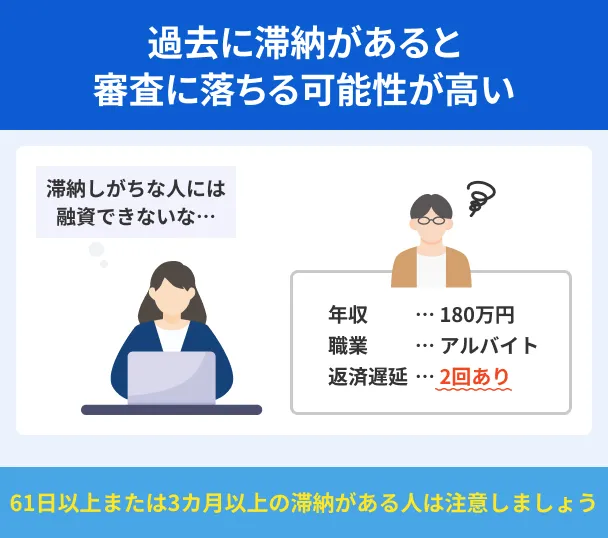

原因3|過去の返済で滞納した履歴がある

今までの借入において滞納した履歴がある場合、「返済管理に不安がある」と判断されて増額が認められないケースがあります。

たとえ数日の滞納であっても、繰り返しているとマイナス評価につながる可能性があるため、日頃から返済に遅れないように気をつけましょう。

一方、過去の利用で期日に遅れることなく返済を続けていると、「計画的な借入が可能」と判断されます。

毎月、確実に返済を続けることは、信用の積み重ねにつながります。

返済漏れを防ぐためには、自動入金サービスやリマインドメールなどを活用しましょう。

原因4|借入件数や借入残高が多い

増額審査では、PayPay銀行の利用状況だけでなく、他社からの借入件数や残高も確認されます。

クレジットカードのキャッシングや消費者金融のカードローンなど、複数の借入がある場合、増額審査で不利となる可能性があります。

これは、他社借入や借入残高が多いことによって、以下のようなリスクが懸念されるためです。

借入が多いと審査で不利となる理由 |

- 経済的に困窮していると判断されやすい

- 毎月の返済額の負担が大きくなる

- 自力での資金管理が難しいと判断される

借入件数や残高が多いと、毎月の返済額が大きくなり、返済日などの管理も煩雑になるため、滞納が生じやすいと判断されます。

ただし、借入件数・残高が多いからといって、必ず増額審査に落ちるわけではありません。

すべての借入について、期日通りに返済を続けていれば「計画的に管理できている」と評価される可能性もあります。

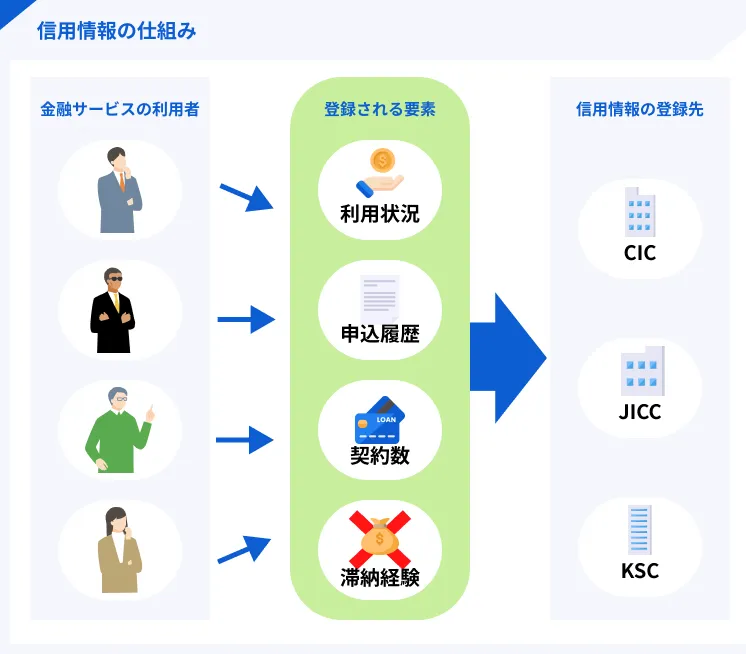

原因5|信用情報に問題がある

増額審査では、新規申込と同様に、申込者の信用情報が確認されます。

信用情報とは、今までのローン利用や返済状況に関する情報であり、返済能力を判断するうえで重要なデータです。

とくに、異動情報が登録されている場合、「信用情報に問題がある」と見なされて増額審査に通りにくくなります。

異動情報として登録される内容は、以下の通りです。

異動情報の事例 |

- 61日以上または3カ月以上の滞納があった

- 保証履行がおこなわれた

- 破産手続きが決まった

指定信用情報機関によって異なりますが、異動情報はその事実の完済日から約5〜7年の間は登録・保有されます。

信用情報に問題がある場合は、登録期間が過ぎて異動情報が抹消されてから増額を申込するのが良いでしょう。

PayPay銀行カードローンの増額審査に落ちたときの対処方法

PayPay銀行カードローンの増額は、利用者の返済能力や信用情報に基づいて審査されるため、希望が通らない可能性もあります。

ただし、審査に落ちたからといって、すぐに増額を諦める必要はありません。

増額審査に落ちた場合の対処方法 |

- 一定の利用実績を重ねてから再び申込する

- 信用情報の履歴が抹消されてから再び申込する

- 消費者金融での借入を検討する

適切な準備をしたうえで再度申込すれば、増額できる可能性を高められます。また、借入を急ぐ場合は、ほかのカードローンの利用を検討すると良いでしょう。

一定の利用実績を重ねてから再び申込する

増額審査は、申込時点での利用者の取引状況に基づいて判断されます。

新規申込の直後や利用履歴が少ない段階では、返済能力を判断できないため、増額が認められない可能性があります。

審査落ちの要因が「利用実績の少なさ」である場合、しばらくは現状の利用限度額で、期日に遅れずに返済を続けることが大切です。

一定の利用実績を積み重ねたうえで、再度申込すれば、増額できる可能性があります。

信用情報の履歴が抹消されてから再び申込する

長期的な滞納や債務整理の履歴があると、異動情報として指定信用情報機関にデータが登録されます。

異動情報が登録されている間は、「信用情報に問題がある」と見なされて、増額審査に通りにくくなる傾向にあります。

登録されたデータは、その完済日から約5〜7年で抹消されるため、信用情報に問題がない状態で再び増額審査に申込するのが良いでしょう。

また、開示請求手続きをすれば、自分の信用情報を確認できます。

過去の返済や利用状況に不安がある場合、まずは自分の信用情報を確認して、現状を正しく把握することが重要です。

ほかのカードローンでの借入を検討する

借入を急ぐ場合、PayPay銀行カードローンでの増額ではなく、ほかのカードローンの利用を検討するのも手段のひとつです。

たとえば、消費者金融は、銀行カードローンよりも金利が高い傾向にありますが、以下のようなメリットもあります。

消費者金融で借入するメリット |

- 最短即日での融資に対応している

- 申込から借入までWEB完結で手続きできる

- 一定の条件を満たせば「無利息期間」の適用を受けられる

多くの消費者金融では、最短即日での融資に対応しているため、借入を急ぐ場合に適しています。

また、申込から借入までWEB完結できるため、仕事や家事で忙しい人にとっても手続きしやすいでしょう。

また、「はじめて利用する」など一定の条件を満たせば、無利息期間の適用を受けられるケースがあります。

たとえば、30日間は無利息で借りられる場合、短期的な借入を検討している人にとって大きなメリットとなります。

| 商品 |

|

|

|

|---|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 |

| 金利 | 年2.5~18.0% | 年2.4%~17.9% | 年4.5~18.0% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

365日※2 |

| カードレス | 対応 | 対応 | 対応 |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

よくある質問

まとめ

PayPay銀行カードローンで増額すると、適用金利を引き下げられる可能性があります。増額審査を受けるには、ローンアプリまたはWEBサイトから手続き可能です。

ただし、増額審査の結果によっては、利用限度額が下がるケースもあります。転職などで収入が不安定になっていたり、過去の借入で滞納を繰り返していたりすると、「返済能力が不十分」と判断される可能性があるためです。

また、審査に落ちた場合でも、「利用実績を積み重ねる」など対処すれば再申込で増額が認められるケースもあります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

在籍確認がきっかけで、勤務先にカードローンの利用を気付かれたケースはほとんどありません。多くの人が「気付かれることなく終えられた」と語っています。

しかし「そもそも勤務先に私的の電話がかかってくるのが嫌」という人も多いでしょう。その場合は、電話による在籍確認が原則なしのカードローンを検討しましょう。