バンクイックの審査に落ちる5つの理由|通過した人の口コミや対処法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

元 クレジットカード会社職員

クレジットカード会社に20年勤務し、うち10年間は債権回収を担当。クレジット審査業務能力検定上級コースであるシニアクレジッター及び、クレカウンセラー取得をしている審査のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 信用情報や収入に問題があるとバンクイックの審査に落ちる

- バンクイックの審査に落ちた場合は他社への申込も検討しよう

- 審査通過のためには既存の借入を減らすなどの対策が重要

三菱UFJ銀行カードローン「バンクイック」の審査に落ちる要因は主に以下の通りです。

バンクイックの審査に落ちる理由 |

- 信用情報に問題がある

- 収入が安定していない

- 年収に対して他社借入や借入希望額が多い

- 同時に複数社へ申込をした

- 申込内容や提出書類に虚偽があった

審査にすでに落ちてしまった人が、再度バンクイックに申込をしても、審査に通る可能性は低いため、別の対処法を選ぶ必要があります。

審査落ちした後に検討したい主な対処法 |

- 審査基準が異なる他社のカードローンに申込する

- 質屋に金銭的価値のあるものを預ける

- 生命保険の契約者貸付制度を利用する

バンクイック以外のも、利便性の高いカードローンはほかにもあるので、審査基準が異なる商品も検討してみてください。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短翌営業日 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年1.4~14.6% | 年4.5~18.0% | 年2.5~18.0% | 年3.0~18.0% |

| 無利息期間 | なし | 365日※2 | 最大30日間※初回借入日の翌日から |

なし |

| カードレス | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

バンクイックの審査に落ちた人の特徴5選

三菱UFJ銀行をはじめとする金融機関は、審査結果に関する理由を回答しません。

そのため、なぜ審査に落ちたのかを正確に知ることはできませんが、借入を断られる主な理由はいくつか挙げられます。

以下で詳しく解説するので、現在の状況に当てはまっていないか確認しましょう。

信用情報に問題がある

クレジットカードやローンの返済に遅れると、信用情報機関に履歴が5年程度登録されます。

信用情報に異動情報が登録されている人は、「融資をしても途中で返済できなくなるのではないか」と疑われ、審査に落ちる可能性が高いと覚えておきましょう。

異動情報として登録される主な情報は、長期間の滞納や債務整理などです。ただし、短期間の滞納であっても、何回も繰り返すと審査結果にマイナスの影響が出やすいと言われています。

過去にアコムや、MUFGグループの金融機関で返済トラブルなどを起こしたことがある場合も、借入は難しくなるのが一般的です。

自身の信用情報の状態がわからない場合、インターネットや郵送などで情報開示を請求することもできます。

収入が安定していない

バンクイックの申込条件には、「原則安定した収入があること」という点も含まれています。

そのため、収入が不安定な人は、返済困難に陥るリスクを懸念されて審査で不利になるかもしれません。

特に、単発・短期バイトで働いている人や、フリーランスなどで月の収入額に差がある人は、収入が不安定だと判断されやすいため注意が必要です。

勤続年数が短い人も、同様に借入が難しいケースがあります。

「〇カ月以上働いていれば確実に借入できる」といった基準はありませんが、最低でも6カ月は同じ勤務先で働いていると、収入の安定性を認められやすいのが一般的です。

年収に対して他社借入や借入希望額が多い

審査では、他社借入がどのくらいあるか、新たにどのくらいの借入を希望しているかもチェックされます。

年収に対して他社借入が多すぎたり、高額の借入を希望していたりすると、経済状況に問題があるのではと疑われ審査落ちの要因になりかねません。

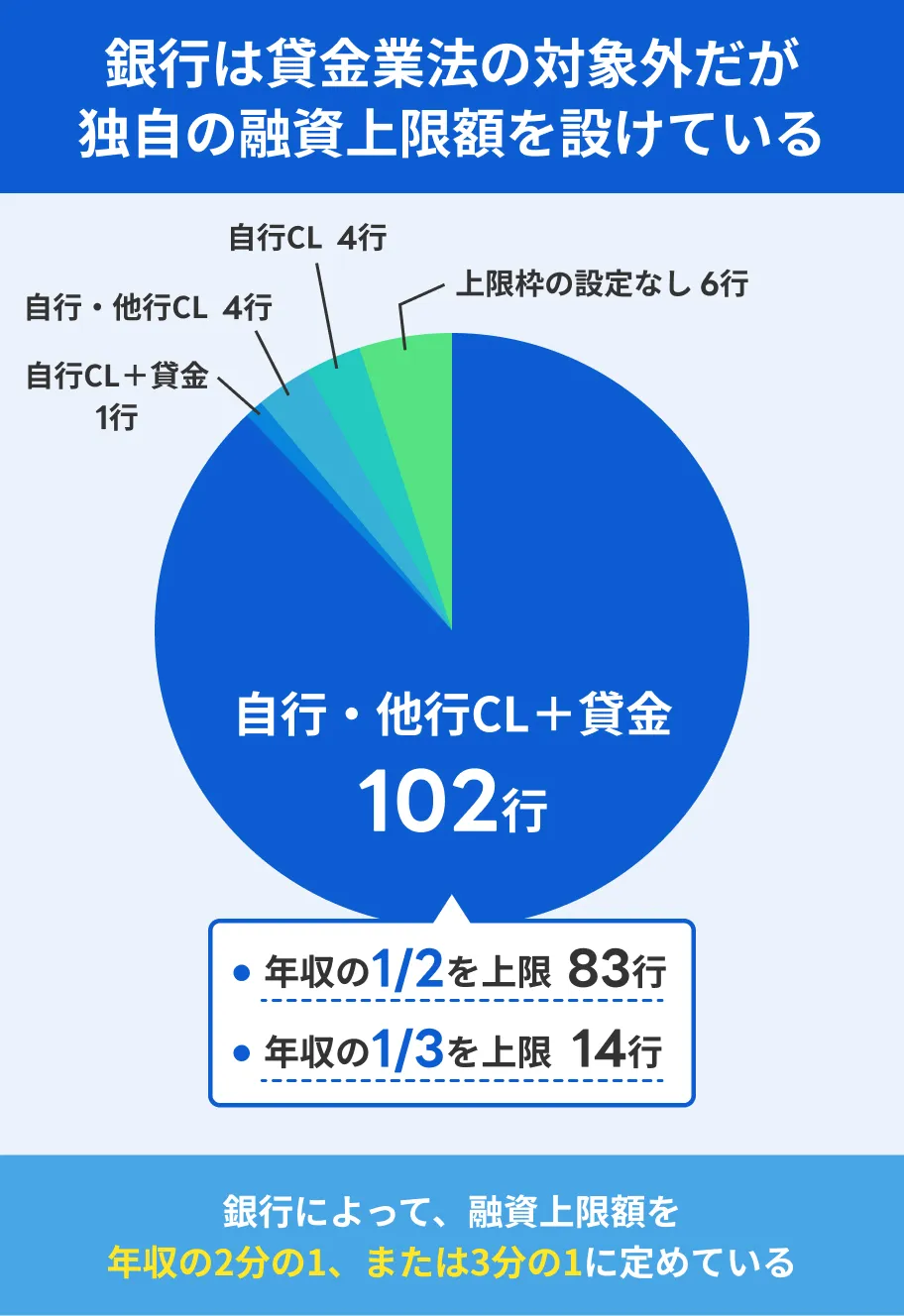

消費者金融やクレジットカードのキャッシング枠でお金を借りている場合、総量規制に抵触していないか確認されますが、銀行カードローンは対象外です。

ただし、年収の2分の1、または3分の1に融資を制限している銀行カードローンも多いため、借入希望額が多すぎると審査に落ちる可能性があります。

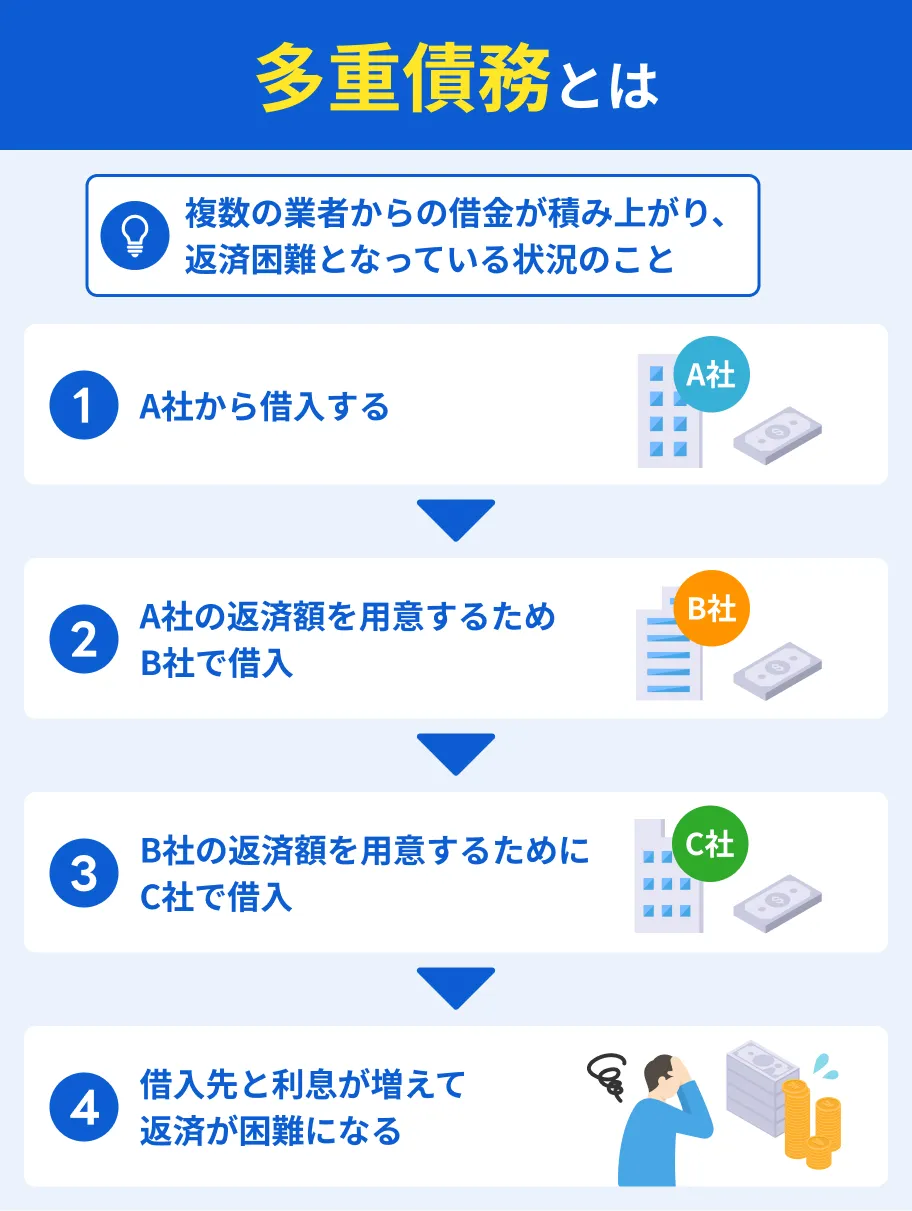

同時に複数社へ申込をした

ローンやクレジットカードのキャッシングに申込をした情報の登録機関は6カ月間です。

一度に複数のカードローンへ申込すると、多重債務に陥るリスクが高いと判断されて審査に落ちる場合があります。

借りたい金額や収入状況にもよるため一概には言えませんが、一般的には同時に3~4社以上へ申込すると印象が悪くなりやすいため、申込は慎重におこなったほうが賢明です。

同時に複数社へ申込をおこない審査に通ったとしても、毎月の返済が負担になったり、返済が間に合わなくなったりするリスクがあります。

申込内容や提出書類に虚偽があった

バンクイックをはじめとするカードローンの審査では、勤務先への在籍確認や信用情報の照会などをもとに、申込内容が正しいかどうかもチェックされます。

在籍確認

在籍確認申告した内容や書類に虚偽があると判明した場合、信用力が低い人物だと判断されるため、借入は基本的に不可能です。

審査に通過できるか不安だからといって、年収や勤務先、雇用形態などを虚偽申告してもすぐにわかってしまいます。

審査に通過したあとに虚偽申告の事実が判明した場合、強制解約や一括返済を求められるリスクもあるでしょう。

場合によっては、詐欺罪など罪に問われるケースもあります。

バンクイックの審査に落ちても他社なら借入できる可能性がある

収入や信用情報の状態によっては、バンクイックでの借入が難しい可能性もあります。

ただし、金融機関によって具体的な審査基準は異なるため、バンクイックの審査に落ちても他社であれば借入できるかもしれません。

たとえばプロミスやレイクは、バンクイックの保証会社であるアコムとは審査基準が異なるため、収入や信用情報に懸念がなければ申込を検討できます。

「2社目も審査に落ちないか不安…」という人は、まず以下の「お借入れ診断」を試してください。

年齢や借入希望額、他社借入の金額を入力すると、おおよその審査通過の可能性がその場でわかります。

事前に借入できるかが分かる

事前に借入できるかが分かる

バンクイックの審査は決して甘いわけではない

バンクイックを提供する三菱UFJ銀行をはじめ、金融機関は「申込者が借りたお金をきちんと返せるかどうか」を慎重に判断します。そのため、バンクイックの審査が甘いとは言い切れません。

ここでは、審査が甘くない理由のほか、主な審査基準や審査の仕組みについても紹介するので、借入を検討している人は参考にしてみましょう。

審査では返済能力の有無が厳格に調査される

バンクイックなどの銀行カードローンは、消費者金融カードローンよりも金利が低めの傾向です。

金利が低い分、得られる利益が少ないため、貸倒れなどのリスクを避けるために申込者の返済能力を厳しくチェックすると言われています。

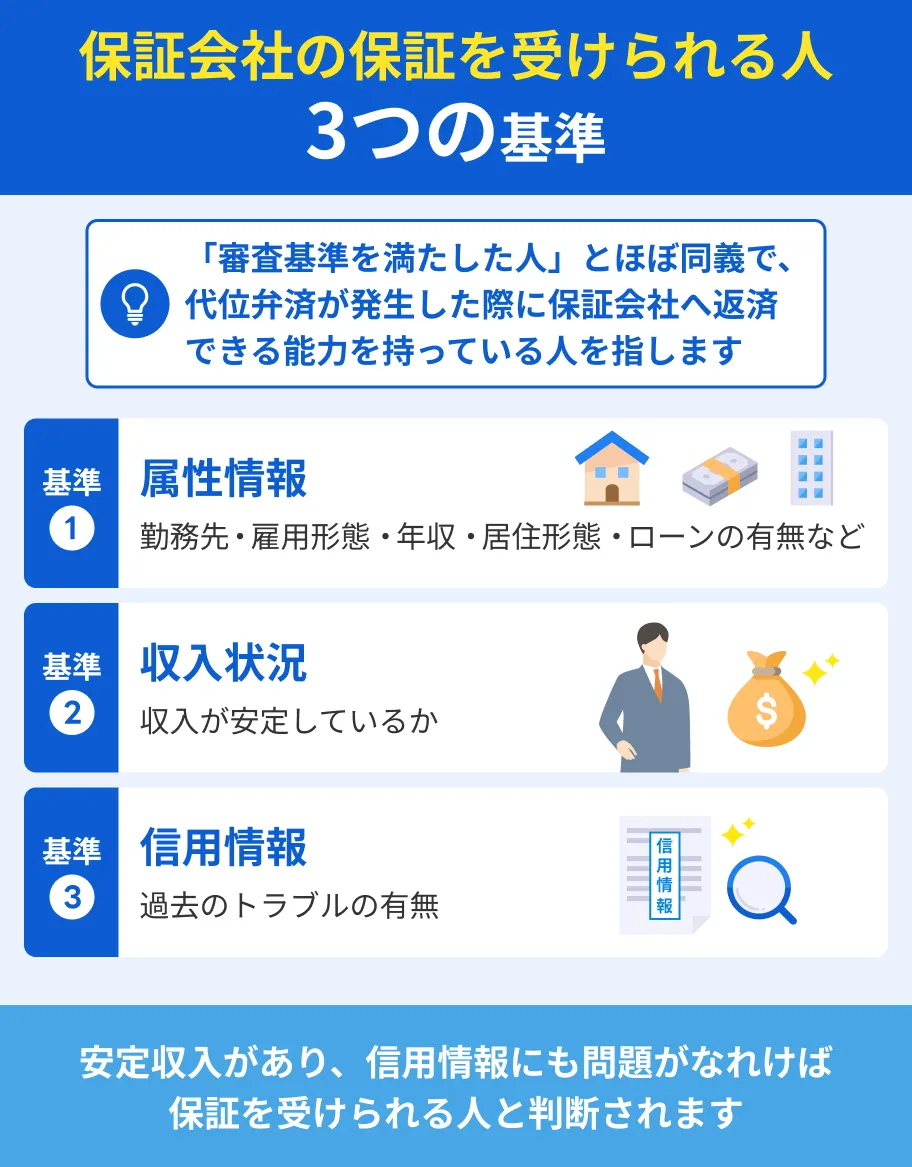

具体的な審査基準は公開されていませんが、主に確認されるのは属性情報と信用情報の2つです。

属性情報の例 |

- 年齢

- 年収

- 勤務先の名称・企業規模

- 勤続年数

- 家族構成

- 住居形態(持ち家・賃貸)

信用情報の例 |

- ローンやクレジットカードに申込をした履歴

- 他社借入の件数・金額

- 返済状況

- 滞納や債務整理などの履歴

属性情報や信用情報は、金利の低さに関係なくどの金融機関でも重視されます。

金利が他社より高いカードローンであっても、決して審査が甘いわけではない点を理解しておきましょう。

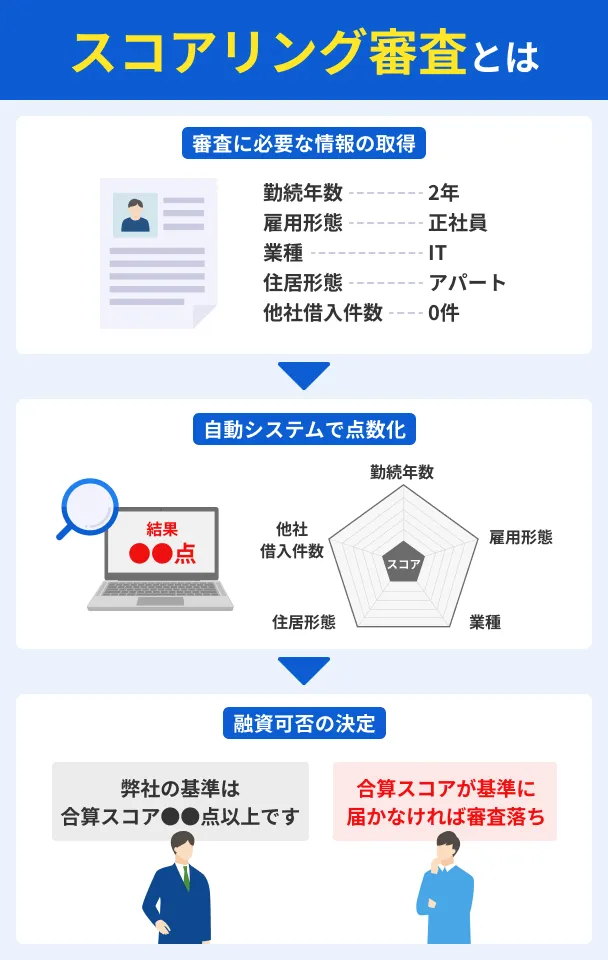

仮審査後の本審査でより詳細な調査がおこなわれる

カードローンの審査は、仮審査と本審査の2段階に分かれているのが一般的です。

仮審査では、申込時に入力した年収や勤務先などの情報をスコア化し、一定の基準を満たしているかどうかを機械的にチェックします。

仮審査の完了後におこなわれるのが、申込者の情報をより詳しく確認する本審査です。

本審査では、申込内容に加えて本人確認書類などの提出書類の確認や、信用情報機関への照会、在籍確認もおこなわれます。

仮審査、本審査の結果をふまえて総合的に融資の可否が判断されるのも、バンクイックの審査が甘くない理由のひとつです。

銀行カードローンの場合は警察庁データベースの照会も必須

銀行は、カードローンの申込者が暴力団などの反社会的勢力とつながりがないかも確認する必要があります。

そのため、審査時には警察庁が所有するデータベースの照会が必須です。

バンクイックのローン規定にも、借主は反社会的勢力ではないことの表明や、将来的にも該当しないことの確約を求める旨が記載されています。

データベースの照会結果が出るまでには時間がかかるので、銀行カードローンは消費者金融と比べて審査が長引きやすいのが特徴です。

保証会社アコムの審査にも通過する必要がある

バンクイックの申込条件には、「保証会社であるアコムの保証を受けられること」という点も定められています。

三菱UFJ銀行だけではなくアコムの審査にも通過する必要があるため、借入のハードルは決して低くありません。

保証会社とは、ローンの利用者が何らかの理由で返済できなくなった場合、代わりに金融機関へ返済をおこなう会社です。

代位弁済業務のほかに、保証審査と呼ばれる返済能力の調査もおこないます。

アコムの保証審査で「返済能力がない」と判断された場合、バンクイックで融資を受けるのは困難です。

バンクイックの審査に落ちた場合の対処法

バンクイックで借入できず、ほかの借入先を探しているものの、自分に合ったカードローンが見つからないという人も多いはずです。

ここでは、カードローン以外で資金を調達する方法を紹介します。方法によってメリットや注意点は異なるので、自分に適したものを見極めることが重要です。

質屋に金銭的価値のあるものを預ける

金銭的価値のあるものや貴金属など金銭的価値が高い物品を担保にし、質屋からお金を借りる方法もあります。

カードローンとは異なり、収入状況や信用情報などの審査なしで利用できるほか、ほとんどの場合、当日中に融資を受けることが可能です。

質屋に預けられる物品の例 |

- 金銭的価値のあるもの(鞄・財布・腕時計など)

- 宝石類

- 貴金属

- 記念金貨・外国金貨

- 家電製品

- 楽器

返済期限は一般的に最長3カ月と、カードローンよりも余裕をもって設定されています。ただし、期限までに返済しなかった場合、預けた物品は質流れとなり手元に戻ってきません。

大切な物品を失うリスクもあるので、利用するかどうかは慎重に検討しましょう。

生命保険の契約者貸付制度を利用する

生命保険を契約している場合は、契約者貸付制度の利用も選択肢に入れてみてください。

契約者貸付制度の利用条件 |

- 保険の契約者本人であること

- 有効な生命保険に加入していること(終身保険・養老保険など)

- 一定額以上の解約返戻金があること

契約者貸付制度は解約返戻金を担保としているため、審査なしで融資を受けられます。保険を解約しないまま、資金を調達できる点もメリットです。

一方、契約期間や保険料の入金状況によっては、借入できる金額が限られるデメリットもあります。

一定期間以上返済が滞ると保険が失効する場合もあるため、計画的な返済を心掛けてください。

非常時は給料の前払いも選択肢に入れてみよう

金融機関や質屋以外に、勤務先の制度を活用するのもひとつの手です。

どうしてもお金を工面する方法が見つからない場合、勤務先に給料の前払いを申請できないか確認してみましょう。

似た言葉に前借りがありますが、前借りを企業に交渉するのは基本的に難しい一方、前払いであれば必要に応じて申請できる可能性があります。

| 前払い | 前借り | |

|---|---|---|

| 概要 | すでに勤務した分の給料を所定の給料日よりも先に受け取ること | まだ働いていない分の給料を受け取ること |

| 労働基準法第25条の適用 | 適用される | 適用されない |

労働基準法にもとづいて前払いを受けられるのは、結婚や出産、疾病など、非常時に該当する場合のみです。

雇用形態や勤務先によっても制度を利用できるかどうかは異なるので、事前に規定を確認しましょう。

バンクイックの審査に通過しやすくするコツ

バンクイックの審査は決して甘いとは言えませんが、申込前や申込時にしっかりと対策をすることで、借入できる可能性を高められます。

ここでは、バンクイックの審査に通過するためのポイントを詳しくチェックしましょう。

すでに借入がある場合は優先して返済を進める

他社ローンやキャッシング枠でお金を借りている状態で、新たにバンクイックへの申込を考えている人もいるのではないでしょうか。

他社からの借入がある場合、申込前に少しでも借入残高を減らしておくことで、返済困難に陥るリスクを懸念されにくくなります。

カードローンでは、毎月の返済日とは別に、任意のタイミングで追加返済や一括返済も可能です。

| 追加返済 | 毎月の返済額以上の金額を好きなタイミングで返済する方法 |

|---|---|

| 一括返済 | 元本と利息を一度にまとめて返済する方法 |

無理に返済額を増やすと家計に悪影響を及ぼしかねないので、あくまでもお金に余裕があるタイミングでしましょう。

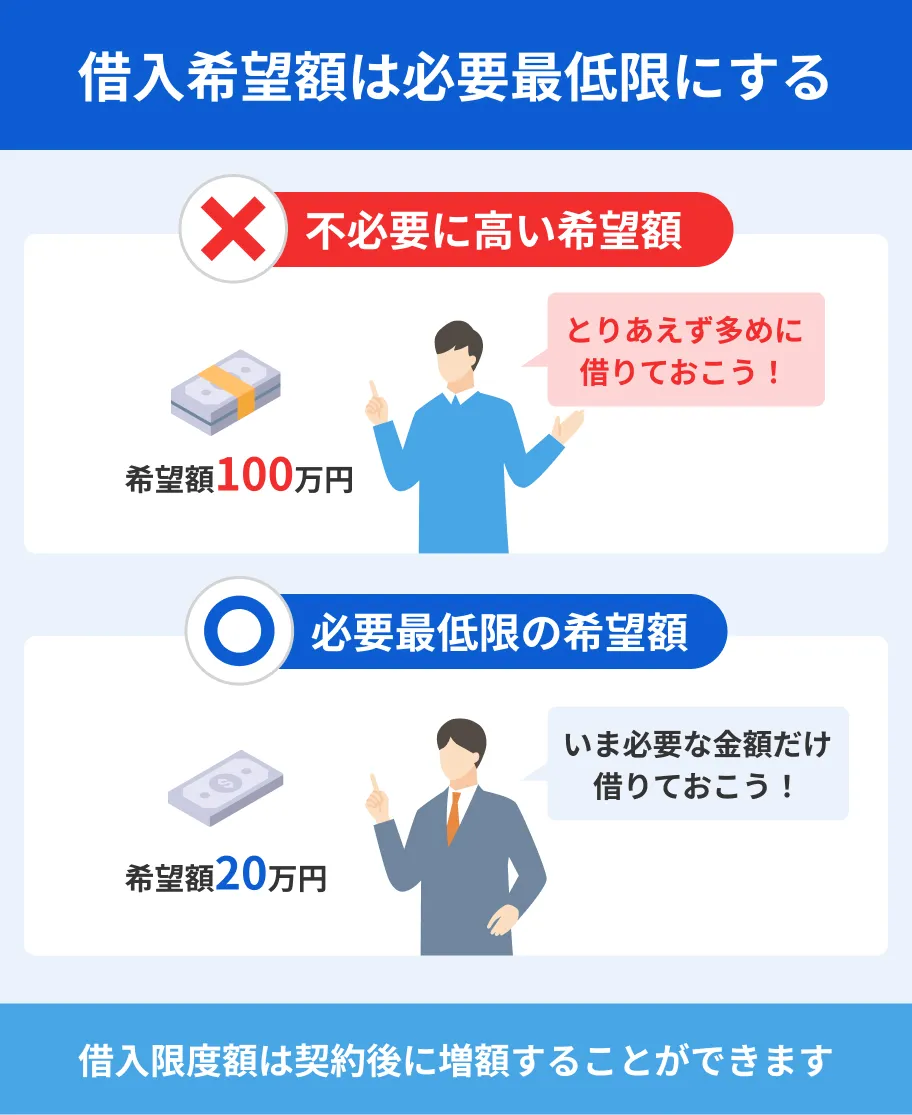

必要最低限の借入を希望する

カードローンは限度額の範囲内で何度でも借入できるため、少しでも高い金額で契約したい人もいるかもしれません。

しかし、審査に通過する可能性を高めるためには、借入希望額を最小限に抑えることが重要です。

「引っ越し代金として10万円必要」「公共料金の決済に使うお金を2万円だけ借りたい」など必要な金額を明確にし、それ以上の借入は避けましょう。

借入額を少額に抑えることで返済スケジュールを立てやすくなり、滞納のリスクを少なくできるメリットもあります。

あとから追加の借入が必要になった場合、限度額の増額を申請することも可能です。

申込はバンクイックのみに絞る

先述したとおり、同時に複数社へ申込をすると返済能力を疑われ、審査に落ちる可能性が高くなります。

申込は1社ずつおこない、同時にバンクイック以外へ申込するのは避けたほうが賢明です。

バンクイックの審査に落ちて再申込をする場合や、他社カードローンへ申込する場合、最低でも6カ月間は空けてください。

焦って立て続けに申込するのではなく、自身の収入や信用情報の状態を分析し、計画的に申込を進めることが重要です。

正しい情報で申込をおこなう

申込時に入力した内容や提出書類に誤りがあると、審査が長引きやすいだけでなく、借入ができない可能性もあります。

申込の際は、必ず正確な情報を入力しましょう。

意図的に情報を偽らないのはもちろん、記入ミスにも注意が必要です。

金融機関側は申込者が単に入力を間違えたのか、虚偽申告をしたのかが判別しにくく、審査結果にマイナスの影響が出やすくなります。

申込手続きを完了させる前に、勤務先の名称や電話番号、他社借入額などに間違いがないかを慎重に確認してください。

バンクイックの審査に通過した人の口コミ

バンクイックの審査に通る人の特徴が気になる人もいるでしょう。

ここでは、実際にバンクイックと契約した人の口コミを紹介します。

ユーザー評価

申込から借入までのスピードが早かったです。毎回の借入の際もWEBで手軽に手続きでき、比較的早く口座に入金されるため、急な出費にも安心できています。

| 利用したカードローン | 三菱UFJ銀行カードローン バンクイック |

||

|---|---|---|---|

| 借入金額 | 90万円 | 金利 | 年14.6% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 会社の知名度・信頼性 | ||

ユーザー評価

申込後の対応が早く、審査結果もすぐにわかったため、不安な時間が短く済みました。また、自分にとって程よい額の利用限度額が設定されたため、適度に利用できました。

| 利用したカードローン | 三菱UFJ銀行カードローン バンクイック |

||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年14.6% |

| 審査時間 | 3時間以内 | 借入事実の把握 | 配偶者 |

| 重視した点 | 会社の知名度・信頼性 | ||

ユーザー評価

勤務先への在籍確認の電話はありますが、銀行名やカードローンの件は伏せてもらえるため、周囲に知られる心配はありません。返済もコンビニATMから手軽にできます。

| 利用したカードローン | 三菱UFJ銀行カードローン バンクイック |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年8.1% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 家族 |

| 重視した点 | 審査の容易さ | ||

銀行カードローンに分類されるバンクイックですが、審査時間は比較的早い傾向にあるようです。

借入や返済はお近くのコンビニATMでもできるため、利便性高い商品といえるでしょう。

バンクイックの審査申込から借入までの流れ

バンクイックでスムーズに融資を受けるためには、審査に通過するための対策だけでなく、申込のやり方を把握しておくことも大切です。

以下で具体的な流れを紹介するので、バンクイックへの申込を検討している人は参考にしてみましょう。

手順1|WEBまたは電話で申込する

三菱UFJ銀行カードローン バンクイック

| 実質年率 | 1.4%〜14.6% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

※1.金利が年率8.1%以下の方の場合

※2.カードの発行は即日で可能ですが、借入は審査終了後となります。

バンクイックの申込条件を満たしていることが確認できたら、実際に申込手続きを進めましょう。

バンクイックの申込方法はWEBまたは電話の2種類です。

夜間や早朝に手続きをしたい場合は、24時間365日受付のWEB申込が適しています。

電話で申込する場合は、0120-959-555に連絡をしてください。受付時間は年末年始を除く平日9:00~21:00、土日・祝日は9:00~17:00です。

申込時に入力する内容の例 |

- 氏名

- 生年月日

- 電話番号

- 年収(税込)

- 勤務先の名称・住所・電話番号

- 他社借入件数・番号

手順2|必要書類を提出する

バンクイックに限らず、カードローンに申込する人は全員本人確認書類の提出を求められます。

バンクイックの申込時に必要な本人確認書類(以下のうち2点) |

- 運転免許証

- 資格確認書

- パスポート

- 個人番号カード

- 在留カード

- 特別永住者証明書

借入限度額が50万円を超える場合、収入証明書類のコピーも必要です。

バンクイックの申込時に必要な収入証明書類(以下のうち1点) |

- 源泉徴収票

- 住民税決定通知書

- 納税証明書(個人事業者)

- 確定申告書

- 直近1カ月分の給与明細書と賞与明細書

書類の提出はマイナンバーIC認証かWEBアップロード、郵送、FAXのいずれかでおこなえます。

書類を撮影した写真が不鮮明だったり、有効期限が切れていたりすると再提出の手間がかかるので、慎重に確認しましょう。

手順3|審査結果の連絡を受ける

申込や必要書類の提出が完了すると、三菱UFJ銀行側で審査がおこなわれます。

申込内容によっては勤務先や自宅に確認の電話がかかってくることもあるため、速やかに対応しましょう。

土日や祝日が勤務先の休業日の場合、平日に申込をすれば在籍確認にもスムーズに対応しやすくなります。

申込のタイミングや審査状況にもよりますが、バンクイックでは最短即日で審査回答を受けることが可能です。

連絡方法はメールまたは電話です。連絡は平日9:00~21:00、土日・祝日は9:00~17:00の間におこなわれます。

手順4|契約手続き後三菱UFJ銀行ATMまたは振込で借入する

審査に通過したら、契約に必要な利用申込書を提出しましょう。

提出方法はWEBアップロードまたは郵送、FAXの3通りです。

契約手続きの完了後、1週間程度でローンカードが郵送されます。自宅に郵送物が届くのを避けたい人は、申込時にカードレス契約を希望してください。

バンクイックでは、三菱UFJ銀行ATMまたは振込での借入が可能です。

| 三菱UFJ銀行ATM | 振込 | |

|---|---|---|

| 手数料 | 無料 | 無料 |

| カードレスでの利用 | ×(カード発行が必要) | 〇 |

よくある質問

まとめ

バンクイックの審査では申込者の返済能力が厳しくチェックされるため、誰でも借入できるわけではありません。

信用情報に問題がある人や、同時に複数社へ申込をしている人は審査で不利になる可能性があります。

既存の借入がある場合は優先して返済を進める、バンクイックのみに絞って申込するなど、審査に通過しやすくするための対策が必要です。

金融機関ごとに審査基準は異なるため、バンクイックの審査に落ちた場合、他社カードローンへの申込も考えてみてください。

また、返済困難に陥るリスクを避けるためにも、本当に必要な金額を把握し、計画的に借入しましょう。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

返済能力の調査は法律で義務付けられています

ローン商品はすべて法律によって返済能力の調査が義務となっています。これは債務者が借りすぎによって返済不能になること、そして金融機関が返済されないことで貸倒れになるリスクを防止するためです。そのため、「審査なし」といった宣伝をおこなう業者があれば、違法業者の可能性が極めて高くなります。