りそなプレミアムカードローンの審査は甘い?審査基準や落ちた場合の対処法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- りそな銀行カードローンは銀行と保証会社の審査があるため甘くない

- 収入が安定していて他社から借入がない人は審査に通りやすい

- 急いで借入したい人は大手消費者金融も選択肢になる

りそな銀行カードローンの審査は消費者金融と比較すると厳しいですが、申込条件を満たし、借入金額に見合った返済能力が認められれば利用できます。

すでに審査に落ちていても、りそな銀行とは審査基準が異なるカードローンに申込することで、審査に通過できる可能性もあります。

| 商品 |

|

|

|---|---|---|

| 融資時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短8分※1 |

| 限度額 | 1万円~800万円 | 1万円~500万円 |

| 金利 | 年2.5~18.0% | 年4.5~18.0% |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

365日※2 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ |

これからりそな銀行カードローンに申込する人は、審査に通過しやすい人の特徴を踏まえたうえで検討してください。

りそな銀行カードローンの審査が甘くない理由

銀行は銀行法に基づいて運営しており、融資する際には厳格な審査と管理が求められているので、りそなプレミアムカードローンの審査は甘くありません。

銀行法で定められていること |

- 顧客の利益保護のために体制を整備しなければならない

- 預金者の財産を適切に守らなければならない

- 銀行業務を健全かつ適切に運営しなければならない

出典: e-GOV法令検索「銀行法」

特に以下のような理由から、審査は甘くないと説明できます。

申込条件を満たしている必要がある

りそな銀行カードローンの審査に通過するには、前提として、定められた申込条件を満たしている必要があります。

りそな銀行カードローンの申込条件 |

- 国内に住み、申込受付時に満20歳以上満66歳未満の人

- 継続した収入があり保証会社の保証が受けられる人

- 利用限度額が200万円を超える契約は、満60歳未満である人

つまり無職や学生、専業主婦(主夫)の人は利用できず、以下のような職業の人が対象になります。

りそな銀行カードローンの申込対象者 |

- 会社員

- 契約社員

- 派遣社員

- パート・アルバイト

- 自営業

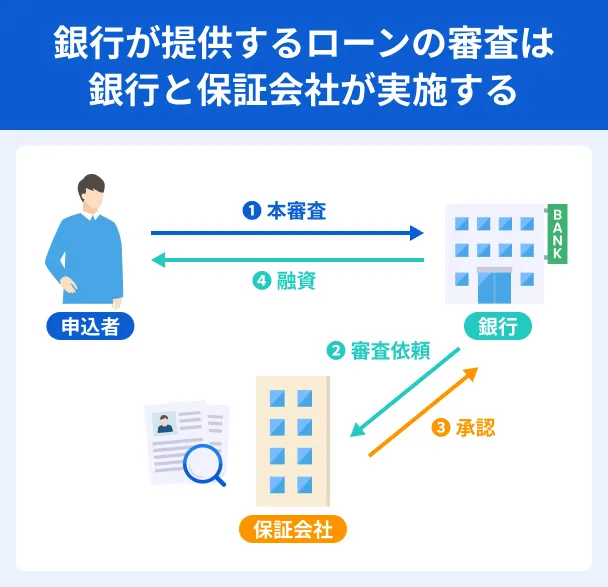

銀行と保証会社の2社の審査に通る必要がある

りそな銀行カードローンを含む銀行カードローンは、銀行と保証会社の2社で審査をおこなうため、審査基準が厳しくなる傾向があります。

出典: 三菱UFJ銀行|保証会社の役割保証会社とは、融資を受けた人が万が一返済できなくなったときに、本人の代わりに借入先の金融機関に返済をする会社です。金融機関は保証会社に保証料を支払い、利用者の返済が滞った場合に保証会社から弁済金を受け取ります。ただし、利用者の返済義務がなくなるわけではありません。

特に保証会社は貸倒れが起きた際に弁済の必要があるため、より審査に慎重になるでしょう。

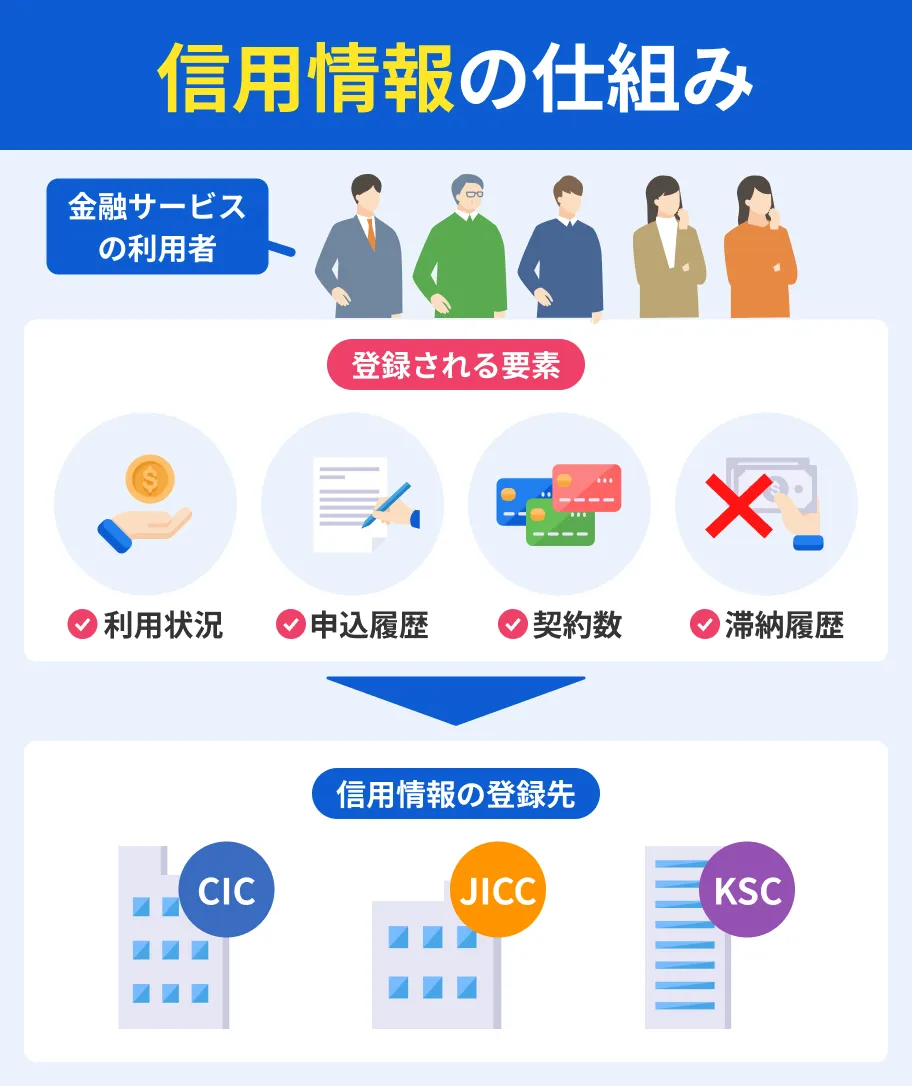

審査では、主に借入希望額に見合う返済能力があるか、信用情報に問題がないかが確認されています。

信用情報

信用情報

1週間程度かけて厳正に審査される

りそな銀行カードローンでは、審査に1週間程度かかる可能性があり、時間をかけて厳正に審査されていると言えます。

出典: りそな銀行|カードローンのよくあるご質問「カードローンの審査にはどのくらいの時間がかかりますか?」原則、1週間以内に審査結果をご案内いたします。

ただし、審査の状況(書類不備等)により、お申込みから審査結果のご案内まで2週間以上かかる場合もございますので、あらかじめご了承ください。

りそな銀行カードローンの審査に通りやすい人

りそな銀行カードローンの審査基準は公表されていませんが、金融機関のカードローンの審査に通過しやすい人には共通の特徴があります。

これらの特徴を持っている人が必ず審査に通るとは限りませんが、自分の状況と照らし合わせ、審査に通過する可能性があるかを判断する一つの材料にしてください。

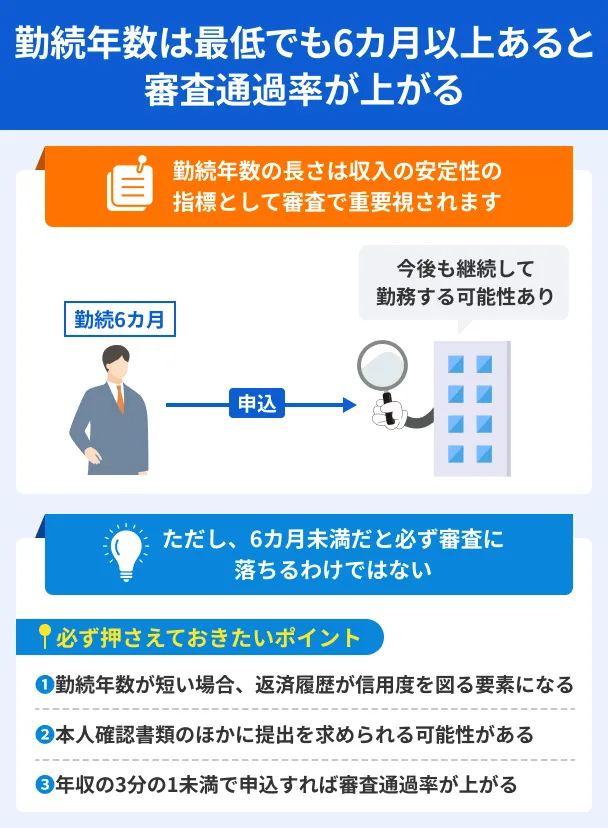

同じ勤務先に長く勤めている

りそな銀行に限らず、銀行のカードローンは、勤続年数が長い人ほど収入の安定性が高いと判断され、審査に通りやすい傾向があります。

申込者が今後も継続して同じ勤務先で働き続ける可能性が高いと言え、貸倒れのリスクが低いと判断できるためです。

りそな銀行カードローンも、勤続年数が短い人よりも長期間同じ勤務先で働いている人のほうが審査で有利になると考えられます。

マネット編集担当/キャッシングガイド

奥山 裕基

転職したばかりの人であっても、元々収入が安定しており転職先でも同程度の収入が見込める場合やクレジットカードやローンを長年トラブルなく利用できている場合などは、審査にスムーズに通過できた例が多数あります。

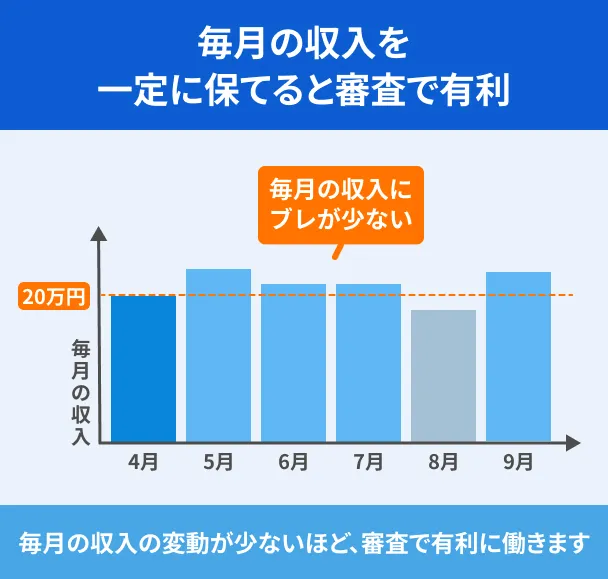

毎月の収入が安定している

りそな銀行カードローンの申込条件にもあるように、「継続的な安定した収入がある」ことは、審査を通過するための必須条件です。

たとえば、公務員や会社員は毎月決まった給料日があり、安定した収入が確保されているため、審査で有利になる可能性が高くなります。

ただし、りそな銀行カードローンは年収制限がないため、アルバイトや派遣社員でも継続的な収入があれば申込が可能です。

たとえば、シフトを極端に増減させず、できるだけ一定の収入を維持できるように調整すると良いでしょう。

なお、転職直後の申込は審査に不利になる場合があるため、最低でも6カ月は同じ勤務先で働いてから申込しましょう。

借入希望額を必要最低限にしている

借入希望額が小さいほど貸倒れのリスクが低いと判断されるので、借入希望額を必要最低限にしているほうが審査のハードルが低くなります。

りそな銀行カードローンでは、契約後に返済実績を積み重ね、審査に通過することで利用限度額を増額することも可能です。

いざというときに備えて借入希望額を多めに設定したい人も、まずは必要最低限の借入で契約し、最低でも6カ月は取引を重ねた後に増額申請を検討すると良いでしょう。

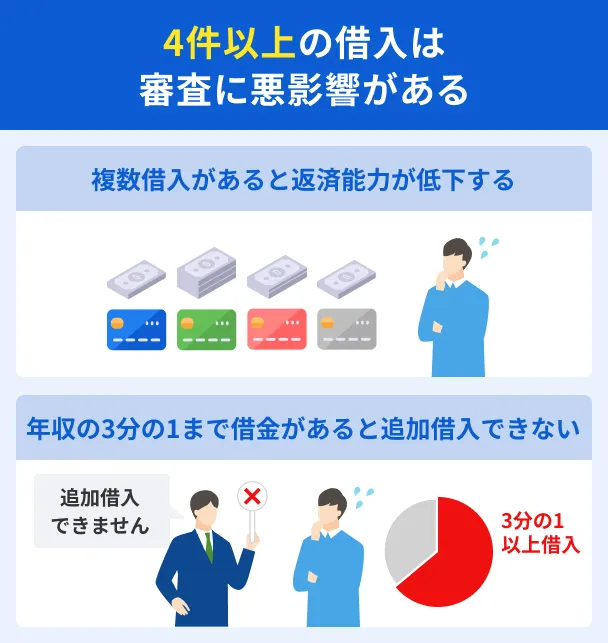

他社から借入がない

他社からの借入が少ないほど、返済負担が少なくなるため、審査を通過する可能性が高いといえます。

審査の際に確認される信用情報では、過去の申込履歴や滞納の有無だけでなく、現在の借入件数や金額まで確認されるので、他社からの借入がある場合はできる限り返済しましょう。

目安として、4社以上の借入がある人は、金利が高いものや借入額が少ないものから優先的に返済するのが望ましいと言えます。

なお、銀行は総量規制の対象外ですが、原則として総量規制と同等の基準を設けているケースが多いため、年収の3分の1を超える借入があると審査のハードルが高くなると予想されます。

申込先を1社に絞っている

りそな銀行カードローンの審査に通過できるか不安でも、申込先は1社に絞りましょう。

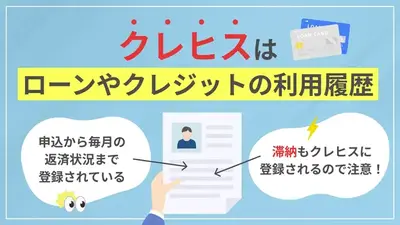

カードローンへの申込履歴は信用情報に登録され、審査の際に金融機関に確認されています。

特に4社以上のカードローンに同時に申込した場合は、生活が成り立たないほどお金に困っているのではないかと疑われ、審査が厳しくなります。

毎月の支払いや返済を滞納していない

他社への返済やクレジットカード支払いなどの滞納があると、信用情報に登録されて審査結果に影響を与えるため、毎月期日までに返済することが重要です。

りそな銀行カードローンとは直接関係のない携帯電話本体の分割払いを滞納した場合でも、信用情報に登録される可能性があるため注意しましょう。

返済に遅れないためには、あらかじめ返済計画を立て、無理のない範囲の金額を借入するのが大切です。

申込時に入力した情報に誤りがない

申込時に入力した情報に誤りがあると信用性が低いと判断されるため、正確に記入しましょう。

特に、勤務先の電話番号や年収は誤りが多いため注意してください。

また、間違いに気がついた場合に、速やかに修正を依頼するのも大切です。

なお、年収をかさ増しするなどの虚偽申告は、審査の過程で明らかになります。

発覚した時点で審査に通過できなくなるので、必ず正しい情報で申込してください。

場合によっては、今後りそな銀行のサービスが利用できなくなる場合もあります。

りそな銀行の審査に落ちた人の打開策

りそな銀行カードローンの審査に落ちてしまった人や、銀行の審査そのものに不安がある人は、審査基準が異なる他社のカードローンも併せて検討してみましょう。

カードローンの審査基準は金融機関ごとに異なるため、りそな銀行カードローンの審査に落ちた場合も、審査に通過する可能性があります。

代表的なカードローンにはプロミスやレイクがあり、いずれもりそな銀行カードローンとは審査基準が異なります。

また、プロミスは最短3分のスピード融資が特徴で、レイクは所定の条件を満たすと「365日間無利息」が適用されます。

これらの商品が気になる人は、まず以下の「お借入診断」で、おおよその審査通過の確率を調べてみましょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

りそな銀行カードローンの申込から契約までの流れ

ここでは、りそなプレミアムカードローンの申込から契約までの流れを解説します。

りそなプレミアムカードローンは、WEBから24時間申込ができるため、時間に余裕があるときに、入力内容をしっかり確認しながら進めましょう。

- WEBから仮審査の申込をする

- 仮審査を受ける

- WEBで本人確認などの必要書類を提出する

- 本審査を受ける

- 契約の手続きをする

WEBから仮審査の申込をする

WEBから仮審査に申込するには、りそな銀行の公式サイトより、「Webで申し込む」を選択します。

メールアドレスを入力すると申込フォームURLとID・パスワードがメールで届くので、メールに記載された申込フォームURLにアクセスし、年収・勤務先情報・電話番号などの必要事項を入力しましょう。

事前に源泉徴収票や確定申告書、勤務先の住所や電話番号がわかる名刺などを準備しておくと、年収や勤務先の入力がスムーズになり、入力ミスの防止にもつながります。

仮審査を受ける

仮審査は、申込時に入力した情報をもとに、りそな銀行の審査基準に基づいて実施されます。

審査では、収入の安定性や勤務先の情報、他社からの借入状況などが総合的に判断されます。

仮審査の結果は基本的にメールで通知されますが、申込時間や審査状況によっては、電話で連絡が来る場合もあります。

WEBで本人確認などの必要書類を提出する

仮審査の結果を受けたあとは、WEBで本人確認書などの必要書類を提出します。

また、仮審査通過のお知らせと一緒に「本申込専用ページ」の案内が届くので、規約の確認をしましょう。

申込に利用できる主な本人確認書 |

- 運転免許証

- パスポート(2020年2月4日より前に申請されたもの)

- 健康保険証

- マイナンバーカード

- 在留カード

- 特別永住者証明書

なお、借入希望額が50万円以上の場合や他社借入額含めて借入額が100万円以上になる場合は、収入証明書の提出も必要です。

申込に利用できる主な収入証明書 |

- 最新の住民税決定通知書(※1)

- 最新の課税証明書(※2)

- 最新の源泉徴収票

- 最新の給与明細書(直近2カ月分)

- 最新の確定申告書

本審査を受ける

本申込後には在籍確認が必ず実施されるため、勤務先に電話がかかってくる可能性があります。

在籍確認なお、りそなプレミアムカードローンの在籍確認は個人名でおこなわれるため、カードローンの申込であることは勤務先に伝わりません。

また、りそなプレミアムカードローンの本審査では信用情報や収入状況、借入履歴に加え、警察庁のデータベースを照会し、申込者が反社会的勢力と関係がないかのチェックもおこなわれます。

反社チェックは最短当日で結果がわかりますが、土日祝日は照会結果が反映されないため、審査が翌営業日以降に持ち越される場合もあります。

申込のタイミングによっては、本審査の結果が遅れる可能性もあるため、余裕を持ったスケジュールで手続きを進めましょう。

▼りそな銀行カードローンの在籍確認の詳細

契約の手続きをする

本審査に通過したあとは、契約手続きに進みます。

「お手続き完了」のメールで届けば契約手続き完了となり、キャッシュカードがあれば、提携ATMからすぐに借入できます。

なお、りそなプレミアムカードローンの契約には、りそな銀行の口座が必要です。

口座開設は店頭で申込できるほか、スマートフォンアプリを利用すると、最短翌営業日に開設できます。

手間なく手続きしたい人はアプリを活用すると良いでしょう。

よくある質問

まとめ

りそな銀行カードローンでは、貸倒れを防ぐため、独自の厳格な審査がおこなわれており、審査が甘いとは言えません。

審査基準は公表されていないものの、一般的なカードローンと同様に、収入や他社からの借入状況、信用情報などから返済能力が判断されています。

りそな銀行カードローンの審査に不安がある場合は、大手消費者金融のカードローンも検討してみましょう。

審査スピードの早さや無利息期間のサービスなど、銀行カードローンとは異なる魅力があります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

信用情報に問題ある場合は審査に不利になります

信用情報には今までの金融取引の情報が登録されているため、過去に問題を起こした場合は審査に通りにくくなります。

軽微な滞納であれば心配することはありませんが、「異動情報」などが登録されている場合は、カードローン以外の選択肢を検討しましょう。