アイフルの審査時間は長いと落ちる?最短で融資を受けるコツと体験談

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- アイフルの審査が18分を超えると落ちるの?

- 審査時間を短くする方法はある?

- 実際にアイフルの審査に通った人の口コミを見てみたい

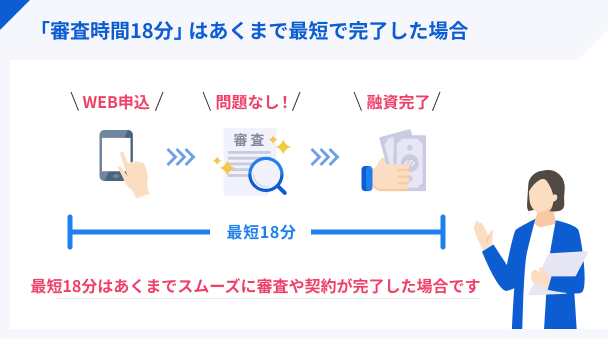

アイフルは最短18分の審査を可能としていますが、あくまで目安なのでそれ以上に時間がかかることもあります。

そのため、審査時間が長引く = 審査に落ちる、という訳ではありません。本記事で解説している「アイフルが審査で重視するポイント」を確認したうえで、問題なさそうな人は申込してみましょう。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

「審査時間が短くなる方法を知りたい」「審査に通った人の体験談を知りたい」という人は、ぜひ以下の目次から知りたい内容をクリックしてみてください。

アイフルの審査時間は長いと落ちる訳ではない

アイフルの審査時間は最短18分ですが、これより長いと審査に落ちる訳ではありません。

たとえば土日祝日のように、申込者が増加する日の審査は時間がかかるため、一概に申込者に問題があるから長いとは限りません。

また、アイフルの審査時間は9:00~21:00なので、終了時間ギリギリの夜に申込すると審査が翌日に持ち越しとなります。

出典: アイフル公式サイト「お申込みの確認事項」※お申込みの時間帯《夜間帯》によっては、アイフルカード会員の入会審査結果は翌営業日の午前中の回答になります。

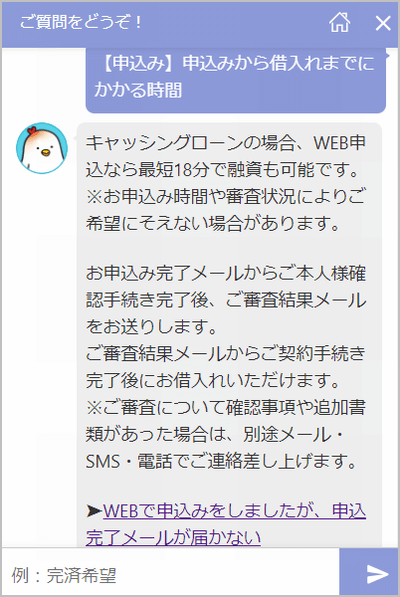

実際にアイフルのチャットボットでも、申込から借入まで最短18分との回答をもらえます。

アイフルは「スコアリングシステム」で審査を短縮させている

アイフルはWEB申込後、申込者の属性や信用情報に問題がなければ、最短18分で審査が完了しますが、それ以上に時間がかかるケースも少なくありません。

とはいえ、最短20~30分ほど審査に時間がかかる消費者金融もあるため、アイフルの審査は比較的早い方だと言えるでしょう。

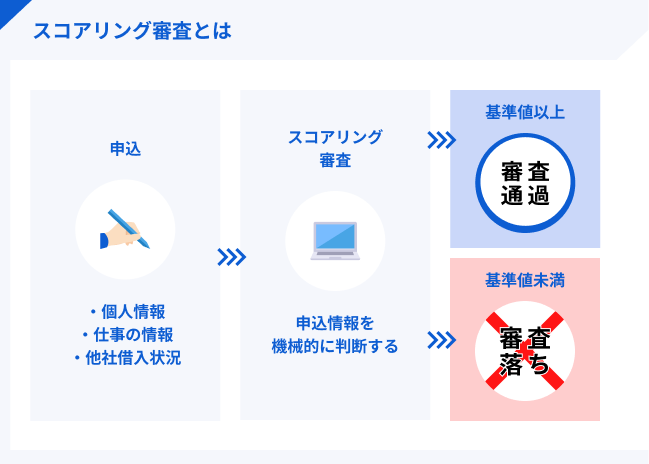

この迅速な審査を可能としているのは、アイフルが仮審査で用いている「スコアリングシステム」です。

過去にアイフルに申込した人の属性や信用情報はすべてデータとして蓄積され、審査に通る人・通らない人の特徴に照らし合わせて点数を付けていきます。

スコアリングシステムは機械で自動的に実施されるため、審査スピードの向上につながります。

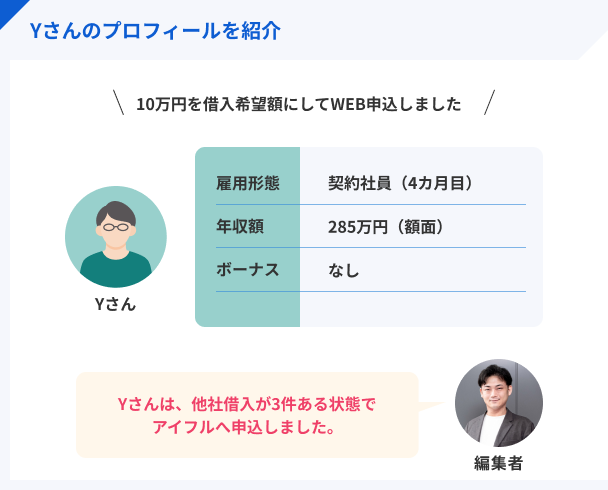

【例】契約社員Yさんは審査時間1時間16分で通過

では、実際の審査時間はどの程度かかるのか、マネットが話を伺ったアイフル利用者Yさん(契約社員・男性・25歳)の体験談を参考にしてみましょう。

利用者のプロフィールと、審査のどのタイミングで時間がかかったかを掲載するので、確認してみてください。

▶Yさんの申込から審査完了までの所要時間

- ネット申込:3分

- 申込後待機時間:15分

- 申込内容確認電話:7分

- 在籍確認:2分

- 書類提出:5分

- 結果通知までの待機時間:1時間

- 合計所用時間:約1時間32分

以上が、Yさんがアイフルの審査に通過するまでの所要時間と、詳しい内訳です。審査結果が通知されるまでに1時間要したのは、勤続期間が4カ月と若干短めだったからだと考えられます。

申込後の待機時間は、申込者本人の属性やアイフルの込み具合によって、ある程度の変動が予想されます。

しかし、「ネット申込」「申込内容確認電話」「在籍確認」「書類提出」にかかる時間は、審査状況や込み具合にはあまり左右されません。

Yさんの場合、これらの合計時間は合計17分でした。他の人が申込する場合も、この所要時間には大差ないと考えられるため、借入までの時間を逆算する際は考慮しておきましょう。

貸金業務取扱主任者|手塚大輔

審査に通過できるかギリギリの人や、在籍確認ができなかった人は時間がかかります。

カードローンの中には、スコアリング審査によって当落線ギリギリになった人は、担当者が審査をおこなうため、時間がかかることがあります。

また、本審査でおこなわれる在籍確認は、担当者みずから申込者の勤務先に電話連絡をおこないます

勤務先の電話番号が間違っていた・本人が特定できない・勤務先の人が誰も電話に出ない、といった場合には、審査に時間がかかってしまいます。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルの審査時間が長くなる5つの原因

土日祝日の混雑や、審査時間ギリギリの夜に申込すると審査は長くなりますが、申込者の属性や信用情報に問題があることで、審査が長引くこともあります。

混雑や申込時間が遅い以外の理由で審査が長引く理由 |

- 借入希望額が年収の3分の1を超えていた

- 申込内容に誤りがある

- アイフルの申込前に複数社に申込していた

- 在籍確認に時間がかかっている

- 過去に滞納などで信用情報に問題が生じている

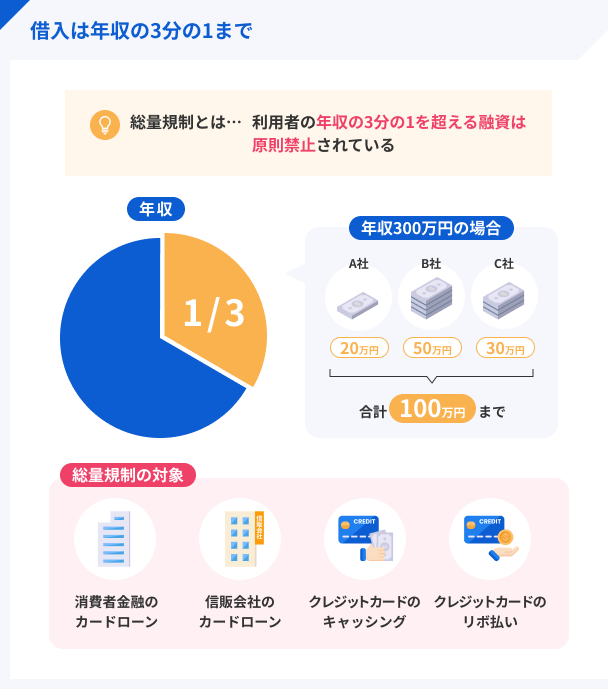

借入希望額が年収の3分の1を超えていた

アイフルに限らず、貸金業者は「総量規制」という法律を遵守しています。これは、申込者の年収の3分の1を超える融資を禁止する法律であり、「貸金業法」の中で定められています。

そのため、たとえば年収300万円の人が借入希望額を150万円で申込した場合、総量規制に抵触するため審査が長引く原因となります。

なお、総量規制は他社借入の合計も含まれるため、仮に年収300万円の人がA社から20万円、B社から30万円借りていた場合、あと50万円借りられる可能性があります。

申込内容に誤りがある

申込フォームに入力した情報に誤りがあると、アイフル側に事実確認の手間が生じるため、審査が長引く原因となります。

軽微な誤りであれば、電話による確認で済む場合もあります。ただし、年収や勤務先が明らかに異なる場合は、別途電話による在籍確認や、収入証明書の提出が必要です。

なお、意図的に異なる情報を記載すると、「この申込者は虚偽の情報を記載した」と判断され、審査に落ちるだけでなくアイフルに二度と申込できなくなる可能性もあります。

年収などの数字は間違えて入力しやすい項目なので、事前に収入証明書などを用意して正確な内容を把握しておくのも効果的です。

申込時は情報に誤りがないか確認し、正しい内容を申告しましょう。

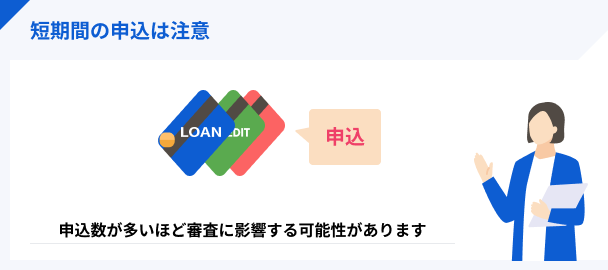

アイフルの申込前に複数社に申込していた

アイフルの審査では、申込者の「信用情報」を確認します。この情報には、各種ローンやクレジットカードに申込した履歴も登録されています。

もし短期間に複数のカードローンに申込していると、アイフルの審査で「この申込者は資金繰りに困っているので、多重債務に陥る可能性が高い」と判断される可能性があります。

あくまで目安ですが、1カ月に3~4社以上申込していると、審査が長引いたり落ちたりする原因となるので、闇雲に申込するのは避けましょう。

在籍確認に時間がかかっている

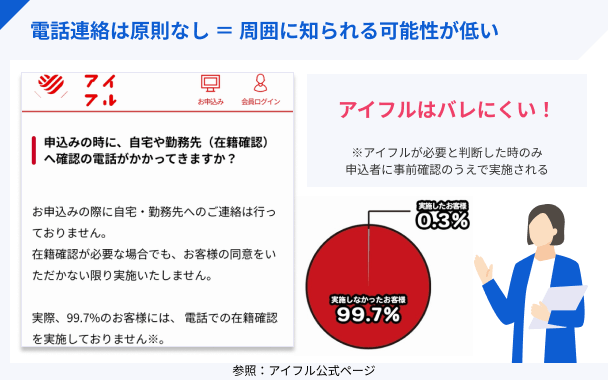

アイフルの公式サイトでは、申込時に勤務先への在籍確認を原則として実施していない、と明記されています。

これは、電話連絡の代わりに健康保険証や収入証明書など、勤務先の在籍が確認できる書類の提出が代替手段となっているため、在籍確認がなくなる訳ではありません。

なお、審査の段階で電話による在籍確認が必要になったときは、事前に申込者の許可を取ってから掛けてきます。

つまり、在籍確認となる書類の提出が遅れたり、電話による在籍確認に誰も応答しない・または「その社員はおりません」と社員が回答したりすると、審査が長引く原因になるのです。

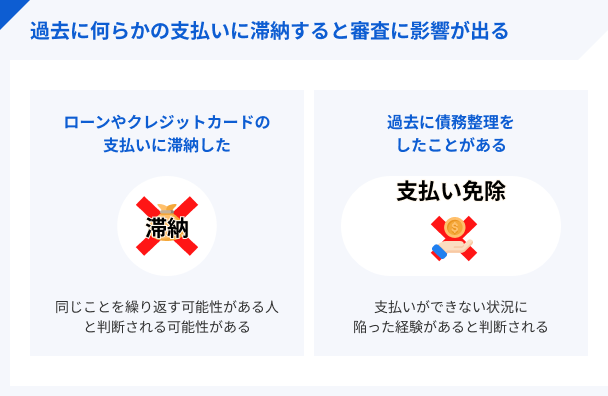

過去に滞納などで信用情報に問題が生じている

アイフルが信用情報を確認する際、過去の申込履歴だけでなく、長期滞納や強制解約といったお金のトラブルが無かったかどうかも確認しています。

こうしたトラブルがあると、「異動情報」という事故情報として信用情報に登録されます。

マネット編集担当/キャッシングガイド

奥山 裕基

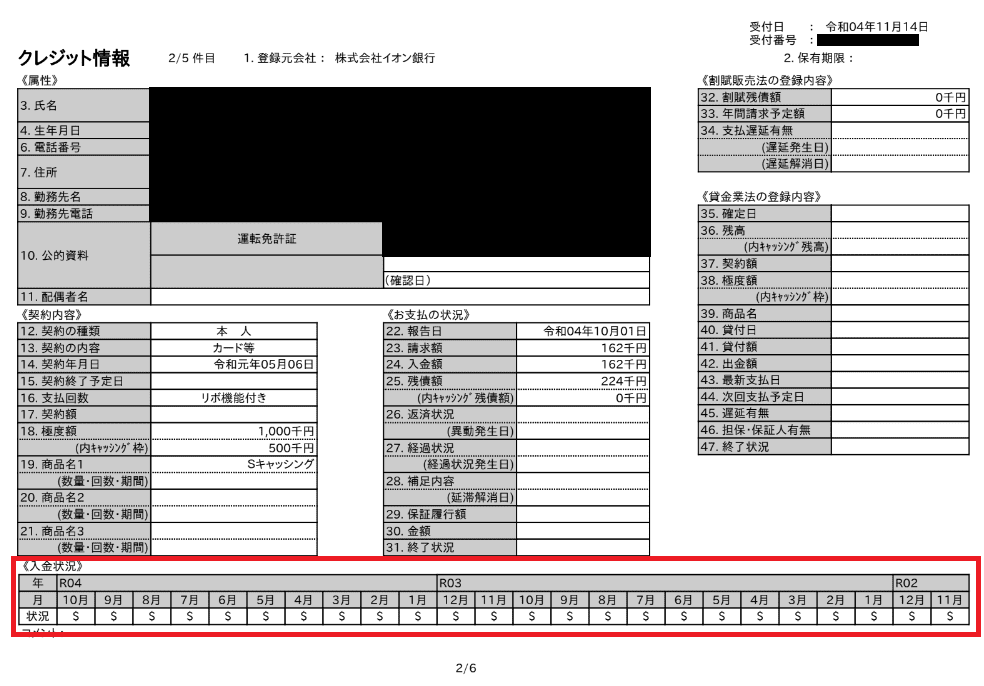

実際の信用情報と照らし合わせて見てみましょう。以下は信用情報機関に開示請求した私の信用情報です。赤枠の中にある「$」マークですが、これは「〇月の返済は問題なく完了した」ことを指しています。もしこれが「A」マークだと返済遅れがあったことを指し、3カ月以上Aマークが連続すると「滞納」の異動情報が登録されます。

アイフルの審査時間を短縮する5つのコツ

アイフルの審査は、土日祝日の混雑や深夜の申込だけでなく、申込者の属性や信用情報に問題がある場合でも長くなることが分かりました。

審査が長い原因が分かったところで、アイフルの審査時間を短縮するポイントも合わせて確認していきましょう。

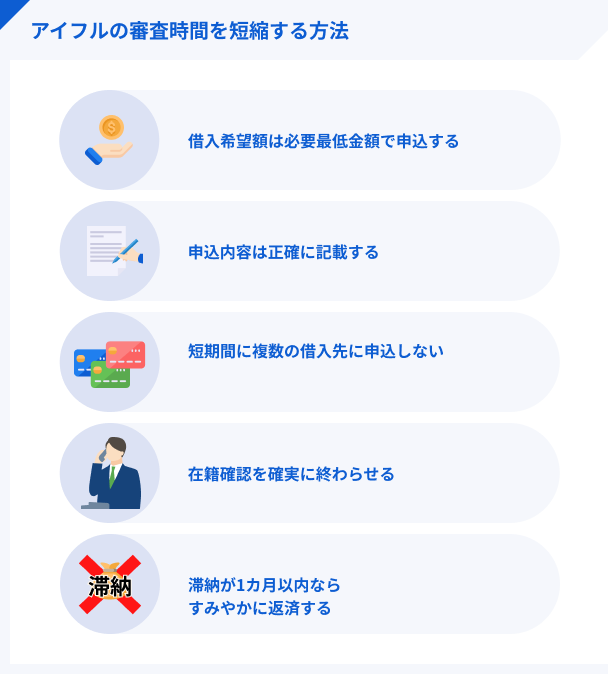

アイフルの審査時間を短縮するための方法 |

- 借入希望額は必要最低金額で申込する

- 申込内容は正確に記載する

- 短期間に複数の借入先に申込しない

- 在籍確認は確実に終わらせる

- 滞納が1カ月以内ならすみやかに返済する

借入希望額は必要最低金額で申込する

総量規制に抵触する借入希望額で申込すると審査が長い原因になるため、必要最低限の希望額で申込しましょう。

もしもの事態に備えて借入希望額を大きくしておきたい気持ちもあると思いますが、初回借入の場合は返済実績がない状態なので、最初から高い限度額は設定されません。

また、貸金業者は総量規制を遵守しているため、年収の3分の1を超える借入希望額で申込すると、審査に通る確率はほぼ無くなるでしょう。

そのため、初回申込では必要最低限の借入希望額で申込し、良好な返済実績を積み上げてから増額手続きするのが最も確実です。

申込内容は正確に記載する

申込フォームに必要事項を入力する際、誤りがないか一つずつ確認しながら進めていきましょう。

申込フォームへの入力内容に誤りがあるまま審査が始まると、アイフル側の確認作業に遅れが生じるため、審査が長くなる原因となります。

また、勤務先や年収などに大きな誤りがあると、虚偽申告と見なされて審査に落ちる可能性が高くなるため注意しましょう。

短期間に複数の借入先に申込しない

一般的に、一カ月以内に3~4社以上の貸金業者に申込すると、資金繰りが悪化している顧客と捉えられます。

そのため、アイフルに申込する前に、別の貸金業者に申込していた場合は、1カ月以上期間を置くのが良いでしょう。

審査に落ちたときに備えて、別の貸金業者に申込しておきたい気持ちは分かりますが、かえって審査通過率を下げてしまうため要注意です。

在籍確認は確実に終わらせる

申込が完了すると、必要書類の提出を求められます。このとき、収入証明書も同時に提出しておきましょう。

本来アイフルに収入証明書を提出する義務があるケースは、「借入希望額が50万円を超える」「他社借入と借入希望額の合計が100万円を超える」のいずれかとなります。

しかし、収入を証明できる書類も提出することで、アイフル側が返済能力を容易に判断できるほか、勤務先の所属も確認できるため、審査がスムーズに進行する可能性があるのです。

アイフルに提出できる収入証明書の種類 |

- 源泉徴収票(直近/最新分)

- 給与明細書(直近2ヶ月分)

- 確定申告書/青色申告書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

- 年金通知書

もし電話による在籍確認の許可を求める連絡が来た場合は、自身が対応可能な時間帯を伝えておくのが良いでしょう。

ただし、人によっては勤務先が私用の電話を禁止していたり、全社リモートワークで会社の電話に出られなかったりなど、どうしても在籍確認が難しい場合もあります。

そんなときは、申込した時点でアイフルにその旨を伝えておけば、電話連絡以外の方法で在籍確認をしてもらえる可能性があります。

滞納が1カ月以内ならすみやかに返済する

もし他のローンやクレジットカード、家賃などを滞納している人で、その期間が1カ月に満たない場合は、すみやかに返済すれば信用情報に異動情報は登録されません。

返済するためのお金がない場合は、質屋やリサイクルショップの利用、知人からお金を借りる、といった方法でお金を工面しましょう。

ただし、信用情報に異動情報が登録されている人は、登録期間が終了しない限り申込はできません。

▶信用情報機関に登録される情報の例

| 登録される情報 | CIC | JICC | JBA |

|---|---|---|---|

| 申込情報 | 6カ月 | 6カ月 | 6カ月 |

| 滞納・強制解約 | 5年 | 5年 | 5年 |

| 自己破産 | 5年 | 5年 | 10年 |

滞納や強制解約、自己破産といったトラブルは、完済後5年~10年間は信用情報に登録されます。

この期間中はどんなローンやクレジットカードに申込しても審査に通らないため、日頃からお金の管理を徹底させましょう。

ご自身の信用情報が気になる人は、以下を参考に信用情報の開示請求をしてみましょう。

| 各信用情報機関の開示請求窓口一覧 |

|---|

|

【クレジットカードの履歴に関する問い合わせ】 株式会社シー・アイ・シー(CIC) 「インターネットで開示する」 【消費者金融の履歴に関する問い合わせ】 株式会社日本信用情報機構(JICC)「開示を申込する」 【銀行の履歴に関する問い合わせ】 全国銀行個人信用情報センター(JBA)「インターネット開示について」 |

貸金業務取扱主任者|手塚大輔

情報開示をすれば信用情報がどうなっているか分かります。

国内には信用情報機関が3社ありますが、いずれの信用情報機関も情報の相互共有をしているため、1社に照会をすればブラック情報があるかどうかを確認することは可能です。

しかし、自己破産などの官報記載情報はJBAだけは10年保管していますので、心当たりがある人はJBAに照会をするのがよいでしょう。

情報開示請求はインターネットで簡単にすることができ、CICなどは画面上で確認ができます。所定の手数料は発生しますが、1,000円程度と安価です。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルが審査で重視するポイント

アイフルの審査では、収入面では金額よりも「安定性」を、信用情報の面では「他社借入金額」と「返済実績」が重視されます。

その理由は、貸金業法で定められた「申込者の返済能力の調査」が義務付けられているためです。

出典: e-Gov法令検索「貸金業法 第十三条」(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

つまり、アイフルから「この人はしっかりと返済してくれる」という信用を得られるかどうかが、審査の合否を決めるのです。

具体的には、申込内容に記載されている「本人情報」や「勤務先情報」をもとに判断されます。

毎月の返済を継続できる「返済能力」

金銭的な返済能力、つまり収入の安定性は、主に勤務先情報をもとに審査されます。

収入の安定性を評価する審査項目 |

- 勤務先の安定性:上場企業・老舗企業・公的機関は有利になりやすい

- 雇用形態:正社員は有利になりやすい。

- 勤続期間:長いほど収入の安定性があると判断されやすい

- 年収:低すぎなければアルバイトでも問題ない

- 居住状況:持ち家・家族同居・居住年数が長いほど有利になりやすい

毎月一定の給与を得ている人なら、アルバイトやパートであっても問題ありません。

「上場企業の正社員として1年以上勤務しており、平均年収と同程度の収入がある」といった人は、最短で結果通知される可能性が高くなるでしょう。

反対に、収入状況を証明しにくいフリーランスのような人は、審査が長引いてしまうと考えられます。

総量規制にかかわる「他社借入金額」

アイフルは、申込者の名前や住所を元に、信用情報機関に信用情報を照会します。

その際、既に他社借入が4社以上あったり、総量規制を超える借入があったりする場合は、審査に落ちる可能性が高くなるでしょう。

なお、他社借入の件数はあくまで目安です。4社以上借入があっても審査に通る人もいれば、4社以下で落ちる人もいるため、「他社借入と借入総額はどちらも可能な限り少なくする」点を意識しましょう。

貸金業務取扱主任者|手塚大輔

完済している他社借入は、申込時に申告する必要はありません。

もし他社借入がある人でも、完済して残高が0円になっている場合は、新しく申込する消費者金融の申込フォームに入力する他社借入に含めなくて大丈夫です。

ただし、いつでも借入できる状況であるため、信用情報では契約しているだけの状態であることは判明します。もう使用しないローンであれば、すぐに解約するのが良いでしょう。

信用情報からわかる「返済実績」

「過去に滞納などで信用情報に問題が生じている」でもお伝えしたとおり、申込者が過去に利用していたローンやクレジットカードの返済実績も、信用情報で確認されます。

返済実績を確認する審査項目 |

- 他社借入・返済状況:完済していれば問題ない。ただし複数回の滞納があると審査に落ちる

- クレジットカードの利用履歴:良好な利用実績を積み上げていると審査で有利

- 奨学金の返済状況:滞納があると審査に影響する

- 家賃の滞納歴:保証会社を利用して契約した場合のみ確認される

- 携帯・スマホ料金の滞納歴:滞納や強制解約の経験がなければ問題ない

なお、信用情報を開示するには、申込者の正確な氏名や生年月日などの情報が必要になるため、誤って申告していると確認作業のため審査が長くなる原因になります。

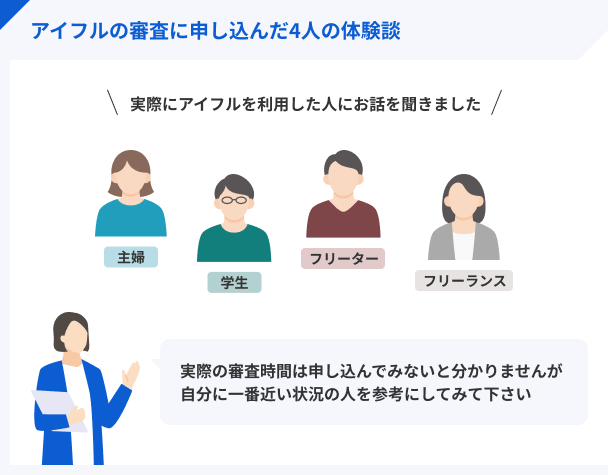

アイフルの審査に申込した4人の口コミを紹介

結論から言うと、アイフルの審査が最短時間で終わるかどうかは、申込してみないとわかりません。しかし、自分の境遇に近い人の口コミを参考にすれば、ある程度予想がつきます。

ここでは、実際にアイフルでお金を借りた4人の利用者の口コミを紹介します。プロフィールを見て、自分に一番近い状況の人を参考にしてください。

主婦Mさんの口コミ「審査は1時間で完了しました」

ユーザー評価

パートで働いている主婦の私でも、審査が1時間で終わったのでびっくりしました。旅行3日前だったので、スピーディーに対応してもらえて助かりました。あと、スマホから申し込んだのですが、カードと書類が家に届く時間を指定できたので、旦那が居ない時間にこっそり受け取れました。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 5万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入スピード | ||

学生Tさんの口コミ「学生でもアイフルの審査に通りました」

ユーザー評価

学生相手でも丁寧に対応してくれましたし、審査にも通過できました。限度額も20万円で、十分な金額を借りることができました。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、会社の知名度・信頼性、口コミ・評判 | ||

フリーターDさんの口コミ「バイト掛け持ちのフリーターでも審査に通りました」

ユーザー評価

バイトを掛け持ちしてるフリーター状態なので、審査に通るか不安だったんですが、たったの1時間で通過できました。それが良かったです。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 30万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、借入スピード | ||

フリーランスSさんの口コミ「フリーランスの私でも審査に通りました」

ユーザー評価

アイフルの良い点は、私の様なフリーライターにもお金を貸してくれるところでしょうか。無利息期間サービスというのも、魅力的なポイントですね。私はまだ返済中ですが、1ヶ月以内に完済できる人にはぴったりではないでしょうか。

| 利用したカードローン | アイフル | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ、会社の知名度・信頼性 | ||

マネット編集担当/キャッシングガイド

奥山 裕基

4人の方々の口コミを見てみると、職業こそさまざまですが、借入金額は5~30万円と比較的少額であり、審査も比較的早めに通過できています。このことから、必要最低限の借入額で申込し、収入の安定性や信用情報に問題がない点が認められたからこそ、審査に通過できたものと推測できます。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

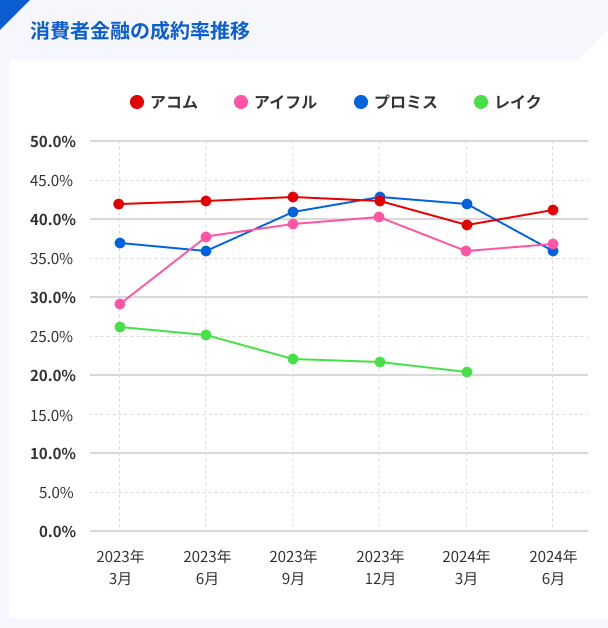

アイフルの審査は厳正におこなわれるが成約率は高い

収入の安定性や信用情報をしっかり確認される点から、「アイフルの審査は厳しいのではないか」と不安になった人もいるかもしれません。確かに、厳正な審査がおこなわれるのは事実です。

しかし実際は、アイフルの成約率は他の大手消費者金融と比較すると、40%以上という高い数値で推移しています。

10人申込するうち、約4人はアイフルの審査に通過できている計算です。

もちろん審査結果は申込してみないと分かりませんが、よほどのことがなければ審査が何日もかかることはないでしょう。

不安なら「1秒診断」でスピードチェック

審査に通るかどうか不安な人は、公式サイトで利用できる「1秒診断」を利用してみましょう。おおまかに審査通過の可否が判断できます。

1秒診断は、「年齢」「年収」「他社借入金額」の3つを入力することで、アイフルを利用できるかを簡易的に判断するシステムです。

実際に3つのパターンで1秒診断を試してみた結果を以下に紹介します。

1秒診断の入力内容と診断結果 |

- 20歳以上・年収300万円・他社借入金額なし:ご融資可能と思われます。

- 30歳以上・年収50万円・他社借入金額20万円:ご入力いただいた情報だけではお借入れ可否を判断できませんでした。

- 20歳未満・年収30万円・他社借入金額0円・大変申し訳ありません。当社規定によりお借入れができません。

1のパターンでは、アイフルの申込条件である「満20歳以上69歳までの定期的な収入がある方」を十分に満たしているほか、他社借入もないので「ご融資可能と思われます。」と表示されました。

2では、すでに総量規制を超える他社借入があるため、「ご入力いただいた情報だけではお借入れ可否を判断できませんでした。」と表示されています。

そして3では、年齢が20未満であるため、年収や他社借入金額に関わらず「大変申し訳ありません。当社規定によりお借入れができません。」と表示されます。

このような形で、おおまかな融資の可否を1秒で教えてくれるので、「1秒診断」をぜひ有効利用してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルでは、1秒診断のほかに「返済シミュレーション」というサービスも提供しています。借入希望額や貸付利率などを入力することで、返済金額や返済回数を算出してくれます。申込する前に利用しておくと、毎月いくら支払うと、いつ頃完済できるのかの目安となるので便利です。

アイフルの審査の流れを解説

アイフルの審査時間を短縮する方法や、実際に申込した人の口コミを見て、実際に申込したいと思った人も多いのではないでしょうか。

ここからは、アイフルの審査を最短で終わらせられるWEB申込の方法を解説していきます。

- Web申込で必要事項を記入

- 必要書類の提出

- 審査

- 契約手続き

- 借入

24時間365日受付しているWEB申込が便利

アイフルのWEB申込は土日祝日を問わず、スマートフォンやPCから24時間365日受付しています。以下の必要事項を入力し、確認画面で入力内容をチェックしたら、申込が完了となります。

アイフルの申込画面に入力する必要事項 |

- お客様情報:氏名・氏名(カナ)・生年月日・電話番号(ハイフンなし)・性別・国籍・結婚有無・年収

- 申込金額:希望限度額・ご利用目的

- お住まいについて:郵便番号・住所・建物名(号室含む)・お住まいの種類・家賃、住宅ローン負担額・入居年・同居内容・扶養家族

- お勤め先について:勤務先名・勤務先名(カナ)・勤務先電話番号(ハイフンなし)・業種・会社規模・雇用形態・保険証種別・給料日・入社年・その他お仕事(任意)

- ログイン情報:メールアドレス

- 犯罪収益移転防止法の確認事項:各種同意事項を確認

なお、より早く審査をしてもらうには、アイフルの申込後に来る本人確認の電話で「急ぎなので優先的に対応してほしい」といった旨を伝えましょう。可能な限り意向をくみ取ってくれます。

マネット編集担当/キャッシングガイド

奥山 裕基

一点注意したいのは、申込の受付と審査の受付は時間が異なる点です。WEB申込は土日祝日を問わず、24時間365日いつでも申込可能ですが、審査は9:00~21:00の間で実施されます。いつ申込しても即日融資になる訳ではないので気を付けてください。

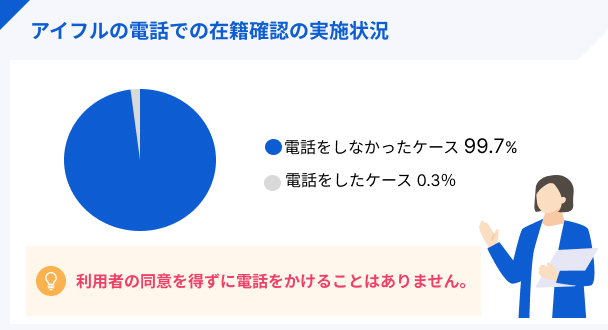

アイフルは原則として電話による在籍確認を実施しない

アイフルでは申込完了後に審査がおこなわれますが、その際に原則として電話による在籍確認は実施されません。

代わりに勤務先の所属が分かる書類の提出をすれば問題ないため、事前に収入証明書を用意しておきましょう。

ただし、書類によっては直近のものや前年度分のものが必要になるケースもあるため、事前にアイフル公式サイトの「収入証明書の種類」で要件を確認しておきましょう。

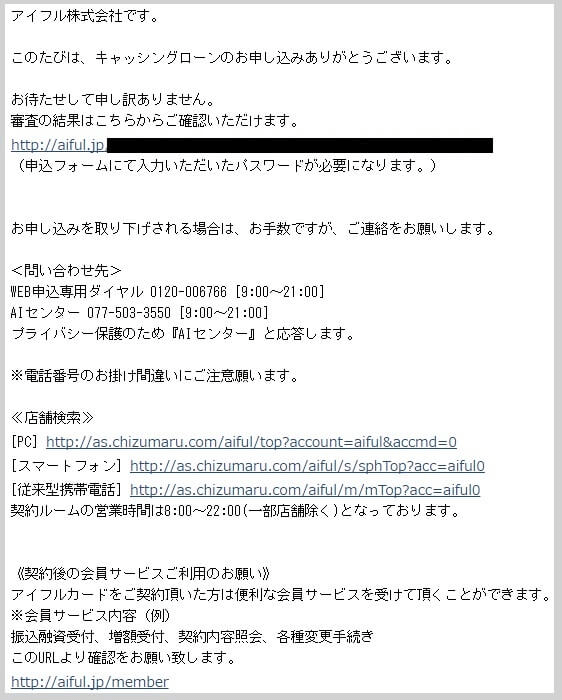

審査結果のメールの内容を確認する

通知方法は電話連絡もしくはメールで届きます。メールの場合は、以下のような通知文が登録したアドレス宛に送信されてきます。

記載されているURLから審査結果確認ページにアクセスし、申込時に設定したパスワードを入力しましょう。

画面に利用限度額上限・通常金利・遅延損害金の利率が表示されたら審査通過です。

限度額と返済サイクルは自分で決める

実際にアイフルと契約を結ぶためには、最後に自分が利用する限度額と返済サイクルを決める必要があります。

たとえば審査結果確認画面に「ご契約可能限度額:50万円まで」と表示されていたら、限度額10万円でも契約できますが、50万円を超えた限度額は設定できません。

必要な金額分だけ限度額にしても良いですが、もし限度額以上のお金が必要になった際、増額審査を受ける必要があります。この点に留意して限度額を決めましょう。

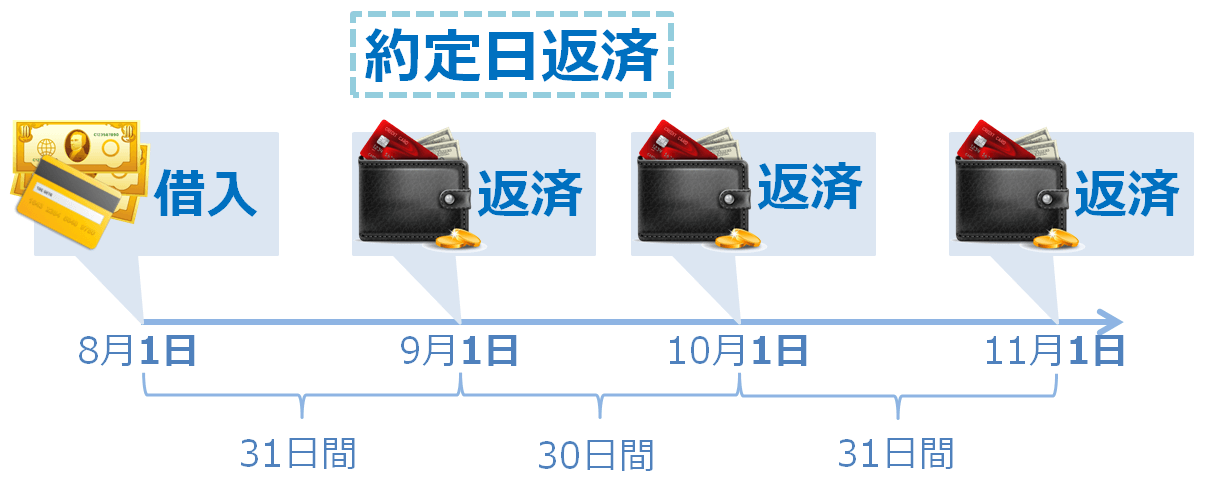

そしてもう1つ決めるものが「返済サイクル」です。

アイフルには「約定日返済」と「35日返済」があり、いずれか任意の返済日を選択できます。

返済サイクルを選ぶ際は、任意の日付を指定できる「約定日返済」が便利です。たとえば給料日の翌日を返済日にすることもできます。

35日返済だと、日数を管理する手間が発生するので、確実に返済できる日付を指定できる約定日返済を選びましょう。

契約が完了したら振込・提携ATM・スマホATMのいずれかで借入

無事に契約が完了したら、振込・提携ATM・スマホATMのいずれかの方法で借入をしましょう。

振込の手続きはアプリやWebの会員サービスからの手続きが便利です。24時間・土日祝日も振込が可能で、手数料無料で指定の口座にお金を振込できます。

コンビニや銀行の提携ATMなら、土日や深夜でも借入・返済が可能です。1万円以下の利用で110円、1万円超の利用で220円の手数料がかかりますが、夜間に利用することが多い人にとっては利便性が高いでしょう。

スマホATMはカードレス取引と同義で、セブン銀行やローソン銀行のATMでアプリを操作して借入・返済ができるサービスです。提携ATMと同様に手数料がかかりますが、カードがなくても利用できるのが特徴です。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルの審査結果が翌日の昼に来た渡辺さんのインタビューを紹介

実際、アイフルの審査に通る人はどんな人なのか気になると思います。ここでは、アイフルの審査に通過した渡辺さん(仮名)のインタビューの内容を一部紹介します。

審査時間や、申込したときの心境などを赤裸々に話してくれています。

〇渡辺さんのプロフィール

※(左)渡辺さん(右)インタビュアー

| 項目 | 詳細 |

|---|---|

| 年齢 | 32歳(インタビュー当時) |

| 居住地 | 熊本 |

| 職業 | 接客業(飲食) |

| 年収 | 240万円 |

| 住居 | 賃貸マンション |

| 家賃 | 4万5000円 |

マネット編集者

渡辺さん

マネット編集者

渡辺さん

マネット編集者

渡辺さん

渡辺さん

より詳細のインタビュー内容は以下の記事で紹介しています。気になる人はご覧ください。

マネット編集担当/キャッシングガイド

奥山 裕基

渡辺さんのように深夜の時間に申込すると、基本的に審査結果が出るのは翌日になります。営業時間外は審査ができないところがほとんどなので、どうしても即日借りたいのであれば、お昼の時間帯に申込してください。

もし審査落ちしたら原因を推測しよう

審査時間を短縮する方法を実践しても、審査が長くなり、結果的に落ちることもあります。

そんなときは、自身に審査に落ちる要素が無かったかどうかセルフチェックする必要があります。

アイフルを含めたすべての貸金業者は、自社の審査基準を外部公表しません。そのため、審査に落ちる理由は自身で考える必要があるのです。

セルフチェックする項目は、おもに「信用情報」と「収入状況」の2点です。

信用情報を再点検しよう

審査に落ちる理由として最も代表的なものは、過去5年以内に起こした「長期滞納」「強制解約」といったお金のトラブルです。

心当たりがある人、または詳しい内容を覚えていない人は、信用情報は手数料1,000円さえ払えば個人でも情報開示請求ができます。

開示請求窓口が掲載された公式ホームページのリンクは、「滞納が1カ月以内ならすみやかに返済する」で紹介しています。

開示請求をすると、過去5年間に自身が利用したクレジットカードの情報、組んだローンの返済状況、起こしたお金のトラブルをすべて確認できます。

情報開示の結果、異動情報が登録されていた場合は、残念ながら他カードローンの審査も通過できないため、登録期間が終了するまで待つ以外に方法はありません。

現在の収入状況を確認しよう

審査に落ちる理由のもう一つは、収入状況がアイフルの求める審査基準に達していなかったケースです。

たとえば、年収は600万円を超えていても、先月の収入は100万円、今月の収入は30万円といったように、毎月の収入が不安定だと審査に落ちやすくなります。

また、年収が数万円しかない人が、借入希望額を10万円以上で申込した場合も、総量規制の観点から審査は通過できません。

このように、毎月の収入が不安定だったり、総量規制に抵触していたりしていなかったか確認してみましょう。

問題が無ければ利用実績が多いアコムに申込してみよう

信用情報に問題が見つからなければ、他社カードローンへの申込を検討してみましょう。審査基準がアイフルとは異なるため、審査に通過できる可能性があります。

たとえば、アコムはカードローン利用者数が174万1,000件(2023年12月末現在)であり、消費者金融のなかでも利用実績の多い会社です。

最短20分での融資も可能なので、アイフルと遜色ない時間で審査結果が届くでしょう。信用情報に問題がなければ、申込当日にお金を借りることも可能です。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムは2023年3月期(2022年4月~2023年3月)の新規契約者数がNo.1」※であり、非常に多くの人に選ばれている消費者金融です。とくに、2023年3月末時点での新規利用者割合は、「29歳以下」が61.3%となっていることから、はじめて利用する消費者金融として選ぶ若い人が多いことが推測できます。

※2023年3月期(2022年4月~2023年3月)における消費者向無担保貸付/消費者金融業態において(アコム調べ)

まとめ

アイフルの審査時間は最短18分ですが、申込が混雑する・申込時間が21:00の直前・申込者の収入や信用情報に問題がある、といった原因があると、長いと感じることもあります。

審査時間を短縮できる以下の方法を実践すれば、最短18分で審査に通過できる可能性が高くなるでしょう。

アイフルの審査時間を短縮するための方法 |

- 借入希望額は必要最低金額で申込する

- 申込内容は正確に記載する

- 短期間に複数の借入先に申込しない

- 在籍確認は確実に終わらせる

- 滞納が1カ月以内ならすみやかに返済する

なお、もし審査落ちした場合は、自身の信用情報や収入状況を振り返ってみてください。特に問題がなさそうであれば、アコムなど他の消費者金融に申込してみましょう。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

貸金業務取扱主任者|手塚大輔

スコアリング審査とは、コンピューターを利用した自動審査システムです

スコアリング審査とは、信用情報・勤務先・勤続年数・年収・持ち家の有無・家族構成等をそれぞれ点数化して、得点が融資基準点数以上となった場合のみ審査を可決とする審査方法です。

仮審査はスコアリング審査でおこなわれ、申込後すぐに結果が判定されます。

点数の配分は各社異なり公表されていませんが、審査担当者の裁量が入る余地がなく、基準通りに客観的におこなわれ誰が審査しても同じ結果となる審査がスコアリング審査です。