四国銀行カードローンの審査は厳しい?特徴や在籍確認の方法を解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 四国銀行のローン審査は甘くない

- 審査落ちの原因は総じて返済能力不足

- 利便性や無利息も踏まえて消費者金融カードローンも要検討

四国銀行カードローンは、主婦(主夫)やパートでも配偶者に安定収入があれば申込できるサービスですが、利用できるのは所定の審査に通過した人だけです。

四国銀行カードローンの審査に落ちてしまった場合、その理由は開示されません。ただし、自分の状況を分析すれば、審査落ちの原因はある程度推測できます。

また、四国銀行カードローンの審査に落ちたからといって他社も契約できないとは限りません。カードローンによって審査基準が異なるため、他社に申込すれば審査に通過できる可能性があります。

本記事では、四国銀行のカードローン審査に通過するコツとお金が必要なときの対処法を解説します。もし、すでに四国銀行カードローンの審査に落ちてしまった人は、審査基準の異なる以下のカードローンを検討してみてください。

四国銀行カードローンとは

四国銀行では以下のカードローンを提供しています。

四国銀行でカードローンを検討している人は、それぞれの特徴を確認したうえで、ご自身に合ったほうを選びましょう。

カードローン4'S

カードローン4'S

| 実質年率 | 4.0%〜14.6% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短翌営業日 |

おすすめポイント

※1ただし、四国銀行にキャッシュカード、またはフォーシーカードをお持ちのお客さまに限ります。 ご希望のご利用限度額に応じて、収入証明書類が必要となる場合がございます。

※2 事業性資金を除く

カードローン4'Sは、以下の申込条件をみても分かるように、幅広い人に使いやすいカードローンです。

申込条件 |

- お申込時の年齢が満 20 歳以上 65 歳以下の方

- お取引店のお近くにお住まい、またはお勤めの方

- 安定かつ継続した収入が見込まれる方(主婦やパートの方も、配偶者に安定かつ継続した収入があればお申込みいただけます。)

- 保証会社(アコム株式会社)の保証が受けられる方

月々の返済額は10万円以下の場合、2,000円~なので無理なく返済ができますし、融資金額も最大800万円まで10万円単位で増額が可能です。

また、WEB申込にも対応しており、来店の必要はないため、時間が取れず忙しい人にも気軽に申込ができます。

なお、四国銀行の口座を持っていない人も契約完了までに手続きができれば問題ないため、審査の結果次第で口座を作成するか検討しても良いでしょう。

フリーカードローン

画像引用:四国銀行|フリーカードローン

| 金利 | 年4.5%~年13.3% |

| 最大極度額 | 最大800万円 |

フリーカードローンは、カードローン4'Sに比べると上限金利が低めに設定されている点が特徴です。さらに、四国銀行で住宅ローンの契約をしている人はさらに金利が下がります。

ただし、毎月の返済額は10,000円からなので、柔軟性のある返済計画は立てづらいという多少のデメリットがある点には留意しておきましょう。

なお、申込条件はカードローン4'Sと比較すると細かく条件が定められているため、注意が必要です。

申込条件 |

- お申込時の年齢が満20歳以上65歳以下の方

- お取引店のお近くにお住まい、またはお勤めの方(主婦やパート、アルバイトの方も、配偶者に安定かつ継続した収入があれば、極度額30万円コースを申込可能です。)※

- 安定かつ継続した収入が見込まれる方

- 四国銀行でほかに無担保カードローンのご契約をされていない方

- 保証会社の保証が受けられる方

※申込限度額が350万円以上の場合:年収が500万円以上かつ勤続年数もしくは営業年数が3年以上の方となります。申込限度額が600万円以上の場合:年収が1,000万円以上かつ勤続年数もしくは営業年数が3年以上の方

四国銀行のカードローン審査の特徴

申込条件にあるように、四国銀行のカードローンを利用するには、審査の際に保証会社の保証を受けられない場合、審査に落ちてしまいます。

申込をする前に、四国銀行カードローンの審査の特徴を確認しておきましょう。

3社が保証会社となっている

四国銀行カードローンの審査は、以下の保証会社3社がおこなっています。

保証会社 |

- 四国保証サービス株式会社

- 株式会社オリエントコーポレーション

- アコム株式会社

上記の保証会社に返済能力を認められなければ審査には通れません。たとえば、過去にアコム株式会社と何らかのトラブルが発生してしまった人は、アコム株式会社からの保証は受けられず審査に落ちる可能性が高くなります。

また、保証会社が審査をおこなっているので、たとえ普段から四国銀行を愛用していて長年利用している場合でも、特別有利になるわけではありません。

在籍確認は書類や電話などの方法でおこなわれる

書類や申告内容の確認で在籍確認が完了する可能性もありますが、四国銀行や保証会社の判断で電話による確認を実施することも考えられます。

在籍確認

在籍確認電話による在籍確認に不安がある人は、事前に四国銀行の窓口に相談するか、原則として電話による在籍確認なしのカードローンを検討しましょう。

審査には1日から1週間程度はかかる

四国銀行カードローンの審査にかかる時間は明記されていませんが、一般的に銀行カードローンというのは審査が完了するまで1日から1週間程度の日数がかかります。

審査状況によっては1週間以上かかる可能性も十分あることは理解しておきましょう。

急いでいる場合は、最短即日で融資を受けられる消費者金融カードローンのような別の方法を検討してください。

四国銀行カードローンの審査に通過するコツ

四国銀行カードローンでは審査基準を公開していないため、具体的に「こうすれば審査に確実に通過できる」というような方法はありません。

しかし、以下のコツを覚えておくことで、少しは審査に通過しやすくなります。

申込内容を正直に入力する

カードローン申込時には、正確な情報を四国銀行側に伝える必要があります。たとえば、会社員だと、以下の情報を正しく入力しなければいけません。

申込時に申告する内容 |

- 勤務先電話番号

- 入社年月

- 業種

- 社員数

- 保険種類

- 出向先の有無

- 出向先名・電話番号・住所

- 勤務形態

- 収入形態

- 年収

年収や勤続年数などが事実と異なっていた場合には、虚偽の申込だと判断されて審査に落ちる可能性があります。

勤務先や年収など、実際の情報を伝えたくない気持ちもあるかもしれませんが、正直に入力しましょう。

なお、勤務先に関する虚偽は基本的に発覚して審査に落ちます。退職済みの勤務先を申告したり、存在しない社名で申込したりした場合、隠し通すことはできません。

虚偽申込は不正行為なので、審査に落ちるだけでなく再申込すらできなくなる可能性があります。

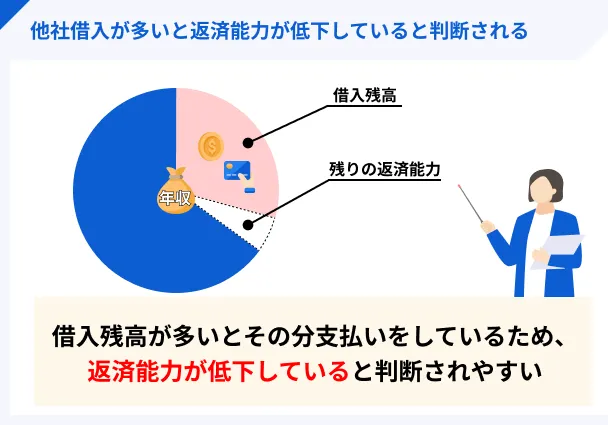

他社借入を減らす

四国銀行カードローンの審査では、申込者の他社借入情報も確認します。借入件数や借入金額が多いと、新規の借入に対する返済余力がないとして、審査に落ちてしまう可能性が高くなります。

明確な基準はないものの、4社以上から借りている場合は審査に通過するのは難しくなるでしょう。

事前に借入できるかが分かる

事前に借入できるかが分かる

普段から滞納をしないようにする

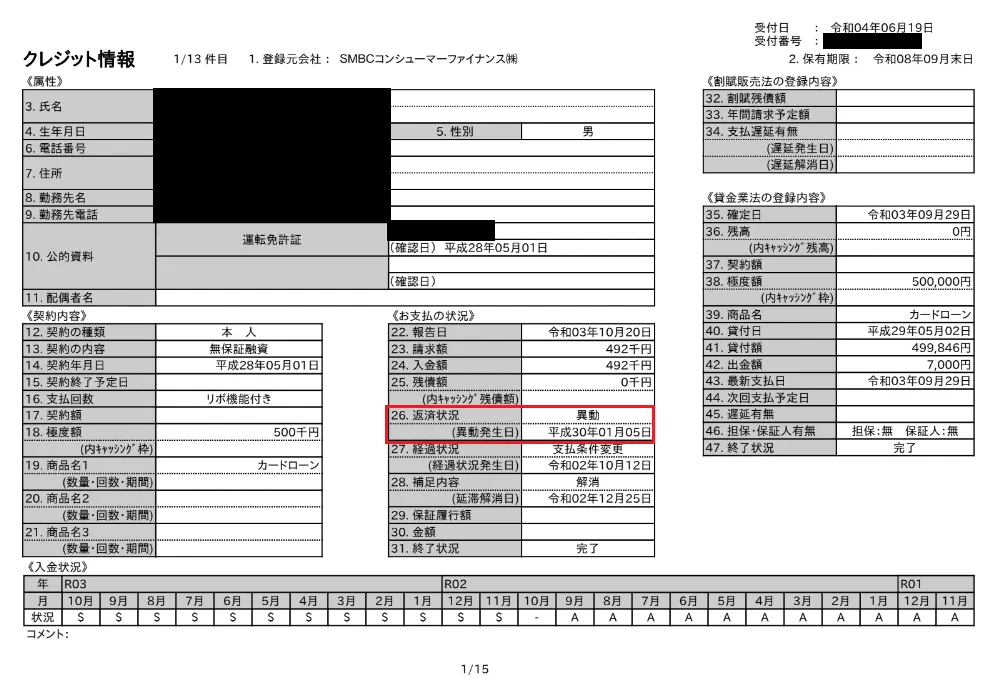

四国銀行カードローンの審査では、信用情報も確認されます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

つまり、過去に他社カードローンやクレジットカードなどで滞納をした履歴も信用情報に登録されています。

上記のように、過去に支払い状況に問題があった人は「滞納の履歴があるから信用できない」と判断されてしまい審査に落ちてしまいます。

このような事態にならないように、普段から滞納をしないように心がけましょう。

どうしても今すぐお金が必要なときの打開策

ここから先の内容 |

- 四国銀行カードローンの審査に落ちた

- いますぐお金を借りる方法を知りたい

- 審査を何日も待つ余裕がない

四国銀行カードローンを利用したいと思い申込したが、中には審査に落ちてしまったという人もいるでしょう。もしもそうなってしまった人は、別の方法でお金を工面しなければいけません。

お金を工面する方法はさまざまありますが、四国銀行カードローンの代わりとして考えるなら消費者金融カードローンが向いています。

消費者金融のカードローンは審査がスピーディー

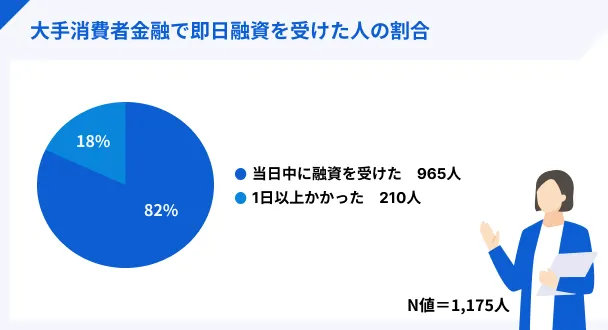

消費者金融カードローンは、審査がスピーディーな点がメリットです。最短であれば申込した当日中に審査結果の連絡が来て、そのまま当日中に契約をして融資を受けられます。

もちろん審査状況によっては翌日以降の審査となるケースもありますが、実際の利用した人の多くが申込当日中に融資を受けられています。

マネットでは消費者金融の利用者に対し、即日融資を受けられたかアンケートを取っており、結果は以下の通りです。

四国銀行カードローンの審査に落ちた人でも利用可能

四国銀行カードローンの審査に落ちた人でも、消費者金融カードローンは利用できます。

たとえ四国銀行カードローンの審査に落ちても、消費者金融カードローンは四国銀行と審査基準が違うため、異なる結果が出る可能性は十分あります。

ただし、四国銀行カードローンの保証会社であるアコムへの申込は控えたほうが良いでしょう。同じ結果になる可能性が高いからです。

多くの人に選ばれている大手消費者金融カードローン

消費者金融カードローンにも数多くの種類があります。四国銀行カードローンのように地元の銀行のカードローンなら安心感もありますが、聞いたことがない消費者金融だと不安に感じる人もいるでしょう。

以下に、多くの人に選ばれている大手消費者金融カードローンをまとめているので、迷っているならそこから選んでみてください。

最短3分融資の「プロミス」

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、業界トップクラスのスピーディーな対応が魅力で、申込から最短3分の融資が可能です。

また、はじめての利用の場合、無利息期間が30日間適用されます。無利息期間は他の消費者金融も実施しているサービスですが、プロミスの場合は「借入の翌日からカウント開始」になるため、契約後すぐに利用しない場合でも無利息期間が減りません。

急いでいるならプロミスをぜひ検討してみてください。

無利息期間が長い「レイク」

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短8分融資も可能!※ |

おすすめポイント

レイクではじめて契約する人は、Web申込かつ所定の条件を満たした場合に、365日間無利息または60日間無利息が適用されます。

特に365日間無利息は適用条件が複数ありますが、50万円以上のまとまった金額で申込を希望する人にとって、365日利息が0円になるサービスは魅力的と言えるでしょう。

公式サイトからは無利息サービスを活用したうえでの返済シミュレーションができるので、ぜひ活用してください。

キャンペーンが豊富な「アイフル」

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルは利用者に寄り添ったサービスが魅力です。たとえば、原則電話連絡がないため、周囲に知られないか不安な人への配慮がしっかりしています。

また、審査が不安な人向けに「ピッタリのお借入方法」を提示してくれます。ぜひ活用してみてください。

よくある質問

まとめ

四国銀行は四国在住の人にとっては馴染みがあるため、四国銀行カードローンも安心して使えるカードローンといえます。

しかし、利用するには審査に通過する必要がありますし、場合によっては審査に時間がかかってお金を工面できない可能性も考えられます。

そんなときは最短即日融資が可能な「プロミス」「レイク」「アイフル」などを検討してみてください。四国銀行カードローンとは審査基準が異なるので、四国銀行カードローンの審査に落ちた人でも審査に通過する可能性は十分あります。

| 公式サイト | 説明 | 融資時間 | カードレス | 借入方法 | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

審査結果は申込後最短8分で結果表示。無利息が魅力のカードローン※ | Webで最短8分融資も可能!※ | ・口座振込 ・スマホATM取引 ・提携ATM ・Payチャージ |

|

|

詳細は こちらへ |

融資まで最短3分!利便性の高さが魅力のカードローン | 最短3分※1 | ・インターネット振込 ・スマホATM ・提携ATM・プロミスATM ・プロミスコール |

|

|

詳細は こちらへ |

最短9分融資も可能!コンビニでも借入・返済可能なアイフル! | 最短9分 | ・口座振込 ・スマホアプリ ・提携ATM |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

四国在住の人がこの記事を読むことで、四国銀行カードローンの審査時に気を配るべきポイントや緊急時の対策を学べます。住宅ローンを利用していると、より金利が低くなるサービスもありますが、審査に落ちた場合には、四国銀行にこだわらない別の手段を検討してみましょう。