今すぐお金が欲しい人ができる金欠解消テクニック

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

貸金業務取扱主任者

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 今すぐお金を用意する必要がある

- お金を用意する具体的な方法は?

- いくつか方法を吟味したい

どうしてもお金が欲しい。誰もがこんな悩みを抱えているでしょう。お金はあるに越したことありません。

この記事では「お金が欲しい人」に向けて、お金を用意する方法について解説します。

お金が欲しいと感じるのは何が原因と解決策は?

「買いたいものがあるからお金が欲しい。」「生活するのにお金が欲しい。」など、人がお金を欲しがる理由はいろいろありますそもそも生きていくのには、何かとお金がかかります。

家賃や光熱費、食費などお金を支払わなくてはなりません。中には、将来が不安であるため、もっとお金が欲しいという人もいるでしょう。

手取りに対して支出が多すぎる可能性

収支バランスを考える際、自由に使えるお金は「手取り」で決まります。

ご存知だとは思いますが、給料は額面通り受け取れるわけでなく、そこから税金や保険料を差し引いた額を受け取れるのです。これを手取りといいます。

給与明細をみれば手取りはわかりますが、額面の給与のみ把握していて、具体的な手取りまで把握していない」という方もいるでしょう。

給与から天引きされる項目

一般的に、給与から天引き(控除)される項目は以下の通りです。

|

いずれも企業に勤めており収入を得ているのであれば、納税する義務があるのです。ちなみに手取り金額は、「額面給与×8割」程度になると一般的に言われています。

日本の平均収支

実際のところ、日本の平均手取りと支出はどれくらいのなのか、統計をもとにリストアップしました。

| 年 | 手取り | 支出 |

| 2010 | ¥471,727 | ¥365,280 |

| 2011 | ¥462,221 | ¥357,358 |

| 2012 | ¥467,774 | ¥360,753 |

| 2013 | ¥468,570 | ¥368,246 |

| 2014 | ¥468,367 | ¥367,248 |

| 2015 | ¥469,200 | ¥364,574 |

| 2016 | ¥461,577 | ¥353,290 |

| 2017 | ¥469,722 | ¥358,423 |

ご覧の通り、一般的には手取りから支出を差し引いても、月々10万円は手元に残っているようです。毎月金欠という方は、収支のバランスが崩れていると言えるでしょう。

お金が欲しい場合の金欠解消法は?

お金が欲しい場合、どのように解決していけばよいのでしょうか。

「欲しいものがある」「生活がくるしい」などお金を欲しい理由はひとそれぞれだと思いますが、これらに対処する方法は大きく4つあります。

- ・売る

- ・稼ぐ

- ・節約する

- ・借りる

上記4つをすることで「金欠」という状況に対処できます。ただし、どれも性質が異なるので、どの対処法を取るかは十分に考えなくてはなりません。

方法1:モノを売ってお金に換える

まずは何かを売ってお金に替えるという方法を検討してみましょう。身につけることがなくなった衣類や長く使っていない家具、読まなくなった本が自宅にないか探してみましょう。

自宅を見渡せば何かしら使っていないものがあるはずです。要らないものが見つかったら、部屋を整理する気持ちで売却を考えてみてください。

ブランド物でもない限り高額で買い取ってもらえる可能性は低いでしょうが、リサイクルショップ等に持ちよれば、ある程度のお金に換えることができるでしょう。

インターネットの買取業者にモノを売る

モノを売却するとなると、まとめてリサイクルショップまで持っていかないとならないと思う方もいるでしょう。しかし、最近では自宅にいたままま、モノを売れます。

自宅から不用品を送ったり、回収しにきてくれたりする買取業者が存在するのです。

例えば、ダンボールで送る場合だと、ネットから申し込みを行うとダンボールが届くので、モノを包んで返送します。その後、査定が行われ、承認をすると、お金が振り込まれる仕組みなのです。

フリマアプリで不用品を売る

モノを売ってお金を手に入れるのならば、まずフリマアプリを検討してみましょう。

実際のフリーマケットのように、要らないモノを売ることができます。作業自体はスマホでモノの写真を撮影して、値段を入力するだけです。

例えば、「メルカリ」や「シモティー」といったサービスがCMなどの広告もやっていて人気があります。

| フリーマーケットアプリで、要らなくなったモノを自分で値段を付けて売ることができるサービスです。売れるものは多種多様で、洋服やカバン、アクセサリー類はもちろん、使わなくなったコスメ美容グッズ、家電やトレーディングカードもメルカリで売れます。こんなモノは売れないだろう…。というモノでもメルカリなら買い手が見つかるかもしれません。一度アプリをダウンロードしてみてください。

▶参考:メルカリ公式サイト |

| 地域密着の交流掲示板です。主に家具家電がメインですが、メルカリと同じように、売れそうにないものでも、意外と売れます。ジモティーの場合は、買い手が自宅まで、取りにいくケースもあるので、わざわざ発送する必要がないのもポイントですね。

▶参考:ジモティー公式サイト |

ネットオークションで不用品を売る

お金が欲しい人の稼ぎ方として、ネットオークションも代表的です。ネットオークションは様々な使い方が可能ですが、初心者の方は不用品の販売から始めてみましょう。

オークションサイトは、過去の販売履歴を閲覧できるので、自分が売りたいと思う商品が、過去にいくらで売れたのか確かめてみるとよいでしょう。ブランド品や使用感がない美品などは比較的高額で売れる傾向にあります。

あらかじめ即決価格や最低入札額など設定ができるサイトもあるので、是非活用してみてください。

- 商品の出品

- 落札される

- 落札者からの連絡を待つ

- 商品を発送する

- 取引完了

オークションサイトを使い、モノを売却する方法はシンプルで簡単です。自身の所有物の写真とそれに関する説明を記載するだけで手続きは完了。あとは、商品が落札されれば、商品を発送するだけです。

方法2:副業で稼いで収入を増やす

副業をすることによって、そもそもの収入を増やすという方法があります。仕事の合間を縫って働くのは確かに大変かもしれません。

しかし内職などを行い、自分にあったペースで無理なく小遣いを稼げることもあるのです。

派遣バイトで働く

お金が欲しいなら、派遣バイトで休日に働くのもおすすめです。

派遣バイトは最初に説明会へ参加します。その後、好きな日・時間に働けます。1日派遣で働けば、1万円も稼げるでしょう。

|

仕事の幅は広く、イベント設営から工場での作業など、好きな仕事、好きな時間を選べます。

もし自分に合わないと感じる仕事があれば、別の案件に変えればよいので、柔軟に働けるでしょう。

インターネットの求人サイトを見ると、多くのアルバイト求人が掲載されてます。なかには、日払い週払いというものもあるので、自分がこれだというものを選んで応募しましょう。

内職で稼ぐ

お金が欲しい人で、パソコンやスマホで作業するのはちょっと…という方もいるはずです。そういった方には内職をオススメします。内職の中には自治体が運営しているものもあり、市役所などに問い合わせれば、仕事を受けられます。

仕事内容としては、ラベル貼りや包装、什器の組み立てなど初めて作業する人でも、簡単にお金を稼ぐことができるのです。

単価が安いのでは?と気にされる方もいると思いますが、コツコツ仕事をすれば内職でも単価の高い仕事を任せられたり、個数を多く引き受けられます。

▶参考例:在宅ワーク・内職情報>在宅ワーク・内職の種類:おおさか在宅ワーク支援ナビ|社会福祉法人 大阪府家内労働センター

クラウドソーシングで稼ぐ

副業の方法としてクラウドソーシングがあります。クラウドソーシングとは、ネット上で個人が仕事を請け負える媒体です。

専門性が高い仕事もありますが、パソコンさえあれば気軽にできるものもあります。

例えば、画像作成は誰にでもできるわけではありませんが、コラム作成などのライティング案件なら、初めての方でも行えるでしょう。

ただし、専門性が低い案件は比較的単価が安く設定されていることがあります。場合によっては思うように稼げない可能性もあるのでご注意ください。

ポイントサイトで稼ぐ

ポイントサイトに登録して、ネットショッピングや簡単なアンケートに参加しながらコツコツ稼ぐ方法もあります。最近では、「ポイ活」とも呼ばれていますね。

手持ちのスマートフォンや自宅のパソコンを使って、初期投資0円で始められる副業です。

稼げる金額は少ないものの、仕事や家事の合間にサクッとできる手軽さも、ポイントサイトの魅力と言えるでしょう。

おすすめのサイトは「げん玉」

どのポイントサイトを使おうか迷っている人には、「げん玉」をおすすめします。

ポイントサイト大手のひとつで、貯まったポイントは300円(10ポイント=1円)から現金や電子マネーなどに交換可能です。

対象クレジットカードの新規発行など、案件によっては1万円分のポイントを稼ぐことも出来ます。登録無料なので、気軽に稼いでみたい人は検討してみるのもいいかもしれません。

覆面モニターでお金を稼ぐ

覆面モニターは飲食店や販売店にまで実際に足を運び、サービスを体験してその感想を伝えるという稼ぎ方です。

サービスを受けられるのに、お金がもらえるという嬉しい稼ぎ方です。ただし、サービスを受けたら、良かった点や悪かった点をまとめて記載していく必要があります。

治験アルバイトで稼ぐ

治験アルバイトとは、新薬の安全性について確認するためのその薬を試す被験者になるアルバイトです。普段使っている薬は、被験者の治験をクリアし、厚生労働省の承認を得て市場に出回ります。

治験には通院する案件と、入院する案件があります。通院は拘束時間が長く、入院の場合は数日~1ヶ月することになります。

治験のアルバイトは比較的高単価で1日、1万円~2万円ほど貰えます。治験アルバイトは入院中に食事が出たり、院内では読書や勉強をして過ごせます。

ただし入院中は、食事制限や運動の制限がされます。もちろんアルコールやタバコも我慢しなくてはなりません。

方法3:節約をして使えるお金を増やす

お金が欲しいと思った場合、新たにお金を増やすことばかりを考えていませんか?

実は節約も、使えるお金を増やす有効な手段です。毎月得ている収入から決まって支払うお金を少なくすることで、新たに欲しいものや、やりたいコトに使えるのです。

固定費を節約する

支出の中で毎月差し引かれるお金を「固定費」と言います。この出費をどれだけ減らせるかで、毎月使えるお金を増やせるわけです。

|

中でもおすすめなのは、料金プランの見直しです。例えば、普段あまり通話をしない人は、通話少なめのプランに切り替えることで、基本料を大きく減らすことができます。

またキャリアの変更もひとつの手です。最近では「格安SIM」や「MVNO」といった、基本料金が安いキャリアもあります。場合よっては基本料金が3,000円~5,000円に抑えることも可能です。

食費を節約する

毎日かかる食費を削減するのもひとつの手です。どうしても外食をするとお金がかかるので、それを減らしていきましょう。

実家暮らしの人であれば、寄り道をせず家族でご飯を食べてください。一人暮らしの方であれば、なるべく自炊をしましょう。

総務省統計局によると外食の全国平均は年間168,780円。これは1日あたり450円。ワンコインに収まる程度です。

例えば1日1000円使っている人は月に3万円。これを500円に抑えるだけで、1万5千円は他に使えるお金が増えるのです。

交際費を減らす

大きく節約をできる可能性を秘めているのが交際費。しかし交際費に関してはひとりで減らせるものではないと感じている人もいるでしょう。

友人や会社の上司、恋人とのご飯や、その他冠婚葬祭など、どうしても出費がかかってきます。

このような場合は、参加する飲み会は1次会だけにしたり、歓送迎会はクーポンを使ったりして節約に励みましょう。

どうしてもお金を節約したいというのであれば、そもそも飲み会に行かないという選択肢もあります。ただし、交際費は人間関係に関わる費用なので、極端な節約には注意しましょう。

方法4:お金を借りて一時的に問題を解決する

売れるものがなかったり、副業をする時間も確保できないという場合は、借りるという方法もあります。

もちろん借りたお金はきちんと返す必要がありますが、一時的にお金が必要だという場合は、借りるというのも1つの手です。

身内や知り合いからお金を借りる

お金が欲しいなら、借りることも選択肢として考えられますよね?借りたら返済が必要ですが、どうしてもお金必要という場合は、お金を借りるのもひとつの手です。

特に請求金額が払えないという理由の人は、早めの行動をしたほうが良いでしょう。

まず考えたいのは親や親戚です。親や親戚は、きちんとお金が必要な事情を話せば、無条件でお金を援助してくれる存在です。いつまでに返済するかを決め、相談することで金欠の問題は一時的に解決できます。

次に友人や職場の同僚を頼ってみてください。友人の中にはお金の貸し借りをした人が必ずいるはずです。お金が今すぐ欲しいのであれば、そういった友人にお願いをしてみましょう。

一度もお金を借りたことがない友人は、頑なに断られる可能性がありますが、貸し借りをした友人であれば、スムーズにお金を借りられるかもしれません。

クレジットカードでキャッシングをする

どうしてもお金が無いという方は、クレジットカードでキャッシングするのも一つの方法です。クレジットカードには商品を購入するためのショッピング枠と現金を借入できるキャッシング枠があります。

どうしてもお金がないという方は、お手持ちのキャッシング枠の利用を考えてみてください。提携しているATMから現金を借入できます。

借りたお金は翌月以降決まった金額を返済していきますが、何ヶ月かに分けて返済をするので、比較的に返済負担は低いと言えます。

金融機関からお金を借りる

単純に収入を増やしたり、知り合いに助けてもらうことができれば、それに越したことはありません。

しかし、例えば副業では必要なお金を用意できなかったり、親しい相手には素直に相談できないこともあるでしょう。そのような方は、金融機関からお金を借りるという選択肢にも着目してみましょう。

大きな負担を数ヶ月に分散

確かに金融機関からお金を借りた場合、金利に基づいて算出される利息をプラスして返済していく必要があります。しかし、返済そのものは少額を数ヶ月に分けて返済するのです。

もちろん借入金額にもよりますが、基本的に月々の返済負担は大きくなりすぎないでしょう。

つまり、金融機関からお金を借りるということは、目の前の大きな金銭的負担を数ヶ月に分散させる、ということです。一時的にであれば、金銭的問題を解決できます。

カードローンという選択肢

具体的な借入方法のひとつに、カードローンという金融商品があります。カードローンとは、ATMから現金を直接借りられる、カード型のローン商品です。

大手コンビニに設置されているATMでも借り入れができるので、緊急でお金が必要になったときも、カードがあれば基本的には借り入れできます。例えば、「突然飲み会に誘われたけど、お金が足りない」という状況でもすぐに借り入れできるのです。

どのような目的でも利用できる

カードローンの特徴は、借り入れたお金の使いみちが限定されていない、ということです。※

「毎月、金欠」という方の中には、特定の請求に困っている人もいれば、生活費全般に頭を抱えている人もいるでしょう。

どのような理由でお金が必要でも、カードローンはこころ強い味方になってくれるのです。

※事業性資金としては利用できません。

早ければ今日中にお金を用意できる

例えば、審査時間が短いカードローンの利用を検討してみてください。特に、最短20分審査のカードローンなら、早ければ今日中にお金の問題を解決できるでしょう。

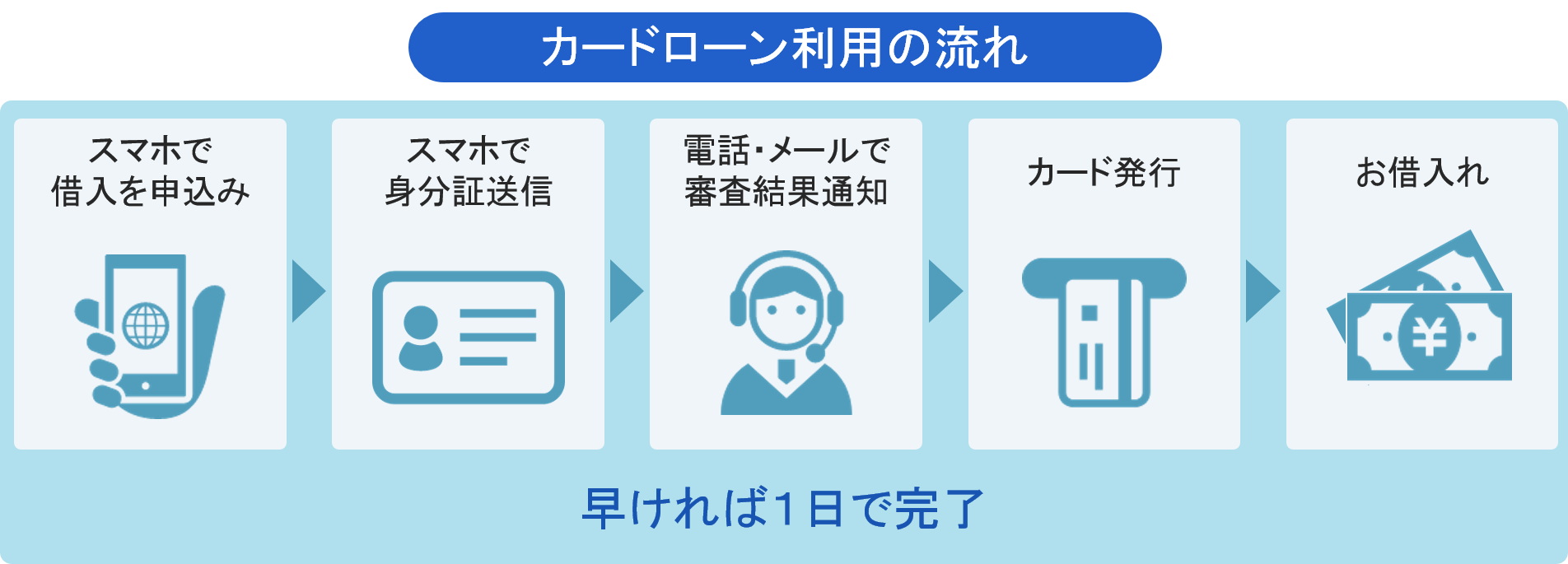

ちなみに、カードローンを利用する手順は以下の通りです。

いかがでしょうか?必要なのはスマートフォンと身分証明書だけです。

手続きそのものは分かりやすいので、借入の経験が無い方でも短時間で申し込みできます。

Q.カードローンのメリットとデメリットを教えてください

貸金業務取扱主任者|手塚大輔

即効性があるが利息負担は大きい

カードローンのメリットは何と言っても即効性です。

お金の入り用が発生してもカードローン以外の融資では、融資までに1週間以上の時間がかかってしまうことが当たり前です。

しかし、消費者金融カードローンであれば即日、銀行カードローンでも3営業日程度でお金を借りることができる場合があります。

デメリットは高い利息負担で、金利は14%を超えるのが当たり前です。

毎月の返済は利息の支払い分も少なくないため、1度借りてしまうとなかなか元金は減少しません。

また、カードローンはATMからあまりにも簡単にお金を借りることができるため、金銭感覚が麻痺してお金を使いすぎてしまう可能性が高いという点にも注意が必要になります。

おすすめのカードローンはこちら

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

※お申込み時間や審査によりご希望に添えない場合がございます。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

※お申込み時間や審査状況によりご希望に添えない場合があります。

お金が欲しい場合でも注意するべきポイント

何がなんでもお金が欲しい場合でも、注意するべきポイントがあります。なかには、リスクが高いと言える方法もあり、稼ぐどころかお金を失ってしまうこともあるのです。

補助金詐欺に注意

なにもしなくてもお金がもらえると謳う人がいても、信じないようにしましょう。

世の中には申請をすれば補助金でお金がもらえると言いより、申請のために個人情報を要求してきたり、手数料と称してお金を請求する詐欺が増えています。

在宅ワーク詐欺に注意

自宅で働きたい人をターゲットに在宅ワークを勧める業者も居ます。全部が全部悪い人とは限りませんが、なかには詐欺をする集団もあります。

高い報酬を支払う見返りとして、高額な登録費用を請求してきた場合は、支払わないようにしてください。

カード現金化・口座売買に注意

すぐにお金が欲しい人をターゲットに、カード現金化や口座売買を勧める業者がいます。

現金化目的でクレジットカードでモノを購入したり、自身の銀行口座を譲渡するのは犯罪なので、行わないように注意しましょう。

まとめ

金欠で満足のいく生活ができないと言う状況は、本人にとっては大きな問題であることでしょう。

どうしても欲しいものがあるという場合や、慢性的に金欠があるという場合は自身の支出を見直して、貯金に励みましょう。

しかし、すぐに対処しなくてはならないお金の問題もあると思います。その場合は自分にあった手段を考えて対処しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

今すぐお金が欲しい人は身の回りの断捨離をおこないましょう。物が少なることで必要最低限のものが分かります。一方で物が多いと、色々なものを購入してしまうためさらに金欠になります。もし借入を検討している場合は融資までの時間やサービスに着目し、比較検討をしましょう。

Q.知り合いから金銭を借りるリスクとは

貸金業務取扱主任者|林良光

知人から借りる行為は不信感を与える

知人からお金を借りる場合、相手に不信感を与えるため、それまで築いた信頼を失い人間関係にひびが入るリスクがあります。

消費者金融が身近にあるのに知人からお金を借りるのは、レンタカーがあるのにそれを利用せず知人からその人の車を借りるようなものです。

そのため、借り手は、個人的な関係で貸してくれることに感謝し、貸し手に余計な気を遣わせないための配慮が必要です。

例えば、なるべく短い返済期間を自ら提示し、利息も具体的な数字で決め、それらを紙面に記録しておきましょう。

また、まめに連絡を取るなどして心配をかけないようにしましょう。返済期間中は、遊びの写真をSNSへ投稿するのも控えるべきでしょう。