ビジネスパートナーに審査落ちした原因と事業資金を用意する方法

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 事業資金をビジネスパートナーで借りたい

- ビジネスパートナーの審査に落ちた!なぜ?

- どうしても資金が必要なときはどうすればいい?

ノンバンク系事業者ローンで知られるビジネスパートナーには、最短即日融資・セブン銀行でATMで借入・返済できる「スモールビジネスローン」があります。

WEBから来店不要で申込可能ですが、実際にお金を借りられるのは審査に通過した人のみです。もし審査に落ちてしまった場合は、他の方法で事業資金を工面する必要があります。

そこで今回は、ビジネスパートナーの審査に落ちる理由や、すぐにお金が必要なときの対処法を解説します。

ビジネスパートナー「スモールビジネスローン」のサービス内容

スモールビジネスローン

ビジネスパートナーが提供している事業者ローン、スモールビジネスローンのサービス概要です。ビジネスパートナーは東証1部上場企業傘下の信頼性が高い企業です。

スモールビジネスローンの審査について

ビジネスローンも個人向けローンも、「返済能力」がある人しか組めません。返済能力がない人にお金を貸すのは、いわゆるヤミ金業者だけと言ってもいいでしょう。

ビジネスローンの審査で重視されるのは、やはり直近の決算です。決算内容がすべてではないですが、ここに問題があると審査で不利になります。

書類やデータから会社の今後を判断

●登記事項証明書(履歴事項全部証明書)

※発行後3ヶ月以内のもの

●印鑑証明書(法人・個人のもの)

※発行後3ヶ月以内のもの

●決算書(原則直近2期分)等

●印鑑証明書(個人のもの)発行後3ヶ月以内のもの

●確定申告書(原則 直近2年分)

●当社所定の借入計画書 等

スモールビジネスローンでお金を借りるには、上記の書類が必要になります。これに加えて個人の住まいや家族などの状況も伝える必要があります。

ビジネスパートナーはこれらの情報を元にして、申し込み者の経済状況や、今後の展開などを審査します。その上で「今後も事業を続ける力があるか」をチェックして、OKと判断した人にだけお金を貸すという仕組みです。

ビジネスパートナで審査落ちしてしまう原因

金融機関の審査に落ちてしまうのには、必ず何かしらの理由があります。

申し込み者個人に問題がある場合だけでなく、事業の見通しについて適正でないと判断される場合もあります。理由は主に、次のようなものが考えられます。

申込者本人に原因があるケース

申込者本人の原因には以下のものが挙げられます。

申込者本人の原因 |

- 過去に滞納・強制解約・債務整理の経験がある

- 申込内容に虚偽の記載をしている

- 1カ月以内に4社以上へ申込している

過去にクレジットカードやローンの返済で、滞納・強制解約・債務整理といったトラブルを起こしていると、完済後5年~10年間はその事実が信用情報に登録されます。

登録されている間は、あらゆるクレジットカードやローンの審査に通らなくなるのです。

マネット編集担当/キャッシングガイド

奥山 裕基

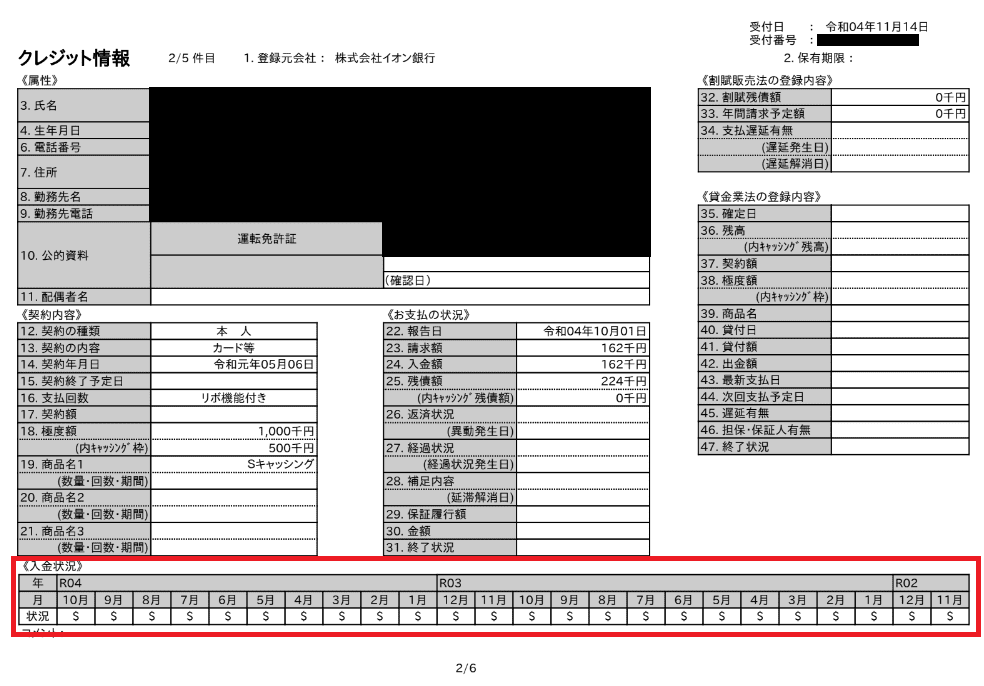

信用情報は信用情報機関に開示請求できるので、心配な人は問い合わせしてみましょう。手数料はかかりますが、おおむね1時間程度で以下のような信用情報が開示されます。見るポイントは赤枠の部分。「$マークはきちんと返済していた証拠」「Aマークだと滞納があった証拠」と覚えておきましょう。

また、申込時に入力する情報に虚偽があったり、短期間に複数社に申込している場合も、「資金繰りに困窮している =返済能力がない」と判断され、審査に落ちる原因になります。

事業に原因があるケース

事業の原因として挙げられるものは、次の4点になります。

事業の原因 |

- 会社としての借り入れが過大

- 債務超過の度合いが大きい

- 赤字決算

- 利息の支払いに耐えられそうにない(インタレストカバレッジレシオが高すぎる)など

債務超過は度合いによりますが、直近の決算で改善が見られるならば、返済見通しは立つかもしれません。しかし、債務超過気味な上に決算内容でも改善がなければ、無理と判断されても仕方がないでしょう。

※以上の条件を満たしている場合であっても、審査に落ちる可能性があるので、注意してください。また、実際の審査基準は公開されていないため、弊社での取材・調査によるものである点ご了承ください。

どうしても資金が必要な場合は他のビジネスローンを検討しよう

ここから先はこんな人向け |

- ビジネスパートナーの審査に落ちた…運転資金はどうしよう

- 人に頼んで用意できる金額じゃない…

- 今月中に取引先に支払いしないといけない…

事業の運転資金がないと、サイクルが上手く回らないどころか、収入まで途絶えてしまうかもしれません。

そんなときは、ビジネスパートナー以外のノンバンクローンを利用する選択肢もあります。

審査は、各金融機関ごとに個別の基準で行われているため、1社利用できなかったからといって全てのビジネスローンで同じ結果になるとは限らないのです。

AGビジネスサポート「ビジネスローン」│借入限度額は1,000万円と大きい

AGビジネスサポート「ビジネスローン」は、最短即日融資やWEB申込可能など、ビジネスパートナーと遜色ないサービスを展開しています。

また、限度額もビジネスパートナーは500万円までですが、「AGビジネスサポート」は1,000万円と2倍でありながら、上限金利は2社ともに18.0%です。

取引先への支払いや設備増設など、まとまったお金が必要なケースで役に立つビジネスローンです。

事業者向けビジネスローン

AGビジネスサポートには「ファクタリング」サービスもある

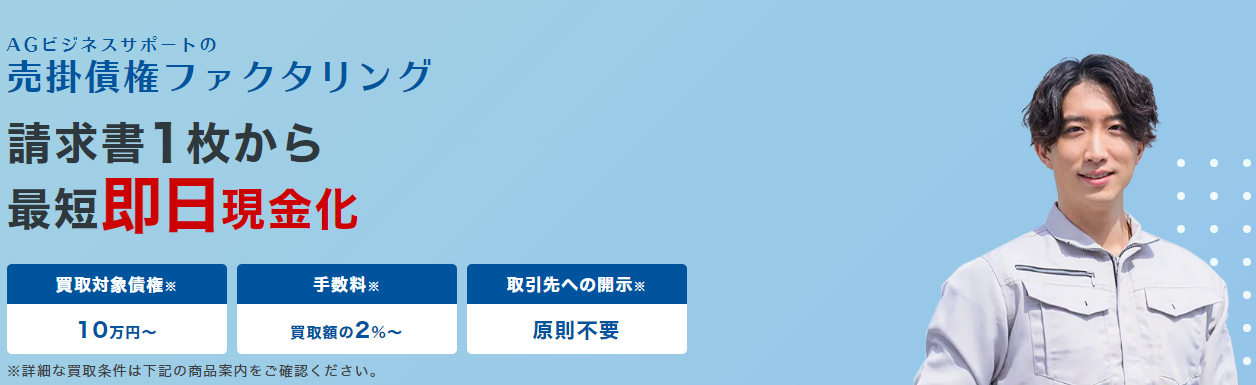

画像引用:アイフル株式会社「AGビジネスサポートの「売掛債権ファクタリング」」

|

AGビジネスサポート株式会社のビジネスローンにあって、ビジネスパートナーにないサービスはファクタリング(売掛債権)です。これは、未実現の売掛債権を早期に現金化する手段です。

ファクタリングは融資ではありません。債権の現金化なので、バランスシートが悪化することもありません。

ファクタリングのメリット

売掛債権の早期現金化をするだけなので、それほど大きなメリットがないかのように見えますが、実際にはそうではありません。主に大きなメリットを4点挙げておきました。

【1】早期の現金化を実現

本来は入金されるのが1ヶ月後などというケースがほとんどですが、ファクタリング会社に審査を申し込んでから数日から1~2週間程度での現金化できます。

【2】バランスシートの改善

ファクタリングはBS上では負債にはなりません。だから今後の金融機関の融資審査でもマイナスに働くことはありません。

【3】返済義務がない

融資ではないので返済義務はありません。融資を断られそうな条件が揃っているような場合、例えば税金を滞納していたり、赤字決算、債務超過のような場合も事業資金の調達は可能です。

【4】取引先が経営破たんしても支払いリスクは発生しない

売掛金が現金化できるかどうかは絶対ではないため、万が一にも取引先が倒産してしまった場合でも売掛債権の譲渡金は返済する必要はありません。

やはり早期に現金化できることで資金繰りが劇的に改善します。

ただし、乱発することで逆に資金繰りが悪化ますので、一度、二度くらいにとどめておいたほうが良いでしょう。

ファクタリングのデメリット

メリットがある一方でやはりデメリットも存在します。大きなところを次に挙げておきました。

【1】法人向け

個人事業主は利用できません(相手方が個人事業主の場合は可)。後にも説明しますが、与信の関係上で法人間の取引に用いられるのが一般的です。

【2】手数料と掛け目

案件や審査内容によりますが5%~20%程度の総費用が掛かってきます。

【3】契約料など費用が発生

ファクタリングの場合は与信対象が自社ではなく取引企業になります。そのため掛け目がどのくらいになるのかわかりにくい、というより読めません。

【4】譲渡禁止債権は対象外

対象となる売掛債権が第三者への譲渡禁止であると、ファクタリングは成立しません。

そのためには新たな契約を締結し直す必要性が出てきます。

まず、個人事業主は対象外です。また、審査は相手先の与信しだいという面もあるので、アテに仕切れないこともあります。

【PR】請求書を活用したファクタリング

OLTAクラウドファクタリングでは、手元にある請求書を活用することで、事業に必要な資金をすぐに調達することが可能です。スマホやPCにから手続きが可能なため非常にスピーディーで、今すぐに資金を必要としている多くの方に選ばれています。

OLTAクラウドファクタリングの特徴・メリットは、大きく挙げると3つあります。

- 1.最短即日での振込が可能

- 2.オンライン完結で面談不要

- 3.費用は手数料の2~9%だけ

通常の銀行融資や事業者向けのローンでは、面談や長時間の審査がどうしても必要になるため、実際に資金が手元に届くまでに最短でも1日~数週間の時間がかかります。

一方でOLTAクラウドファクタリングは、最短即日での振込が可能で、手続きも全てWEBで完結するためオフィスから出る必要もありません。担保や保証人は不要、信用情報への記録も残らないため、今後の資金繰りを考えている人にも安心です。

気になる方は下記にて詳細を確認してみてください。

まとめ

ビジネスパートナーに限らず、各金融機関は独自の審査基準を持っています。そのため、ビジネスパートナーで審査に落ちたからといって、他社のローンでも審査に落ちるとは限りません。

融資までのスピードに特徴のあるAGビジネスサポート株式会社のビジネスローンを検討してみてはいかがでしょうか?。

|

仮にビジネスローンの融資が無理だったとしても、ファクタリングのような現金化の手段もあるということです。

事業者向けビジネスローン

貸金業務取扱主任者|手塚大輔

ビジネスローンの審査で重要な要素は、「収益性と資産状況」です。

ビジネスローンの審査には会社の収益性が非常に重視されます。

一般的に、3期連続営業赤字の会社は融資を断られるケースがほとんどです。これはノンバンクのビジネスローンでも同じです。

しかし、ノンバンクのビジネスローンは、銀行から上記の理由で借りられない事業者が申し込むので、一概に赤字が続いているから融資を受けられないわけではありません。

売掛金や不動産などの資産を保有している場合には、当該資産から回収可能と判断をされ、融資に応じてくれることもあります。

同じように、解消の見込みのない債務超過も融資を受けるのは難しいですが、資産状況によってノンバンクは融資に応じてくれることもあります。