AGビジネスサポート株式会社のビジネスローンの審査に落ちる5つの理由と通過基準を専門家が解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行員

銀行の支店勤務にて、カードローン(個人向け融資)の申込受付・審査・管理などを含むあらゆる業務を経験。10年以上の勤続期間中に、延べ10,000名を超える利用者に適切な提案をおこなった。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- 事業資金の調達でビジネスローンを検討中

- しかし、結果はまさかの審査落ち…

- なぜ審査を通過できなかったのか分からない

AGビジネスサポート株式会社のビジネスローンに資金融資の申込をしたものの、審査落ちしてしまった場合どうすればよいのでしょうか。

支払いは待ってくれないため、何としても資金を調達しなければなりません。 審査に落ちた理由がわからないまま、再び別のビジネスローンに申込をしても、同じ結果になってしまう可能性もあります。

AGビジネスサポート株式会社のビジネスローンの審査に落ちた理由を確かめて、次の資金調達へ活かせるようにしましょう。

事業者向けビジネスローン

AGビジネスサポート株式会社のビジネスローンで審査落ちした場合について

AGビジネスサポート株式会社は、契約実績累計10万口座以上を誇る、事業主の資金調達のサポートを主体としたローン会社です。

法人または個人事業主向けのビジネスローンは、スピーディーな融資が魅力的なサービスとなっていますが、申込後に行われる審査を通過しなければ利用できません。

- 公式サイトから申込

- 仮審査

- 必要書類の送付

- 本審査

- 契約・お借入れ

公式サイトでも確認できますが、上記のように申込後には「仮審査」と「本審査」があり、場合によっては審査落ちしてしまうこともあるのです。

審査落ちしてしまうと、残念ながらAGビジネスサポート株式会社のビジネスローンを利用することはできません。

AGビジネスサポート株式会社のビジネスローンの審査の流れ

AGビジネスサポート株式会社のビジネスローンを利用するには、継続的に返済していける人、つまり「返済能力」がなければいけません。この返済能力の有無を判断するため、申込者に対して審査を行っています。

ビジネスローンのような無担保ローンは保証人を原則必要としないので、借入する事業主本人に十分な返済能力があることが重要視されるのです。

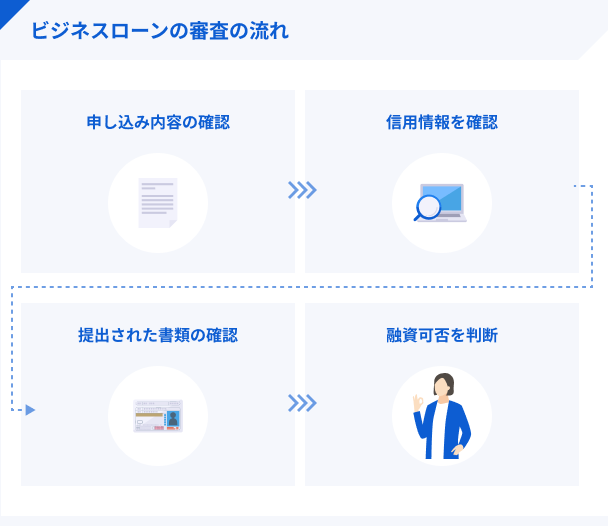

では、実際にどのような流れで審査が行われていくのか、順を追って確認していきましょう。

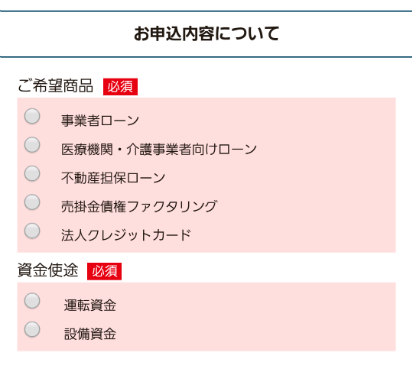

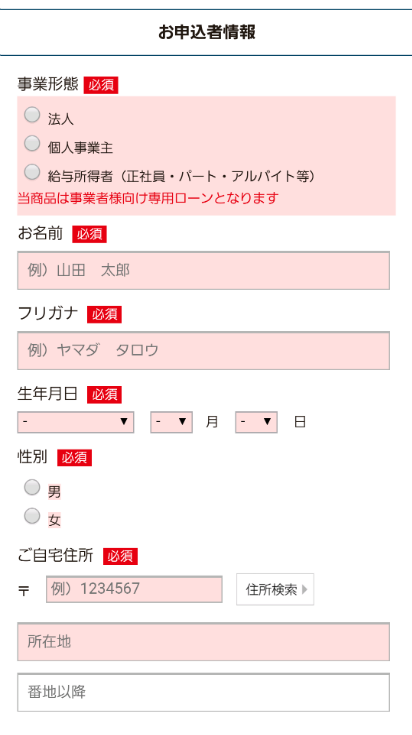

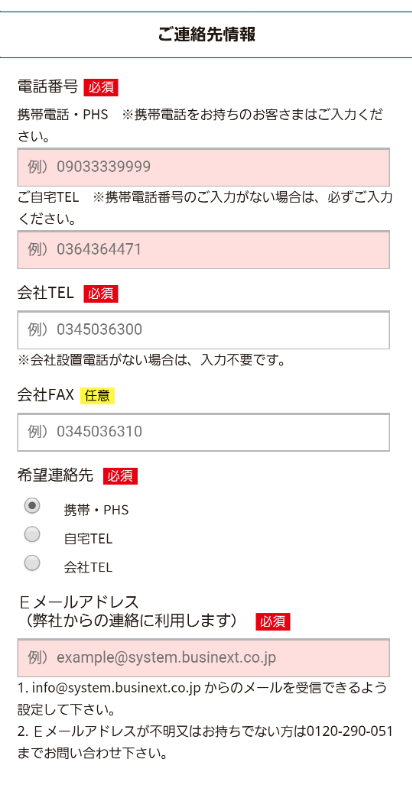

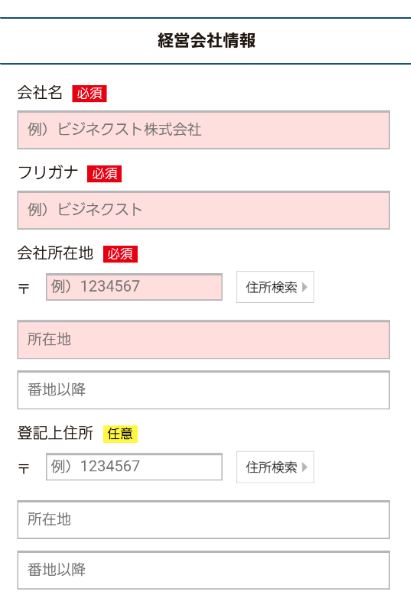

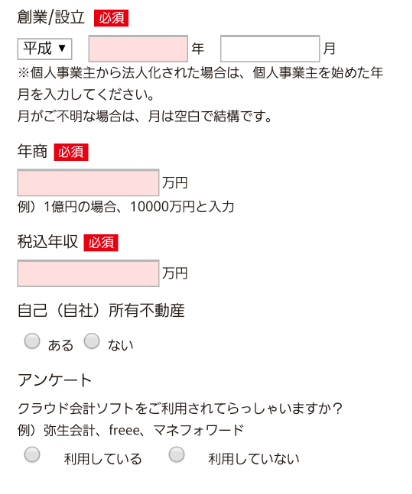

①申込内容を確認

まずは、申込フォームに入力した情報を確認されます。ビジネスローンの申込フォームで入力する項目は、以下の通りです。

|

|

これらの項目を参考に、仮審査の段階で判断されていると考えてください。

②信用情報を確認

ビジネスローンの仮審査では、申込フォームに入力した情報だけでなく、事業主個人の「信用情報」も確認されます。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

AGビジネスサポート株式会社が加盟する信用情報機関は、以下の1社です。

さらに、AGビジネスサポート株式会社が加盟する信用情報機関が提携する信用情報機関は、以下の2社です。

TEL:0120-810-414

URL://www.cic.co.jp

全国銀行個人信用情報センター

TEL:03-3214-5020

URL://www.zenginkyo.or.jp/pcic/

申込者に関する個人情報が登録されている場合には、上記の信用情報機関に照会して確認されることになっています。

③必要書類を確認

ビジネスローンの仮審査を通過すると、必要書類の提出手続きに移行します。基本的に提出しなければいけない書類は、以下の通りです。

・代表者本人を確認する書類

・決算書

※その他必要に応じた書類

✓個人事業主の方

・本人を確認する書類

・確定申告書

・当社所定の事業内容確認書

※その他必要に応じた書類

提出した書類をもとに、ビジネスローンの本審査が行われます。主に、本人確認や会社の事業内容、資金繰りなどを審査するのに利用されます。

④担当者が融資の可否を判断

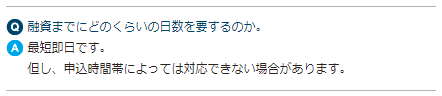

申込フォームの情報を用いた仮審査は、コンピュータによる自動システムなので、公式サイトにもある通り、最短即日で結果が分かります。

しかし、書類による本審査はAGビジネスサポート株式会社のビジネスローン担当者が直接行います。

審査通過できるかギリギリの状況だと、判断に時間がかかってしまう可能性もあり、結果が分かるまで1営業日以上かかる場合もあるのです。

AGビジネスサポート株式会社のビジネスローンで審査落ちする5つの理由

前述した流れで審査は進められていきますが、何らかの箇所で問題があると「審査落ち」となり、手続きはそれ以上進みません。

AGビジネスサポート株式会社から審査基準が公表されることはないので、残念ながら審査落ちした正確な理由を把握することはできません。

しかし、一般的なビジネスローンで審査落ちする理由は、以下の5つに絞ることが可能です。

審査に落ちる理由①:嘘の申込をした

AGビジネスサポート株式会社のビジネスローンの審査では、前述した通り、申込フォームに記入された内容をもとに進められます。

多少の誤入力程度であれば訂正を求められるだけなので、審査落ちに直結することはありません。しかし、意図的な虚偽の申込が発覚した場合、詐欺の恐れがあるとして審査落ちしてしまいます。

審査に落ちる理由②:会社の経営が非常に不安定

AGビジネスサポート株式会社のビジネスローンのような事業者向けのローンでは、会社の経営状況が安定していないと審査落ちしてしまう可能性があります。

一般的なカードローンでは、申込者本人の安定収入が重要になりますが、事業主の場合、主な収入源となる経営会社の状況が確認されるのです。

具体的には、仮審査後に提出する「事業計画書」や「資金繰り表」などで判断されるので、経営状況があまりにも悪い場合は審査落ちしてしまうでしょう。

審査に落ちる理由③:他社借入があまりにも多すぎる

度合いにもよりますが、債務超過があったりキャッシュフローの赤字状態が頻繁に発生していたりすると、審査落ちてしまう可能性があります。

今後、経営状況を改善できる見通しがついていれば可能性はあるのですが、常に赤字状態の事業主を信用して融資することはまずないでしょう。

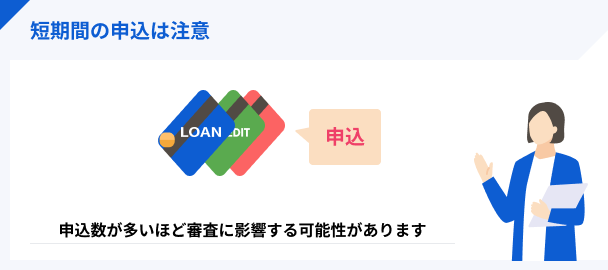

審査に落ちる理由④:複数社に同時申込している

借入件数だけでなく、場合によっては他社への申込件数も審査落ちの原因になります。

資金繰りが厳しいからと言って、短期間のうちにAGビジネスサポート株式会社のビジネスローン以外にも複数社申し込んでいると、お金に困っている印象を与えてしまう可能性があるからです。

正確な数字は公表されていませんが、一般的な無担保ローンの場合「1ヶ月以内に4社以上申込している人」は、審査落ちする可能性があると言われています。

審査に落ちる理由⑤:事業主個人の信用情報がブラック化している

AGビジネスサポート株式会社のビジネスローンの審査では、会社の経営状況だけでなく、事業主個人の信用情報をもとに「過去の金融取引状況」も確認されます。

仮に申し込んだとしても、信用情報に金融事故として記録が残っていると、その時点で返済に対する態度に問題があると判断され、審査落ちは免れません。

では、どのようなトラブルを起こしていると金融事故として信用情報に記録されてしまうのか。一般的なローンで確認されているのは、以下のような事例です。

✓各種ローンで2~3ヶ月以上滞納したことがある

✓融資を受けていたが強制解約されてしまった

✓何らかの理由で債務整理などの法的措置を行った

過去5~10年以内に上記のような金融時事故を起こしていると、どのようなローンでも審査通過するのは難しくなるでしょう。

AGビジネスサポート株式会社のビジネスローンの審査基準を解説!

以上のような理由からAGビジネスサポート株式会社のビジネスローンの審査に落ちてしまうのですが、その根本的な原因は通過基準を満たしていないからです。とは言え、AGビジネスサポート株式会社から審査基準が公表されることはないので、正確な内容は把握できません。

そこで、ローンの専門家に審査基準について伺ってみました。頂いたコメントを確認しつつ、一般的な審査基準を確認していきましょう。

審査基準1:基本的な貸付条件を満たしている

AGビジネスサポート株式会社のビジネスローンの審査を通過するには、貸付条件を満たしていなければいけません。

公式サイトには、以下のように記載されています。

融資対象者

法人または個人事業主 ※お申込時年齢 満20歳~満69歳まで

事業者向けのローンであることだけでなく、申込時の年齢にも注意しておきましょう。

審査基準2:申込内容が正確である

AGビジネスサポート株式会社のビジネスローンの審査を進めるにあたって、年齢や住所、経営会社の事業計画や資金繰りなどの内容に間違いがあると、正確な審査を行うことが出来ません。

審査落ちの理由にも記載した通り、場合によっては審査落ちしてしまう可能性もあるでしょう。

例えば、架空の社名で申込んでもその嘘は必ずバレてしまいます。こういった虚偽は明らかに不正申込とみなされ、審査落ちするだけでなく二度と申込直せなくなる恐れもあるでしょう。

審査基準3:信用情報に問題が無い

オリコのショッピングローンの審査を通過するには、信用情報に問題がないことも大切なポイントです。

万が一、登録されている信用情報に問題があると、「返済の意思がない」と見なされてしまうので審査には通りません。

信用情報に不安がある人は、各機関で情報開示を申請すれば個人でも確認可能です。今後のためにも、一度チェックしておくのをおすすめします。

審査基準4:過去にAGビジネスサポート株式会社とトラブルを起こしていない

AGビジネスサポート株式会社のビジネスローンを希望する際は、AGビジネスサポート株式会社が取り扱う他のサービスでトラブルを起こしていないことも重要です。

例えば、以前AGビジネスサポート株式会社のカードローンを利用したものの、何らかの理由で長期滞納したことがあるとしましょう。このような場合は、ビジネスローン以外のサービスを利用できない可能性があります。

どうしても事業資金が必要な場合は…

✓数日以内にまとまった運転資金が必要

✓一般向けのカードローンでは対応できない

✓でも、ビジネスローンでは審査落ち…

お金が無いと本当に困るのにAGビジネスサポート株式会社のビジネスローンの審査に落ちてしまった。少なからず、そんな方もいるかと思います。

どうしても借入が必要であれば、その他の選択肢にも目を向けてみてはいかがでしょうか?

他の借入先なら資金を用意できるかもしれない

事業主向けのビジネスローンを取り扱っているのは、AGビジネスサポート株式会社だけではありません。

ビジネスローンを展開している金融機関では、それぞれ審査基準が異なるため、必ずしも同じ結果になるというわけではないのです。

もちろん審査を受けるまでに書類の用意や、新規申込の手続きをする必要がありますが、AGビジネスサポート株式会社のビジネスローンとさほど変わりありません。

どうしても事業資金が必要なのであれば、申し込んでみる価値はあるでしょう。

おすすめはビジネスパートナー!

ビジネスパートナーは、法人・個人事業主向けにビジネスローンを取り扱うローン会社です。

「スモールビジネスローン」と呼ばれる無担保ビジネスローンが用意されており、AGビジネスサポート株式会社のビジネスローンと同様、来店不要で契約することができます。

原則翌営業日には審査結果が分かる

気になる審査は、原則として必要書類の提出が完了してから翌営業日には結果が分かります。

必要書類が全てビジネスパートナーに届き次第、内容確認の電話があるので、そちらを目安にするといいでしょう。

「2~3日中には借入したい…」そんな人にもおすすめのビジネスローンとなっています。

ATMカードを発行すればセブン銀行で借入できる

さらに、ビジネスパートナーでは「ATMカード」を発行することで、全国のセブン銀行ATMで借入・返済できるサービスが実装されています。

セブン銀行のATMを利用すれば、実質24時間365日、事業資金が必要だと感じたタイミングで借入することが可能です。

AGビジネスサポート株式会社のビジネスローンが利用できなかった方は、ぜひ検討してみてはいかがでしょうか?

スモールビジネスローン

AGビジネスサポート株式会社のビジネスローンの審査に関するQ&A

最後に、AGビジネスサポート株式会社のビジネスローンの審査に関してよくある疑問にお答えします。

すでに申込を済ませており、現在は審査結果を待っているという方も、念のために目を通しておきましょう。

Q:今すぐできる赤字決算の対策はありますか?

もしAGビジネスサポート株式会社のビジネスローンの審査に落ちてしまって、あらためてビジネスパートナーを申し込むのであれば、赤字の状態からは抜け出しておきたいですよね。

赤字から黒字にすることができれば、審査に落ちてしまう要因を減らすことができます。

たとえば、以下のような施策をしてみてはいかがでしょうか。

|

どれもリスクやデメリットのある選択ですので、社員や共同経営者・幹部などとよく話し合ったうえで選択をしてください。

Q.事業融資審査に向けた決算対策とは?

元 銀行員|武藤英次

赤字決算を極力回避することは想像以上に大切です

粉飾決算はもちろん論外ですが、微調整で解消できる赤字であれば少額でも黒字決算としておくと、審査では有利となるのは間違いありません。

特に事業融資では赤字か黒字かの違いは想像以上に重要な意味を持つもので、わずかな赤字でも審査には大きなマイナス評価となってしまうことに留意しなければなりません。

大幅な赤字を粉飾まがいに無理やり黒字化することは控えねばなりませんが、顧問税理士などに相談して微調整できる範囲であれば黒字化しておくことに越したことはありません。

粉飾はほとんど見抜かれてしまいますが、微調整程度であればむしろ歓迎されるほうが多いでしょう。

【PR】請求書を活用したファクタリング

OLTAクラウドファクタリングでは、手元にある請求書を活用することで、事業に必要な資金をすぐに調達することが可能です。スマホやPCにから手続きが可能なため非常にスピーディーで、今すぐに資金を必要としている多くの方に選ばれています。

OLTAクラウドファクタリングの特徴・メリットは、大きく挙げると3つあります。

- 1.最短即日での振込が可能

- 2.オンライン完結で面談不要

- 3.費用は手数料の2~9%だけ

通常の銀行融資や事業者向けのローンでは、面談や長時間の審査がどうしても必要になるため、実際に資金が手元に届くまでに最短でも1日~数週間の時間がかかります。

一方でOLTAクラウドファクタリングは、最短即日での振込が可能で、手続きも全てWEBで完結するためオフィスから出る必要もありません。担保や保証人は不要、信用情報への記録も残らないため、今後の資金繰りを考えている人にも安心です。

気になる方は下記にて詳細を確認してみてください。

まとめ

事業性資金としての借入が可能なAGビジネスサポート株式会社のビジネスローン。申込から融資までのスピードが早く、急ぎの人にもおすすめのビジネスローンと言えるでしょう。

しかし、AGビジネスサポート株式会社のビジネスローンを利用するには審査を通過しなければいけません。事業主個人や会社の経営状況によっては、審査落ちしてしまうケースもあります。

万が一審査落ちしてしまった方は、記事中で紹介した他の選択肢も検討してみてはいかがでしょうか?

マネット編集担当/キャッシングガイド

奥山 裕基

ビジネスローンでは決算書の数字が重要視する傾向にあり、「決算内容が悪く、今後も返済能力が上がる見込みがない」とみなされた場合、審査に落ちます。必要な書類や正直な申告も必要ですが、これから事業がどれだけよくなり、返済能力が上がるのかをPRすることも重要です。

Q.事業融資審査に通るためのポイントとは?

元 銀行員|武藤英次

基本的には決算書の数字がモノを言います

公的融資や銀行融資、そして信販や消費者金融系ビジネスローンなど、それぞれに審査の特徴はありますが、原則的には決算書が審査のベースとなることに違いはありません。

特にスピード審査系の事業融資では決算書の数字をコンピューターに登録して、自動スコアリングで評価が出るようになっています。

窓口での申込では理路整然と事業計画を説明できることなども重視されますが、スピード重視のビジネスローンなどでは決算書のウエイトがより一層増していることは否めません。