借金返済のコツは?正しい返済方法や利息負担を減らすコツを紹介

∨【コンテンツの広告表記に関して】

>提携企業一覧

元 銀行ローンセンター長

銀行にてローンセンター長を務めた他、大手証券会社・大手クレジットカード会社において、30年に渡り審査を中心に様々な職種を担当。現在はファイナンシャルプランナー兼相続診断士として、多くの消費者の力になっている。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

正しい借金の返済方法とは?

効率よく借金を返済していくためには、正しい返済方法を身に着ける必要があります。

では、どのような返済方法が間違っており、どのように返済すればいいのか?

間違った返済方法:無計画に最低限の入金を続けること

間違った返済方法とは、借入先から指定される最低金額の入金だけを続けることです。

例えば、金利18.0%の消費者金融で10万円を借金したとして、利息の違いを見てみましょう。

| 毎月の返済額 | 利息 |

| 4,000円 | 26,647円 |

| 8,000円 | 11,613円 |

| 10,000円 | 9,223円 |

| 12,000円 | 7,649円 |

| 15,000円 | 6,867円 |

ご覧の通り、月々の返済を頑張れば頑張るほど、利息の出費は明確に減っていくのです。

しかし、それがわかっていても、実践することは難しいかもしれません。

目標の返済額を設定して繰り上げ返済を続けよう

ポイントは、毎月いくらずつ借金を返済するのか自分自身で決めてしまうことです。

とはいえ、無理な目標を設定しても長続きはしないはず。

ご自身の収支バランスと相談しながら、無理なくづづけられる範囲で目標返済額を設定しましょう。

借金返済のコツ1|生活を見直して返済の負担を軽くする

真っ先にできることといえば、現在の生活を見直すということです。単純に生活を見直すことができれば、毎月余るお金が発生し返済に多く回すことができます。

具体的には、以下の施策が効果的です。今すぐに可能な施策もありますので、取り組んでみましょう。

|

上記のように、節約できる部分は日常生活の中にも、多くあります。細かな支出が積み重なり、気がついたら多く出費があったというケースもあります。

家計簿をつけてみよう

自身の出費を把握するために、家計簿を付けてみましょう。余計な出費をしているのであれば、来月からその部分の節約を意識してください。

最近では、スマホ用の家計簿アプリもいくつか登場しています。お金を使ったら、少ないボタンタッチで家計簿を付けられます。

どのような出費があるのか、カテゴリごとに分けることができますし、そのカテゴリごとの支出を合算してくれます。計算をする手間をかけずに支出を把握できます。

給料日前にゆとりを持つのが目標

給料日直後にクレジットカードや生活関連の支払いをして、いきなり生活苦になるという人は少ないのではないでしょうか。

返済後に普通に生活をしていたら、給料日の10日前あたりからジワジワと金欠を感じはじめる人もいるでしょう。月末のことを考えずにお金を使っていると、そうなってしまうことがあるようです。

まずはそのような状況から抜け出しましょう。毎月どのくらいのペースでお金を使うのか把握し、給料日前でも余裕を持てるようになりましょう。

借金返済のコツ2|臨時収入は返済に充てる

ボーナスといった臨時収入があった場合は、必ず返済に充てるようにしましょう。せっかくのボーナスを返済に充てるのはもったいないですが、これらは必須です。

積極的に返済をしていくと今後の返済が楽になるので、臨時収入は千載一遇のチャンスといっても過言ではありません。

可能であれば全額を返済に充てたいところですが、食事を奮発する程度で済ませましょう。

積極的な返済は利息を軽減させる

積極的に繰り上げ返済をしていくことで、支払う利息を減らすことができます。

利息は基本的に借入残高(現在返済すべき金額)にかけて、日割りで計算されているからです。借入残高を減らすことができれば、それだけで次に支払うべき利息は大幅に減ります。

- たとえば80万円の借入残高があって、金利が18.0%だったとしましょう。

これをそのままにして30日後に返済するのと、残り50万円まで一気に返済してから30日後に支払う利息を比べてみてください。

●80万円を30日後に支払う利息…11,835円

●50万円を30日後に支払う利息…7,397円

この2通りの差額は4,438円です。

ボーナスが出たときに旅行や浪費を我慢しておけば、これから毎月4000円以上のお金を浮かすことができます。また返済期間も縮めることができるでしょう。

利息が高いものを繰り上げ返済

借金をしている人の中には、複数の借り入れをしている方もいるでしょう。

例えば、クレジットカードのキャッシングと自動車ローンを使っているとします。

クレジットの金利が年率18.0%であり、一方で自動車ローンが年率5.0%の場合は、金利が高いキャッシングの方から返済した方が良いかもしれません。

もちろん借り入れ元金によって金利が変わるため、一概には言えません。しかし、金利が高いものから繰り上げ返済をすることで、結果的に支払う利息が減るのです。

借金返済のコツ3|使える制度は積極的に使う

もしも本当に生活が苦しくなっているのであれば、自分の力だけで解決するのは難しいかもしれません。

『多重債務』や『借金苦』というのは社会的にも非常に問題となっており、これを解決するための制度やルールがたくさん定められています。

その中でも借金を重ねてしまうと当然苦しくなってしまうのですが、もしかすると使える制度があるかもしれません。

過払い金を請求できないか確認してみる

平成22年(2010年)以前から借金がある人であれば、もしかすると過払い金を請求できる可能性があるかもしれません。

近年のCMでよく見る通り、過払い金を請求してみたら借金の完済ができたという事例もあります。

相談だけなら無料という司法書士事務所や弁護士事務所もあるので、心当たりがあれば一度相談してみてください。過払い金の請求については、ノウハウを蓄えているところに相談するのがベターです。

公的な制度が使えないか確かめてみる

増え続ける利息に手一杯で生活がほとんど行き詰まっているという人は、公的機関からの補助を受けられるかもしれません。

具体的には、生活サポート基金というものがあります。もし自分の住んでいる自治体に相談ができるのであれば、相談を検討してみてください。

借金返済のコツ4|どうしようもなければ専門家に相談

どんな手段を使っても生活を再建できる見込みがない場合は、専門家に相談してみましょう。

もしかすると、債務整理を提案されるかもしれません。債務整理とは『任意整理』『個人再生』『自己破産』の3つです。

それぞれを簡単に説明します。

| 種類 | 説明 |

| 任意整理 | 金融機関と話し合い、整理後の利息を減らして返済すること |

| 個人再生 | 裁判所に申し立てて返済額を1/5か100万円以内にしてもらうこと |

| 自己破産 | 資産をすべて手放す代わりに、借金をゼロにすること |

いずれもメリット・デメリットがありますが、今後しばらくの借入が難しくなることは共通しています。

もしも相談するのであれば、以下のようなところがおすすめです。

◆法テラス(0570-078374)

◆日本弁護士連絡会(0570-783-110)

◆日本司法書士連合会(03-3359-4171)

債務整理も悪いことばかりではない

債務整理の履歴は、個人信用情報機関に残ってしまうので、しばらくクレジットカードやローンの契約は難しくなるでしょう。自己破産を選べば官報に名前が載り、もしかするといつまでの残るかもしれません。

しかし生活苦の状態になってしまっては、返済なんて元も子もありません。いつかは再生できるのであれば、選択肢のひとつとして検討できるのではないでしょうか。

クレジットカードやローンを組めないとしても、人によっては生活に支障をきたさないかもしれません。

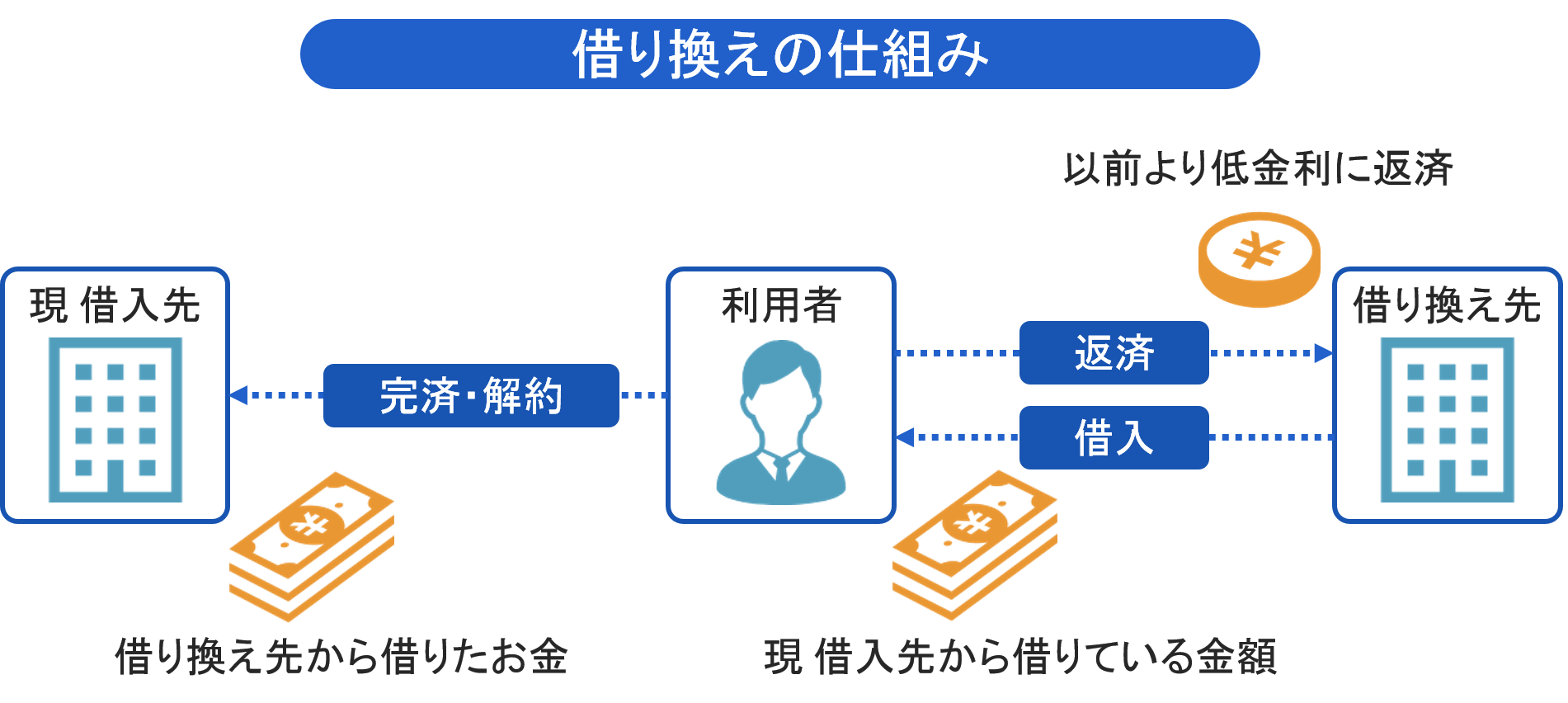

借金返済のコツ5|利息を減らすだけなら借り換えがおすすめ

単純に現在支払っている利息を減らしたいのであれば、借り換えを検討してみてください。借り換えに特化しているローンであれば、金利が低く設定されている場合があります。

借り換え専用になっていることがあり、この場合はカードローンとして新たに借入をすることはできません。しかし、今後しばらく借金を控えるという意味では、この決まりは助けになるでしょう。

場合によっては利息を減らせる

適切な借り換え先を選択すれば、場合によっては金利を下げて利息負担を軽減できる可能性があります。

もちろん、必ずしも現状より金利を下げられるとは限りませんが、例えば借り換え専用のプランを用意してくれている金融機関を選べば、返済しやすい状態を目指すことはできるでしょう。

借金返済計画を立てないことには始まらない

なにはともあれ借金返済の計画をたてないことには、返済を軽くすることはできないでしょう。計画のために、まずは以下のことを整理してください。

|

返済プランのために整理しておくべきこと |

- 現在お金を借りている金融機関

- 金融機関ごとにいくら借りているか

- 毎月の返済日を把握しておく

- 毎月の決まっている収入(給料)

- 毎月の決まっている出費(家賃・公共料金など)

- 毎月これなら返済に充てられるという金額

最初にこれらを把握しておかないと、この後の方法も意味がなくなってしまいます。

返済計画の立て方

「返済計画を立てる」ということに、ハードルの高さを感じていませんか?

下記の流れで計算すれば、手間はかかりますが簡単に返済計画を立てられます。

- 現在の借金総額を把握

- 目標の完済日を設定

- 月々いくら返済すべきか逆算

- 実際に払える金額を算出

- 足りない金額の捻出方法を検討

要するに、返済計画を立てるということは

- いつまでに完済するか

- 毎月いくらずつ返済するか

を決めるだけです。

目標の完済日はライフプランをもとに検討しよう

「いつまでに完済するか」は、ご自身のライフプランと照らし合わせて検討してください。

例えば、

- ・結婚するタイミング

- ・家を買う(住宅ローンを組む)タイミング

- ・車を買う(カーローンを組む)タイミング

などが挙げられます。そして、可能であれば、完済目標は上記タイミングの5年前に設定しておきましょう。

|

|

信用情報がキレイになるまでに5年かかる |

その信用情報から「借金をしていた」という記録が無くなるまでには、完済してから5年間を要します。

そのために、完済目標は本当に大事なタイミングの5年前に設定すべきなのです。

返済シミュレーションを活用して借金返済計画を立てよう

多くの借り入れができるサービスの公式サイトには、返済シミュレーションというツールが用意されています。公式サイトでなくとも、インターネット上には借金を計算するツールを公開している人もいるでしょう。

まずはこれらを利用して、「どれくらいの利息を払うのか」「完済するまでどれくらいかかるか」を確かめてください。

当サイトの返済シミュレーションを活用してください

以下は、当サイトの返済シミュレーションツールです。まずは、借入先の借金額、金利、返済期間などを把握してみましょう。

返済シミュレーションで、借入先ごとにいくら払うのかを計算したら、借金を合算してみてましょう。最終的に払う金額がわかると思います。

この借金の合計を確かめることができたら、具体的に行動に移していきましょう。

しばらく追加借入は控えましょう

もしも借金が完済できたとしたら、しばらく追加で借入をすることは控えましょう。近年では借入の方法が非常にシンプルになり、ますます金銭感覚が鈍化しやすくなっています。

お金を借りる際はは計画をきちんと立ててからにしましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

お金を借りる際というのはどうしても「生活が苦しいから」「ギャンブルがやめられない」ということが先行して、計画より先に借入を進めてしまいがちです。借入をする前に、「まずどうすれば返済できるだろうか」という点をしっかりと立ててから返済していきましょう。

Q.借り換えのメリットとは?

元 銀行ローンセンター長|佐藤喜三男

利息を減らせる可能性が高い事です

ローンの利用に当たっては、最低限のみ借り入れと任意返済に努め、返済総額を抑えるべきことは言うまでも有りません。しかし、単に利息を減らすだけなら、借り換えを検討するのも良いでしょう。借り換えとは、別のローンを新たに借り入れることで、現在借りているローンを完済することを言います。借り換えに特化し、新たな借入ができない反面、金利を低く設定しているローンもありますので、目的を明確にして検討しましょう。