キャッシングMOFF(旧エニー)で審査落ちする6つの理由|緊急時の対処法

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

※現在キャッシングMOFFのサイトにアクセスできない状況が続いております。融資を希望される方は他の金融機関を検討してみてください。

- キャッシングMOFFの審査では「返済能力」などが確認される

- キャッシングMOFFも含め審査が甘いローンサービスはない

- 審査基準が異なる大手消費者金融カードローンなら利用できる可能性もある

過去に滞納などの経験がある人でも、中小消費者金融のキャッシングMOFFは柔軟な審査をしてくれますが、現在は公式サイトにアクセスできない状態であるため、他の金融機関を検討しましょう。

記事では、キャッシングMOFFの審査に落ちる原因や、落ちた後の対処法を解説します。

すでにキャッシングMOFFの審査に落ちていて、他のローンの審査を受けるのが不安な人は、お借入診断を活用してみましょう。3つの項目を入力するだけで、事前に借入可能かどうか簡易的に診断してくれます。

事前に借入できるかが分かる

事前に借入できるかが分かる

キャッシングMOFF(旧エニー)とは

キャッシングMOFFのメリット |

- 信用情報に問題があっても柔軟に審査をしてくれる

- 最短即日融資のフリーローンやおまとめローンも用意

キャッシングMOFFのデメリット |

- 上限金利が20.0%と高め

- 返済方法が店頭・振込のみ

上野駅入谷口から徒歩7分のところの店舗を構える「キャッシングMOFF」は、創業から10年を迎える振込ローン専門の中小消費者金融です。

中小消費者金融ならではの柔軟な審査をはじめ、公式サイトからのインターネット申込、大口のビジネスローンも用意するなど、丁寧かつ豊富なサービスを展開しています。

個人が利用できるのは振込ローンで、最短即日融資も可能です。信用情報に不安があったり、緊急でお金が必要だったりする人にとって、頼りになる消費者金融と言えるでしょう。

キャッシングMOFFの審査の特徴

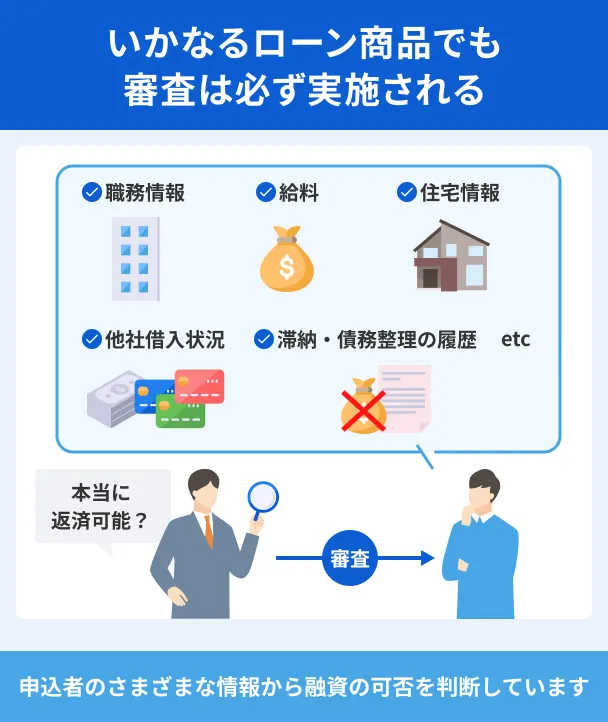

目的にあわせて選べるキャッシングMOFFのローンですが、ご利用には審査が必要です。

キャッシングMOFFは具体的な通過基準を公表していませんが、申込者は全員審査を受ける必要があります。

インターネット申込なら最短30分で融資が完了する

キャッシングMOFFの公式ページにある申込フォームを利用することで、最短30分で審査が完了します。

申込フォームの内容を送信すると、スタッフから電話がかかってきます。着信拒否設定にしている人は注意してください。

また、審査に通過すると、以下の必要書類の提出を求められます。

3つの必要書類 |

- 印鑑

- 身分証明書(運転免許証など)

- 直近2カ月以内の給与明細書もしくは植菌の源泉徴収票

事前に準備をしておくと、よりスムーズな契約が可能です。

キャッシングMOFFで審査落ちしてしまう6つの理由

キャッシングMOFFの審査基準が公開されていない以上、審査落ちした人はなぜ落ちたのか正確には分かりません。しかし、これまでにキャッシングで審査落ちした人の傾向から、ある程度、原因を推測できます。

理由1|収入が安定していない

MOFFの審査では、収入状況が良好か確認します。収入状況の判断材料は、申込時に申告した情報です。

返済能力(収入の安定性)の判断項目 |

- 勤続期間

- 雇用形態

- 業種/職種

- 会社規模(売上高や従業員数)

- 直近の年収

上記の中でも特に重要になるのが、勤続年数です。キャッシングMOFFは利用条件に記載しているとおり、「定期収入」が重要視されます。継続して収入を得ていることが、収入状況が良好と言えるポイントです。

理由2|虚偽申込をした

キャッシングMOFF申込時に、虚偽の申告をしてしまうと審査に落ちてしまうでしょう。どうしても審査に通過したいと思い、年収や勤続年数を多めに書いてしまう人も少なからずいます。

しかし、キャッシングMOFFは大量のデータを保持しており、なおかつ、これまでのお金の取り引き情報を照会できるので、即バレしまうでしょう。

【注意】虚偽申告をしてはいけません |

- すでに退職した勤務先を申告する、存在しない架空の会社名を記載する、アリバイ会社や実際に在籍していない会社を記載するなど、事実ではない虚偽の申告は、のちに必ず発覚して不正とみなされます。審査に通過できないことはもちろん、発覚後に大きな問題となる可能性もあるため、絶対にしてはいけません。

理由3|他社借入が多い

キャッシングMOFFは、他社でキャッシングしているかどうかも確かめます。他社借入件数や他社借入金額が多いと、返済能力が極度に低いと判断され審査落ちしてしまいます。

具体的に、何件だと審査落ちするかは公表されていませんが、一般的には4件以上からお金を借りていると審査落ちするとされています。

また、金額に関しては、自分の年収の3分の1を借りていると総量規制の関係で即審査落ちしてしまいます。

総量規制

総量規制理由4|申込ブラックになっている

キャッシングMOFFは、申込者の信用情報を照会できるため、直近で何件のキャッシングに申込をしたのかも分かります。この際、あまりにも多くのキャッシング申込をしていると審査落ちしてしまいます。

何件申込したら審査落ちという情報は正式に公開されていません。しかし、一般的には直近1カ月で4社以上に同時申込をしていると、審査落ちするとされています。

同時申込をする人は、「あまりにもお金に困っている人」と判断されて、返済されないリスクがあるとして断られてしまうのです。

※以上の条件を満たしている場合でも、審査に落ちる可能性があるので、注意してください。また、実際の審査基準は公開されていないため、弊社での取材・調査によるものである点ご了承ください。

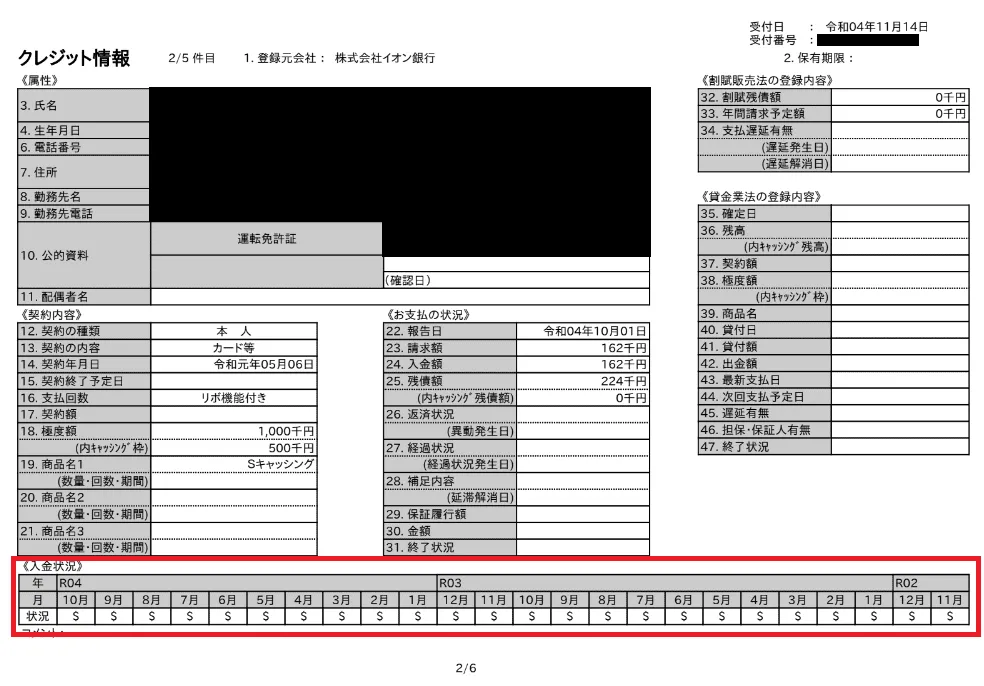

理由5|信用情報に問題がある

これまでにキャッシングやクレジットカードの利用で滞納をしていると、信用情報に問題があるとして審査に落ちてしまいます。

信用情報以下は、クレジットカードを実際に利用している人の信用情報です。もし入金状況の欄の「$」マークが「A」マークだった場合、過去の滞納などのトラブルを起こしている証拠になります。

理由6|在籍確認の電話がつながらない

キャッシングMOFFの利用条件は「職についている」ことが条件です。

職に就いていることが収入を得ているというこという証明になります。

キャッシングMOFFは、「申込者が本当に企業に属しているか」を確認するために、職場へ電話連絡を行います。これを在籍確認と言います。

そのため、申告した会社の電話番号が間違っていたり、虚偽の申告をすると在籍確認の手続きは完結しません。

在籍確認は、申込が勤めていることを確認できれば終わります。同僚が電話に出ても「只今◯◯は席を外しています」と言ってもらえば確認はとれます。しかし、電話自体がつながらないと、在籍確認はいつまでたっても完了しません。

キャッシングMOFFの審査に落ちたら他の中小消費者金融も検討しよう

キャッシングMOFFの審査に落ちてしまった人は、他の中小消費者金融の利用を検討してみましょう。

「他のところの審査を受けても通らないのでは?」と思われるかもしれませんが、必ずしもそういうわけではありません。

なぜなら、金融機関によって審査の基準が変わるからです。つまりキャッシングMOFFの審査に落ちてしまった人が、他の中小消費者金融なら通ることが十分にありえるということです。

多くの人に選ばれている中小消費者金融カードローンを2つ紹介するので、検討してみてください。

フタバ

フタバは、中小の消費者金融としては比較的に知名度が高い会社です。

金利や借入可能額は一般的な中小消費者金融と変わらないのですが、30日間の無利息期間サービスが用意されているという特徴があります。

無利息期間は大手消費者金融の代名詞とも言えるサービスですが、同じことが出来ている中小企業は多くありません。

翌月に一括返済できる程度の少額融資を希望している人にとっては、特にメリットが大きい消費者金融です。

フタバ

| 実質年率 | 14.959%〜17.95% |

|---|---|

| 限度額 | 最大50万円 |

| 融資時間 | 16時までの審査完了で即日融資 |

おすすめポイント

※銀行、信販などのローン・キャッシングは除きます。

フクホー

フクホーは、創業50年の老舗ですが、申込から借入・返済まで一切来店する必要が無いという、顧客ニーズに寄り添った対応が特徴的な消費者金融です。

レディースローンも用意されているので、消費者金融の利用が不安という女性も気軽に相談できる消費者金融です。

フクホー

| 実質年率 | 7.3%〜20.0% |

|---|---|

| 限度額 | 最大200万円 |

| 融資時間 | 最短即日融資 |

おすすめポイント

上記で紹介したところ以外にも、中小消費者金融は多くあります。

同じ中小消費者金融であってもサービス内容は異なるので、自分に合ったカードローンを見つけてから申込してみても良いでしょう。

大手消費者金融に申込をしていないなら検討しよう

ここから先の内容 |

- 今月の生活費が足りない

- クレカの引き落とし前なのに残高不足

- 冠婚葬祭といった急な出費が厳しい

このような状況で、キャッシングMOFFで審査落ちしてしまった人は、別の解決策を考えてみてはいかがでしょうか。

確かにキャッシングのMOFFは中堅消費者金融の立ち位置であり、大手消費者金融にて審査落ちした人の受け皿となっています。しかし、中堅だからといって決して審査が甘いわけではありません。

もしMOFFにしか申込しておらず、審査落ちした原因を解決できるのであれば、大手を検討してみるのも良いでしょう。

貸金業務取扱主任者|手塚大輔

キャッシングMOFFの審査に落ちても、大手消費者金融で借りられる可能性はあります。

中小の消費者金融の審査に落ちたからといって、信用情報がブラックでなく、総量規制の枠が空いているのであれば大手消費者金融に申込をする余地はあります。審査の基準は、すべての消費者金融で一律ではありません。

このため、中小の消費者金融の基準には合わなくても、大手の基準には合致する可能性もあります。中小の消費者金融の審査に落ちても諦めずに大手への申込を検討してみましょう。

プロミス|最短3分の即日融資が可能

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、大手消費者金融のなかでも審査時間が短く、最短3分の即日融資を可能としています。

信用情報に問題がなく、かつ急いで借入したい人にとっては、とても利便性が高い消費者金融です。

また、30日間は金利がゼロになる無利息期間も、プロミスは「初回借入の翌日」から適用されます※。実際にお金を使う日までに間がある場合でも、無利息期間を活用できます。

※メールアドレス登録とWeb明細利用の登録が必要です。

アコム|利用者数が消費者金融のなかでも最多

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムのカードローン利用者数は、2026年3月末現在で197万4,000件。「はじめてのアコム」というCMのとおり、消費者金融をはじめて利用する人から支持を得ています。

全国に自社ATMを設置しており、借入・返済ともに手数料ゼロで利用可能です。提携ATMでは所定の手数料がかかることもあるので、アコムのATMが近所にある人はより便利に活用できるでしょう。

アイフル|借入が周囲の人に知られにくい

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

アイフルは、家族や知人に借入を知られにくい、以下のような仕組みがあります。

借入を知られにくい仕組み |

- カードの受取方法「カードレス」にすると、ローンカードが郵送されない

- 振込融資の名義を「AIセンター」に変更できる

- アプリアイコンを6種類から選べる

借入していることを知られたくない人には、アイフルが選択肢に入るでしょう。

また、申込時に本人名義の銀行口座を登録すれば、本人確認書類が不要です。手続きの面でも利便性が高く、利用しやすい消費者金融と言えるでしょう。

キャッシングMOFFに関するよくある質問

まとめ

キャッシングMOFFは、信用情報に問題がある人でも申込ができる、頼れる中小消費者金融です。

しかし、条件を満たしていないと審査に落ちてしまうため、ご自身が当てはまっていないか本記事で確認しておきましょう。

もしキャッシングMOFFで審査落ちしても、過去に滞納や債務整理などを起こしていなければ、フタバやプロミスなどの消費者金融も検討してみてください。

| 公式サイト | 審査時間 | 土日の審査対応 | 無利息期間 | 借入コンビニ | |

|---|---|---|---|---|---|

|

詳細は こちらへ |

Web申込なら仮審査は原則30分以内 | なし | ||

|

詳細は こちらへ |

最短即日 | 30日間 | ||

|

詳細は こちらへ |

最短即日 | 30日間 | ||

|

詳細は こちらへ |

最短即日 | 55日間 |

| 公式サイト | 契約可能年齢 | 審査時間 | 融資時間 | 無利息期間 | 土日の審査対応 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

満18歳~74歳※2 | 最短3分※1 | 最短3分※1 | 初回借入日の翌日から30日間 | |

|

詳細は こちらへ |

満20歳~74歳 | 10秒簡易審査 | 最短15分※1 | 無し | |

|

詳細は こちらへ |

満20歳~69歳 | 最短9分 | 最短9分 | 初回契約日の翌日から30日間 | |

|

|

詳細は こちらへ |

満20歳以上 | 最短20分※1 | 最短20分※1 | 初回契約日の翌日から30日間 | |

|

詳細は こちらへ |

満20歳~70歳 | お申込み完了後、最短15秒で審査結果を表示※ | Webで最短10分融資も可能!※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

キャッシングMOFFでは、定期的な収入があり、勤続年数もある程度あれば、アルバイトやパートの人でも申込が可能となっています。一方で、年収が高くても、毎月の収入に大きなバラつきがあると、収入が不安定だと受け取られます。