プロミスの限度額はどう決まる?総量規制による初回借入可能額の決まり方

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

2014年より中堅消費者金融に入社。一般消費者向けのローンを中心に専門家として幅広い知識を身に着け、2015年には貸金業務取扱主任者試験に合格。その後は経験を積みながら実績を残しつつ、不動産担保ローンの領域でも活躍。現役の貸金業務取扱主任者として、無理のない返済計画を意識した業務に取り組んでいる。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

この記事はこんな人向け |

- プロミスで借りたいけど限度額はいくら?

- 初回の限度額ってどうやって決まる?

- プロミスで総量規制以上は借りられる?

借入先の候補にプロミスを選んだ人のなかで、自身の年収で審査に通るか不安を抱えている人もいるのではないでしょうか。

確かに、年収は実際に借りられる金額を考慮する重要な判断材料です。ただし、年収が低くても、毎月一定の収入があれば、お金を借りられる可能性はあります。

そこで今回は、プロミスの利用限度額が決まるプロセスや、年収が低くもてお金を借りられる理由について解説していきます。

プロミスの利用限度額の決まり方

安定的に収入があったとして、実際にはいくらくらいプロミスで借入できるのか?

実は、年収は審査以上に利用限度額のきまり方において重要です。

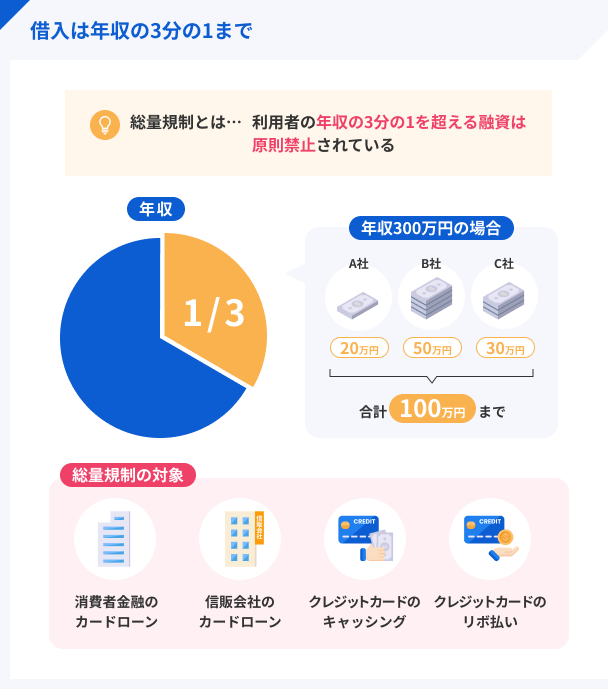

どれだけ借りられても年収の3分の1まで

まず最初に「総量規制」という法律を覚えておきましょう。

出典: 日本貸金業協会『総量規制とは』総量規制とは

総量規制とは個人の借入総額が、原則、年収等の3分の1までに制限される仕組みを言います。

総量規制の対象となる「個人向け貸付け」とは、個人がお金を借入する行為のことです。ただし、個人が事業用資金として借入する場合は、原則として総量規制の対象とはなりません。

プロミスはこの制度の影響を受けるので、どれだけ審査結果が良かったとしても、年収の3分の1を超えて借入することはできません。たとえば年収300万円なら、100万円以上は借りられないことになります。

初回限度額は10~30万円程度になりやすい

プロミスで借入を決めて、初回申込をおこなった場合、多くが、50万円以下の限度額となります。500万円まで借入できるのに、少ないという印象を受けた人も多いはずです。

実は、プロミスでは、利用履歴も限度額判断の基準にしています。その理由としては、いくら年収が十分にあったとしても、実際に返済できるのか?という点は、初回申込時では判断できないためです。

ですので、初回は50万以下から限度額はスタートし、借入・返済を繰り返し、遅延や滞納がなかった時、「返済能力がある人」と判断され、限度額の増額交渉に応じてもらえるのです。

年収の3分の1を超える融資はプロミスが罰せられる

上記の調査を怠り、年収の3分の1を超える貸付をすると、貸金業法の第48条にある罰則により、貸金業者に1年以下の懲役か300万円以下の罰金が科せられます。

つまり、3分の1を超えてしまうと、プロミスなどの金融機関自体が罰せられてしまうということですね。

返済能力の判断基準が年収である以上、無職の人はプロミスからの借入ができません。

もちろん、ここで言われる年収は、安定した勤務先に勤め、継続性のあるものに限られており、ギャンブルや宝くじなどの一時的な収入は対象外となります。

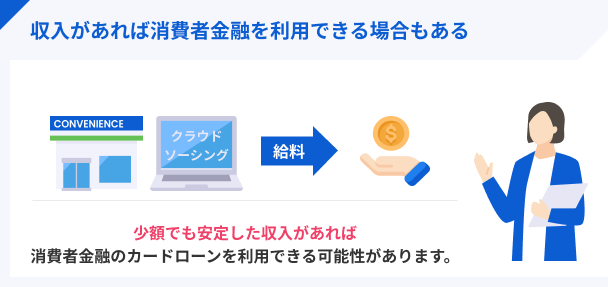

年収が低くても収入が安定していればプロミスを利用できる

結論から言うと、毎月一定の収入がある人はプロミスへの申込ができます。パートやアルバイトなどで多少年収が低くても、収入が安定していれば大丈夫です。

「収入が安定している」とは、収入を途切れることなく得ているということです。つまり、一年で見たときに年収が低くとも、毎月給料をもらっていれば、安定していると見なされるのです。

転職で勤続年数が短い方は注意が必要

「審査に受かるかどうか」が不安な人は、年収よりも勤続期間を思い出してください。3ヶ月以上同じ職場で働いているなら、プロミスを利用できる可能性は十分です。

それに対して転職したばかりで、収入が途切れている人は、収入が安定しているとは見なされないこともあるでしょう。転職だけに限らず、毎月、給料が上下する人も注意が必要です。

年収の申告で嘘はついてはいけない

プロミスの申込時に自身の年収を申告します。この際に、年収が低く借りられるか不安だからといって嘘をつくのだけは避けてください。

プロミスはお金を貸し出すプロです。申込者が勤める会社や収入状況、これまでのノウハウから、申込者の年収もお見通しです。

嘘がばれてしまうと、審査に落ちるどころか、悪質な利用者だとして、今後、利用できなくなることもあるでしょう。

貸金業務取扱主任者|本田光一

申込時の嘘は、審査の段階でほぼ発覚します。

申込時の嘘は、免許証・住民票などの提出を求められ、その時点で発覚する事もあります。また、利用者にヒアリングをしている際に、申込時の話と食い違っている事が出てきて発覚すると言う事もあります。

なお、仮に審査を通過しても、利用状況を審査する「途上与信」で発覚します。

嘘が発覚すると融資も受けられませんし、嘘をついて融資を受けるとこれは立派な犯罪になります。必ず自分自身の正確な情報を申告する必要があるといえるでしょう。

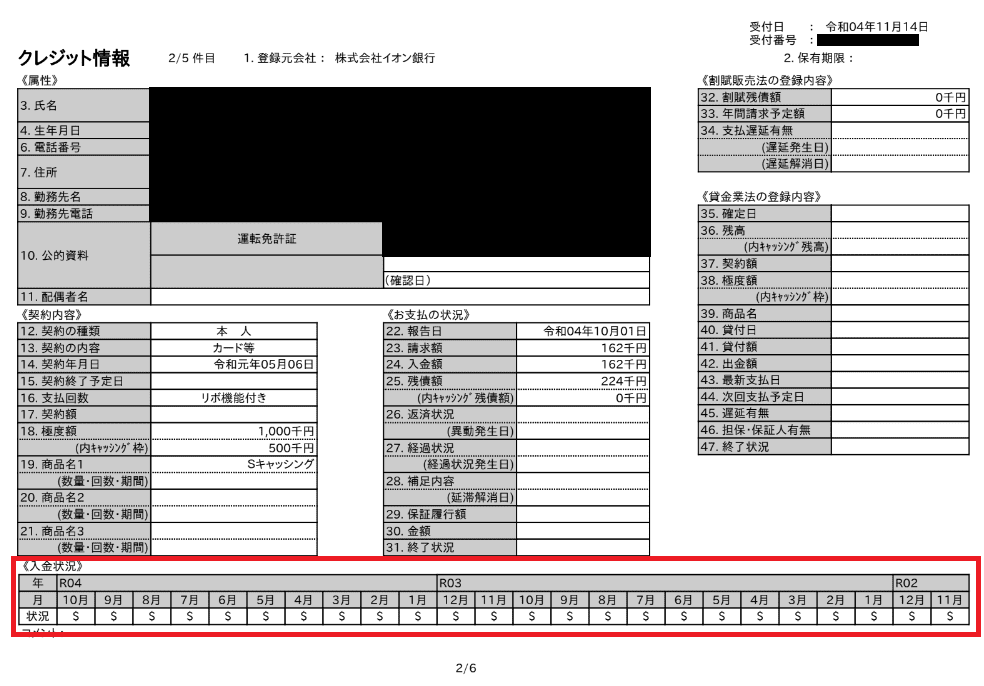

審査では「信用情報」もチェックされる

信用情報とは、過去にローンやクレジットカードに申込・利用した記録です。この情報は信用情報機関と呼ばれる機関に保管されています。

プロミスに限らず、貸金業者は審査の段階でかならず信用情報を確認しています。もし、ここに滞納・強制解約・債務整理があった履歴(異動)があると、年収に問題がなくても審査には通りません。

マネット編集担当/キャッシングガイド

奥山 裕基

ここで、当社が信用情報機関から取り寄せた信用情報を見てましょう。赤枠で囲まれた<入金情報>にある「$」マークは、「利用者が期日通りに返済した」ことを示しています。反対に、これが「A」マークだった場合は、先ほど解説した問題のある履歴(異動)になるのです。

プロミスでは500万円まで融資可能

プロミスでは、1万円~上限500万円まで、融資可能となっています。もちろん、上述した通り、年収の3分の1までという総量規制もあるので、実際のところ500万円を借入できる方は、本当にごく少数でしょう。

単純計算でも、500万円の融資を受けるには1,500万円の年収が必要と言えるためです。

では、年収300万円の人が、100万円を借入できるかというと、そういう事でもありません。

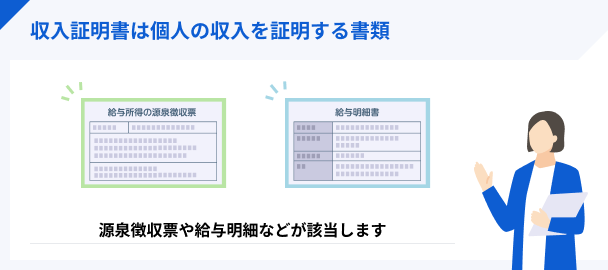

年収が高くても収入証明書を出さなければ50万円が上限

プロミスでは、年収に限らず利用限度額の上限が制限されるケースがあります。これの原因も総量規制の都合で、以下の条件に当てはまる人は年収を証明する書類の提出を求められるのです。

収入証明書提出条件 |

- 借入希望額が50万円を超える

- 他社借入と借入希望額の合計が100万円を超える

つまり、収入証明書を提出しない限りは、年収に限らず50万円までしか限度額がつかないのです。

なお、年収を証明する書類としては「直近2ヶ月分の給与明細」「源泉徴収票」「住民税決定通知書類」「所得(課税証明書)」「確定申告書」のいずれかが提出できます。

借入希望額に関係なく収入証明書が必要な場合もある

もっとも自営業者など、自己申告だけではおおよその年収を把握できません。そこで、これらの人が借入を希望する場合は、収入証明書を必要とします。

また、限度額の上限を引き上げる時も、その額によっては収入証明書の提出を求められるかもしれません。源泉徴収票や給与明細だけで不十分な場合は、役所で発行してくれる所得証明や、確定申告をしているなら控えを持参すると年収を証明できるでしょう。

ちなみに、ここで言う「年収」とは、保険や税金などが控除される前の純粋な支給額を指します。間違える人が多いケースとして、手取りを年収に記載するケースです。「年収」と「手取り」は間違えないでください。

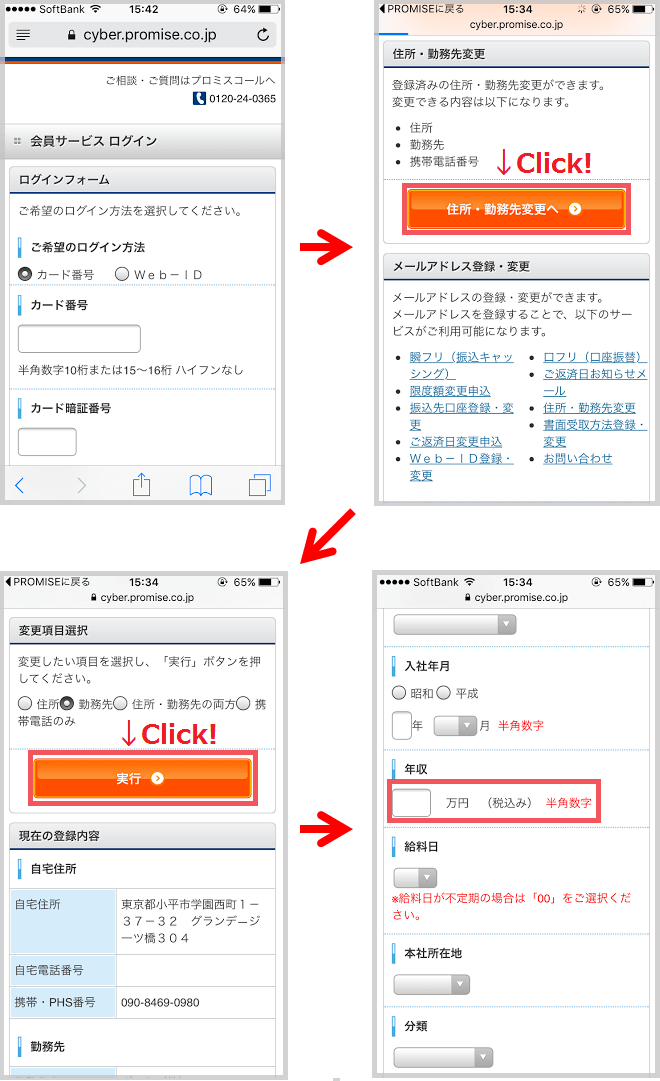

契約後に年収が変わったら会員ページで変更

※記事内でご紹介するキャプチャ画像等の内容は、2022年当時のものです。

ロゴマークが当時のデザインになっている等、現在と若干異なる点もありますのでご留意ください。

年収が関係してくるのは、初回系契約の審査時だけではありません。利用中に年収が変わったら、任意のタイミングで変更手続きをしなくてはならないのです。

とはいっても、その手続きは簡単です。会員ページにログインし、以下の手順で勤務状況を再登録すれば、簡単に年収金額を変更できます。

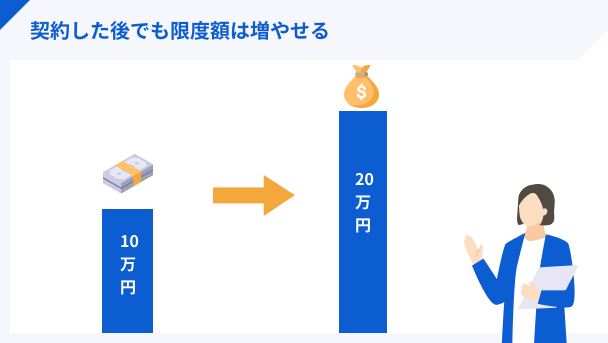

限度額を変更したいなら年収変更を忘れずに

年収の変更は任意で行えるのでタイミングは自由ですが、利用限度額を増枠したいなら増額審査前に必ず手続きをしておきましょう。前述の「総量規制」の影響があるので、年収によって増額可能な金額に差が出てくるからです。

つまり、年収が上がっていれば、その分増額できる限度額も大きくなります。

特に年収が300万円以上に増えているなら、確実に年収変更手続きをしてからプロミスの増額審査に臨みましょう。限度額が100万円以上に増える可能性が出てきて、その場合は金利も年15%以下に引き下げられるからです。

プロミスで借入するメリット

プロミスは多くの人に選ばれている大手の消費者金融ですので、数多くのメリットが存在します。申込前にはあらかじめプロミスの強みを知っておくといいでしょう。

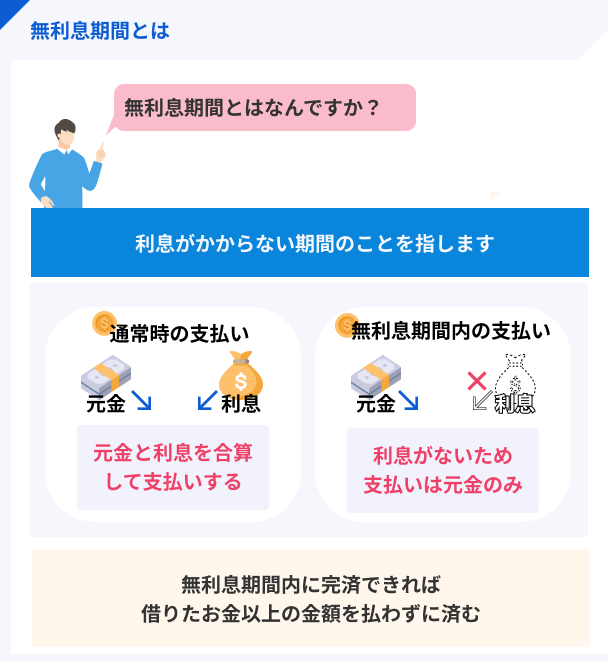

1.利息が発生しない無利息期間

プロミスには、借入日の翌日から30日間の無利息期間※が適用されます。

多くの消費者金融では、契約日もしくは契約日の翌日から無利息期間が適用されますが、プロミスの場合は「実際にお金を借りた日の翌日」からなので、お金を借りたいタイミングで無利息も受けられるのです。

そのため、無利息期間をより効率よく活用できると言えるでしょう。

※メールアドレス登録とWeb明細利用の登録が必要です。

2.借入まで最短10秒のインターネット振込

プロミスは、インターネットで振込の申請をすることで、原則24時間、最短10秒でお金を振込してもらえる「インターネット振込」サービスがあります。

三井住友銀行をはじめとした、全国約200の金融機関で、24時間365日土日・夜間でも振込が可能なのです。※

※金融機関によって振込実施時間は異なります。

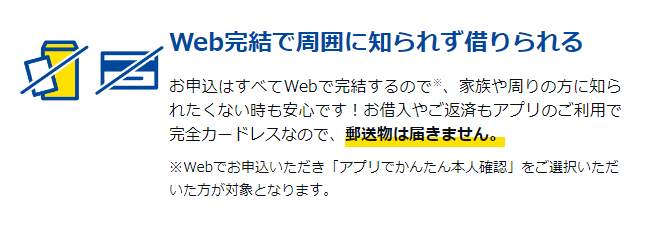

3.誰にも知られないWEB完結

プロミスでは、インターネット環境があれば、いつでも・どこでも申込や借入が可能です。

急にお金が必要になった際に、無人契約機やATMに行く暇がない人は多いのではないでしょうか。

そんな時でも、プロミスではパソコン・携帯・スマートフォンで申込、借入が可能です。

画像引用:SMBCコンシューマーファイナンス株式会社「プロミス公式サイト」

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

まとめ

プロミスで借りられるかどうかは、年収の高い低いではなく、毎月一定のお給料をもらえているかどうかがポイントになります。

アルバイトやパートの人でも、毎月決まったお給料があれば申込可能です。反対に、無職の人や収入に変動がある自営業の人だと、審査通過は難しくなりそうです。

ご自身の収入や信用情報に問題がなければ、プロミスへの申込を検討してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

私も過去にプロミスを利用していましたが、初回限度額は30万円に設定されていました。しかし、その後の返済を期日通りにおこなっていたら、プロミス側から「増額」を打診する電話をもらいました。このように、利用状況が良好だと、限度額を上げることもできるようになります。