キャッシング「いつも」の審査基準と申込した人の口コミを紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- キャッシング「いつも」の審査はWEBなら最短30分で完了する

- いつもは上限金利が他のカードローンと比較して高い

- いつもの審査では信用情報や収入の安定性を見られる

「キャッシングいつも」は高知県に店舗を構える老舗の中小消費者金融ですが、WEB申込や「60日間無利息」といった、時代にあわせたサービスを提供しています。

マネットが独自に集めた口コミによると、対応が親切、他社借入があっても審査をしてくれる、といった声がありました。

なお、いつもは借入と返済が銀行振込のみ対応しているので、より柔軟な借入・返済方法を求める人は大手消費者金融も検討してみましょう。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 融資時間 | 最短30分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短10分※1 | 最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

| 金利 | 年4.8~20.0% | 年2.5~18.0% | 年4.5~18.0% | 年2.4%~17.9% |

| 無利息期間 | 最大60日間 | 最大30日間※初回借入日の翌日から |

365日※2 | 最大30日間 |

| 限度額 | 1万円~500万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 |

| カードレス | 対応 | 対応 | 対応 | 対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

「いつも」のインターネットキャッシング

いつも-itsumo-

| 実質年率 | 4.8%〜20.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | 最短30分 |

おすすめポイント

「今月ちょっとだけお金が足りない…」そんな時にはキャッシングの「いつも」が助けてくれます。

いつもの金利は年4.8〜20.0%と他の中小消費者金融と差はなく、はじめての人への貸付額は10万円から、上限が50万円となっています。

借りたお金は使用用途が自由ですので、生活費や各種支払いに使っても問題ありません。

「いつも」の申込からキャッシングまでの流れ

申込ページにある必要事項を入力するだけで即座に審査が始まり、特に問題がなければ担当の方から電話で連絡が入ります。

電話で必要書類の確認や契約内容の説明がありますが、契約書類はセブンイレブンのマルチプリンタよりすぐに出力できます。

その書類に記入をして、それをメールかFAXで送信すればOKです。送信した内容が確認できると指定の口座への振込がおこなわれ、一連の手続きが完了します。

申込後の審査はWEBなら最短30分で完了

いつもでキャッシングを申込する際には当然ですが審査がおこなわれます。

数ある金融機関の中では、審査に数日かかるところもあれば1週間程度かかるところもあります。

しかし「いつも」なら、WEBなら最短30分と早いです。早さが売りであり特徴のひとつでもあるようです。

注意点としては、スピードを下げないためにも審査落ちしないためにも、書類への入力ミスが無いように気をつけてください。

いつも-itsumo-

| 実質年率 | 4.8%〜20.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | 最短30分 |

おすすめポイント

いつもを利用した人の口コミ

ここでは、いつもを利用した人の口コミを紹介します。

ユーザー評価

親切な対応や柔軟な対応だったなどの口コミがあったため、相談してみました。 実際に相談してみると、かなり対応が良かったのが、決め手になりました。

| 利用したカードローン | いつも-itsumo- |

||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年20.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 口コミ・評判 | ||

ユーザー評価

インターネットの口コミを見て比較検討して決めました。やはり、WEB完結できるほうが使い勝手が良いと思い、いつもに決めました。

| 利用したカードローン | いつも-itsumo- |

||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 当日中 | 借入事実の把握 | 家族 |

| 重視した点 | 借入スピード | ||

ユーザー評価

大手で否決されカードローンは諦めかけていましたが、独自の柔軟な審査と親身な対応に救われました。WEB完結で郵送物もなく、家族に知られにくいと感じたのが最大の決め手です。

| 利用したカードローン | いつも-itsumo- | ||

|---|---|---|---|

| 借入金額 | 20万円 | 金利 | 年18.0% |

| 審査時間 | 1時間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入の容易さ | ||

WEB上の口コミの評判が高いことが決め手と回答した人が複数いました。

また、大手消費者金融の審査に落ちた人でも通過していることから、柔軟に審査していることがわかります。

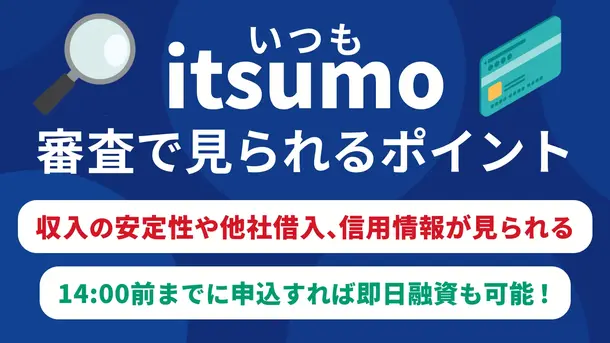

「いつも」の審査で見られる3つのポイント

当たり前ですが審査に落ちるとお金を借りることはできません。

もしも審査に通らない可能性が高いのであれば、今後のためにもリスクを負うのはできるだけ避けたいところです。

まず審査の基準として「返済能力があるかどうか」が重要です。返済ができなさそうだと判断される人には貸付をためらうのも仕方ありません。

そう思われないために主な審査項目として以下の3つをチェックしてください。

ポイント1|収入が安定しているか

審査では、収入が安定しているかどうかが最も重要視される項目のひとつです。

もちろん年収も大きなポイントになります。年収が多いほど審査で有利に働きやすく、利用限度額も大きくなりやすい傾向があります。

ただ安定した収入という意味では勤続年数が長いほうが「毎月決まった金額を得ている」ということで有利です。また勤務先の業種などにより安定した会社であると判断される場合もあります。

ポイント2|信用情報に問題がないか

審査で必ず見られるのが信用情報です。信用情報には、クレジットカードやローンに関する取引事実が登録されており、過去に返済遅れがあった場合は異動情報として一定期間残ります。

出典: JICC 指定信用情報機関 株式会社 日本信用情報機構「信用情報」とは、ローンやクレジットの利用などの信用取引に関する、過去から現在までの客観的な取引事実を表す情報です。

金融機関の審査基準によって差もありますが、たった1回の遅延でも不利になる事もあるので注意してください。

もし何度も返済の遅延があったら審査に通るのは難しいと考えるべきでしょう。

ポイント3|他社からの借入が多くないか

他社での借入件数や借入額が大きいと審査を通るのが厳しくなります。

一般的に、件数でいうと4件、借入金額では年収の3分の1、これ以上になると貸付けNG、または返済能力に問題があると判断されてしまい審査に落ちる可能性が非常に高くなります。

もし金額的に余裕があって無理なく借入件数を減らせるのであれば対策のひとつとしてやってみるのもひとつの手です。

「いつも」は来店不要で即日融資できる

いつものおすすめポイントは即日融資が受けられること、そして来店が不要という点です。

通常キャッシングでは審査結果が出るまでに時間がかかったり融資までには長い場合だと2週間程度かかることも考えられます。

しかし、「いつも」のキャッシングならその日の早い時間に申込することで即日融資が可能です。また金融機関によって本人の来店が必須の場合がありますが、いつもなら契約まで来店不要で手続きできます。

ただし14時前に申込する必要がある

注意点として その日のうちに融資を受けたい場合には、その日の14時前に申込する必要があります。

なぜかというと銀行の営業時間が15時までなので、それを過ぎると口座への振込が間に合わないからです。

さらにいうと余裕があったほう良く、できれば午前中にアクションを起こすことが好ましいです。せっかく審査に通っても銀行の営業時間によって、即日融資ができなくなるということも覚えておきましょう。

最大60日間の利息が0円

最大60日間の利息が0円

マネット編集担当/キャッシングガイド

奥山 裕基

いつもは中小消費者金融として、大手消費者金融の審査に落ちた人の駆け込み寺としての利用が多くみられます。そのため、大手消費者金融や銀行カードローンの審査に落ちた経験がある人は検討してみてください。もし、いつもの審査に落ちた場合は、借りる以外の選択肢で対処するしかありません。

大手消費者金融も合わせて検討しよう

- いつもで審査に落ちた…

- アプリなど利便性の高い所は?

- やっぱり大手の方が良さそう

「いつも」もきちんと認可を受けている消費者金融ですが、括りとしては「中小消費者金融」という位置づけになります。

やはり大手カードローンに比べると、サービスの利便性や知名度の面で劣るので、下記の中でまだ申込み可能なカードローンがあれば、先にそちらを検討しても良いでしょう。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | 郵送物 | 契約可能年齢 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 勤務先への在籍確認連絡100%なし | なし | 満20歳以上 |

|

|

詳細は こちらへ |

Webで最短10分融資も可能!※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 電話による在籍確認なし※2 | なし | 満20歳~70歳 |

|

詳細は こちらへ |

最短9分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~69歳 |

|

|

詳細は こちらへ |

最短3分※1 | 初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 原則として電話での連絡なし | なし | 満18歳~74歳※2 |

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~74歳 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

※1.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

アコムは多くの人が利用する安心感が魅力

アコムの会員数は、2024年9月末時点で185万人超にのぼります。多くの人が借入しているため、安心して利用できるでしょう。

申込はWEBで完結でき、最短20分での融資が可能です。契約後は、セブン銀行ATMを利用すればカードレスで借入できるほか、楽天銀行口座への振込融資なら最短10秒で入金されます。

その他の金融機関でも、曜日や時間帯によっては最短1分程度で振り込まれるため、スムーズな借入を重視する人に適しています。審査が不安な人は「アコムの3秒診断」を利用して借入が可能かどうかを簡易診断してみましょう。

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

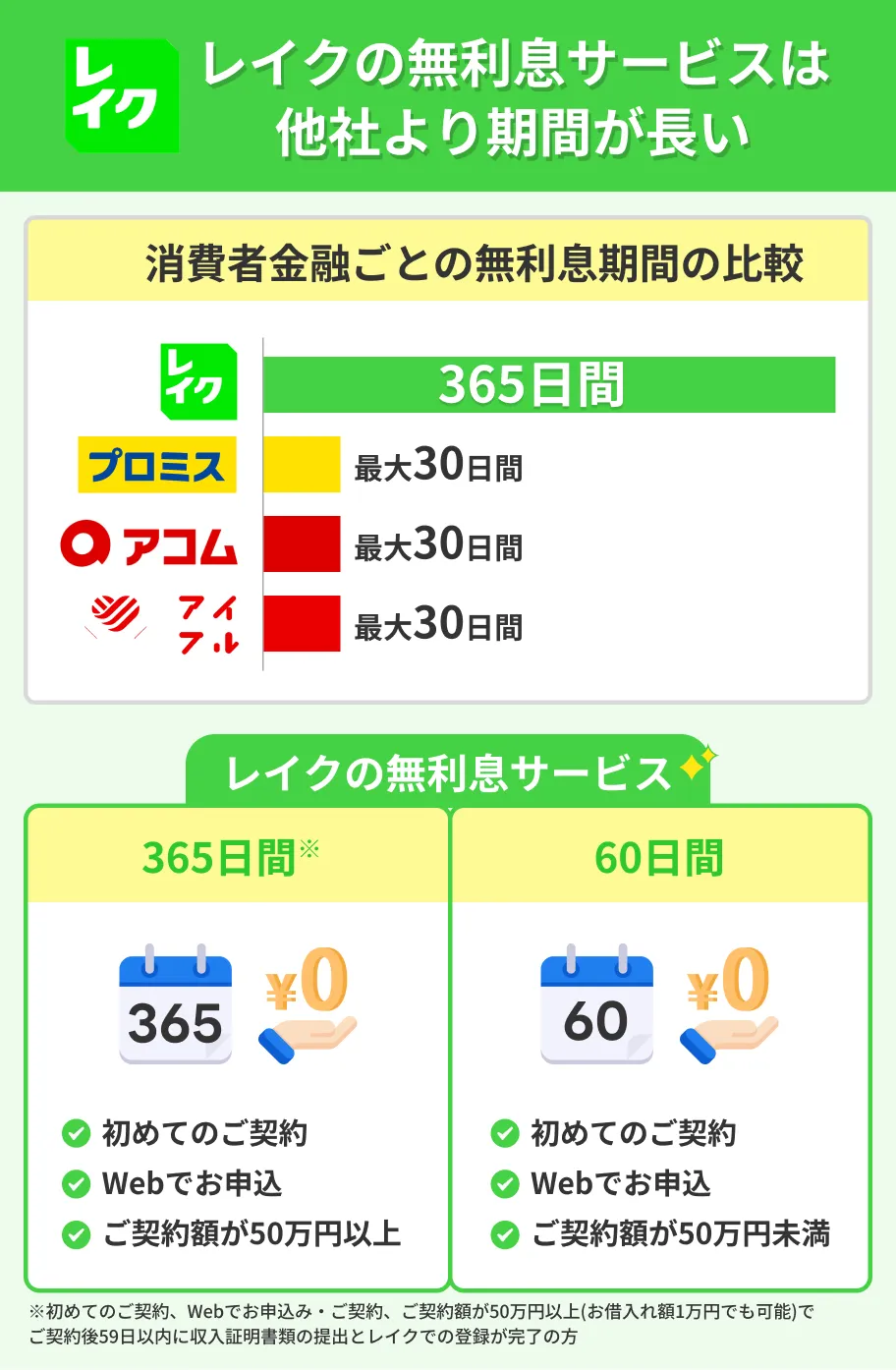

レイクは独自の無利息期間が特徴

レイクは、他社にはない独自の無利息期間を用意しています。契約がはじめての場合、申込方法や借入金額などに応じて、適用される無利息期間が変わります。

「いつも」でも最大60日間の無利息期間が用意されていますが、利用できるのは利用限度額が60万以上の人に限られます。レイクはWeb申込をすれば少額でも、60日間無利息が適用されるため、より使い勝手がよいでしょう。

また、Web申込なら最短10分で融資が受けられます。

レイク

| 実質年率 | 4.5%〜18.0% |

|---|---|

| 限度額 | 最大500万円 |

| 融資時間 | Webで最短10分融資も可能!※ |

おすすめポイント

アイフルは内緒で利用しやすい

アイフルも即日融資に対応しており、申込から最短9分※で融資が可能です。また、アイフルはプライバシーに配慮したサービスが充実しています。

※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プライバシーに配慮したサービス |

- カードレスで借入できる

- 原則として電話による在籍確認なし

- WEB完結・郵送物なしで契約できる

- アプリのアイコンを6種類から選べる

アイフルのスマホアプリを利用すれば、全国のセブン銀行ATM・ローソン銀行ATMにてカードレスで借入ができます。また、スマホアプリのアイコンを着せ替えられるため、目立ちにくいものを選べば家族や友人に知られるリスクを下げられるでしょう。

アイフルでは「アイフルの1秒診断」が利用できます。年齢・年収・他社借入金額を入力して借入できるかどうか簡易診断してみましょう。

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

プロミスは最短3分融資とスピーディー

とにかく早く借りたい方は、プロミスを検討しましょう。プロミスは大手のなかでも審査が早く、最短3分融資が可能なため、「いつも」よりも早く借りられる可能性があります。

また、プロミスは、契約がはじめてなら「初回借入日の翌日から30日間」の無利息期間が適用されるため、利息を抑えたい人にも向いています。

プロミスの「お借入診断」では、3つの項目を入力すれば借入の可能性を診断できます。審査が不安な人は申込前に利用しましょう。

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

SMBCモビット

SMBCモビットは、最短15分と融資スピードに優れています。また、振込融資やATMに加えて、「PayPayマネーチャージ」による借入に対応しているのが独自の特徴です。

PayPayマネーチャージは、スマホアプリからPayPayマネーに直接チャージできるため、「通帳を見られて気付かれるのではと不安」といった人でも利用しやすいでしょう。PayPayマネーは、コンビニやスーパー、薬局、家電量販店など多様なお店で利用できます。

SMBCモビットがおこなった応対品質アンケートでは、90.5%の利用者がオペレーターの電話対応に「とても満足」または「満足」と回答しており、安心感を重視する人にも向いています。

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

よくある質問

まとめ

キャッシング「いつも」の審査は最短30分、最短即日融資に対応しており、中小消費者金融のなかでも利便性のよさが魅力です。

審査では、収入の安定性や信用情報、他社の借入状況などが見られます。ポイントを押さえ、対策したうえで申込みましょう。

ただし、契約書類を出力する必要がある、または借入・返済方法が限られているなど、大手と比べると利便性の面で劣ります。

借入を急ぐ人や利便性を求める人は、先に大手消費者金融の申込を検討するのも手段のひとつです。

少しでも早く借りたいなら最短3分融資が可能な「プロミス」、たくさんの人が借入しているカードローンを選びたいなら「アコム」を検討するとよいでしょう。

| 公式サイト | 融資時間 | 無利息期間 | 金利 | 在籍確認の電話 | 郵送物 | 契約可能年齢 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 初回契約日の翌日から30日間 | 年2.4 ~ 17.9% | 勤務先への在籍確認連絡100%なし | なし | 満20歳以上 |

|

|

詳細は こちらへ |

Webで最短10分融資も可能!※ | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

年4.5 ~ 18.0% | 電話による在籍確認なし※2 | なし | 満20歳~70歳 |

|

|

詳細は こちらへ |

最短9分 | 初回契約日の翌日から30日間 | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~69歳 |

|

|

詳細は こちらへ |

最短3分※1 | 初回借入日の翌日から30日間 | 年2.5 ~ 18.0% | 原則として電話での連絡なし | なし | 満18歳~74歳※2 |

|

|

詳細は こちらへ |

最短15分※1 | 無し | 年3.0 ~ 18.0% | 原則として電話での連絡なし | なし | 満20歳~74歳 |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

貸金業務取扱主任者・FP|村上敬

大手とは審査基準が異なるが申込は慎重に。

大手消費者金融は信用情報や収入、勤務先などを厳しくチェックする傾向がありますが、中小は独自の基準を設け、柔軟に審査する場合もあります。ただし、その分金利が高くなることも。どちらの場合でも、他社借入の整理や安定収入の確保、虚偽申告をしないことが審査通過の鍵です。まずは自身の信用情報を確認し、改善できる点がないか見直しましょう。