3万円が必要なときに有効な方法は? 審査なしで借りる手段も解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など様々な情報におけるメディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 3万円の少額借入でもカードローンの利用には審査が必要

- 正規の貸金業者かは金融庁の公式サイトで確認できる

- 即日融資を受けるためには時間に余裕をもった不備のない申込が重要

「3万円が必要になったものの、どうしても用意することができない」という状況に直面することもあるでしょう。

3万円を用意する方法はさまざまあるため、緊急性や自身の状況から、適切な選択肢を選ぶことが重要です。

たとえば、「当日中に必要」といった緊急性が高い場合、カードローンであれば最短3分で融資可能なものもあるので、積極的に優先してみましょう。

反対に、時間に余裕がある場合は、フリマアプリで不用品を売却しお金を用意する方法も検討できるでしょう。

この記事では、3万円を用意する方法を、それぞれのメリットや注意点を交えながら解説しますので、ぜひ参考にしてください。

| 公式サイト | 審査時間 | 融資時間 | 土日の審査対応 | 金利 | 無利息期間 | 説明 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 最短20分※1 | 年2.4 ~ 17.9% | 初回契約日の翌日から30日間 | 2025年8月時点で180万人が利用している、初めての方でも安心して使えるカードローン | |

|

詳細は こちらへ |

お申込み完了後、最短15秒で審査結果を表示※ | Webで最短10分融資も可能!※ | 年4.5 ~ 18.0% | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | |

|

詳細は こちらへ |

最短3分※1 | 最短3分※1 | 年2.5 ~ 18.0% | 初回借入日の翌日から30日間 | 融資まで最短3分!利便性の高さが魅力のカードローン | |

|

詳細は こちらへ |

10秒簡易審査 | 最短15分※1 | 年3.0 ~ 18.0% | 無し | SMBCグループの安心感!原則として電話での在籍確認なし! |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

すぐに3万円を借りたいならカードローンの利用が有効

急いで3万円を用意する必要がある場合、カードローンは有効な選択肢の一つです。

大手消費者金融では申込から数分で融資を受けられるところもあるなど、手続きが迅速に進むためです。

また、多くのカードローンはWEB上で申込から契約まで完結するため、場所や時間を問わず手続きが可能です。

担保や保証人も原則不要なため、家族の了承を得る必要もなく、審査も比較的スムーズに進みます。

最短即日で3万円を借りられるカードローン

カードローンは「当日中に3万円が必要」という緊急性の高い状況に適した借入方法です。

ただし、すべてのカードローンが最短即日融資に対応しているわけではなく、申込から借入まで数日かかるケースも多々あります。

ここでは、最短即日融資に対応しており、すぐに3万円を借りたい人に適したカードローン6選を紹介します。

アコム|24時間最短10秒で振込実施される

アコム

| 実質年率 | 2.4%〜17.9% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 融資時間 | 最短20分※1 |

おすすめポイント

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは2025年6月末時点で190万人を超える人が利用しているカードローンです。※

利用者数の多さに加え、振込スピードも特徴です。

振込先が楽天銀行の場合、24時間最短10秒で振込が実施されます。

そのほかの主要な銀行でも、最短1分程度で振込が実施されます。

そのため、外出先で急に現金が必要な場面などでも有効な選択肢となり得ます。

ただし、受付時間外に振込を依頼した場合、着金に時間がかかることもあります。

自身が振込先に指定したい銀行の受付時間を、あらかじめ公式サイトで確認しておきましょう。

※出典:営業貸付金残高を有する口座数。

プロミス|最短3分での融資が可能

プロミス

| 実質年率 | 2.5%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短3分※1 |

おすすめポイント

※1.お申込み時間や審査によりご希望に添えない場合がございます。

プロミスはWEBからの申込で最短3分で融資を受けられます。

契約後にアプリをダウンロードしていれば、夜間でもカードレスにて、セブン銀行やローソン銀行などのコンビニATMから借入が可能です。

手数料を抑えたい場合は、プロミスATM・三井住友銀行ATMなら、すべての時間帯で手数料0円での利用が可能です。

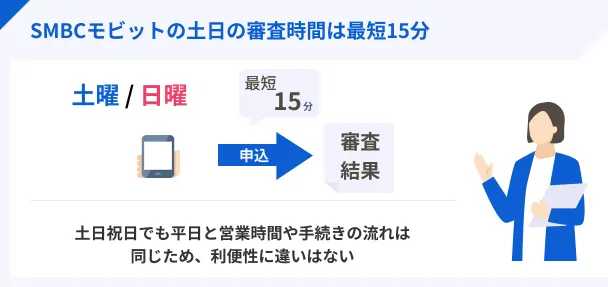

SMBCモビット|土日祝日も最短即日融資に対応

SMBCモビット

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短15分※1 |

おすすめポイント

SMBCモビットは、土日祝日も「9:00〜21:00」まで審査を受け付けているため、休日に融資が必要になった人にとって適した選択肢と言えます

即日融資を受けるためには、審査時間内に契約を締結する必要があります。

SMBCモビットでは、土日も平日と同じ時間内で審査をしているため、休日に申込をしても即日融資を受けられる可能性が高いカードローンです。

ただし、他消費者金融と同様に、申込情報に誤りがあった場合は、審査に時間がかかるため、ミスがないように注意してください。

dスマホローン|アプリ完結でそのままスマホ決済に利用できる

dスマホローン

| 実質年率 | 3.9%〜17.9% |

|---|---|

| 限度額 | 1万円〜300万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※お申込み時間や審査によりご希望に添えない場合がございます。

dスマホローンは、スマホ完結型のローンサービスです。

ドコモが提供しているサービスで、「d払い残高」にチャージする方法での借入も可能です。

また、ドコモ回線の契約・利用状況などに応じて、最大年3%の優遇金利が適用される特典もあります。

ドコモの回線にdアカウントが紐づく形で契約している場合、その時点で年1%の金利が優遇されるため、少しでも金利を抑えたいドコモユーザーは検討しても良いでしょう。

auじぶん銀行カードローン|au IDを持っていると金利を抑えられる

auじぶん銀行じぶんローン

| 実質年率 | 1.48%〜17.5% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短即日 |

おすすめポイント

※金利はコースによって異なります。

■通常:年1.48%~年17.5%

■カードローンau限定割 誰でもコース:年1.38%~年17.4%

■カードローンau限定割 借り換えコース:年0.98%~年12.5%

※申し込みの時間帯によっては翌日以降の対応になります。

auじぶん銀行カードローンは、au IDを持っている人は最大年0.5%の金利優遇を受けることが可能です。

すでにau IDを利用していて、少しでも金利を抑えたい人には適しているでしょう。

また、一般的なカードローンは提携コンビニATMを利用する際に手数料が発生しますが、auじぶん銀行カードローンは手数料0円でコンビニATMを利用できるというメリットがあります。

楽天銀行スーパーローン|楽天会員のランクに応じた審査優遇がある

楽天銀行スーパーローン

| 実質年率 | 1.9%〜14.5% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短翌日 |

おすすめポイント

楽天銀行スーパーローンは、楽天会員のランクに応じて審査優遇が受けられます。

公式サイト上では、審査優遇の具体的な内容は公表されていません。

しかし、マネットに寄せられた口コミによると、楽天会員だからこそのメリットを感じた人が多いようです。

ユーザー評価

楽天市場や楽天のサービスを利用している人には相性が良いと思います。また、楽天カードを持っていてクレヒスが良い人なら安心して申込が可能です。

| 利用したカードローン | 楽天銀行スーパーローン | ||

|---|---|---|---|

| 借入金額 | 300万円 | 金利 | 年7.8% |

| 審査時間 | 当日中 | 借入事実の把握 | 配偶者 |

| 重視した点 | 審査の容易さ、借入スピード、借入限度額 | ||

ユーザー評価

ダイヤモンド会員であるため、審査優遇という事だったので、楽天銀行カードローンに決めました。またポイント還元等も魅力だったため

| 利用したカードローン | 楽天銀行スーパーローン |

||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年9.8% |

| 審査時間 | 当日中 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 借入金利 | ||

加えて、コンビニATMをはじめ複数のATMで手数料無料で借入・返済ができます。

手数料無料で利用可能なATMの例 |

- みずほ銀行ATM

- セブン銀行ATM

- ローソン銀行ATM

- コンビニATM E‐net

- イオン銀行ATM

- 三井住友銀行ATM

- ステーションATM Patsat など

そのほか、一部の地方銀行も指定時間内であればATM手数料無料で利用可能です。

自身のよく利用するATMが手数料無料で利用可能か気になる人は、公式サイトで確認してみましょう。

カードローン以外で3万円を借りる方法

3万円を借りる方法は、カードローンの利用だけではありません。

時間的猶予や、自身の置かれた状況によって適した選択肢は変わります。

ここでは、カードローン以外で3万円を借りる方法を紹介しますので、状況に合わせて適切な選択肢を検討しましょう。

クレジットカードのキャッシング機能を利用する

クレジットカードのキャッシング機能も、現金を借入できるサービスの1つです。

すでにクレジットカードを持っている人は、キャッシング機能が付いているかを確認してみましょう。

キャッシング機能がすでに付与されているクレジットカードの場合は、コンビニATMなどですぐに借入が可能ですが、キャッシング機能が付いていない場合は、クレジットカード会社に申請をし、審査を受ける必要があります。

審査には数日かかるケースもあるため、すぐにお金が必要な場合はほかの選択肢を検討しましょう。

質屋で物と引き換えに融資を受ける

「審査を受けずにお金を借りたい」という人は、質屋の利用が有効です。

質屋は品物を担保として預けて融資を受けるサービスで、審査を受ける必要がありません。

期限内に所定の料金を返済することで品物は手元に戻ります。

万が一返済できなかった場合、品物の所有権は質屋に移ります。

質屋で借りられる金額の相場は、一般的に品物の査定額の7割~8割程度です。

したがって、4万円程度の価値がある品物を用意できれば、3万円を借りられる可能性があります。

・借入額が査定額の7割の場合▶30,000円÷0.7=42,857円

また、この査定額は市場価格そのものではありません。

質屋は万が一返済されなかった場合のリスクを考慮し、市場価格よりも抑えた金額を査定額とする傾向があります。

そのため、自身が「これは5万円くらいで売れるだろう」と考えている品物でも、質屋での査定額は4万円程度になる、といったケースがあり得ます。

生命保険の契約者貸付を利用する

生命保険の一部には、今まで支払った保険料の一部もしくは全額以上を解約時に受け取れる「解約返戻金」 があります。

生命保険の契約者貸付は、この「解約返戻金」を担保にする融資制度です。

借入できる金額の上限は、その時点での解約返戻金の7割~9割程度となっています。

たとえば、解約返戻金が50万円積み立てられていれば、一般的に35万円~45万円程度まで借入できる計算です。

「解約返戻金」が担保となるため審査は必要ありません。

契約者貸付制度を利用できる保険の例 |

- 終身保険

- 養老保険

- 個人年金保険

- 学資保険

ただし、生命保険の契約者貸付は一般的に「1年複利」と呼ばれる利息が発生します。

これは、借入してから1年経過した時点で借入金を返済できなかった場合、借入金にかかる金利が元金に組み込まれ、2年目は増えた元金に対して金利がかかる仕組みです。

返済期間が長引くほど元金が増えるため、借入期間をできるだけ短期間にとどめるなどの工夫が必要です。

公的融資制度に申込する

公的融資制度とは、国や自治体からお金を借りることができる制度です。

この融資制度は融資の目的に沿って、細かく分かれています。

公的融資制度の例 |

- 生活福祉資金貸付制度

- 求職者支援資金融資制度

- 母子父子寡婦福祉資金貸付

- 年金担保貸付

- 緊急小口資金貸付

- 教育一般貸付

- 看護師等修学資金

公的融資制度には「無利子または低利子」「無担保・無保証人」「長期返済が可能」「据置期間がある」などの、特徴があります。

どの制度が自分に適用されるのかは、自治体に確認しましょう。

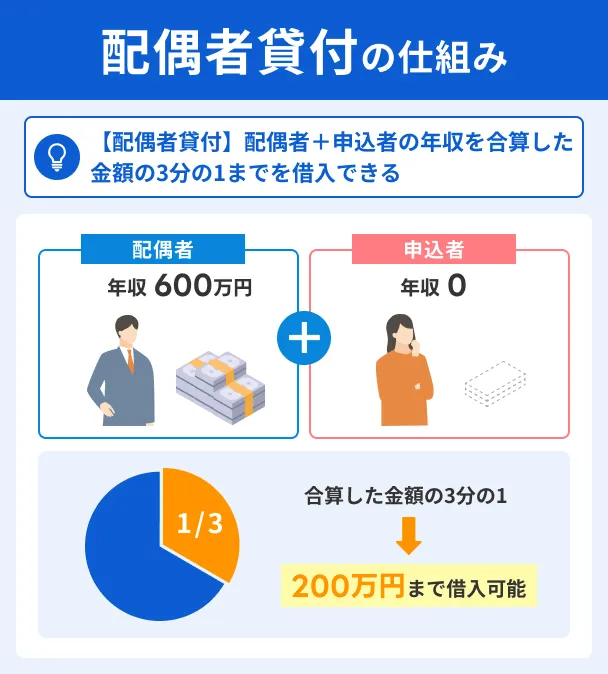

配偶者貸付を利用する

収入がない専業主婦の人は、一部の消費者金融で提供している「配偶者貸与」を利用することで、融資を受けられる可能性があります。

配偶者の収入があれば、収入がない専業主婦でもお金を借りられます。

配偶者貸付に申込した場合、金融機関から配偶者に、本人確認または在籍確認の電話が入る場合があります。

金融機関も申込者のプライバシーを守る配慮はしているものの、配偶者にカードローンへの申込が知られる可能性があることは、理解しておきましょう。

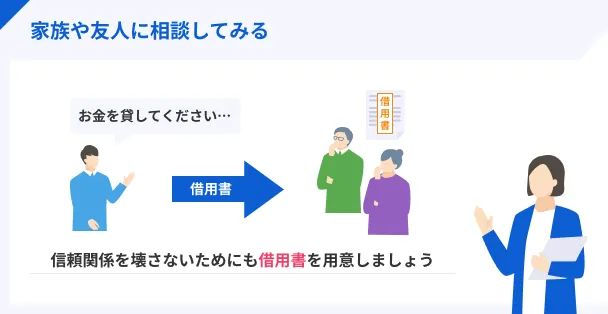

親族・友人から借りる

どうしてもお金を借りることができない場合は、親族や友人に相談することも視野に入れてください。

お金を借りる際には貸し借りの内容を明確化するために、借用書を用意すると良いでしょう。

相手に返す意思を伝えることができ、トラブルの防止にもつながります。

親族や友人に相談することは勇気がいることかもしれませんが、ヤミ金などの違法な貸金業者を利用するよりも、有効な方法であることを理解しておきましょう。

即日融資で3万円を借りるためのコツ

即日融資で3万円を借りるためには、注意点があります。

以上のポイントを抑えられていない場合、審査に落ちてしまったり、融資までに時間がかかってしまったりする可能性も考えられます。

できるだけ早く融資を受けたい人は、確認したうえで申込しましょう。

審査対応時間内に余裕をもって申込をする

即日融資を受けるには、当日の審査時間内に契約を締結する必要があります。

申込自体は24時間受付だったとしても、審査は原則として営業時間内におこなわれます。

たとえば、大手消費者金融5社の審査受付時間は以下の通りです。

| アコム | レイク | プロミス | アイフル | SMBCモビット | |

|---|---|---|---|---|---|

| 審査受付時間 | 9:00~21:00 | 平日:9:00~21:00 土日祝日:9:00~19:00 |

9:00~21:00 | 9:00~21:00 | 9:00~21:00 |

申込は、遅くとも審査終了時間の1時間前までに済ませましょう

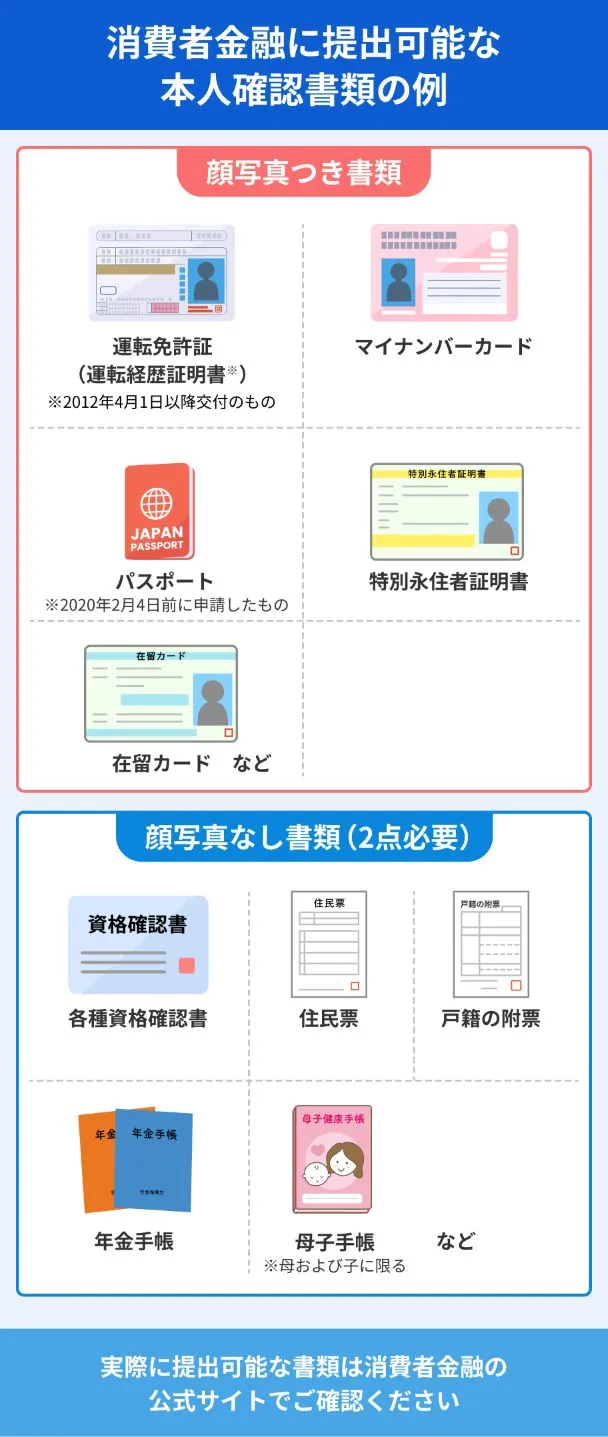

本人確認書類を手元に用意しておく

申込時には、以下のような本人確認書類の提出がもとめられます。

書類の準備ができない場合は、審査に進めないため、事前に準備しておきましょう。

本人確認書類の提出方法はカードローンによって異なります。

審査をスムーズに進めたい場合は郵送ではなく、WEBやアプリから提出できるカードローンを選びましょう。

電話での在籍確認を原則おこなわないカードローンを選ぶ

勤務先へ在籍確認の電話をするカードローンの場合、審査に時間がかかる傾向にあるため、即日融資を受けられない場合があります。

在籍確認

在籍確認審査では申込者の収入状況を確認するために、在籍確認が実施されます。

在籍確認の方法としては主に、「申込時に提出した書類」または「勤務先への電話」にて確認がされます。

電話の場合は、必然的に勤務先の営業時間内でなければ、在籍確認を実施できません。そのため、勤務先の休業日に申込した場合、即日融資を受けられない可能性が高まります。

勤務先への電話を回避したいなら、「原則、勤務先への電話は実施しない」としている大手消費者金融を検討しましょう。

原則として勤務先への在籍確認がない大手消費者金融については、こちらの記事で紹介しているので、気になる人は参考にしてください。

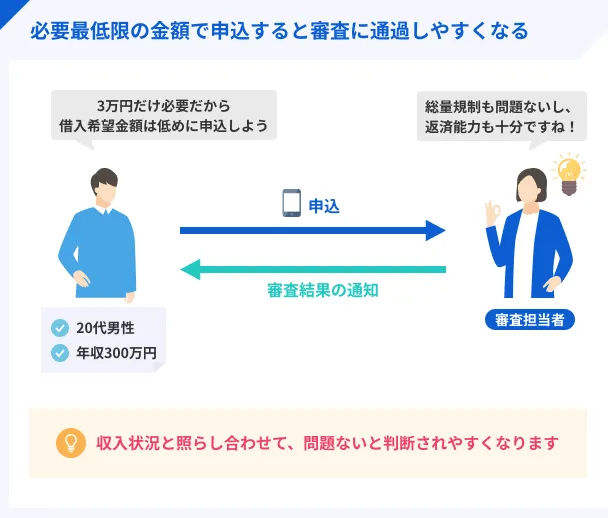

借入希望額は必要最低限に抑える

借入希望額は審査の通過率を高めるためにも、必要最低限に設定しましょう。

借入希望額が高いほど、返済できなくなるリスクも高まるため、消費者金融は審査をより慎重におこないます。

特に、50万円を超える借入では、収入証明書類の提出と確認が法律で義務付けられており、審査完了までに時間がかかるケースも少なくありません。

「どうせなら」と必要以上の金額を希望すると、かえって審査が慎重になり、借入までに時間を要する可能性があります。

大手消費者金融では、最低1万円から契約が可能ですので、必要な金額が3万円のみの人は、借入希望額にも「3万円」と入力しましょう。

カードローンで3万円借りる際の注意点

カードローンで3万円を借りる際は、以下のポイントに注意しましょう。

正規の消費者金融から、できるだけ利息を抑えて3万円を借りるためにも、ぜひ参考にしてください。

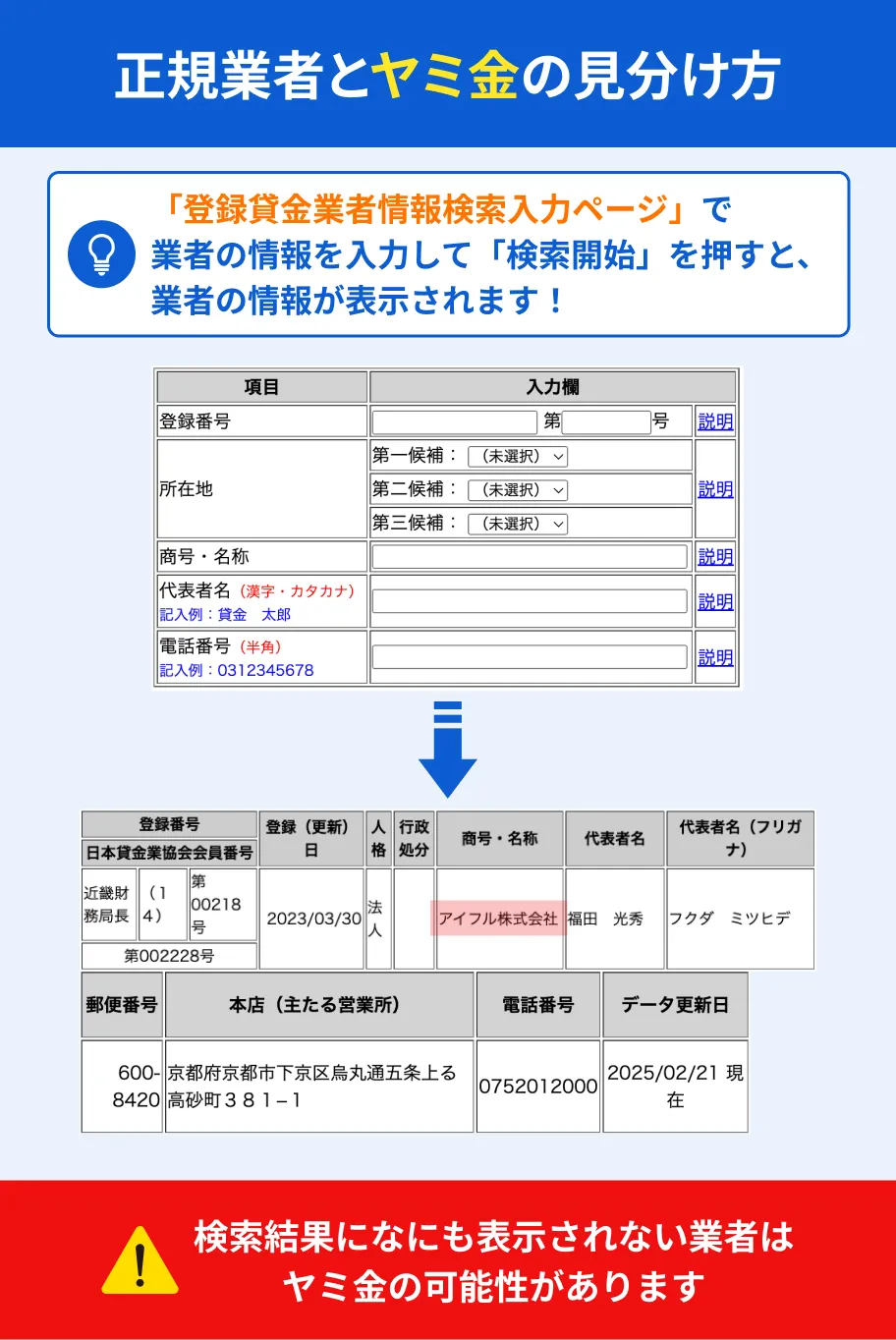

審査なしと謳う貸金業者は利用しない

正規の金融機関は消費者金融・銀行を問わず、必ず審査を実施します。

消費者金融は、貸金業法によって返済能力の調査が義務づけられています。

銀行においても、法律の区分は異なるものの、顧客保護やリスク管理の観点から、消費者金融と同等に厳格な審査をしています。

そのため、「審査なし」を謳って融資をおこなう業者は、違法な「ヤミ金」である可能性が極めて高いと認識しておきましょう。

闇金(ヤミ金・ヤミ金融)ヤミ金を利用すると、法外な金利を請求されたり、悪質な取り立てにあったりする危険性が伴います。

どうしても3万円が必要だったとしても、ヤミ金を利用してはいけません。

貸金業務取扱主任者・FP|村上敬

ヤミ金対策は「専門家への相談」が有効

誤ってヤミ金からお金を借りてしまった場合、まずは消費者相談センターや警察に連絡をしましょう。自分だけで解決しようとすると、思いもよらない危険にさらされてしまう可能性もあります。お金を振り込む前に、まずは公的機関に相談してください。

利息を計算して返済計画を立てる

たとえ3万円の少額融資だとしても、借入前には返済計画を立てるようにしましょう。

利息は、金利と借入期間によって変化します。

適用金利を確認したうえで、返済期間をあらかじめ想定し、利息を計算しておくと良いでしょう。

利息は以下の計算式で算出できます。

金利は利用限度額に応じて上下するため、3万円程度の少額融資の場合は、一般的に上限金利が適用されます。

返済期間が延びるほど利息は高くなります。

| 借入日数 | 利息 | 総返済額 |

|---|---|---|

| 60日 | 2,256円 | 102,256円 |

| 90日 | 3,014円 | 103,014円 |

| 180日 | 5,318円 | 105,318円 |

| 360日 | 10,016円 | 110,016円 |

上記の表からも、借入日数が長くなるほど、利息も高くなることがわかります。

借入期間はできるだけ短く、無理なく返済できるように計画を立てることが好ましいでしょう。

無利息期間の契約内容を確認する

大手消費者金融では、利息0円で借入ができる「無利息期間」を設けています。

無利息期間の契約内容を理解したうえで利用できれば、利息を払わずに3万円を借りることが可能です。

無利息期間無利息期間の開始日や長さ、対象となる金額はカードローンによって変わりますので、事前に確認しましょう。

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

借入以外でお金を工面する方法

カードローンなどを利用すれば迅速に資金を確保できますが、信用情報が不安な人やできるだけ借入という選択を避けたいという人もいるでしょう。

そのような場合には、借入以外の方法を視野に入れるのも有効な選択肢と言えます。

ここでは、借入という形をとらずに3万円を用意する方法を紹介します。

後払いアプリを活用する

後払いアプリでは、直接現金を用意することはできませんが、支出を先送りすることで手元の資金を確保することが可能です。

たとえば、日常生活において現金で支払うはずだった生活費を、後払いアプリでの決済に切り替えれば、現金を手元に残せます。

また、物品の購入やサービス料金の支払いが目的の場合は、支払い先が後払いアプリに対応していれば、3万円を現金で用意する必要はありません。

後払いアプリの多くは、審査が不要な一方で、利用上限額が低く設定される傾向がありますが、必要な金額が3万円であれば対応できるケースが多いでしょう。

後払いアプリで決済した後は、約1~2カ月後の期日までに支払いが必要です。

「給料日までの数日間だけ、手元の現金が心もとない」といった、近い将来に収入が見込める場合の一時的な対処法として有効です。

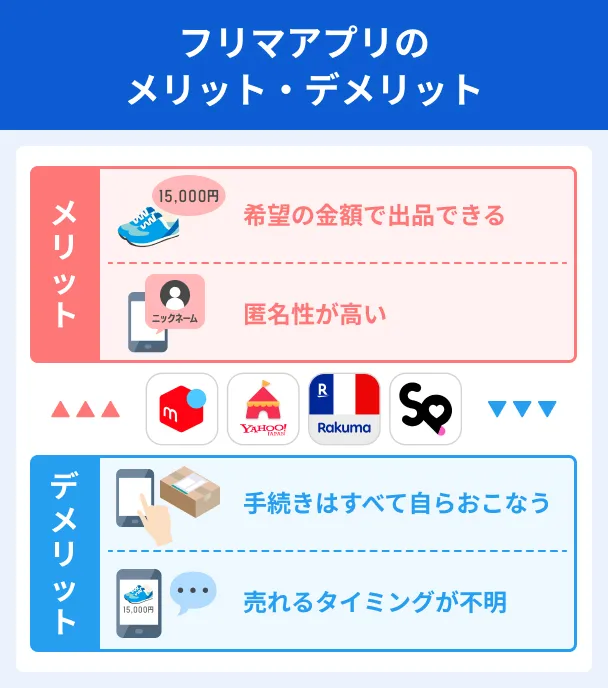

フリマアプリで不用品を売る

3万円程度であれば、フリマアプリで不用品を売却することで、用意できる可能性があります。

オークションとは異なり、自身が設定した値段で販売できるため、売る品物や価格設定によっては比較的早く3万円を用意することも可能です。

特に、季節に合った洋服や、新品に近い状態の品物は買い手が付きやすい傾向にあります。

ただし、商品の梱包や発送対応などをすべて自身でおこなわなければなりません。

また、販売価格の10%程度が手数料として差し引かれます。

商品の売値が高額になるほど、手数料も増えるため、手元に残る金額も考慮して値段を設定する必要があります。

よくある質問

まとめ

3万円が必要になった際、まずは無利息期間があり、借入方法・返済方法が豊富な大手消費者金融から利用を検討すると良いでしょう。

この記事では、それぞれの目的や状況に応じた「3万円を借りる方法」を紹介しました。

どの方法でも、利用前にはしっかりと返済計画を立てることが重要です。

自分の目的に応じたサービスを選べるように、しっかりと比較したうえで申込をしましょう。

| 公式サイト | 審査時間 | 融資時間 | 土日の審査対応 | 金利 | 無利息期間 | 説明 | |

|---|---|---|---|---|---|---|---|

|

|

詳細は こちらへ |

最短20分※1 | 最短20分※1 | 年2.4 ~ 17.9% | 初回契約日の翌日から30日間 | 2025年8月時点で180万人が利用している、初めての方でも安心して使えるカードローン | |

|

|

詳細は こちらへ |

お申込み完了後、最短15秒で審査結果を表示※ | Webで最短10分融資も可能!※ | 年4.5 ~ 18.0% | ①50万円以上なら365日間無利息※3 ②60日間無利息※4 |

審査結果は申込後最短15秒で結果表示。無利息が魅力のカードローン※ | |

|

|

詳細は こちらへ |

最短3分※1 | 最短3分※1 | 年2.5 ~ 18.0% | 初回借入日の翌日から30日間 | 融資まで最短3分!利便性の高さが魅力のカードローン | |

|

|

詳細は こちらへ |

10秒簡易審査 | 最短15分※1 | 年3.0 ~ 18.0% | 無し | SMBCグループの安心感!原則として電話での在籍確認なし! |

アコム ※お申込時間や審査によりご希望に添えない場合がございます。

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。※3.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※4.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

親族や友人からお金を借りることは、勇気がいることでしょう。相手との関係性を崩さないためにも、「約束を守る」「返済日を伝える」「借用書を用意する」の3点を心がけましょう。相手に誠意をもって、自身の現状を伝えることが重要です。