生活保護受給中でもお金を借りるには?生活費が足りないときの最終手段

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 生活保護受給中の借入は法律で禁止されていないが原則不可

- お金に困ったときはまず公的貸付制度や支援制度を活用する

- 借入がある状態でも生活保護の申請は可能である

生活保護を受けていても、思いがけない出費に悩まされることはあります。

「保護費だけじゃ足りない…」「お金を借りたいけど、バレたら支給が止まるのでは…?」と、不安な人も多いのではないでしょうか。

結論から言うと、生活保護受給者は原則として借入はできません。お金に困った場合は、まずはケースワーカーに相談しましょう。

本記事では、生活保護受給中に利用できる公的な支援制度や借入のリスク、相談先について詳しく解説します。

生活保護を受けながらお金を借りることは原則できない

生活保護制度には「借入禁止」という明確な法律上の規定があるわけではありません。

ただし、生活保護は「あらゆる手段を活用しても最低生活費を工面できない世帯」を対象に保護費として支給される制度です。

つまり、金融機関からお金を借りて生活を維持できる人は「生活保護を必要としない=自立できる」と判断され、保護の対象とは見なされない可能性があります。

保護費とは別に安定した収入がある場合は、金融機関への申込が可能なケースもありますが、借入には収入認定や返済トラブルなど多くのリスクが伴います。

生活保護を受給しながらお金が必要になった場合は、まずケースワーカーに相談しましょう。

もし「稼ぐ」「売る」などの方法でお金を用意したい人は、こちらの「今すぐお金が必要なときの対処法」をご覧ください。

生活保護受給者がお金を借りる方法

生活保護を受給中にお金を借りる手段は限られますが、公的な貸付制度であれば利用できる場合があります。

やむを得ない事情がある場合は、信頼できる知人や家族から一時的に支援を受けることも選択肢の一つです。

いずれにせよ、ケースワーカーに相談するなど、正しい手順を踏むことが重要です。

生活福祉資金貸付制度

生活福祉資金貸付制度は、都道府県の社会福祉協議会が実施している公的な貸付制度で、低所得者や高齢者、障がい者世帯などを対象に生活再建を支援しています。

生活保護受給者は生活福祉資金貸付制度の対象外ですが、例外的に以下のようなケースで貸付が認められる可能性があります。

生活保護受給者が生活福祉資金貸付制度を活用できる条件 |

- 生活に不可欠な物品の予期せぬ破損があった場合

- 65歳以上で居住用不動産を所有している場合

条件を満たしている場合でも、貸付を受けるにはケースワーカーや社会福祉協議会との事前相談が必須です。

自己判断で申込するのではなく、支給対象の可否や必要書類などを確認しながら手続きを進めましょう。

知人や家族からお金を借りる

生活保護受給中に、どうしてもお金に困った時、カードローンのような厳しい審査が不要なため、知人や家族からお金を借りるのも選択肢になります。

しかし、生活保護制度では、借りたお金も「自由に使える現金」として収入とみなされる可能性があるため注意が必要です。

もしケースワーカーに申告せずに借りた場合、収入の不申告として不正受給に該当するおそれがあります。

知人や家族からの借入を検討する場合でも、必ず事前にケースワーカーへ相談し、正しく申告したうえで対応しましょう。

生活保護受給者がお金を借りるリスク

お金を借りる方法として、消費者金融をはじめとした金融業者の利用を検討していた人もいるかもしれません。

しかし、生活保護受給中に金融機関からお金を借りることはおすすめできません。借入金が「収入」とみなされ、保護費が減額・停止される可能性があるからです。

生活保護受給中の人は、リスクを十分理解し、ケースワーカーへ相談のうえ判断しましょう。

そもそも金融機関の審査は通らない可能性が高い

生活保護受給者は、民間の金融機関での借入審査に通ることが非常に難しいとされています。

生活保護費が「扶助」として支給されるため、金融機関が返済能力の根拠とする「収入」とは見なされないからです。

貸金業法十三条の二では、借り手の返済能力を超える融資を禁止しており、無収入の人への融資は原則として認められていません。

また、返済能力の判断基準の一つが「年収の3分の1」であり、これを超える融資は「総量規制」により制限されています。

生活保護受給者は経済的困窮状態にあると判断されやすく、返済滞納のリスクが高いと見なされるため、審査で不利になるのが実情です。

生活保護受給者に対して積極的に融資する業者は危険

「誰でも借りられる」「審査なしで即日融資」など甘い言葉で生活保護受給者を勧誘する業者は、違法な闇金や詐欺業者である可能性が非常に高いため注意が必要です。

違法な業者を利用すると、法外な金利や脅迫的な取り立て、個人情報の悪用などの重大な被害につながるリスクがあります。

正規の貸金業者かどうかを確認したい場合は、金融庁の登録貸金業者情報検索サービスを活用しましょう。

万が一、怪しい業者にかかわってしまったら、すぐに消費生活センターや弁護士に相談し、適切な対応をとるようにしてください。

生活保護の打ち切り・罰金刑のリスクがある

生活保護では、借りたお金であっても「自由に使える現金」は収入とみなされ、申告しなければ不正受給と判断されることがあります。

なかには「生活保護費を減らされたくない」という理由で借入の事実を意図的に隠す人もいるかもしれませんが、福祉事務所は生活保護法の第二十九条によって、生活保護受給者の銀行口座などの確認が可能です。

そのため、申告を怠ったとしてもいずれ発覚し、保護費の返還命令や支給停止、さらには刑事罰の対象になる可能性があります。

生活保護法の第八十五条で、不正受給に対し3年以下の懲役または100万円以下の罰金が定められています。

実際に、収入を隠して生活保護を受け続けたとして逮捕された報道をテレビや新聞で目にしたことがある人もいるでしょう。

借入の内容にかかわらず、少しでもお金を受け取った場合は、必ずケースワーカーに相談し、正しく申告しましょう。

生活保護受給者がお金を借りる前の相談先

生活保護受給者がお金に困った際は、「借りる」手段を選択する前に、信頼できる相談先に助けを求めることが大切です。

しかし、経済的に困窮している時、どこに相談すればよいかわからず一人で悩んでしまう人も多いでしょう。

そんなときは、生活保護制度に詳しいケースワーカーや、社会福祉協議会、法テラスなどの公的な相談窓口を活用しましょう。

早めに相談することで、無理な借入を避け、生活再建への道が開ける可能性が高くなります。

まず相談すべきはケースワーカー

生活保護の申請前後を問わず、もっとも身近で頼れる存在がケースワーカーです。

ケースワーカーは、生活に困っている人や多様な課題を抱える人の相談を受け、適切な支援をしてくれます。

生活状況の変化や急な困りごとが生じた場合は、できるだけ早めにケースワーカーに伝えることが大切です。

信頼関係を築いておくと、突発的なトラブルにも柔軟に対応してもらえる可能性が高まります。

一方で、虚偽の申告や情報の隠蔽は信頼を損ね、支援の打ち切りや不正受給と判断されるリスクにもつながるため、常に正確な情報を伝えるよう心がけましょう。

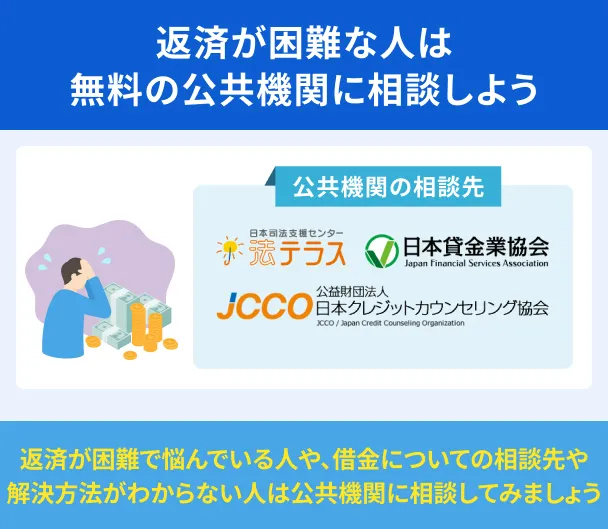

社会福祉協議会・法テラス・弁護士

ケースワーカー以外にも、公的な相談窓口は複数あります。

たとえば、各自治体に設置されている社会福祉協議会では、生活困窮者向けに生活福祉資金貸付制度の相談や申請が可能です。

また、法テラス(日本司法支援センター)では、債務整理や生活困難に関する無料相談を受け付けています。必要に応じて、無料または低額の弁護士紹介を受けることも可能です。

弁護士への相談では、借金問題や生活保護と借入の関係について法的な観点からアドバイスを受けられます。返済不能な場合は、債務整理の手続きを依頼できます。

生活保護を申請する前に検討したい支援制度

「収入が減って生活が苦しい」「家賃が払えない」「手元にお金がない」といった状況で、生活保護の申請を検討している人もいるでしょう。

しかし、以下のように生活の自由が制限されるデメリットもあります。

生活保護のデメリット |

- 資産になるものは所有ができない

- 定期的な家庭訪問がある

- クレジットカードが作りにくい

- 住宅扶助金額内の家に住む必要がある

そのため、お金に困って生活保護を検討している場合でも、まずは生活保護以外の公的支援制度を確認しましょう。

状況によっては、一時的な貸付制度や就労支援サービスで生活を立て直せる可能性もあります。

たとえば、以下のような支援制度が挙げられます。

| 支援制度 | 概要 |

|---|---|

| 失業保険 | 退職後に仕事が決まっていない人を対象に、一定期間給付金が支給されます。ハローワークでの求職活動が必要です。 |

| 職業訓練受講給付金 | 雇用保険の受給対象でない求職者を対象に、月額10万円+交通費などの支援が受けられる制度です。一定の収入・資産要件を満たす必要があります。 |

| 求職者支援金融資 | 職業訓練受講給付金を受け取る予定の人を対象とした貸付制度です。訓練開始までの生活費を一時的に借りられる制度で、後に返済が必要となりますが、条件によっては据え置き期間や減免もあります。 |

| 生活福祉資金貸付制度 | 低所得者や高齢者、障がいのある方など、経済的に困難な状況にある人を対象に、生活の立て直しを目的とした資金を融資する制度です。地域の社会福祉協議会が窓口となり、相談から支援まで一貫して対応してくれます。 |

| 住居確保給付金 | 離職や収入減少などの理由で住まいを失った、あるいは失うおそれがある人に対し、一定期間、家賃相当額を支給する制度です。就職活動の支援とセットで提供されるのが特徴です。 |

| 臨時特例つなぎ資金 | 住居を持たない離職者などで、公的給付や貸付制度の審査中である人を対象に、一時的な生活資金を無利子で貸し付ける制度です。給付金が支給されるまでの「つなぎ」として活用できます。 |

| 公営住宅の優先入居 | 各自治体の公営住宅(県営住宅・市営住宅)では、収入が少ない世帯やひとり親家庭、高齢者などを対象に優先的な入居枠が用意されています。 |

お金を借りていても生活保護の申請は可能

借入があるからといって、生活保護を申請できないわけではありません。

生活保護法の第4条「保護の補足性」により、「利用しうる資産・能力・制度をすべて活用しても最低限度の生活を維持できない」場合なら生活保護の対象となります。

つまり、以下のような条件を満たしていれば、借金があっても生活保護受給申請は可能です。

生活保護の要件 |

- 預貯金や土地など、生活費に充てられる財産を所有していない

- 親族や家族からの支援を受けられない状況にある

- 働けない事情があり、安定した収入がない

借金の有無だけで判断されることはなく、あくまで生活全体の困窮状況が審査の対象となります。

申請時に借入がある場合の対応

生活保護制度は、借入の有無だけで申請を却下されることはありません。

重要なのは、借金の有無ではなく、申請時点で厚生労働省が定める最低生活費より収入が下回っているかどうかという点です。

上述のとおり、「預貯金がない」「働けない事情がある」「親族などの支援が受けられない」の要件を満たしていれば、借入があっても受給が認められる可能性があります。

ただし、住宅ローンが残っている場合は、残債の金額や返済期間、住宅の資産価値などによっては生活保護に認められません。

対応は自治体によって異なるため、居住地の福祉事務所に必ず確認しましょう。

生活保護受給中の返済方法

生活保護を受けたからといって、借入の返済義務はなくなりません。

また、生活保護費は最低限の生活を維持するためのものであり、借金の返済には充てることができません。

そのため、返済が難しい場合は「債務整理」を検討する必要があります。

債務整理には主に次の3つの方法があります。

| 任意整理 | 弁護士を通じて返済条件を見直す手続き |

|---|---|

| 個人再生 | 裁判所を通じて借金の一部を減額する手続き |

| 自己破産 | 裁判所を通じて借金を法的に全額免除してもらう手続き |

生活保護が必要なほど収入や資産がない状況であれば、債務整理のうち自己破産が適しているケースがほとんどです。

自己破産は、一定以上の財産が差し押さえられるなどのデメリットもありますが、生活保護受給者の多くは回収されるような資産を持っていないため、実際には大きな影響を受けにくいと言えます。

また、生活保護受給者が自己破産した場合でも、保護費が差し押さえられることはなく、支給が止まることもありません。

よくある質問

まとめ

生活保護受給者は、保護費を借入の返済に利用できないため、原則金融機関からお金を借りることはできません。

どうしてもお金が必要な場合は、まずケースワーカーや社会福祉協議会に相談し、生活福祉資金貸付制度などに沿った支援を受けることが安全かつ確実な方法です。

また、生活保護申請前の段階でも、利用できる公的な貸付制度や支援制度が複数あります。困ったときは一人で抱え込まず、社会福祉協議会・法テラス・自治体の相談窓口など、信頼できる機関に早めに相談しましょう。

なお、どんな事情があっても「誰でも借りられる」などと勧誘してくる違法業者の利用は絶対に避けてください。

安易な借入に頼らず、正しい情報と公的支援を活用し、生活を立て直すための一歩を着実に踏み出しましょう。