年金受給者がお金を借りる方法は? 金融機関以外の手段も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 年金受給者がお金を借りる主な方法は、カードローンや年金受給者向けローン

- 審査に通過するには、申込内容の慎重な確認や電話へのスムーズな対応が大切

- 年金を担保とした融資制度はすべて廃止されている

年金受給者がお金を借りる主な方法は、カードローンや年金受給者向けローン、ゆうちょ銀行の貯金担保自動貸付などがあります。

借入には審査が必要なものも多いので、申込時に不備がないか確認するなど、手続きがスムーズに進みやすくするための工夫を心掛けましょう。

この記事では、お金を借りたい年金受給者に適した借入方法を詳しく解説します。

審査に通過しやすくなるコツや注意点も紹介するので、借入を考えている人はぜひ参考にしてみてください。

年金受給者がお金を借りる方法7選

年金受給者がお金を借りる方法は複数ありますが、借入先によって審査にかかる時間や金利、利用条件などが異なります。

各方法への理解を深め、自分に適したものを選びましょう。

もし「借りる」だけではなく、「稼ぐ」「売る」などの方法も検討したい人は、こちらの「今すぐお金が必要なときの対処法」の記事も併せてご覧ください。

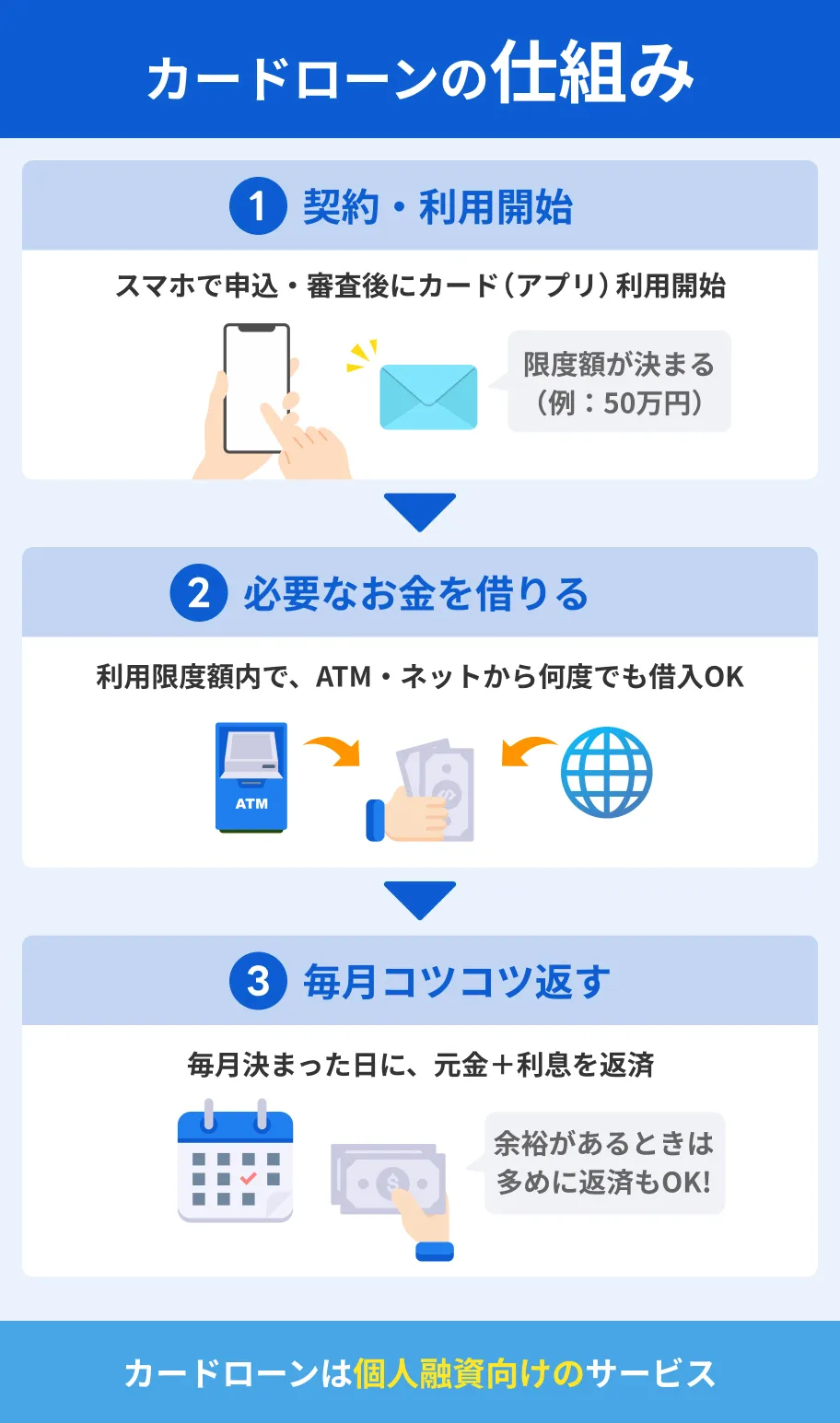

方法1|カードローン

カードローンは、主に消費者金融や銀行などが取り扱っている個人向けの融資サービスです。

同じカードローンでも金融機関ごとに特徴が異なり、融資スピードが比較的早い消費者金融は、借入を急いでいる人に向いています。

一方、銀行カードローンは消費者金融よりも低金利なので、利息の負担を抑えながら借りられる点がメリットです。

年金受給者でも利用できるカードローンを選ぶ際は、収入が年金だけでも申込できるか、何歳まで利用できるかを事前にチェックしましょう。

年金収入だけでも申込できるカードローン一覧

カードローンを利用するには安定した収入を得ている必要があり、年金のみでは申込できない金融機関も多くあります。

以下は、収入が年金のみでも申込可能なカードローンです。

| 公式サイト | 契約可能年齢 | 金利 | 審査時間 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

満20歳~70歳 | 年4.5 ~ 18.0% | お申込み完了後、最短15秒で審査結果を表示※ | Webで最短8分融資も可能!※ | ①50万円以上なら365日間無利息※2 ②60日間無利息※3 |

|

詳細は こちらへ |

満20歳以上70歳未満 | 年1.38 ~ 17.8% ※「通常コース」の利率 |

最短1時間 | 最短即日 | 無し |

|

詳細は こちらへ |

満20歳以上 | 年1.4 ~ 14.6% | 最短即日 | 最短翌営業日 | なし |

|

|

詳細は こちらへ |

満20歳以上満69歳以下 | 年1.5 ~ 14.6% (変動金利) |

最短即日 | 最短即日 | 無し |

レイク ※1.21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。※2.Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方※3.初めてのご契約かつWebお申込み、ご契約額が50万円未満の方

なかでもレイクは、WEBからの申込なら365日無利息サービスを利用できるのが大きな魅力です。

無利息期間内で完済できれば利息を支払う必要がなく、返済が長引いてしまった場合も、無利息期間の分だけ返済の負担を軽減できます。

最短15秒で審査結果がわかり、Webで最短8分(※)で融資を受けられるスピードの早さも魅力です。

収入が年金のみの場合は、年金証明・年金払込通知書など、受給額を確認できる書類を提出しましょう。

65歳以上でも安定した収入があれば申込できるカードローン一覧

年金の受給が開始される年齢は原則65歳ですが、65歳以上でも諸条件を満たせば申込できるカードローンは複数あります。

| 公式サイト | 契約可能年齢 | 金利 | 審査時間 | 融資時間 | 無利息期間 | |

|---|---|---|---|---|---|---|

|

詳細は こちらへ |

満18歳~74歳※2 | 年2.5 ~ 18.0% | 最短3分※1 | 最短3分※1 | 初回借入日の翌日から30日間 |

|

|

詳細は こちらへ |

満20歳以上 | 年2.4 ~ 17.9% | 最短20分※1 | 最短20分※1 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

満20歳~69歳 | 年3.0 ~ 18.0% | 最短9分 | 最短9分 | 初回契約日の翌日から30日間 |

|

詳細は こちらへ |

満20歳~74歳 | 年3.0 ~ 18.0% | 10秒簡易審査 | 最短15分※1 | 無し |

|

詳細は こちらへ |

満20歳以上 | 年1.5 ~ 14.5% | 最短当日※ | 最短当日※ | なし |

プロミス ※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。なお、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

アコム ※1.お申込時間や審査によりご希望に添えない場合がございます。

アイフル ※申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

SMBCモビット ※1. 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビット ※2. 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

借入先を探している人のなかには、公共料金の決済や急な病気・けがの治療費などに使うため、なるべく早くお金を借りたい人も多いのではないでしょうか。

申込内容や審査状況にもよりますが、プロミスなら最短3分で借入が可能です。

申込から契約、返済までWEB完結できるため、手続きのために店舗へ足を運ぶのが難しい人でも利用しやすいカードローンだと言えます。

ただし、収入が年金のみの場合は利用できません。アルバイトや自営業などで仕事をしており、定期的な収入を得ている人は申込を検討してみてください。

方法2|年金受給者向けローン

ローン商品のなかには、先述したカードローンのように、アルバイトや自営業など年金以外の収入が必要なものも多くあります。

それに対し、JAバンクや地方銀行などが提供している年金受給者向けローン(シニア向けローン)なら、収入が年金のみでも利用可能です。

金融機関によっては、毎月ではなく隔月での返済も選べます。資金用途は基本的に自由なので、生活費や医療費など幅広い用途に対応しやすい点も魅力です。

| 金利の相場 | 年6.0~12.0%程度 |

|---|---|

| 利用限度額 | 10万~300万円程度 |

| 返済期間 | 6カ月~10年 |

| 必要な書類 | 本人確認書類、収入証明書類、届け印など |

金融機関によっては、利用条件に居住地や勤務地が含まれているケースもあります。あらかじめ公式サイトの情報を確認し、申込できるかどうかをチェックしてください。

方法3|ゆうちょ銀行の貯金担保自動貸付

貯金担保自動貸付とは、担保定額貯金や担保定期貯金を担保として融資を受けられるサービスのことです。

普通預金口座の残高を超える払い戻しがあった際、不足分が自動的に融資されます。

返済する際は、借りた金額と利息の合計を普通預金口座に入金すれば良いので、手続きの手間を省きたい人に適した方法です。

| 利用限度額 | 預金残高の90%以内(総合口座1口座につき300万円まで) |

|---|---|

| 借入期間 | 借入した日から2年(借入の日から2年以内に担保とする貯金が満期を迎える場合、その満期までの期間) |

| 金利 | ・担保定額貯金を担保とする場合は返済時の約定金利(%)+0.25% ・担保定期貯金を担保とする場合は預入時の約定金利(%)+0.5% |

| 利息の計算方法 | 1年を365日とする日割計算 |

借入の回数や1回あたりの返済額に制限はありません。

方法4|リバースモーゲージ

持ち家がある人は、リバースモーゲージの利用も選択肢に入れてみましょう。

リバースモーゲージとは、持ち家を担保としてお金を借りられる制度であり、主に50代・60代以降の人を対象としています。

銀行などの金融機関のほか、住宅金融支援機構・社会福祉協議会でも取り扱っている商品です。

自宅を売却しなくてもまとまった資金を借入でき、金融機関によっては、住宅ローンの返済が残っていても申込できます。

契約者が亡くなったあとは持ち家を売却し、残高を一括返済する仕組みです。生存中は基本的に利息分のみ返済するため、金銭面での負担を抑えられるメリットもあります。

方法5|質屋

ブランド品や貴金属など金銭的価値が高いものを持っている場合は、質屋でお金を借りる方法もあります。

物品を担保にしてお金を借りるため、ローンのように審査を受ける必要がありません。

質屋に預けられる物品の例 |

- 腕時計

- 指輪・ネックレス

- 宝石類

- バッグ

- 財布などの小物

- 金・プラチナ

- 家電製品

- 楽器

店舗にもよりますが、質屋の返済期限は原則として3カ月間です。

期日までに返済しなかった場合、預けた物品は質流れとなり、手元に戻ってこないので計画的に利用しましょう。

方法6|生命保険の契約者貸付制度

契約者貸付制度は、生命保険の解約時に受け取れる解約返戻金を担保としてお金を借りられる制度です。

審査なしで借入できるほか、年2.0~5.7%程度とカードローンよりも低金利で借りられます。利用限度額は、保険料の入金状況などで変動する仕組みです。

商品によっては契約者貸付制度を利用できない場合があるので、事前に契約内容を確認しましょう。

また、借入した元本と利息が解約返戻金を上回ると、契約が失効する可能性があります。

方法7|国や地方公共団体の融資制度

生活が困窮している人や、信用情報に問題があって金融機関からの借入が難しい人は、公的融資制度の利用も検討してみましょう。

低金利または無利息で借りられる制度が多く、返済に不安を感じている人でも利用しやすい点が特徴です。

公的融資制度のひとつに、低所得者世帯や高齢者世帯、障害者世帯を対象とし、生活資金や技能習得のためのお金を融資する生活福祉資金貸付制度があります。

| 借りられる資金の種類 | 総合支援資金・福祉資金・教育支援資金・不動産担保型生活資金 |

|---|---|

| 連帯保証人 | 原則として必要(連帯保証人を立てない場合も借入可能) |

| 金利(利息) | 連帯保証人を立てる場合は無利息、連帯保証人を立てない場合は年1.5%(緊急小口資金・教育支援資金は無利息) |

審査には時間がかかる傾向があるため、借入を急いでいる人は、ほかの手段も候補に入れてみてください。

年金受給者が金融機関の審査に通過しやすくなるコツ

借入先としてカードローンや年金受給者向けローンを選ぶ場合、所定の審査に通過する必要があります。

スムーズに手続きを進めるためにも、金融機関の審査に通過するためのポイントを押さえておきましょう。

申込内容・提出書類に不備がないか確認する

カードローンなどの審査では、申込者が正しい情報を申告しているかどうかが必ずチェックされます。

申込手続きを完了させる前に、入力した内容や書類に不備や誤りがないか確認しましょう。

申込の際に確認すべき項目 |

- 氏名や住所に誤りはないか

- 勤務先の住所や電話番号を正しく記入できているか

- 他社借入の件数や金額に誤りはないか

- 本人確認書類・収入証明書類の写真は文字が鮮明に見えるか

不備がないか確認するのはもちろん、故意に情報を偽る行為は絶対にしてはいけません。場合によっては、今後の審査に悪影響が出ることもあります。

金融機関からの電話には早めに対応する

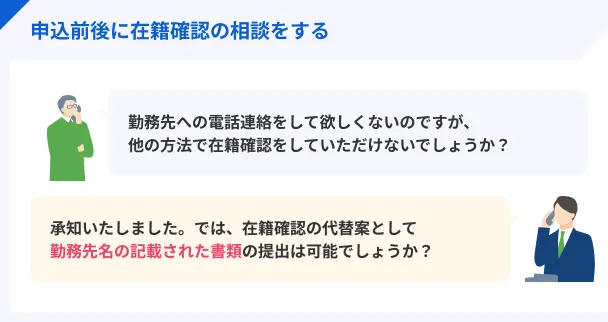

ローンの審査時は、金融機関から勤務先や自宅に電話がかかってくる場合があります。

電話の内容は、申告した内容が正しいかどうかなどの確認がほとんどです。確認がとれないと審査が長引いたり、場合によっては融資を断られたりするので、早めに対応しましょう。

金融機関によっては、電話ではなく書類の提出で代替できます。

勤務先や自宅に電話がかかってくるのを避けたい人は、公式サイトの情報を事前に確認し、問い合わせ窓口に相談するなどの対策をしてください。

また、アイフルやレイク、プロミスなどの大手消費者金融では、原則として電話での在籍確認をおこなっていないため、勤務先への電話連絡を避けたい人は検討しましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

従来まで大手消費者金融も電話による在籍確認を実施していたため、「カードローンに申込すると勤務先に電話がかかってくる」といったイメージを持つ人もいるでしょう。

しかし、最近では「本当に電話連絡一切なしで借りられた!」という利用者が大多数です。絶対にないとは言い切れませんが、可能性は低いと考えておいて良いでしょう。

必要最低限の借入を希望する

申込者が返済能力を超えた借入をしていないかどうかも、審査で重視されるポイントです。

審査に通過する可能性を高めるために、申込の際は必要最低限の借入を希望しましょう。

消費者金融をはじめとする貸金業者が取り扱っているローンの場合、他社借入額と借入希望額の合計を年収の3分の1以内に収めることも必要です。

貸金業者

貸金業者

総量規制が適用されない銀行ローンなども、年収に対して借入希望額が多すぎないかどうかは必ずチェックされると考えられます。

年金受給者がお金を借りる際の注意点

年金受給者でもローンなどでお金を借りることはできますが、なかにはすでに制度が廃止されているものや、申込できる年齢の上限が決まっているものも。

ここでは、年金受給者がお金を借りるときの注意点を詳しく解説します。

年金を担保にした融資制度はすべて廃止されている

年金受給者がお金を借りる方法として、以前は年金担保貸付制度もありました。

年金担保貸付制度とは、年金の受給権を担保として融資を受けられる制度です。

ただし、年金担保貸付制度は令和4年3月末で申込受付を終了しています。現在、年金を担保とする融資制度はすべて違法なので絶対に利用しないでください。

貸金業法によって禁止されている行為の例 |

- 年金受給者の借入を促すような広告・勧誘

- 年金受給者の年金証書や預金通帳、キャッシュカードなどの引き渡しを求めて保管する行為

- 年金を受け取る口座からの自動振替を金融機関に依頼するよう求める行為

違法な業者を利用すると、法外な利息を請求されたり、個人情報を悪用されたりするリスクがあります。

カードローンなどは年齢の上限を超えると借入できない

ローンによっては、申込条件に年齢が含まれている場合もあります。

年齢の上限を超えると新たな借入ができなくなるので、申込の前に必ず公式サイトの情報を確認しましょう。

| アコム | 満20~72歳 |

|---|---|

| アイフル | 満20~69歳 |

| プロミス | 満18~74歳 |

| レイク | 満20~70歳 |

| SMBCモビット | 満20~74歳 |

年金受給者向けローンの場合、完済時の年齢も条件として定められています。

申込の前にしっかりと返済計画を立て、自力で完済できる金額だけを借りることが重要です。

よくある質問

まとめ

年金を受け取っている人でも、カードローンや年金受給者向けローン、ゆうちょ銀行の貯金担保自動貸付などでお金を借りられる可能性があります。

それぞれ申込条件や金利などの特徴は異なるので、借入の目的や都合に合わせて選びましょう。

申込の際は必ず正しい情報を申告し、金融機関から電話がかかってきた場合は速やかに対応してください。

また、あとから返済が困難になるリスクを防ぐためにしっかりと返済計画を立て、必要最低限の借入を希望することも重要です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可

マネット編集担当/キャッシングガイド

奥山 裕基

これまでさまざまなカードローンに触れてきましたが、年金収入のみで申込できる商品は多くありませんでした。選択肢は限られますが、上記はいずれも利用者の満足度が高いカードローンのため、候補として考えてみてください。