無職でお金が借りられないときの最終手段は?方法と注意点も紹介

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- 無職でお金がない人は公的な制度で借りられる方法がある

- 質屋や契約者貸付制度の利用でお金を工面することもできる

- 違法業者を利用するとトラブルや犯罪に巻き込まれる可能性がある

お金を借りる方法の一つの方法にカードローンがありますが、無職で収入がない場合は基本的に利用できません。

無職の人がお金を借りたい場合は、質屋などの審査のない方法や、公的な制度を利用することになります。

ただし、 一部のカードローンはアルバイトやパートで収入のある学生や主婦(主夫)の利用も認められているので、選択肢になる可能性があります。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短30分 ※お申込みの時間帯とお客様のお申込み状況によりお時間を要する場合がございます。 |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

なし | 最大14日間 ※ご完済後、前回無利息キャッシング適用のお借入日から3ヵ月経過した再度のお借入も対象です。 |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~ 300万円 |

| カードレス | 対応 | 対応 | 対応 | 未対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

本記事では、無職でお金を借りられないときの最終手段や、無職でお金に困っている際の注意点について紹介します。

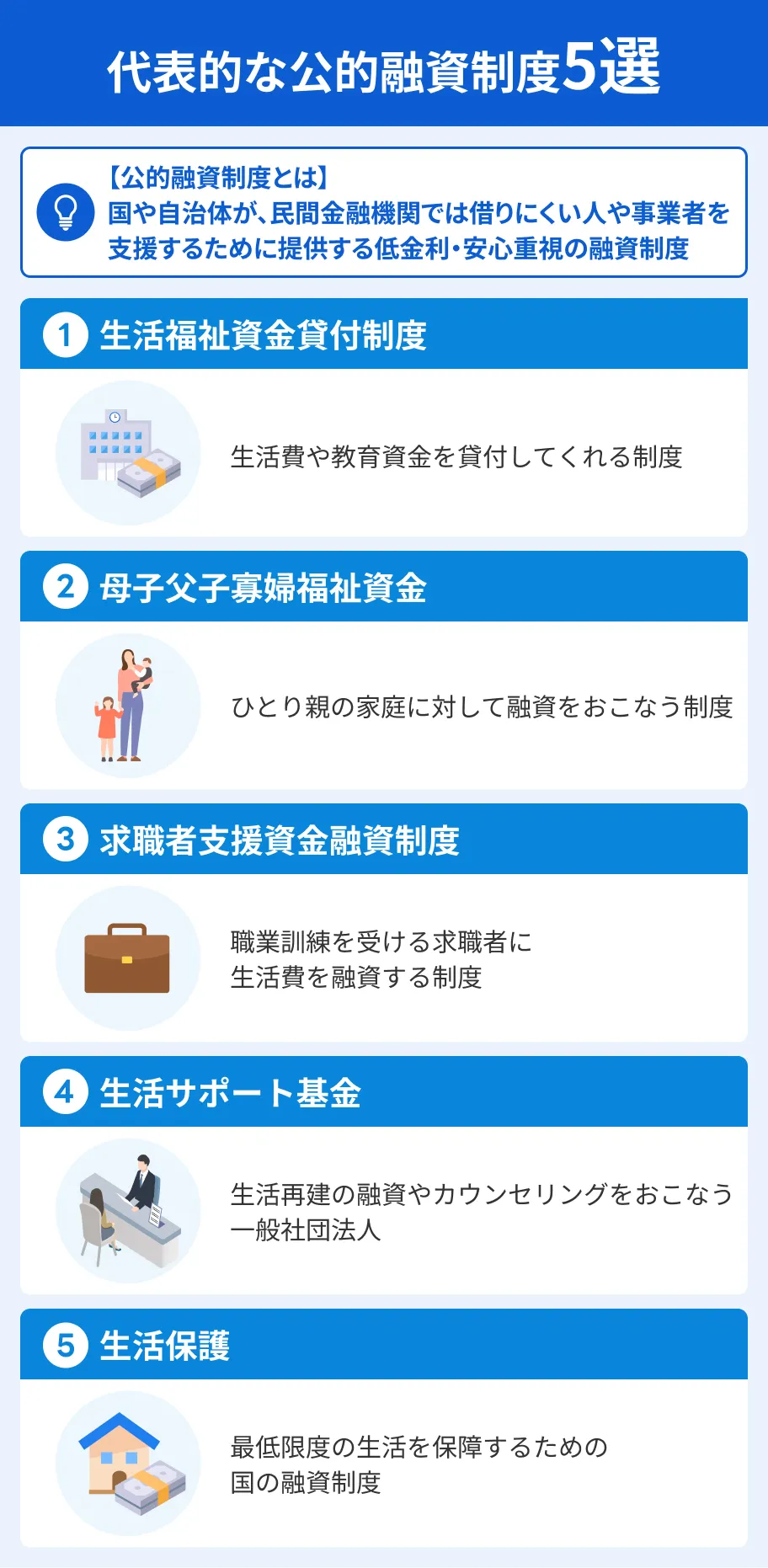

無職でどこからも借りられない場合は国や市区町村の制度を利用する

無職でお金に困っている人は、国や市区町村の制度を利用できないか検討しましょう。

金融機関からお金を借りられなかったり、求職中で生活費が不足していたりする人は、以下の制度が利用できます。

金融機関から借りられない場合の「生活福祉資金貸付制度」

生活福祉資金貸付制度とは、金融機関からお金を借りることが困難な人を支援する制度です。

低所得世帯、障害者世帯、高齢者世帯を対象とし、主に以下の種類に分かれています。

| 資金の種類 | 貸付限度額 | 据置期間 | 返済期限 | 金利 | 保証人 |

|---|---|---|---|---|---|

| 生活支援費 | 二人以上:月20万円以内 単身:月15万円以内 原則3カ月貸付 最長12カ月 |

最終貸付日から 6カ月以内 |

据置期間経過後 10年以内 |

保証人 あり:無利子 なし:年1.5% |

原則必要 |

| 一時生活再建費 | 60万円以内 | 貸付日から 6カ月以内 |

据置期間経過後 10年以内 |

保証人 あり:無利子 なし:年1.5% |

原則必要 |

| 緊急小口資金 | 10万円以内 | 貸付日から 2カ月以内 |

据置期間経過後 12カ月以内 |

無利子 | 不要 |

| 教育支援費 | 高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 |

卒業後 6カ月以内 |

据置期間経過後 20年以内 |

無利子 | 不要 |

出典:厚生労働省「生活福祉資金貸付条件等一覧(※新型コロナウイルス感染症の特例貸付の内容ではありません)」

資金の種類にもよりますが、生活再建をするための「生活支援費」なら、単身者は月15万円以内で3カ月間お金を借りられます。

連帯保証人を立てる場合は無利子、連帯保証人を立てない場合は金利年1.5%です。

資金の種類によって貸付対象や条件なども異なるので、お金に困っており生活福祉資金貸付制度を希望する場合は、近くの社会福祉協議会を「都道府県・指定都市社会福祉協議会公式サイト」から検索し、相談してみましょう。

ひとり親の家庭対象の「母子父子寡婦福祉資金」

母子父子寡婦福祉資金は、20歳未満の児童を扶養しているひとり親の家庭に対して融資をおこなう制度です。

生活費をはじめ、医療・介護費や子どもの教育費など、配偶者のいない世帯のさまざまな需要に対応しています。

利用目的によって借りられる金額は異なりますが、生活資金として借りる場合は最大月額141,000円借りられます。

適用される金利は以下の通りです。

| 条件 | 適用金利 |

|---|---|

| 連帯借受人・保証人有りの場合 | 適用なし |

| 保証人なし | 年1.0% |

ひとり親の人でお金が必要な場合は、管轄の役所へ行き相談してみましょう。

職業訓練中の生活を支える「求職者支援資金融資制度」

現在職業訓練中で給付金だけでは生活費が不足する人は、求職者支援資金融資制度によって融資を受けられる可能性があります。

金利は年3.0%で、単身者は月額5万円、生計を一にする家族がいる場合は月額10万円を融資の上限としています。

希望する人は管轄のハローワークで手続きしましょう。

ただし、実際に貸付するのは労働金庫なので、利用するには金融機関としての審査に通過する必要があります。

生活再建を目指す「生活サポート基金」

生活サポート基金は、お金に困っている人に対して生活再建のための融資やカウンセリングをおこなう一般社団法人です。

信用情報に問題があって金融機関からの融資を望めない場合、生活再生ローン(生活再生資金の貸付事業)が利用できます。

生活再生ローンの申込条件 |

- 生活再建ローンの利用で日常生活の再建の見込があり、将来に渡って返済可能な見通しが立っている

- 助け合いの精神に支えられた制度であることを理解し、生活の再建に向かう意思がある

- 収入がある、または現在無職の人の収入のある家族がいる

- 東京都・神奈川県・埼玉県・千葉県に住所がある

- 外国籍の場合は永住権がある

適用金利は年12.5%(遅延損害金は年14.6%)、原則として1名以上の連帯保証人が必要になります。

本来であれば無職の人は対象外ですが、家族に収入のある人がいる場合は、その人に対して融資してもらえる可能性があります。

「生活サポート基金公式サイト」から申込・相談してみましょう。

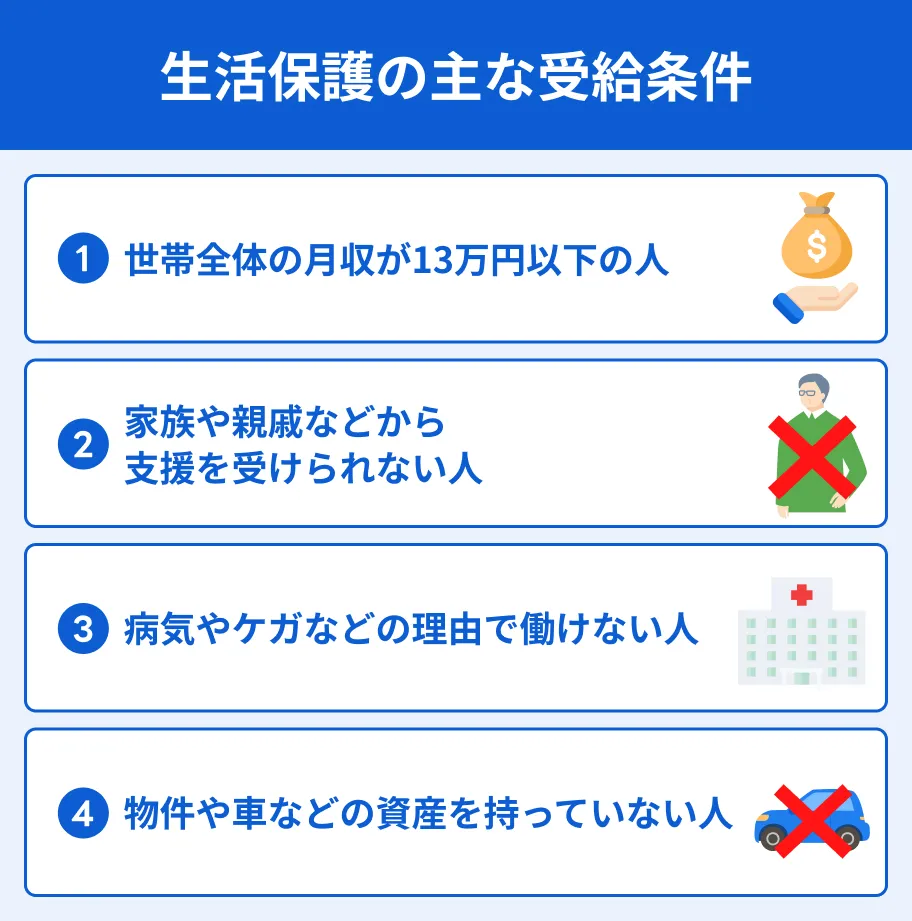

最低限の生活を保障する「生活保護」

生活保護は、資金と能力を最大限活用しても生活を維持できない人に対して、国が最低限度の生活を保障する制度です。

生活保護を受給するには、収入が基準を下回っていて資産がなく、親族の援助も望めないなど、所定の条件を満たす必要があります。

したがって、「自分の力だけでは生活ができない状況にある」という人に適用される制度と言えるでしょう。

しかし、なかには持ち家や自動車などの資産を持ちながらも、制度が利用できるケースもあります。

例外となる条件はいくつかあるため、利用したい場合はまずは所管の福祉事務所にて相談してみましょう。

アルバイトなどで少額でも収入があればお金を借りられる可能性がある

厚生労働省が定める無職には「完全失業者」と「非労働力人口」があり、このうち非労働力人口には「通学、家事、その他(高齢者など)」が含まれます。

このうち通学、家事を担う学生や主婦の人は一般的には無職ですが、アルバイトまたはパートの収入がある場合はお金を借りられる可能性があります。

また、まったく収入のない専業主婦でも「配偶者貸付」の制度が利用できる一部のカードローンであれば申込が可能です。

アルバイトをしていない学生の場合、就職の内定が決まっていれば就職内定者ローンを検討できます。

無職がお金を借りる方法 |

- アルバイトやパートなどの収入がある場合はカードローン

- 収入のない主婦は「配偶者貸付」が利用できるローン

- 高校生を除く収入がある学生は年齢条件を満たすカードローンや学生ローン

- 就職が内定している学生は就職内定者向けローン

フリーターや主婦でもカードローンを利用できる可能性はある

フリーターや主婦でも、アルバイトやパートで毎月一定の収入を得ていれば、安定した収入があると言えるため多くのカードローンが利用可能です。

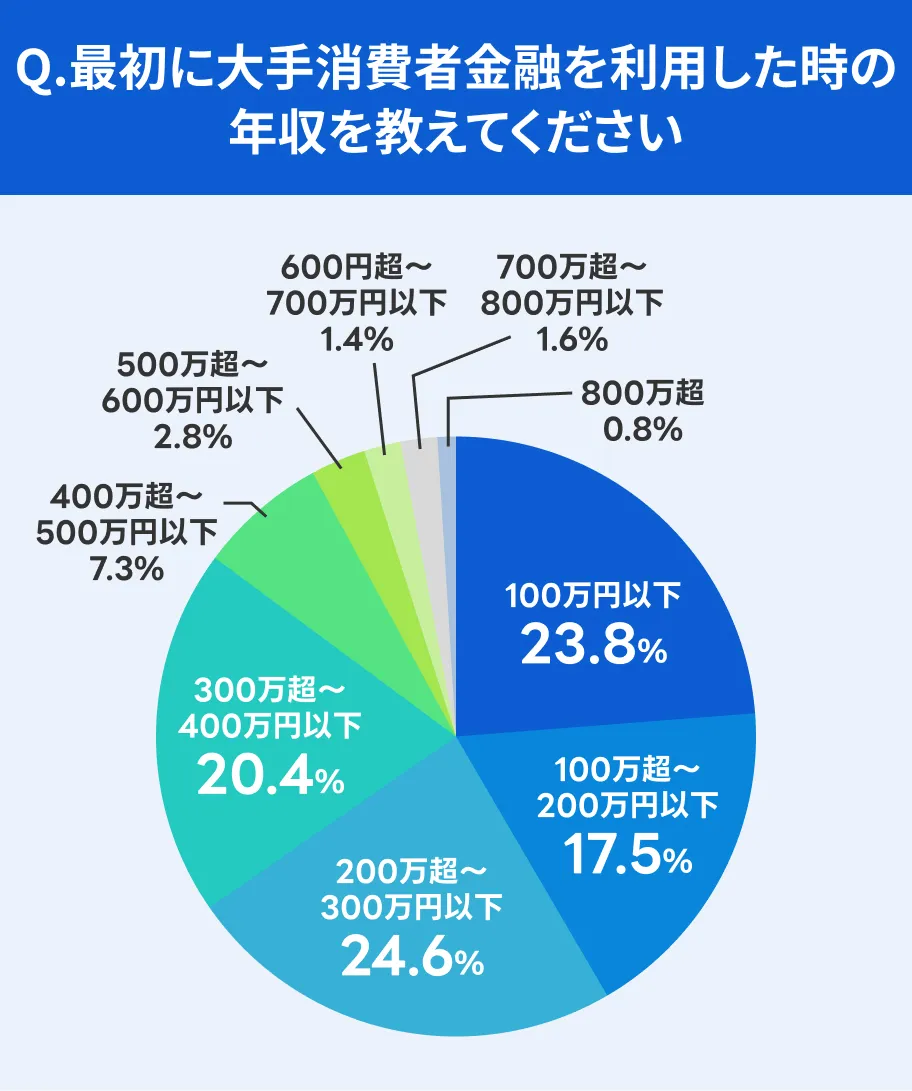

マネットが大手消費者金融の利用者509名を対象に実施したアンケート調査によると、年収が100万円以下でも利用できた人が全体の23.8%と高い割合になっていました。

大手消費者金融は原則として勤務先に電話による在籍確認を実施せず、郵送物も発生しないことから、周囲に知られずに借入したい人にも向いています。

また、収入がない専業主婦の場合も、「配偶者貸付」が利用できるカードローンのベルーナノーティスであれば申込できます。

ただし、申込の際は配偶者の同意が必要になります。

| 商品 |

|

|

|

|

|---|---|---|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短20分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短15分 ※お申込み時間や審査状況によりご希望に添えない場合があります |

最短30分 ※お申込みの時間帯とお客様のお申込み状況によりお時間を要する場合がございます。 |

| 無利息期間 | 最大30日間※初回借入日の翌日から |

最大30日間※初回契約日の翌日から |

なし | 最大14日間 ※ご完済後、前回無利息キャッシング適用のお借入日から3ヵ月経過した再度のお借入も対象です。 |

| 限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~ 300万円 |

| カードレス | 対応 | 対応 | 対応 | 未対応 |

| 申込 | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ | 詳細はこちらへ |

学生でも高校生を除く18歳以上なら借りられる可能性がある

学生でも、高校生を除く18歳以上でアルバイトなどの収入があれば、一部のローンに申込できます。

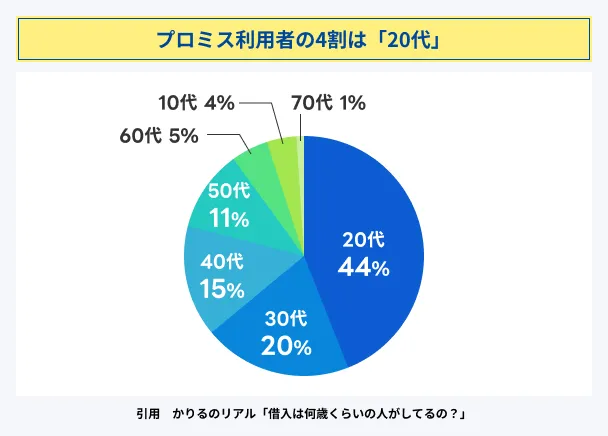

たとえばプロミスは、大手消費者金融の中では唯一、年齢条件を高校生を除く18歳以上としています。

プロミス公式サイト「かりるのリアル」でも、10代の利用者は4%、20代の利用者は44%いると公表しています。

事前に借入できるかが分かる

事前に借入できるかが分かる

ほかにも学生ローンや、就職内定者を対象とした就職内定者向けローンも利用可能です。

無職でお金が借りられないときの最終手段7選

無職でお金がない場合、基本的には金融機関でお金を借りるのは難しいと言えます。

カードローンを含む多くのローン商品は、申込者本人に安定した収入があることを申込条件にしているためです。

したがって、無職でお金が借りられない人は、審査がなかったり、生活に困っている人が利用できたりする以下の方法を検討してください。

クレジットカードのキャッシングを利用する

クレジットカードのキャッシングとは、クレジットカードのキャッシング枠を使って、現金や振込融資で借入することです。

クレジットカードには、店舗での買い物などに利用するショッピング枠と、借入をするキャッシング枠が設けられています。

ただし、一般的にはカード全体の利用限度額にショッピング枠とキャッシング枠の両方が含まれているため、ショッピング枠の利用額が大きくなっていると、キャッシング枠で必要な金額を借入できないケースもあります。

また、クレジットカードにキャッシング枠が自動的に設定されるものではなく、カード契約時に申込するか、カード契約後に申請して審査に通過する必要があるため注意が必要です。

自分のカードにキャッシング枠設定されているかを確認する場合は、会員ページを確認するか、カード会社のフリーコールに連絡してください。

質屋に品物を預けてお金を借りる

質屋では、ブランド品や貴金属などの価値のある物品を担保にすることでお金を借りられます。

返済能力を確認する審査はおこなわれないため、収入のない無職でも問題ありません。

質屋でお金を借りる際は、質屋で査定を受けたあとに借入金額を検討することになります。

質屋利用の流れ |

- 近くの質屋を探す

- 取扱可能なものをを確認する

- 質屋に持込する

- 査定してもらう

- 持込した品を預けて査定額の一定範囲内で融資してもらう

- 保管期限内に返済する

滞りなく返済できれば担保として預けた品物も返却してもらえるのがメリットですが、利息は月利で計算されるため、返済の負担が大きくなりやすい点はデメリットです。

また、期日までに返済できなければ品物の所有権が質屋に移ります。

買取業者に不用品を売る

リサイクルショップなどの買取業者に、自宅にある不用品を売却してお金を工面する方法もあります。

借りるのではなく、ご自身の所有している物を売ってお金に換えるため、審査や返済が必要ありません。

複数の買い取り業者から見積もりをもらうことで、一番高値で売れるところを自分で選択できるという点も魅力的でしょう。

ただし、持ち込みできる品物は買取業者によって異なるため、あらかじめ公式サイトなどで確認してから店舗に足を運んでください。

また、リサイクルショップは人件費などの店舗運営にコストがかかっているため、買取価格が低くなりやすい点には注意してください。

フリマアプリを活用するのもひとつの手段

買い取り業者を介さずにフリマアプリを利用することで、より高い金額で取引できる可能性があります。

フリマアプリは出品した商品を必要とする人が購入する仕組みとなっており、需要と供給の関係で、相場よりも高く売れるケースがあるためです。

ただし、買取基準を満たしていればその場でお金が受け取れる買取業者に対し、フリマアプリでは買い手が現れなければ取引が成立しません。

後払いアプリを利用する

後払いアプリとは、支払いを翌月以降に先送りすることで、手持ちのお金がなくても買い物ができるサービスです。

後払いアプリ利用の流れ |

- 購入品の支払方法が後払いアプリに対応しているか確認する

- 後払いアプリを使って買い物をする

- 翌月以降の期日までに支払う

後払いアプリの種類によってサービス内容が異なるため、利用する際は支払いの期日や手数料などを確認しておきましょう。

なお、後払いアプリはお金を借入するサービスではありません。

あくまでもショッピングを建て替えする機能なので、現金が必要な人は別の方法を検討しましょう。

貸金業務取扱主任者・FP|村上敬

一部の後払いアプリはチャージの都度手数料がかかります

バンドルカードを含む一部の後払いアプリは、チャージの際に金額に応じて500〜1,900円程度の手数料が発生します。

チャージ回数によっては手数料の負担が大きくなりやすいため、計画的に利用しましょう。

また、契約後もチャージの都度審査が必要です。

即日払いの仕事をする

働ける状態なら、即日払いの仕事をしてお金を得るのも一つの手です。

仕事内容にもよりますが、1日働けばおおむね1万円前後の収入を得られます。

少額が必要なら、働いて収入を得たほうがスムーズに問題を解決できることも多いでしょう。

タウンワークやバイトルなどの求人サイトでは、即日払いで絞り込み検索ができます。

また、タイミーやシェアフルなどの即日払いの仕事を探しやすいアプリも活用しましょう。

なお、即日払いと「日払い」では、お金が入るタイミングが異なるケースがあるため注意してください。

日払いは給与計算の締め日が1日単位という意味なので、入金自体は翌日や翌週以降に持ち越しになる可能性があります。

生命保険の契約者貸付を利用する

生命保険の契約者貸付とは、条件を満たす生命保険に加入している場合に、解約返戻金を担保に一定の条件のもとで借入ができる制度です。

契約者貸付

契約者貸付担保を入れるため審査の必要がなく、収入のない無職の人でも借入できます。

また、年2.0〜3.0%程度と比較的低金利のため、返済の負担も比較的少ないでしょう。

ただし、返済が滞って借入金と利息の合計額が解約返戻金よりも大きくなると、生命保険が失効する可能性があります。

必要なときに保障が受けられない事態にならないよう、計画を立てて返済しましょう。

知人や親戚に借りる

普段から仲の良い知人や、事情を理解してくれている家族なら、利息や期限を設けずに貸してくれる可能性もあります。

どうしてもお金に困っているのであれば、最終手段として一度相談してみましょう。

ただし、お金を借りられないか申し出るだけで、相手との関係が悪化する可能性もあります。

借入の事実や条件を証明できるよう、借入する際は借用書を作成しましょう。

借用書に記載する事項の例 |

- 書類作成日

- 収入印紙(借入金が1万円を超える場合)

- 借主の住所・氏名・押印

- 借入金の額

- 借入日

- 返済期限

- 返済方法

- 損害金の金額

無職の状態から抜け出すには就労支援サービスの活用が大切

無職の状態でお金を借りることができても、お金がないことの根本的な解決にはなりません。

継続して収入を得られる仕事を見つけ、経済的な基盤を確立しましょう。

ハローワークやジョブカフェで職業訓練を受けて仕事を探す

国が運営する各地域にあるハローワークや、都道府県が運営するジョブカフェでは、無職の人が職に就くためのサポートをおこなっています。

特にハローワークでは、IT・WEB、介護、製造技術など、安定した職に就くためのスキルアップのための職業訓練の受講が可能です。

今の自分にないスキルを身につけ、職業選択の幅を広げることを検討しましょう。

また、職業訓練の実施の有無にかかわらず、キャリアアドバイザーから希望や条件に応じた求人紹介を受けることが可能です。

ジョブカフェでは直接職業訓練はおこなっていないものの、ハローワークと連携して職業訓練の紹介や手続きの支援をおこないます。

原則として15〜34歳の求職者を支援の対象としており、キャリア相談やセミナー開催など、若い世代の就職を支援するさまざまなサービスを提供しています。

民間の就労支援サービスを利用して就活する

民間の就労支援サービスには、主に求人情報の掲載をおこなう「求人サイト」、専任のキャリアアドバイザーがサポートをおこなう「人材紹介サービス」や「転職エージェント」などが該当します。

いずれも無料で利用できますが、企業によりサービス内容が大きく異なる可能性があるため注意が必要です。

また、求人サイトは求職者一人ひとりに担当者がつくわけではないので、自分で就活を進める意識を持つことが重要になります。

複数のサービスを比較し、自分の希望する働き方や、受けたいサポートに合ったものを選びましょう。

地域若者サポートステーションや民間の自立支援で就活準備をする

地域若者サポートステーションとは、ニートや引きこもり状態など、何らかの事情で働くことが難しいと感じている若者を支援する国の制度です。

厚生労働省が運営し、15〜49歳の若年層とその家族を支援の対象としています。

ほかの就労支援サービスと大きく異なる点は、単に職を見つけるのではなく、働いて自立をするためのサポートをおこなっている点です。

個別相談で本人の状況や希望を把握したうえで、職場体験プログラムやセミナーを実施し、社会人として働くための準備をおこないます。

各都道府県に設置されているので、一度電話などで問い合わせをしてみましょう。

無職でお金が借りられなくても手を出してはいけない方法

お金が借りられないと焦った場合でも、違法業者や違法行為に手を出してはいけません。

トラブルや犯罪に巻き込まれ、かえって状況が悪化する可能性があります。

ヤミ金や個人間融資など違法業者からお金を借りる

前提として、通常の貸金業者は、貸金業法を守って運営しています。

貸金業法では、消費者を守るために、上限金利の設定や取り立て方法の抑制などのルールが定められているため、安全に借入ができる仕組みになっています。

しかし、ヤミ金は貸金業者として正式な届け出をしていないため、貸金業法のルールを遵守していない可能性が高いと言えます。

たとえば、法外な利息を請求されたり、事前説明とは違う条件を提示されたりする可能性があるでしょう。

結果として、毎日利息の返済に追われたり、家族や近隣住民に迷惑がかかるような取り立てをされたりする可能性があります。

虚偽の申告をしてカードローンに申込する

審査に通過しようと申込の際に虚偽の勤務先などを申告をする人がいますが、金融機関は慎重に事実確認をおこなうため、ほぼ確実に発覚すると考えましょう。

たとえば、偽装書類の作成をするアリバイ会社と呼ばれる会社を利用した場合、信用情報の照会で明らかになります。

虚偽の申告が発覚すればその時点で審査に通過できず、再度同じ金融機関に申込した際にも過去に虚偽の申告をした人と認識され、審査基準が厳しくなるでしょう。

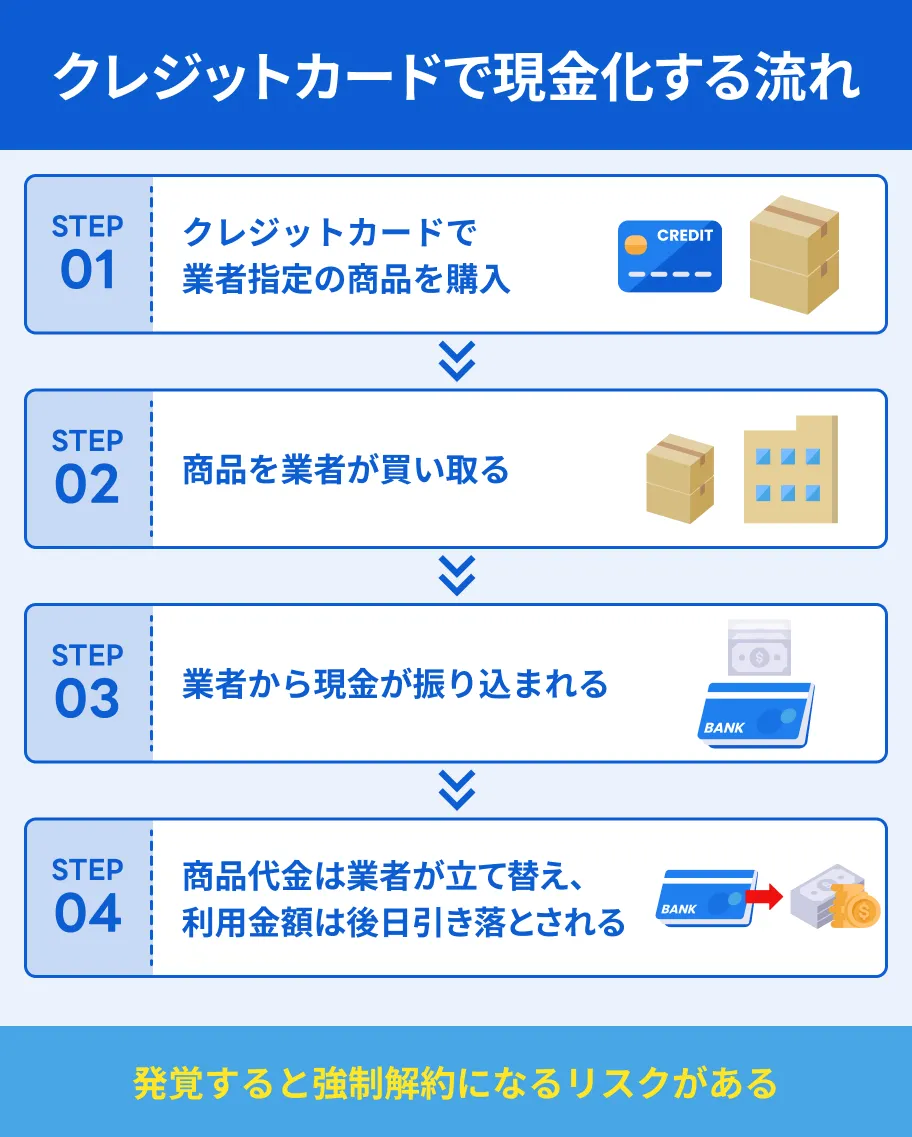

クレジットカードの現金化をおこなう

クレジットカードで購入したものを売って現金に換えたり、業者を利用して現金を手に入れたりすることを「クレジットカードの現金化」といいます。

クレジットカードの現金化は多くのクレジットカード会社の規定で禁止されているため、カードが利用停止されたり、強制解約されたりするなどの影響を受ける可能性があります。

また、クレジットカードで支払った以上のお金が入ることがないうえ、業者に支払う手数料も発生するため、さらに状況が悪化するリスクがあります。

闇バイトなどの犯罪行為をする

闇バイトとは、犯罪行為をすることで報酬を受け取る行為のことです。

お金を得られる保証がなく、脅迫されて犯罪グループから抜け出せなくなったり、逮捕されて実刑判決が下されたりする可能性があります。

「物を運ぶだけ」「1日で高収入」などと手軽さをアピールしていて怪しいと感じる仕事には、応募してはいけません。

少しでも不安を感じた場合は、すぐに警察へ相談しましょう。

借金が多すぎてどうにもならない人は債務整理も検討する

借金があり、これまで紹介した最終手段でもお金を借りられなかった場合は、債務整理も選択肢になります。

その後5〜7年にわたってクレジットやローンの契約が難しくなりますが、借金の免除や減額ができ、生活を立て直せる可能性が高まります。

債務整理の種類によって、手続きや今後の借金の返済方法が異なるので、自身に適した方法を選択しましょう。

債権者と交渉して返済の負担を減らす「任意整理」

任意整理は裁判所を介さず、債権者と交渉して返済の負担を減らす方法です。

裁判所への手続き不要でおこなえるため、家族に知られる可能性が低いのがメリットです。

また、すべての債権者を対象としなくて良いため、住宅ローンなどを残したまま手続きできます。

ただし、 任意整理は利息の減額・免除が一般的で、元金を減らすことは原則としていないため「まったく返済のめどが立たない」という人には向いていません。

家族に知られずに債務整理をしたい人、毎月の返済の負担を軽減しながら返済したい人に適した方法と言えます。

裁判所で借金を減額する「個人再生」

個人再生は、裁判所に返済が困難であることを申し立て、借金を減額してもらう方法です。

最低弁済額が決まっているものの、おおむね元金の10~20%程度まで減額してもらえるため、返済の負担を大きく減らすことができます。

また、次に紹介する自己破産では自宅などの財産を回収されてしまいますが、個人再生なら処分されません。

「できるだけ借金は減らしたいけど財産は残したい」という人に適した方法です。

ただし、任意整理とは異なり、40〜50万円程度の弁護士費用などが発生する点には注意が必要です。

すべての借金の返済を免除する「自己破産」

自己破産は、裁判所に破産を申し立て、すべての借金の返済を免除してもらう方法です。

ただし、一切の返済が免除される代わりに、自宅や車、家具や宝飾品などの財産は返済に充てられることになります。

また、個人再生と同じく弁護士費用や申し立て費用が発生します。

借金が一切返済できず、返済のめども立たない場合は自己破産を検討しましょう。

債権者と交渉して利息を減額する「特定調停」

特定調停は、裁判所を介して債権者と交渉し、利息を減額してもらう方法です。

弁護士に依頼せずご自身で手続きを進めるため、費用を抑えられるのが特徴です。

ただし、 自分自身で裁判所へ行き手続きをする必要があるため、手間と時間がかかる点はデメリットと言えます。

費用や手間の面から前述の任意整理と比較し、自分の状況に適した方法を選びましょう。

よくある質問

まとめ

無職でお金がない場合、国や市町村の制度を利用することを検討しましょう。

それでもお金が借りられない場合は、最終手段として審査が必要のない方法を検討してみてください。

ただし、ヤミ金やクレジットカードの現金化など、トラブルを招く方法に頼るのはやめましょう。

一時的にお金が工面できても、かえって状況が悪化する可能性があります。

マネット編集担当/キャッシングガイド

奥山 裕基

こちらのグラフから読み取れるとおり、プロミスは特に20代の利用者が多くなっています。

たとえば大学生でアルバイトをしている学生でも、毎月バイト代を受け取れていれば申込条件を満たせるので、借入先の候補として考えてみるのも良いでしょう。