PayPayパーソナルローンとは?審査や審査時間・在籍確認について

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

- PayPayパーソナルローンは申込から借入までPayPayアプリで完結

- 審査は特別厳しいわけではなく、年金受給者も申込可能

- 在籍確認が取れない、他社借入が多い場合は審査に通らない

PayPayパーソナルローンは、2025年10月にPayPay銀行にて新たにリリースされた個人向けのカードローンです。

申込から契約、借入や返済までPayPayアプリ一つで完結することが特徴で、最短即日での融資にも対応しています。

安定した収入があるパートやアルバイト、年金のみで生活する年金受給者も申込が可能で、保証会社に頼らない独自の与信モデルを採用していることが特徴です。

ただし、PayPayパーソナルローンを利用するにはPayPay銀行で普通預金口座を開設する必要があるうえ、審査では原則として電話による在籍確認が実施されます。

もし誰にも知られずに借入したい場合は、原則として電話による在籍確認なしで審査が完了するカードローンを検討してみましょう。

PayPayパーソナルローンの審査や審査時間、在籍確認についてを知りたい人は、本記事をぜひ参考にしてください。

PayPayパーソナルローンとは

PayPayパーソナルローンは、PayPay銀行が提供する個人向けのローンサービスです。

2025年10月1日からPayPay銀行にて新たにリリースされたカードローン商品であり、申込から借入、返済までの手続きをPayPayアプリ一つで完結できます。

また、契約後はPayPay銀行への振込融資に加え、PayPayマネー残高へのチャージによる借入も可能です。

そのため、「PayPayアプリから手軽に申込したい」「日常の支払いに備えたい」と考える人に向いています。

| 基本情報 | 内容 |

|---|---|

| 金利(実質年率) | 年1.59〜18.0% |

| 利用限度額 | 最大1,000万円 |

| 無利息期間 | 初回借入日から30日間 |

| 担保・保証人 | 不要 |

なお、PayPayパーソナルローンの申込対象は以下のとおりです。

PayPayパーソナルローンの申込対象 |

- 満20歳以上70歳未満の人

- 安定した収入がある人

- PayPay銀行で普通預金口座を開設している人

- PayPay銀行の他のローンの利用がない人

- SMBCコンシューマーファイナンス株式会社の保証を受けられる人

- Yahoo! JAPAN IDの連携が可能な人

申込から借入までPayPayアプリで完結

PayPayパーソナルローンはPayPay銀行カードローンとは異なり、申込から契約、借入、返済までのすべての手続きをPayPayアプリで完結できます。

契約後は以下いずれかの方法でお金を借りられるため、提携ATMへ向かったり、キャッシュカードを持ち歩いたりする必要はありません。

PayPayパーソナルローンの借入方法 |

- PayPay銀行の普通預金口座への振込

- PayPayマネー残高へチャージ

一方、PayPay銀行カードローンは振込融資、またはキャッシュカードを使って提携ATMで借入れする方法が基本となります。

普段からPayPayを利用する機会が多い人にとっては、PayPayアプリ一つで借入できるPayPayパーソナルローンのほうが便利でしょう。

| 借入方法 | PayPayパーソナルローン | PayPay銀行カードローン |

|---|---|---|

| 普通預金残高への振込 | ◯ | ◯ |

| PayPayマネー残高へのチャージ | ◯ | × |

| 提携ATMでの借入れ | × | ◯ |

| 向いている人 | 普段からPayPayを利用することが多い人 | 現金を借りたい人 |

初回借入日から30日間は利息0円

PayPayパーソナルローンを初めて利用する場合、初回借入日から30日間の無利息期間が適用されます。

無利息期間

無利息期間無利息期間内に完済できれば、利息は一切かかりません。

たとえ返済期間が長引く場合でも、一定期間は利息が発生しないため、返済総額を抑えやすくなっています。

さらに、PayPayパーソナルローンの30日間無利息は「初回借入日から」適用されるため、契約から数日後に借入した場合でも無利息期間を最大限に活用できます。

「万が一に備えて契約だけしておく」といった使い方ができる点も魅力です。

返済は毎月500円から|24時間365日返済可能

PayPayパーソナルローンの返済額は、毎月500円からと少額に設定されています。

| ローン | 最低返済額の目安 |

|---|---|

| PayPayパーソナルローン | 500円〜 |

| 銀行カードローン | 2,000円〜 |

| 消費者金融カードローン | 4,000円〜 |

他社と比較しても最低返済額が低いため、収入や家計の状況に合わせて無理のない返済計画を立てやすいことが特徴です。

ただし、毎月の返済額が少額であるほど返済期間が長引きやすく、結果的に利息の負担も大きくなります。

PayPayパーソナルローンなら、24時間365日いつでもPayPayアプリを使って追加返済できるため、経済的に余裕があるときは積極的に返済を進めることが大切です。

追加返済(随時返済・繰り上げ返済)PayPayパーソナルローンの審査は特別厳しいわけではない

PayPayパーソナルローンの審査は、特別厳しいわけではありません。

保証会社に依存しない独自の与信モデルを採用しており、幅広い層への融資を可能としているためです。

また、審査時間が最短即日とスピーディーである点からも、審査が厳しいとは感じにくいことが伺えます。

審査が特別厳しいと言えない理由 |

- 収入が年金のみの人も申込可能

- 独自の与信モデルを採用

- 審査時間は最短即日

収入が年金のみの人も申込可能

PayPayパーソナルローンは、収入が年金のみの人も申込が可能です。

出典: 新カードローン(パーソナルローン)|PayPay銀行年金による一定の収入がある方も同様です。

カードローンの中には、本人に安定した給与収入がなければ申込できない商品もありますが、PayPayパーソナルローンでは年金も収入とみなされます。

申込対象者を幅広く設定していることから、PayPayパーソナルローンでは特別厳しい基準で審査をおこなっているわけではないことが伺えるでしょう。

独自の与信モデルを採用

PayPayパーソナルローンでは、保証会社に頼らない独自の与信モデルを採用しています。

出典: PayPay銀行機械学習を活用した与信モデルを独自に構築したことで、保証会社に頼らず与信判断を行えるようになりました。これにより、より多くのお客さまの資金ニーズにお応えできる見込みです。

申込者の返済が困難となった場合、代わりに銀行へ返済をおこないます。

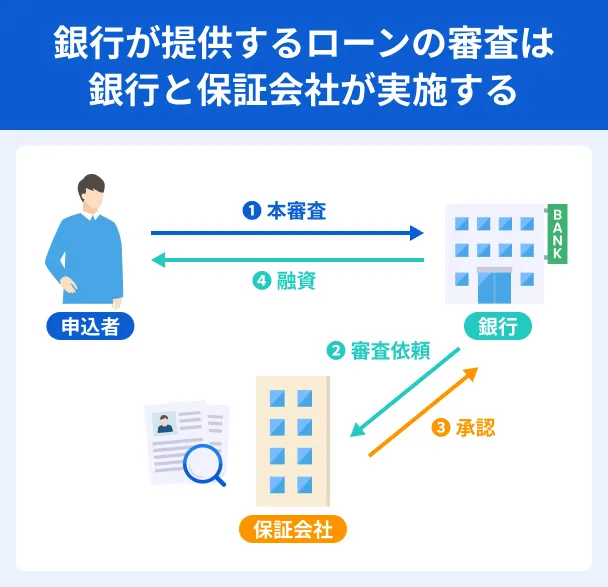

一般的に、銀行カードローンは自社と保証会社の2社で審査をおこないます。

たとえ対象銀行の優良顧客であっても、保証会社が否決と判断した場合は審査を通過できません。

しかし、PayPayパーソナルローンは独自の与信モデルを用いることで、保証会社に頼らない審査を可能としています。

具体的に、PayPay銀行が「完済できる見込みが高い」と判断した場合は、保証会社からの保証なしでも借入できる可能性があります。

出典: PayPay銀行一定の審査基準を満たし、PayPay銀行の指定する保証会社であるSMBCコンシューマーファイナンス株式会社の保証を受けられる方(ただし、PayPay銀行が認めた場合は不要)

結果的に幅広いニーズに応えられる可能性が高いことから、審査に不安がある人も検討できるでしょう。

審査時間は最短即日

PayPayパーソナルローンの審査時間は最短即日と、スピーディーに融資を受けられることも特徴です。

たとえば、一般的に審査が厳しい傾向にあるといわれる信用金庫のカードローンは、審査に1〜2週間程度かかるケースも少なくありません。

| 芝信用金庫「アイ(ai)」 | アルプス中央信用金庫「きゃっするVIP」 | |

|---|---|---|

| 申込条件 | ・20〜59歳の安定した収入があること ・前年度の年収が300万円以上あること ・現勤務先に2年以上勤務していること など |

・20〜59歳の安定した収入があること ・前年度の年収が300万円以上あること など |

| 金利 | 年4.5〜6.8% | 年1.9〜12.0% |

| 審査時間 | 1〜2周間程度 | 10日程度 |

出典:しばしんカードローン「アイ(ai)」|芝信用金庫

あるしんカードローン「きゃっするVIP」|アルプス中央信用金庫

これらのカードローンを利用するには、より高い返済能力が求められることから、申込者の年収や他社借入額、信用情報などを確認するのに時間を要するためです。

信用情報一方、多くの人が審査を通過している消費者金融のカードローンは、最短3〜20分での融資も可能としています。

審査スピードの早さが審査難易度に直結するわけではありませんが、PayPayパーソナルローンも比較的スムーズに融資可否がわかるため、審査が特別厳しいとは感じにくいでしょう。

PayPayパーソナルローンの審査に落ちる人の特徴

PayPayパーソナルローンの審査に落ちた場合でも、その理由が知らされることはありません。

これはPayPay銀行に限らず、多くの金融機関で共通しています。

ただし、カードローンの審査では申込者の返済能力が重視されることから、審査に落ちる人の特徴はある程度絞り込めます。

審査に落ちる人の特徴 |

- 収入が不安定

- 同時期に複数社へ申込している

- 申込時に虚偽の申告をした

- 在籍確認が取れない

- 他社からの借入が多すぎる

- 信用情報に問題が生じている

- 過去に保証会社で問題を起こした

収入が不安定

収入が不安定な人は、PayPayパーソナルローンの審査に通らない可能性があります。

収入が不安定な場合、返済が滞る可能性があることから、「完済が見込めない」と判断されやすいためです。

収入の安定性は、以下のような要素をもとに総合的に判断されます。

安定収入の目安として確認する項目 |

- 勤続期間の長さ

- 雇用形態

- 業種・職種

- 会社規模

- 現在の年収など

たとえば、転職したばかりで勤続年数が極端に短い人や、個人事業主で収入の変動が大きい場合は、審査に落ちることがあります。

また、PayPayパーソナルローンはパートやアルバイトも申込可能です。

ただし、正社員に比べると収入の変動が大きいため、審査で不利になる可能性はあります。

同時期に複数社へ申込している

同時期に複数のカードローンへ申込している場合も、審査に落ちる原因となります。

短期間に何社も申込していると、資金繰りに困っている状況だと判断される可能性があるためです。

具体的な件数は公表されていませんが、一般的に1カ月以内に4社以上にローンやキャッシングの申込をしていると、審査に通りにくいといわれています。

なお、カードローンの申込履歴は6カ月間、信用情報機関に登録されるため、同時期の複数申込は必ず発覚します。

信用情報機関審査に不安がある場合でも、まずは1社に絞って申込することが大切です。

申込時に虚偽の申告をした

申込時の入力内容に虚偽が含まれている場合、審査に通過することは難しくなります。

カードローンは信用をもとに融資をおこなう商品であるため、申告内容に虚偽があるとPayPay銀行から信用を得られません。

PayPay銀行、および保証会社であるSMBCコンシューマーファイナンス株式会社は、信用情報や独自データを照合し、申告内容が正しいかを判断します。

主な確認内容 |

- 申告した勤務先が実在するか

- 年収と勤務形態に整合性があるか

- 他社借入件数と金額に矛盾がないかなど

軽微な入力ミスであれば訂正を求められるだけで済みますが、明らかな虚偽申告が発覚した場合は審査に落ちる可能性が高まります。

虚偽申告が故意でない場合も同様なため、申込時には正確な情報を入力するとともに、記載内容に誤りがないか入念に確認しましょう。

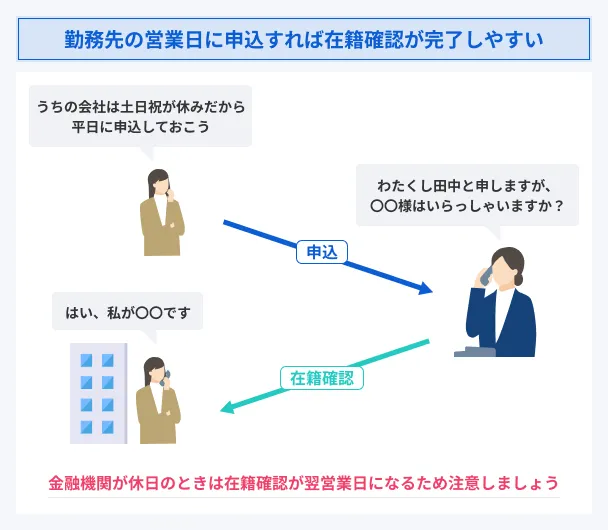

在籍確認が取れない

在籍確認が取れない場合、勤務実態が確認できないため、審査に落ちる可能性が高まります。

在籍確認出典: よくある質問|PayPay銀行Q.カードローンの申し込みをした場合、勤務先や携帯電話に電話がかかってきますか。

A.カードローンをお申し込みいただきますと、当社へお届けのご勤務先に在籍されているかを確認するため、お電話をさせていただきます。

本人が電話応対できなくとも、勤務先の人が「〇〇は今席を外している」などと回答すれば在籍確認は完了です。

しかし、PayPay銀行や保証会社の担当者が勤務先へ何度も電話をかけたにもかかわらず、数日応対できなければ、審査に落ちることもあります。

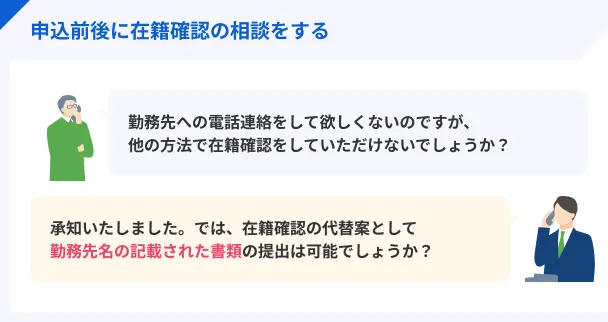

外回り中心など連絡が取りにくい勤務形態の場合は、事前にその旨をPayPay銀行へ伝えておくことも一案です。

状況次第では、書類による対応など代替手段を取ってもらえる可能性があります。

営業時間:平日9:00〜17:00

どうしても勤務先への電話確認を回避したい場合は、「原則として電話による在籍確認なし」を公表している消費者金融の利用も検討しましょう。

たとえば、プロミスやレイクといった大手消費者金融は、申告内容や提出書類、信用情報などから返済能力を確認しているため、原則として勤務先に電話はかかってきません。

※プロミス、レイク

他社からの借入が多すぎる

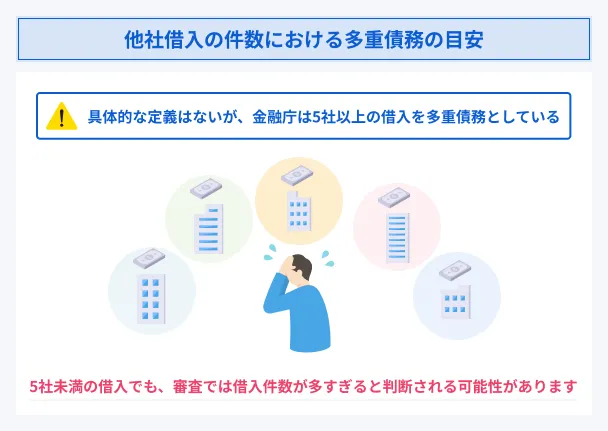

PayPayパーソナルローンの審査では、他社からの借入状況も確認されます。

たとえば、PayPay銀行以外にも複数社から借入していたり、借入総額があまりにも多すぎたりすると、多重債務状態にあると判断される可能性があります。

多重債務どれくらいの借入件数、もしくは借入金額なら審査を通過できるのかは明らかになっていませんが、一般的な基準となるラインは以下のとおりです。

審査に落ちる目安 |

- 5社以上から借入している

- 借入総額が年収の3分の1を超えている

PayPay銀行は銀行法に基づいて運営しているため、借入総額を年収の3分の1までに制限する総量規制

の対象外です。

総量規制

しかし、返済能力を上回る融資とならないよう、多くの銀行では利用限度額を年収の3分の1〜2分の1程度に制限しています。

出典: 銀行カードローンの実態調査結果について|金融庁申し合わせ後においては、約9割の銀行が、何らかの融資上限枠を設定しており、うち約7割(68 行)の銀行が自行・他行カードローン及び貸金業者貸付を勘案して年収の2分の1又は3分の1を上限とする等、融資審査態勢に一定の改善が認められる。

他社借入がある人は、可能な限り返済を進めたうえで、PayPayパーソナルローンに申込しましょう。

信用情報に問題が生じている

PayPayパーソナルローンの審査では、信用情報を照会し、過去の金融取引内容が確認されます。

ご自身の信用情報に問題が生じている場合、契約後の貸倒れを懸念されるため、審査に通ることは困難です。

貸倒れたとえば、信用情報に以下のような情報が登録されている場合は、審査に落ちる可能性が高まります。

信用情報の問題例 |

- 61日以上の滞納

- 強制解約

- 債務整理など

たとえ過去の問題であっても、これらの情報は信用情報機関に5〜7年間登録されているため、抹消されるまでローン審査に悪影響を及ぼします。

心当たりのある人は情報開示をし、ご自身の信用情報を確認してみましょう。

| 略称 | CIC |

|---|---|

| 運営 | 株式会社シー・アイ・シー |

| 登録情報 | 信販会社・消費者金融・クレジットカード・携帯電話など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 500円(オンライン) 1,500円(郵送) |

| HP | 公式サイト |

| 略称 | JICC |

|---|---|

| 運営 | 株式会社 日本信用情報機構 |

| 登録情報 | 信販会社・消費者金融・クレジットカード・各種銀行など |

| 信用情報の登録期間 | 最長5年間 |

| 手数料 | 1,000円(オンライン) 1,960円(郵送) |

| HP | 公式サイト |

| 略称 | KSC(JBA) |

|---|---|

| 運営 | 一般社団法人 全国銀行協会 |

| 登録情報 | 銀行・労働金庫(ろうきん)・信用金庫・JA(農協)など |

| 信用情報の登録期間 | 最長7年間 |

| 手数料 | 1,000円 |

| HP | 公式サイト |

過去に保証会社で問題を起こした

たとえ信用情報の問題が解消していても、過去に保証会社が審査担当するローンで滞納や債務整理

といった問題を起こした人は、審査に通らない可能性があります。

PayPay銀行の保証会社である「SMBCコンシューマーファイナンス株式会社」では、これまでの顧客情報をグループ会社内で共有しながら、審査結果を判断しているためです。

出典: SMBCコンシューマーファイナンス株式会社SMBC コンシューマーファイナンス株式会社(以下、弊社)では、個人情報を含めたお客さまの情報(以下、お客さま情報)について、その保護を第一とした上で、お客さまのニーズにあった付加価値の高いサービスの提供等を目的に利用させていただくと共に、個人情報保護法に定められている共同利用の仕組みを活用し、SMBC グループ内に連携しております。

SMBCコンシューマーファイナンス株式会社では、以下のカードローン審査も担当しています。

対象カードローンの一例 |

- プロミス

- 三井住友銀行カードローン

- ドコモSMTBネット銀行カードローン

- 横浜銀行カードローン

- 福岡銀行カードローンなど

上記のカードローンで滞納や債務整理、規約違反などをした人は、どれだけ年数が経ってもPayPayパーソナルローンの審査を通過できない可能性が高いため、他社の利用を検討しましょう。

PayPayパーソナルローンの審査の流れ

PayPayパーソナルローンは、申込から契約、借入までPayPayアプリ一つで完結します。

ただし、PayPayパーソナルローンの利用にあたって、PayPay銀行での口座開設が必須です。

まだ普通預金口座を持っていない人は、口座開設の手続きから始めましょう。

PayPayパーソナルローンの審査の流れ |

- PayPay銀行の口座を開設する

- パーソナルローンに申込する

- 審査が開始される

- 電話による在籍確認がおこなわれる

- 審査結果が通知される

- 契約手続きをする

手順1|PayPay銀行の口座を開設する

PayPay銀行の普通預金口座を持っていない人は、PayPayアプリから口座開設の手続きをしましょう。

ホーム画面の「PayPay銀行」ボタンをタップし、案内にしたがって手続きすれば、最短即日で開設できます。

普通預金口座の開設手順 |

- メールアドレスの登録

- 申込者情報の入力

- 本人確認

- 口座開設の申込完了

申込時には本人確認がおこなわれるため、あらかじめ以下いずれかの書類を準備しておくとスムーズです。

提出可能な本人確認書類 |

- マイナンバーカード

- 運転免許証

- 健康保険証

なお、すでにPayPay銀行の口座を持っている人は、この手順を省略できます。

手順2|パーソナルローンに申込する

PayPay銀行の普通預金口座を開設したら、PayPayアプリからパーソナルローンに申込しましょう。

申込時には、以下のような情報を入力します。

申込時に入力する内容 |

- 氏名・生年月日などの基本情報

- 勤務先情報

- 年収

- 他社借入状況など

入力内容に誤りがあると審査に影響する可能性があるため、正確に入力することが大切です。

手順3|審査が開始される

申込が完了するとPayPay銀行、および保証会社による審査が開始されます。

審査では、申込者の申告内容や信用情報をもとに、返済能力があるかどうかが総合的に判断されます。

状況によっては、追加書類の提出を求められることもあるため、案内があった際は速やかに対応しましょう。

手順4|電話による在籍確認がおこなわれる

審査の終盤では、原則として電話による在籍確認がおこなわれます。

PayPay銀行、または保証会社の担当者から勤務先へ電話がかかってきますが、個人名を名乗るなどの対応をしてもらえるため、周囲に知られる可能性は低いでしょう。

また、必ずしも申込者本人が電話を受ける必要はなく、勤務先の人が在籍を認める回答をすれば完了します。

連絡が取れない状態が続くと審査に落ちる可能性もあるため、申込後は社内で仕事をするなど対策を講じましょう。

手順5|審査結果が通知される

審査が完了すると、PayPayアプリで審査結果が通知されます。

審査に通過した場合は、PayPayアプリから契約手続きを進めましょう。

なお、PayPayパーソナルローンの審査時間は最短即日ですが、申込状況や確認内容によっては時間がかかる場合もあります。

PayPayパーソナルローンの審査状況はPayPayアプリの「カードローン」アイコンをタップすれば確認できるため、審査時間が遅いと感じる場合は一度確認してみましょう。

手順6|契約手続きをする

審査に通過した場合は、PayPayアプリから契約手続きをおこないます。

利用限度額や適用金利など契約内容を確認し、同意すれば手続きは完了です。

契約後は、PayPay銀行口座への振込やPayPayマネー残高へのチャージによる借入が可能となります。

PayPayパーソナルローンの借入方法

PayPayパーソナルローンの借入方法は、PayPay残高へのチャージとPayPay銀行口座への振込の2種類があります。

どちらもPayPayアプリから手続き可能で、借入の操作手順に大きな違いはありません。

PayPayパーソナルローンの借入手順 |

- PayPayアプリからパーソナルローンを開く

- 「借入する」をタップ

- 借入金額を入力

- 借入方法(PayPay銀行/PayPayマネー)を選択

- 入金完了

いずれの方法も手数料0円で利用できるため、複数回に分けて借りた場合でも無駄な支出を抑えられます。

PayPay残高へのチャージ

借入方法として「PayPay残高へのチャージ」を選択すると、借入金がPayPayマネー残高として即時反映されます。

チャージしたPayPay残高は、以下のような用途で利用可能です。

PayPay残高の利用用途 |

- PayPay加盟店での支払い

- 個人間送金

- 登録口座への出金

日常の買い物や送金など、キャッシュレス決済を中心に使いたい人に便利な借入方法といえるでしょう。

PayPay銀行口座への入金

「PayPay銀行口座への振込」で借入すると、借入金額がPayPay銀行の普通預金口座に入金されます。

以下のような目的でお金を使いたい場合は、振込融資を受けると良いでしょう。

振込融資の使い道 |

- ATMから現金引き出し

- 他銀行との取引など

たとえば、急な冠婚葬祭で現金が必要になったときや、各種引落しに間に合わせたい場合は口座振込が便利です。

PayPayパーソナルローンの返済について

PayPayパーソナルローンは、返済日や返済額を柔軟に設定できる点が特徴です。

ほかの銀行カードローンと比べても、家計の状況に合わせて返済計画を立てやすい仕組みが整っています。

返済日は毎月1〜28日・月末のいずれか

PayPayパーソナルローンの返済日は、毎月1日〜28日、または月末の中から選択できます。

給料日の翌日や年金支給日など、ご自身の都合に合わせて返済日を設定できるため、返済前にうっかりお金を使いすぎることを未然に回避できます。

なお、毎月の返済日は契約時に指定しますが、ライフスタイルの変化に応じて、あとから見直すことも可能です。

返済日を変更したい場合は、PayPayアプリの「カードローン」アイコンをタップし、「契約内容変更」より手続きしましょう。

毎月の返済額は500円から|返済コースごとに異なる

PayPayパーソナルローンには、「ゆとりコース」と「標準コース」の2種類の返済コースがあり、各コースによって毎月の最低返済額が異なります。

各返済コースにおける毎月の最低返済額は、以下のとおりです。

| 借入残高 | ゆとりコース | 標準コース |

|---|---|---|

| 1万円 | 500円 | 1万円 |

| 3万円 | 1,000円 | 1万円 |

| 10万円 | 3,000円 | 1万円 |

| 30万円 | 7,000円 | 1万円 |

| 50万円 | 11,000円 | 1万円 |

| 100万円 | 2万円 | 2万円 |

毎月の返済額をできるだけ抑えたい人は、「ゆとりコース」を選択すると良いでしょう。

借入額が10万円までと少額であれば、毎月の返済は500円〜3,000円で済むため、収入が少ない人も無理なく返済を進められます。

ただし、毎月の返済額が少額である分、返済期間が長引きやすく、結果的に利息総額が膨らみやすい点には注意が必要です。

「なるべく早く完済したい」といった人は、「標準コース」を選択しましょう。

毎月の返済額が多めに設定されている分、早く元金が減るため、返済総額を抑えつつ短期間で完済を目指せます。

いずれのコースを選択する場合も、あらかじめ返済計画を立てたうえで利用することが大切です。

返済計画は、PayPay銀行のカードローン返済シミュレーションを活用すれば、簡単に立てられます。

返済方法はPayPay銀行口座からの自動引落し

PayPayパーソナルローンの返済は、PayPay銀行の普通預金口座からの自動引落しでおこなわれます。

毎月指定した返済日に自動で引き落とされるため、ATMへ向かったり、振込手続きをしたりする必要はありません。

なお、土日祝日が返済日となる場合は、翌営業日に引き落とされます。

余裕のあるときは追加返済も可能

経済的に余裕のあるときは、毎月の約定返済とは別に、PayPayアプリから追加返済をすることも可能です。

追加返済した分はすべて元金に充当されるため、返済期間の短縮、および利息総額の軽減につながります。

たとえば「今月は余裕がある」「ボーナスが入った」といった場合は、無理のない範囲で追加返済をすると良いでしょう。

追加返済時に手数料はかからないため、たとえ少額でも積極的に返済を進めることが、返済負担を抑えるコツとなります。

よくある質問

まとめ

PayPayパーソナルローンは、申込から借入、返済までをPayPayアプリ一つで完結できるカードローンです。

銀行カードローンの中では珍しく最短即日での融資にも対応しているため、「当日中にお金を借りたい」といった人も検討できるでしょう。

審査は特別厳しいわけではなく、安定した収入があればパートやアルバイト、年金のみで生活する年金受給者も申込できます。

ただし、返済能力を懸念されると審査を通過できないため、「在籍確認を受けられるようにする」「返済を進めておく」といった対策を講じることが大切です。

もし審査に不安があるなら、他社カードローンの利用も検討してみましょう。

たとえば、プロミスやアイフルといった大手消費者金融のカードローンであれば、毎月数千円〜1万円程度の収入を得ていれば審査を通過できる可能性があります。

また、原則として電話による在籍確認なしで審査が進むため、誰にも知られずに借入したい人も安心です。

大手消費者金融のカードローンなら、曜日を問わず最短3〜20分での融資も可能なため、「とにかく早くお金を借りたい」といった場合にも役立ちます。