プロミスの増額とは?申請方法や増額審査に落ちたときの対処法を解説

∨【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者

地方銀行に8年勤務し、住宅ローン・カードローン・フリーローンなど個人ローンの他、事業性融資・創業融資など幅広い業務を担当。貸金業務取扱主任者の資格を有する、100件あまりのフリーローン、住宅ローン数十件、その他に投資信託・個人年金・国債販売も取り扱った金融商品のプロ。

マネット編集担当/キャッシングガイド

奥山 裕基

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

記事内でご紹介するキャプチャ画像等の内容は、2022年当時のものです。

ロゴマークが当時のデザインになっている等、現在と若干異なる点もありますのでご留意ください。

この記事はこんな人向け |

- プロミスの限度額って増やせるの?

- 増額するにはどんな手順が必要?

- もし増額できなかったらどうしよう…

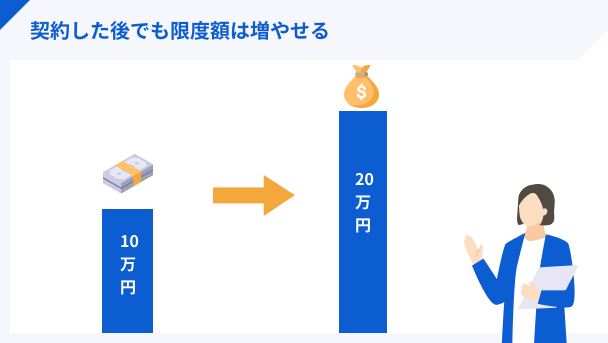

プロミスのカードローンを限度額まで使い切っている場合は、「増額」の手続きを検討できます。

ただし、これまでの利用実績が良好でないと、限度額が減額になったり、強制解約になったりする可能性もあるでしょう。

もし増額審査に申込するのが不安な人、または既に増額審査に落ちている人は、「プロミスの増額審査に落ちたときの対処法」で紹介している方法を参考にしてみてください。

一方で、増額審査を通過する方法や申込方法などを知りたい人は、以下の目次から知りたい項目をチェックしてみてください。

プロミスの増額とは「限度額を変更する」手続きのこと

▶プロミスが定める限度額ごとの上限金利

| 借入金額/貸付金額 | 上限金利 |

|---|---|

| 10万円未満 | 年17.8% (年20.0%) |

| 10万円以上 100万円未満 | 年17.8% (年18.0%) |

| 100万円以上 | 年15.0% (年15.0%) |

※()内の金利は、「利息制限法」の上限金利となります。

引用:SMBCコンシューマーファイナンス株式会社「プロミス│お利息」

たとえば、これまでプロミスで50万円の限度額で借入していた人が、100万円を超える増額に成功した場合、利息は年17.8%から年15.0%に引き下げとなります。

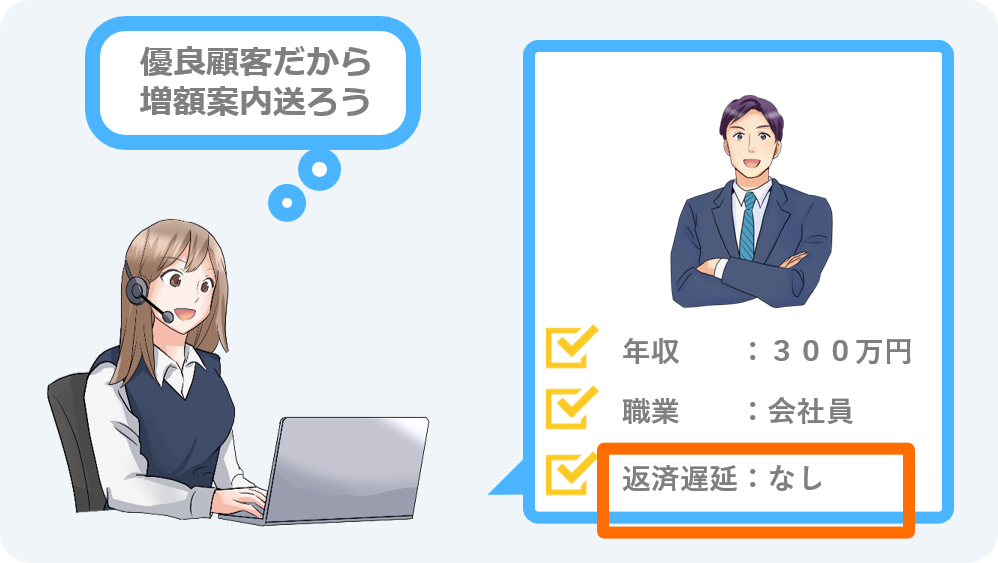

プロミスに利用実績を信用してもらえると「増額審査」に通る

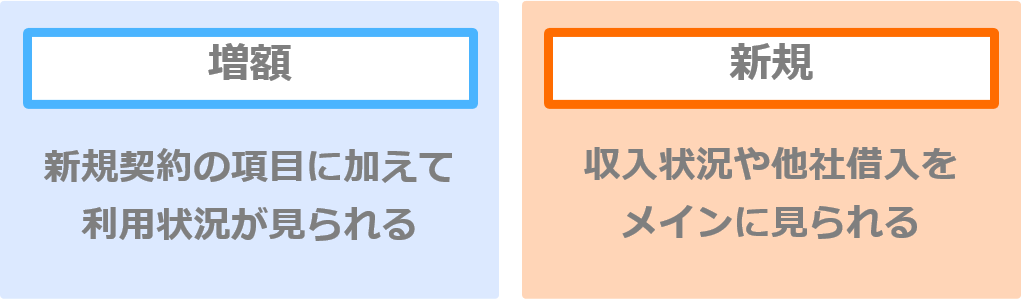

新規契約の際は、一般的に限度額は控え目に設定されますが、毎月の返済日にきちんと返済できる人だと分かると、増額の手続きで限度額を増やせる可能性があります。

たとえば、プロミスは審査の際に、申込者の年収や雇用形態などから、収入が安定しているか・問題なく返済できるかをチェックします。

しかし、「実際に返済してくれるかどうか」は、実際に利用してもらわないと分かりません。そのため、毎月きちんと返済してくれる利用者は、利用実績が良好と判断してもらいやすくなるのです。

ユーザー評価

使えば使うほど結構すぐ利用額が増額されるのでとても利用しやすいのとATMが充実していて割とどこでも借りやすい。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年17.8% |

| 審査時間 | 当日中 | 借入事実の把握 | 友人 |

| 重視した点 | 審査の容易さ、借入の容易さ | ||

「増額」と「追加融資」は仕組みが大きく異なる

よく増額は「追加融資」と勘違いされますが、実はどちらも仕組みが大きく異なっています。

増額は「すでに限度額いっぱいまで借りているけど、もっとお金が必要」といった人が検討できる方法です。

一方、追加融資は「借りたお金だけでは足りないから、限度額の範囲内でもう一度借りる」ことを指しています。

限度額を増やすのが増額、限度額の範囲でまた借入するのが追加融資、と覚えておきましょう。

プロミス

あなたにいいねをプロミス

初めての利用なら30日間利息0円!24時間申込OKのWeb完結なら郵送物なし!バレずに早く借りたい人向けです!

プロミスの増額審査を通過するために必要な5つの条件

「限度額いっぱいまで借りてるけど、増額できるならしたい!」とお考えの人は、まず増額審査の通過に最低限必須となる条件をクリアしているか確認してみましょう。

プロミスの増額審査で確認される5つの項目 |

- 毎月遅れずにきちんと返済している

- 収入証明書を提出できる

- 年収に対して他社も含めた借入総額が少ない

- 新規契約時より収入が不安定になっていない

- 利用期間が短すぎない

条件1:毎月遅れずにきちんと返済している

増額審査では、毎月の返済日に遅れず返済しているかどうかをチェックされます。これはプロミスの返済だけでなく、他社のローンやクレジットカードなども含まれます。

プロミスの増額審査では、新規申込時と同様に「信用情報」を確認し、他社でも滞納していないかを確認するのです。もし長期滞納などの記録が残っていると、審査通過は厳しいでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

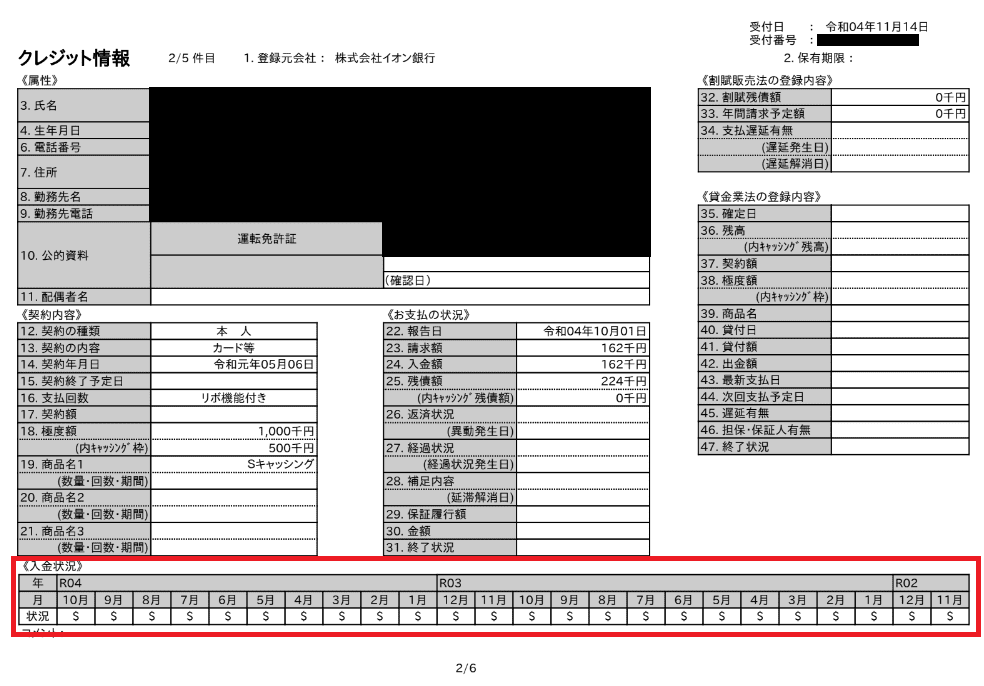

以下は実際に信用情報機関に開示請求した私の信用情報です。赤枠「入金状況」にある「$」マークは返済が正常におこなわれている証拠です。もしこれが「A」マークだと、滞納などのトラブルがあったとして、「異動」情報が登録されたことになるのです。

一方で、日頃からお金の管理をきちんとおこない、期日どおりに返済できている人は、利用状況が良好と判断されやすくなります。

ユーザー評価

最初から高額融資は無理だと思います。しかし取引を真面目にしていれば3ヶ月や半年おきに限度額があるところまでは引き上げられますのでそこは良い点です。 ただ限度額が高くなると返済金額も高額になり利子分もそれなりになるので借りすぎには注意したほうが良いと思います。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 50万円 | 金利 | 年17.8% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

条件2:収入証明書を提出できる

増額後の限度額が50万円を超える、または他社借入も含めた借入総額が100万円を超える場合は、プロミスから収入証明書の提出を求められます。

ただし、上記条件に当てはまらなくても、プロミス側が収入の安定性を再確認する必要があると判断すれば、提出を求められることもあります。

こうした事態に備えて、あらかじめ要件を満たす以下いずれかの収入証明書を用意しておきましょう。

プロミスに提出できる収入証明書の種類 |

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書(最新のもの)

- 所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

- 給与明細書(直近2か月分)+賞与明細書(直近1年分)

賞与明細書がお手元にない場合は、直近2か月分の給与明細書をご提出ください。

引用:SMBCコンシューマーファイナンス株式会社「プロミス│お申込条件と必要書類」

マネット編集担当/キャッシングガイド

奥山 裕基

ちなみに、筆者が増額について電話で相談をした際、こちらが現在の限度額を伝えていなくても、担当者が収入証明書の話を始めました。このことから、いかに収入証明書の提出を重要視しているかが伺えます。

条件3:年収に対して他社も含めた借入総額が少ない

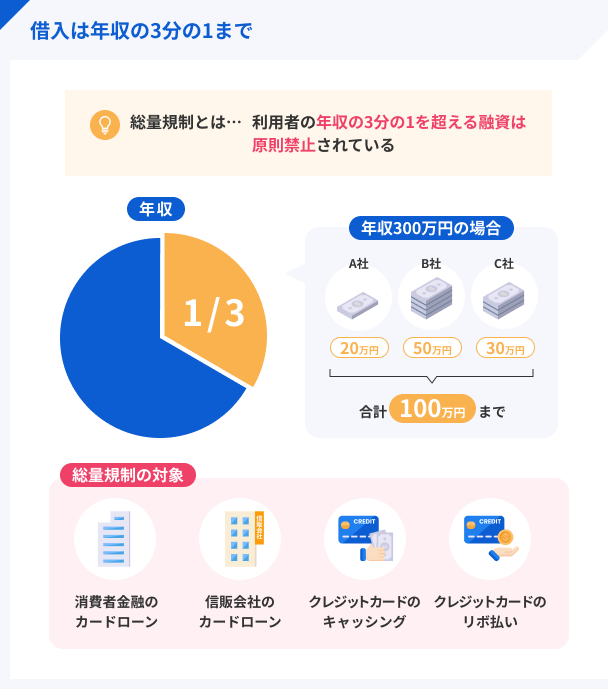

プロミスを含む貸金業者は、「貸金業法」という法律で定める「総量規制」の決まりを遵守しています。これは、申込者の年収の3分の1を超える融資を禁止するものです。

総量規制はプロミスの借入だけでなく、他社も含まれます。そのため、すでに総量規制ギリギリの借入をしていると、増額審査は通過できないでしょう。

条件4:新規契約時より収入が不安定になっていない

新規契約の後に、以下のような収入状況になっていると、審査結果によっては限度額が下がる可能性があります。

不安定な収入状況の例 |

- 転職して収入が下がった、転職後の勤続年数が短い

- 職を転々としている

- フリーランスになり毎月の収入が不安定になった

- 無職になった

一方で、新規契約のときと同じ勤務先だったり、昇格して年収がアップしていたりすれば、増額審査に通りやすくなるでしょう。

条件5:利用期間が短すぎない

プロミスの増額審査では、「契約後に借入し、きちんと返済した実績」が必要になります。

そのため、利用期間が極端に短いと会員ページに「増額」の項目が表示されない仕組みになっています。

また、プロミスの増額は電話でも受付していますが、やはり利用期間が短いと申込ができないと断られてしまうでしょう。

いつから増額申請ができるかの明確な基準はありませんが、少なくとも3カ月以上は利用実績の積み重ねを優先させましょう。

土日祝日は即日の増額ができない可能性あり

プロミスコールに電話して、土日祝日の即日増額はできるのか、と質問したところ、「場合によります。人によっては翌営業日になります」と、少々自信なさげな回答がありました。

本来プロミスでは、土日祝日も9:00~21:00が審査受付時間なので、なるべく早く申込すれば当日中に増額できる可能性はあります。

ただし、土日祝日は自然と申込数も増えるため、審査が混雑する可能性があるのかもしれません。

どうしても急ぎなら、土日に最短20分の審査も可能なアコムやアイフルなどの消費者金融に新規申込をしてみるのもひとつの手でしょう。

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

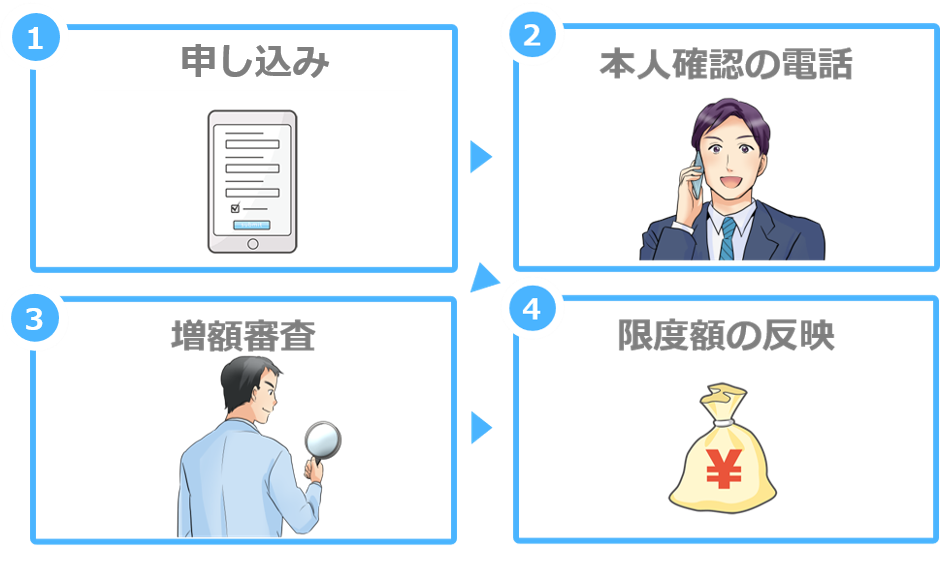

プロミスの増額申請4ステップ

増額審査に通過するための最低条件を満たしていれば、さっそくプロミスに増額申請をしてみましょう。

プロミスの増額は、公式サイトでの手続きが主流です。入力項目も少なく、短時間で手続きが可能です。今回はその方法にフォーカスして、解説していきます。

1.会員サイトの増額申請ページから申込

まずはプロミスの公式サイトにアクセスしましょう。インターネットのブラウザか、アプリを使用します。

会員サイトのログインは、WEB-ID以外に、プロミスカードに記載されている番号と暗証番号でも可能です。

|

|

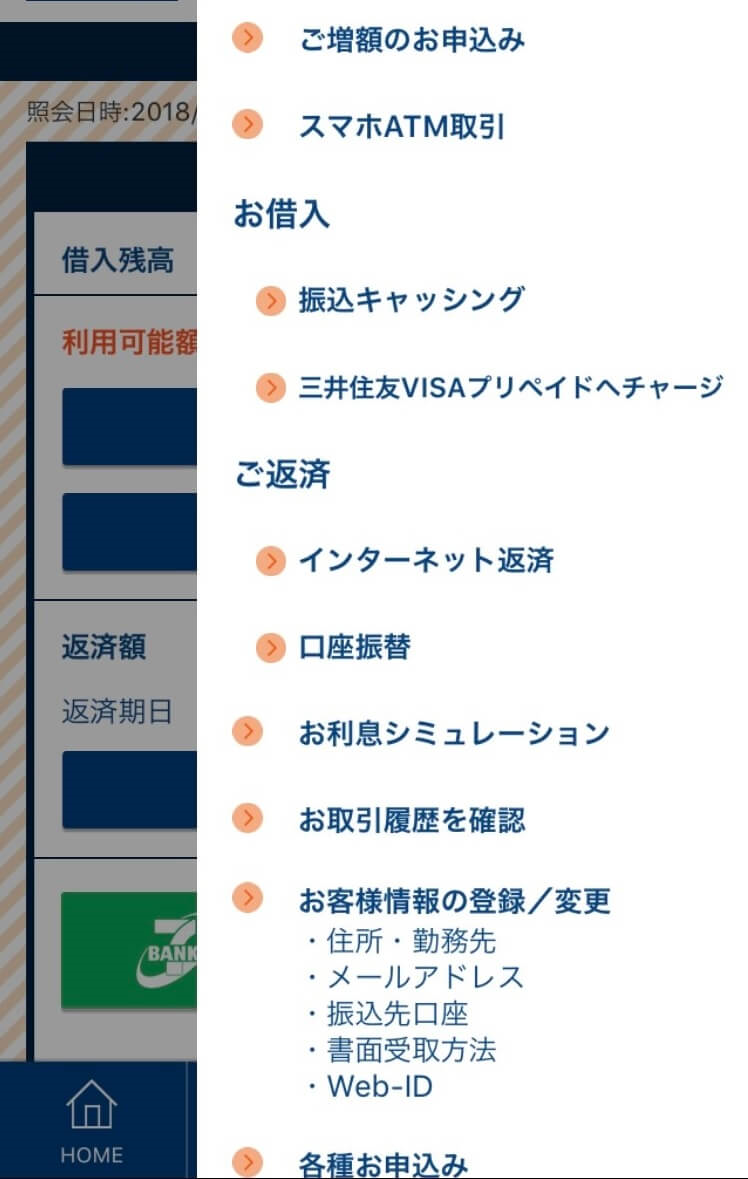

会員ページの画面右側にある「メニュー」から、「ご増額のお申込」をクリックしましょう。

|

|

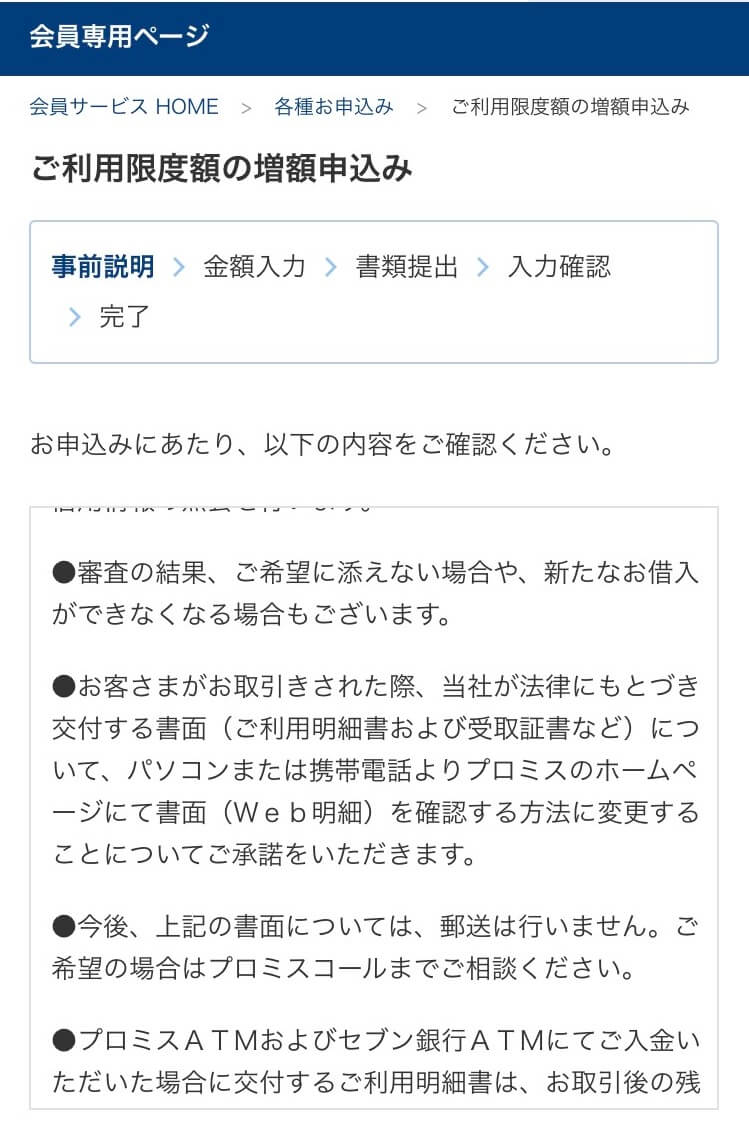

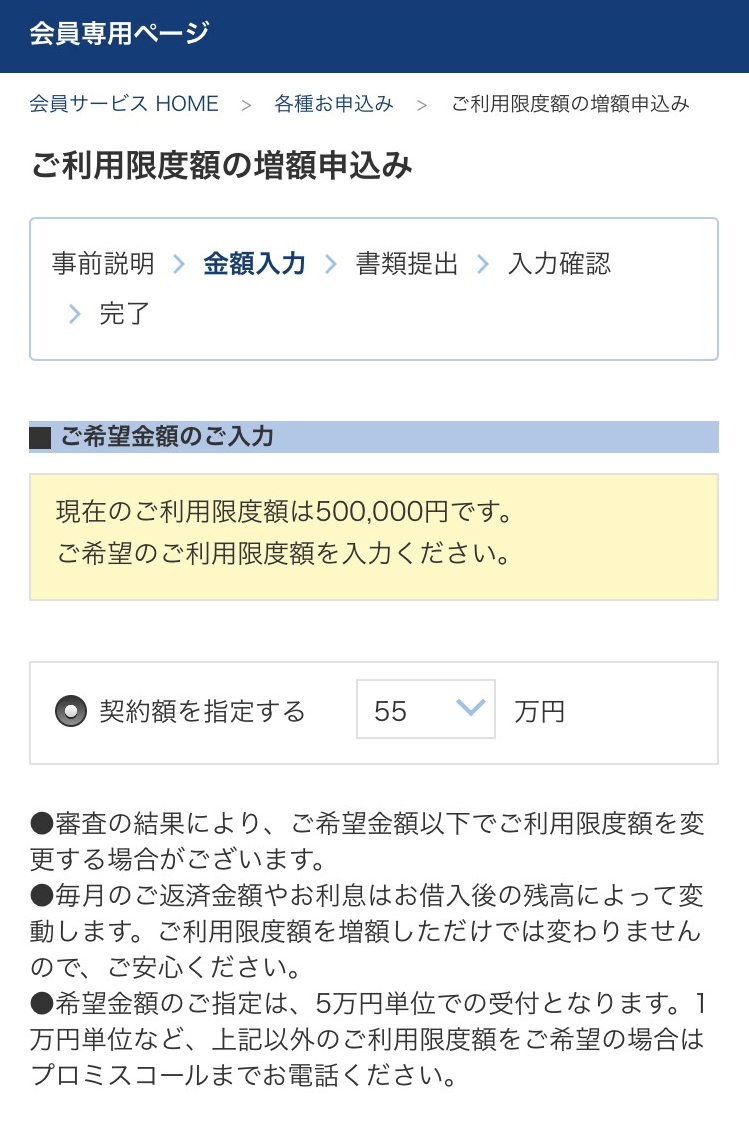

増額申込のページでは、希望する限度額をまず入力します。この際、現在の限度額も表示されているので、ご確認ください。

|

|

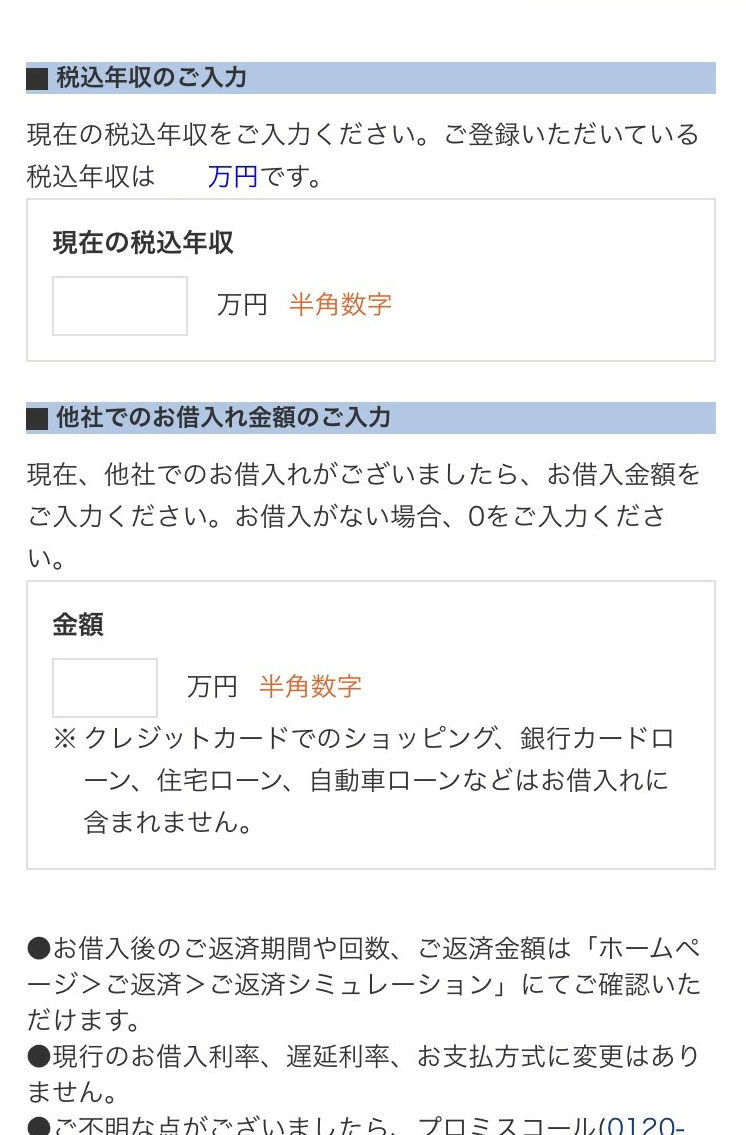

次に、現在の税込年収(額面の金額)と、他社からの借入金額も入力します。ここで新規契約の時から変わっていないかが確かめられます。

他社借入に含まれないもの一覧 |

- 銀行系カードローン

- 住宅ローン

- 自動車ローン

- 奨学金

- 個人間の貸し借り

- クレジットカードのキャッシング枠

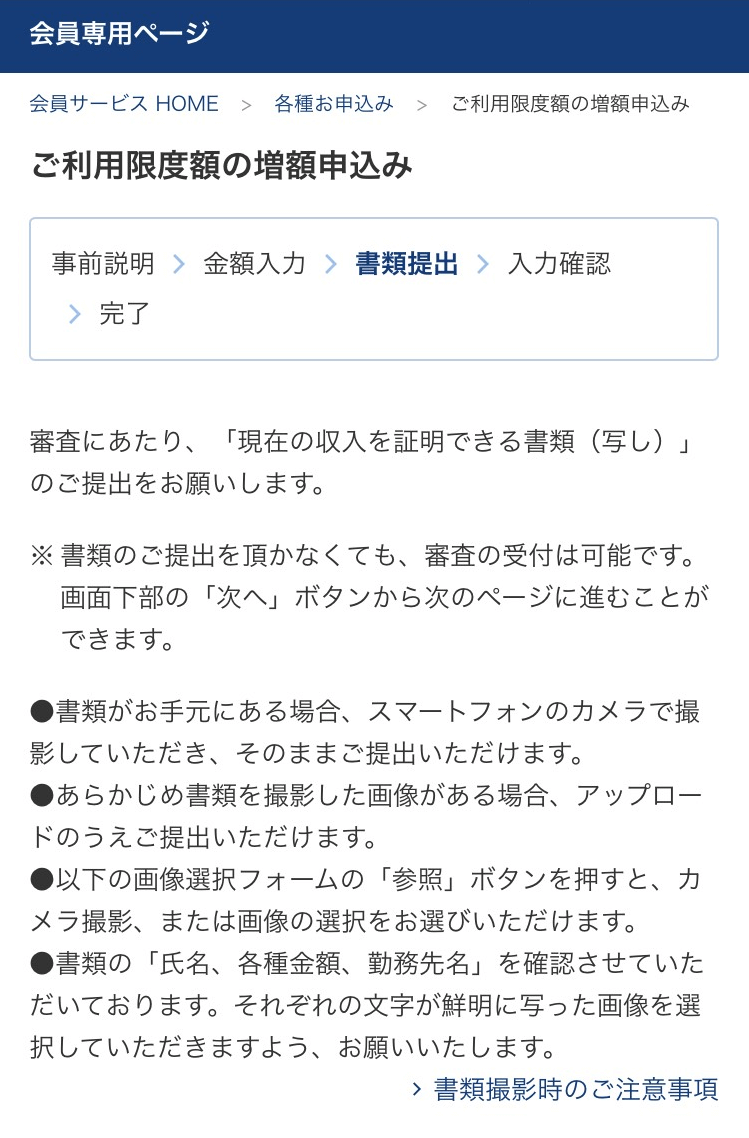

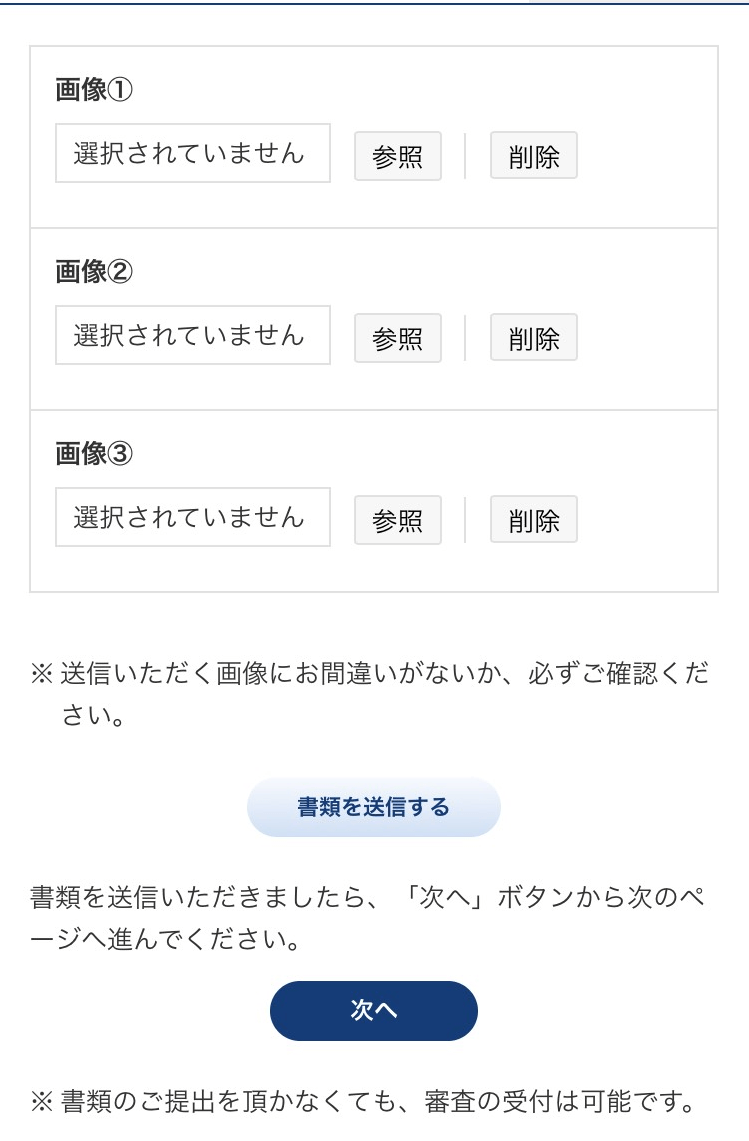

次に収入証明書を提出する画面へ遷移します。収入証明書をスマホカメラで撮影して、アップロードします。

|

|

なお、収入証明書は以下の要件に当てはまる人は必ず提出が必要ですが、条件に当てはまらなくてもプロミス側から別途提出を求められる可能性もあります。

収入証明書の提出が必要な人 |

- プロミスの限度額が50万円を超える方

- プロミスの限度額と他の貸金業者からの借入合計が100万円を超える方

- 過去に提出した収入証明書類の発行日から、3年以上が経過した方

プロミスに提出可能な収入証明書の種類については、「条件2:収入証明書を提出できる」の項目をご確認ください。

2.本人確認の電話に応対する

増額の申込が完了すると、プロミスの担当者から利用者へ電話がかかってきます。時間にもよりますが、早ければ1時間以内に来るので、出られるようにしておきましょう。

この電話をもって、正式な増額申込となり、審査がおこなわれます。

この際に、年収・住んでいる場所・他社から借りている金額に変わりはないかなど、ヒアリングされるので、きちんと回答しましょう。

3.増額審査が実施される

本人への電話が完了すると、増額審査が始まります。増額可能かどうか、増額をする場合いくら増額するのかを決定するのです。

年収・他社借入といった新規契約時に見られる項目に加え、利用実績をもとに判断されます。

プロミス公式サイトによると、増額審査の所要時間については、50万円以内の申込では最短60秒、50万円を超える申込では最短30分です。

ただし、審査時間は9:00~21:00なので、この時間内に申込しないと当日中の増額は厳しいでしょう。

4.審査で決定した限度額が反映される

増額審査が完了すると、登録メールアドレスにお知らせメールが届きます。そのメールから会員ページにアクセスして、審査結果を確認してください。

審査結果が以下のように記載されていたら、無事増額が成功した証拠です。

変更前のご利用限度額:500,000円

変更後のご利用限度額:1,000,000円

変更後の契約内容は以下のとおりです。

契約額:1,000,000円

借入利率:15.000%

約定支払日:毎月5日

新しい限度額と既に借りている金額をもとに、残りいくら借りられるかを把握しておきましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

審査結果にある「変更後のご利用限度額」は、変更前の限度額よりも少ない金額が記載されているケースもあります。返済能力を不安視されると、増額ではなく「減額」になることもあると覚えておきましょう。

ユーザー評価

急な出費がある為申し込みをしてから、それ以降出費がある度に使っているので手放せないです。また源泉徴収票を出した際に、限度額を増額してくれたので、その対応も早かったです。

| 利用したカードローン | プロミス |

||

|---|---|---|---|

| 借入金額 | 100万円 | 金利 | 年15.0% |

| 審査時間 | 即日 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 審査の容易さ | ||

プロミスで増額をするメリット

プロミスで増額をすると、突然かつ高額な出費があっても対応できたり、利息が下がったりするメリットがあります。

1.突然の出費に備えられる

たとえば家電や車の故障、突然の冠婚葬祭など、短期間で高額なお金が必要になるケースは少なくありません。

そんなとき、あらかじめプロミスで増額をしておけば、スムーズにお金を工面できます。

お金が必要なタイミングでないときでも増額申請は可能なので、もしもに備えて限度額を増やしておくのも良いでしょう。

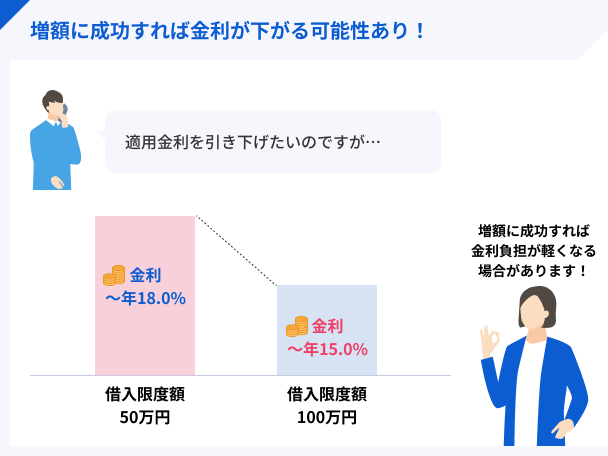

2.金利が下がる可能性もある

「プロミスの増額とは「限度額を変更する」手続きのこと」でもお伝えしたとおり、増額に成功すると、新しく設定された限度額によっては金利が下がる可能性もあります。

貸金業務取扱主任者|手塚大輔

利息制限法では、限度額が100万円以上の場合、上限金利を年15.0%にするよう定めています。

そのため、プロミスでも増額で限度額が100万円を超えると金利が下がるのです。

少ない利息で高額な借入ができるのは大きなメリットですが、借入金額が多くなればその分の利息負担は当然大きくなるので、計画的な借入と返済を心掛けましょう。

プロミスで増額をするデメリット

プロミスで増額をすると、在籍確認がおこなわれる・減額や利用停止になる・増額審査に時間がかかる可能性があります。

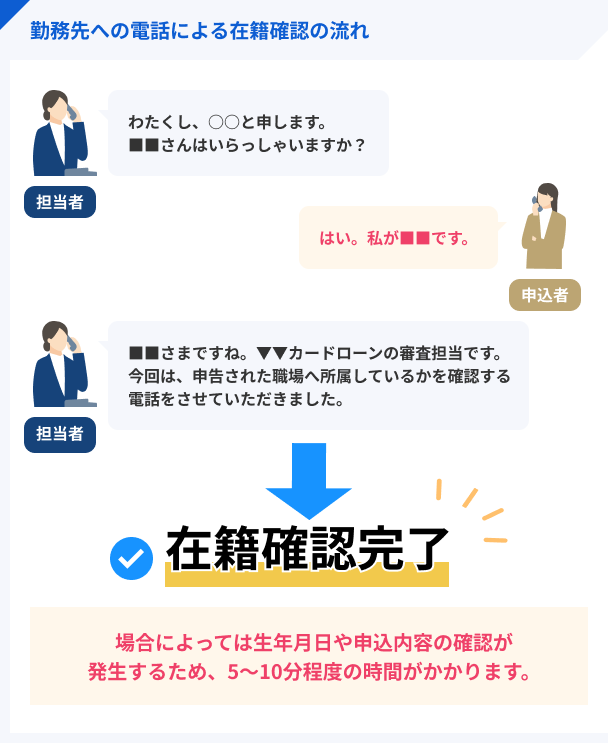

1.電話による在籍確認がおこなわれる可能性がある

原則としてプロミスの増額では在籍確認はおこなわれません。ただし、新規契約時と勤務先が変わっている場合は、確認のために在籍確認がおこなわれます。

在籍確認の電話は本人、および会社の人が応対すれば1〜2分で完了します。担当者は応対した人が申込者本人だと確認できるまで、プロミスの名前を口にすることはありません。

ただし、勤務先にかかってくる私用の電話を訝しみ、なんの電話なのか聞いてくる上司や同僚がいる可能性もあります。そのときにスムーズな回答ができないと、プロミスの利用を知られてしまうかもしれません。

もし「今の電話は誰?」と聞かれたときは、「クレジットカードに申込したから、その在籍確認です」と回答しておくのが自然でしょう。

2.減額や利用停止になる可能性もある

増額申請をした際、すでに他社借入で総量規制に抵触していたり、滞納を繰り返したりしていると、新規契約時に定められた限度額が減額になる、または利用停止になる可能性もあります。

そのため、まずは他社借入や滞納している借入金をきちんと返済し、良好な利用実績を積み重ねることから始めましょう。

3.審査に時間がかかる可能性がある

プロミスの増額審査は、50万円以内の申込だと最短60秒、50万円を超える申込だと最短30分ですが、それ以上に時間がかかるケースもあります。

土日祝日など審査が混雑する日に申込したり、審査受付時間ギリギリに申込した翌日に持ち越しになったりすることもあれば、利用実績に懸念があり、審査が長くなることもあります。

確実に申込した日に増額できるわけではないため、資金が必要なタイミングまでにお金が用意できない可能性もあることは覚えておきましょう。

もし緊急でお金を用意する必要がある人は、「すぐにお金が必要な人は他社カードローンを検討しよう」で紹介する他の消費者金融の利用も検討してみてください。

増額案内が来ても審査に通過できるとは限らない

プロミスを利用していると、増額の案内がEメールやSMSで届くこともあります。

こうした案内が届くと、「増額審査に必ず通過できるのでは?」と思う人もいますが、実は必ず増額審査に通るわけではありません。

増額案内というのは、返済をきちんとしている人に対して、「増額の見込みがありますよ」と案内するもので、増額が確定しているわけではないのです。

なぜなら、増額でも必ず審査を実施し、利用実績や信用情報などを改めて確認するためです。その際、「プロミスの増額審査を通過するために必要な5つの条件」で紹介した条件に当てはまらないと、増額審査を通過できないのです。

ユーザー評価

電話がかかってきて、融資額を100万以上にすると利率を下げれると言ってきたので、増額を申し込んだところ、90万が限度と言われた。事前にこちらの年収は知っているので、それはおかしい。たくさんかして利子を取ろうとしてるところがバレバレ。

| 利用したカードローン | プロミス | ||

|---|---|---|---|

| 借入金額 | 10万円 | 金利 | 年17.8% |

| 審査時間 | 1週間以内 | 借入事実の把握 | 誰も知らない |

| 重視した点 | 口コミ・評判 | ||

プロミスの増額審査に落ちたときの対処法

プロミスの増額審査に落ちた場合、資金がいつ必要なのかによって対処法が異なってきます。

今すぐ資金が必要でない人は、半年ほど経ってから再申込しても良いでしょう。

一方で、近日中に資金が必要な人は、フリマアプリや質屋を利用する方法もあります。

ただし、必要な金額に届かない可能性もあるため、確実性を求めるなら他の消費者金融に申込することを検討してみましょう。

半年経ってから再度プロミスに増額申請する

信用情報を取扱う信用情報機関には、消費者金融に申込した記録が6カ月間登録されます。

この期間中に利用実績を積み重ねておけば、6カ月後に再度増額申請した際に、審査結果が以前とは異なる可能性もあります。

特に急ぎで資金が必要ではない、けれど借入先を増やしたくない。こうした需要がある人は、半年後の再申込が向いているでしょう。

フリマアプリなどで不用品を売る

フリマアプリやリサイクルショップに不用品を売るのも、資金繰りとして有効な方法です。

フリマアプリは希望する金額で売れる反面、いつ売れるか分からない面もあります。リサイクルショップは時間のあるときに売りに行けますが、希望額に届かない可能性もあります。

どちらが自身にとってよりメリットになるかどうか吟味したうえで、利便性が高いと思うほうで不用品を処分しましょう。

なお、お金が必要なあまりに、本来必要なものまで売ってしまう人もいるので注意しましょう。

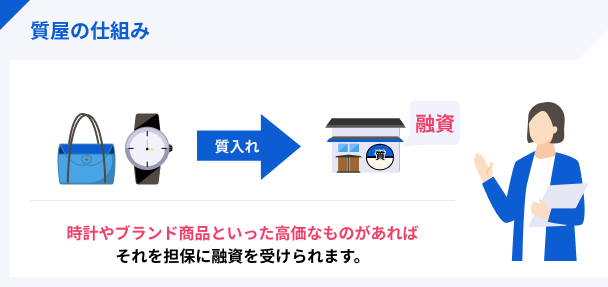

質屋に貴金属やブランド品を預ける

近所に質屋がある人は、貴金属やブランド品があれば質入れしてお金を工面してみる方法もあります。

預ける品物と本人確認書類の2点を持ち込めば、審査なしでお金を借りられるのが大きなメリットです。

ただし、預けた品物を返してほしい場合は、3カ月以内に返済できないと「質流れ」となり、品物の所有権が質屋に移ります。

どうしても3カ月以内に返済できない場合は、利息のみを返済して期限を延長してもらいましょう。延長できる期限は、1カ月分の利息支払いなら1カ月、3カ月分の利息支払いなら3カ月の延長となります。

なお、基本的に質屋は返済期限が迫っても督促をおこなわないため、期限は自己管理が必要な点は注意しましょう。

すぐにお金が必要な人は他社カードローンを検討しよう

ここから先はこんな人向け |

- 増額だと今日が期日の支払いに間に合わない!

- 突然の冠婚葬祭の出費。どうしよう…

- すぐにお金を用意できる方法はある?

どうしてもすぐにお金が必要だけれど、増額審査が間に合わないかもしれない。そんな人は、プロミス以外の消費者金融への申込を検討しましょう。

大手消費者金融なら最短18~30分程度の時間で融資できるため、信用情報や返済能力に問題がなければ、カードローンに申込するほうが手っ取り早い可能性があります。

アイフル

アプリ評価★4.5以上獲得!

スマホひとつで取引可能!申込から借入までわずか3ステップ!勤務先への電話連絡や郵送物は原則なしなので周囲にバレにくい!

アイフルは審査時間最短18分でお金を借りられる可能性があります。申込から借入・返済まで専用アプリで手続き可能なので、わざわざ無人契約機を探す必要もありません。

カードレスで利用するには、審査結果メールからおこなう契約手続きの際に、カード無しを選択してください。

なお、郵送物で借入が知られるのを防ぎたい人は、WEB申込で「スマホでかんたん本人確認」または「銀行口座で本人確認」いずれかの方法で本人確認をおこないます。

他にも、アイフルの専用アプリではセブン銀行ATM・ローソン銀行ATMでのカードレス取引や、リアルタイムで取引状況が確認できる、などの機能が利用できます。

急ぎでお金が必要だけど、忙しくて無人契約機に行けない。または極力借入を周囲に知られたくない人は、アイフルの申込を検討してみましょう。

マネット編集担当/キャッシングガイド

奥山 裕基

アイフルは2024年オリコン顧客満足度調査のノンバンクカードローン部門「初めてのカードローン 満足度ランキング」で1位を獲得しています。口コミでもアプリやWEB申込の利便性を評価する声が多く、スマートフォンを利用する幅広い世代から支持されているのが伺えました。

バレにくい・使いやすいから人気

バレにくい・使いやすいから人気

アコム

ピンチのときは、アコム一択

最短20分で借りられる!(※1)WEB完結も可能!カードローンの中でも特に利用者数が多く知名度も高いので、学生や女性でも安心です!

※1 お申込時間や審査によりご希望に添えない場合がございます。

アコムは、WEB申込なら最短20分での審査が可能です。申込は公式サイトからおこないますが、必要書類は専用アプリ「myac」で提出します。

必要事項の入力と書類提出をすれば、その後すぐ審査がおこなわれます。審査結果はメールで届くので、契約手続きをすればすぐに借入ができるようになります。

アコムでの借入は「銀行振込」が便利です。以下の銀行口座をお持ちなら、アプリで振込手続きをしてから約10秒~1分でお金が振り込まれます。

| 銀行名 | 日時 | 受付時間 | 振込実施の目安 |

|---|---|---|---|

| 楽天銀行 | 毎日 | 0:10~23:49 | 受付完了から10秒程度 |

| 三菱UFJ銀行 三井住友銀行 ゆうちょ銀行 みずほ銀行 |

月曜日 | 0:10~8:59 9:00~23:49 |

当日9:30頃 受付完了から1分程度 |

| 火曜日~金曜日 | 0:10~23:49 | 受付完了から1分程度 | |

| 土日祝日 | 0:10~8:59 9:00~19:59 20:00~23:49 |

当日9:30頃 受付完了から1分程度 翌日9:30頃 |

その他の金融機関についても受付日時や受付時間によっては、約1分~当日9:30頃に振込可能です。

家賃や公共料金の引き落としが迫っており、すぐにお金を口座に入れたい、という人はアコムを検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

アコムは2023年3月期(2022年4月~2023年3月)の新規契約者数がNo.1」※となっています。最短20分の審査時間に加えて、口座残高が少ないときでもすぐ振込できるシステムの利便性が、多くの人から選ばれる要因の一つになっていると推測できます。

※2023年3月期(2022年4月~2023年3月)における消費者向無担保貸付/消費者金融業態において(アコム調べ)

知名度・利用者数で選ぶなら!

SMBCモビット

審査完了後「最短15分」で振込可能!

来店不要でWEB完結!安心のSMBCグループ。お勤め先への在籍確認の電話は原則なし。こっそり借りたい人にも安心です。

SMBCモビットは、申込フォームへの入力・10秒簡易審査・本審査の結果通知までの時間は「最短15分」と公式サイトに明記されています。

SMBCモビットの申込フォームは、入力の途中で「10秒簡易審査」が開始されます。これはれっきとした10秒簡易審査なので、必要事項はミスなく入力しましょう。

なお、SMBCモビットも専用アプリから申込手続きが可能です。それ以外にも、専用アプリでは以下のような手続きが可能です。

SMBCモビット専用アプリで可能な手続き |

- スマホATM取引

- 振込キャッシング

- LINE Pay送金(チャージ)

- インターネット返済

- お支払い予定日登録

- ご利用状況照会

- 増額審査申込 など

とくにLINE Payへのチャージをアプリで直接可能なのは、SMBCモビットならではのサービスです。他にも返済利息200円が1ポイントとしてVポイントも貯まります。

日頃からこうした機能を利用している人は、SMBCモビットでの借入を検討してみても良いでしょう。

マネット編集担当/キャッシングガイド

奥山 裕基

SMBCモビットは、2024年オリコン顧客満足度調査のノンバンクカードローン部門「申込み手続き満足度ランキング」「審査対応満足度ランキング」「借入サポート満足度ランキング」で3冠を達成しています。簡単に申込できるシステムやスタッフ対応の良さを評価する声が多く、30代~60代の人からの口コミが多いのが印象的でした。

10秒簡易審査で融資判断可能

まとめ

プロミスを利用していて限度額が足りないと感じたら、増額が検討できます。ただし、増額審査に落ちる人の特徴に当てはまっていると、限度額の減少や利用停止になる可能性があります。

増額審査に落ちる人の特徴 |

- プロミスを全然利用していない人

- 返済遅れを繰り返している人

- 収入状況が悪化している人

- 他社借入と金額が増えた人

- 信用情報が悪化している人

また、即日でお金が必要な人にとっても、増額はニーズに合わないでしょう。この場合はアイフルやアコムといった消費者金融を検討してみてください。

マネット編集担当/キャッシングガイド

奥山 裕基

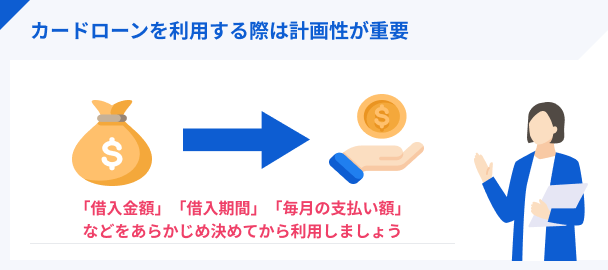

もう1枚消費者金融のカードローンを持ちたい人は、返済計画をしっかり立ててから申込しましょう。すでに借入がある状態で他社のカードローンを契約・利用すれば、その分返済にあてる資金も増加します。不安な人は、消費者金融のホームページにある「お借入れ診断」を利用してみてください。借入希望額などを入力すると、おおまかな返済計画も作ってくれるので便利ですよ。

貸金業務取扱主任者|手塚大輔

「増額」とは、当初設定した限度額を変更する手続きを指しています。

増額後に借入金額が増えても、十分に返済可能であるかをチェックする「増額審査」がおこなわれます。

無事に増額審査を通過すると、新しく設定された限度額によっては利息が少なくなるメリットもあります。その理由は、元本の金額によって設定される利息の上限が「利息制限法」によって定められているためです。