20万円を最短即日借りたいときの方法|審査なしの方法や通過のコツも解説

【コンテンツの広告表記に関して】

>提携企業一覧

貸金業務取扱主任者・FP

2級FP技能士、証券外務員一種試験合格、貸金業務取扱主任者(登録番号:K250020096、合格番号:第F241000177号)。

大学を卒業後、証券外務員一種試験に合格。カードローン、FX、不動産、保険など、多くの金融領域における情報メディアの編集・監修に携わり、実績は計2000本以上。ローン利用者へのインタビューなども多数実施し、専門知識と事実に基づいた信頼性の高い情報発信を心がけている。

奥山 裕基

マネット編集担当/キャッシングガイド

FP資格を有し、カードローン・消費者金融および貸金業に関する豊富な知識を持つ編集者。関連法規(貸金業法・金融商品取引法等)の理解を深めつつ、多数のローン経験者へのインタビューや金融機関勤務経験者へのヒアリングをもとにリアルな情報収集を怠らず、自身も当サイトにおいて1,000本を超える記事を執筆。生活に欠かせない「お金」だからこそ最適な意思決定を支援したいという理念のもとに情報発信を行っている。

「クレジットカードの支払いが間に合わない」「急な引っ越しでお金が足りない」など事情はさまざまですが、急ぎでお金が必要となるケースは少なくありません。

今すぐ20万円程度のお金が必要となった場合に有効な手段として、カードローンが挙げられます。金融機関によっては、申込から最短数分~30分以内の借入も可能です。※

※お申込みの時間帯や審査状況によっては、当日中のご融資ができない場合があります。

事前に借入できるかが分かる

事前に借入できるかが分かる

また、利用できる人は限られるものの、審査なしでお金を借りる方法も存在します。

本記事では、20万円を最短最短即日で借りる方法や審査に通過するためのコツを解説します。審査なしで借入する方法や注意点も紹介するので、ぜひ参考にしてください。

20万円を金融機関から最短即日で借りる方法

金融機関から20万円を最短即日で借りたい場合に有効な方法は、大きく以下の2つです。

20万円を最短即日で借りる方法 |

- 消費者金融カードローン

- クレジットカードのキャッシング機能

カードローンとクレジットカードのキャッシング機能は、どちらも担保・保証人なしで利用でき、原則として使い道に制限がありません。

ただし、借入に特化したカードローンに対して、キャッシング機能はクレジットカードに付帯する機能である点で異なります。また、利用限度額や融資までのスピードなどに違いがあるため、自身の状況に応じて検討してください。

消費者金融カードローン

カードローンは、原則として使い道が自由な個人向けローンです。利用限度額(利用者ごとに設定される借入可能な上限金額)の範囲であれば、繰り返し借入ができます。

カードローンは消費者金融系カードローンと銀行系カードローンに大別され、なかでも消費者金融が提供するサービスはスピーディーな審査が特徴です。

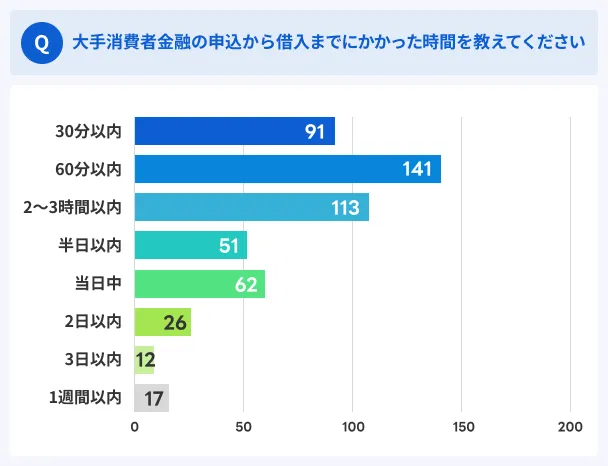

マネットが実施したアンケートによると、大手消費者金融を利用した人のうち、約9割が申込した当日中に借入できたと回答しています。

また、カードレスで契約できるほか、原則として勤務先への電話をおこなわないなど、利便性の高いサービスを提供していることも消費者金融カードローンの特徴です。

クレジットカードのキャッシング機能

キャッシング機能とは、クレジットカードを利用して借入ができるサービスです。クレジットカードにキャッシング枠を付帯していれば、別途審査を受ける必要がないため、すぐに借入が可能です。

ただし、キャッシング機能の利用限度額は、カードローンと比べて低い傾向があります。また、キャッシング枠がショッピング枠に含まれている場合が多く、ショッピングの利用状況によっては20万円の借入ができないケースもあります。

まずはクレジットカードの会員ページやアプリにログインし、キャッシング枠が付いているか、利用限度額がいくらかを確認してください。

キャッシング枠が設定されていない場合は、申込・審査が必要となり、一定の時間を要します。

| クレジットカード | 審査にかかる時間の目安 |

|---|---|

| dカード | 7営業日程度 |

| au PAY カード | 1週間程度 |

| MUFGカード | 1週間程度 |

キャッシング枠が設定済みのクレジットカードを保有しており、今すぐ少額を借入したい場面に適しています。

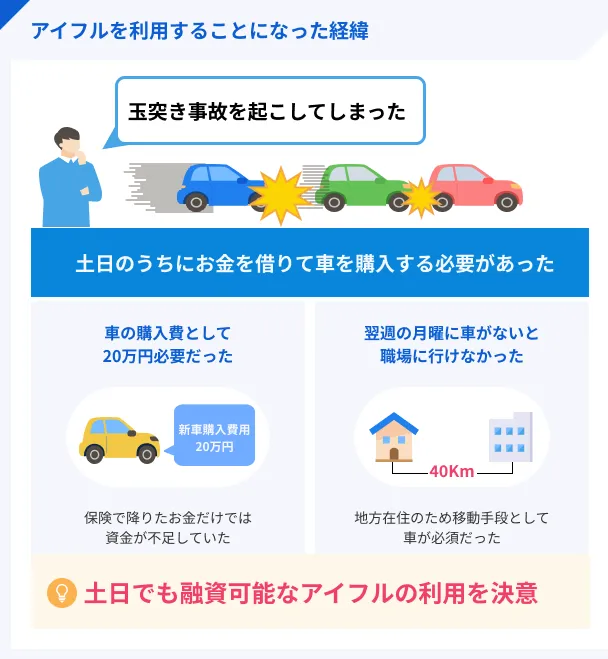

車の事故で急遽アイフルから20万円借りた佐藤さんの体験談

| 項目 | 詳細 |

|---|---|

| 年齢 | 31歳 (インタビュー当時) |

| 住居地 | 新潟県 |

| 借入時の職業 | 介護職 |

| 借入時の年収 | 400万円前後 |

| 借入当時の住居 | 賃貸マンション |

| 家賃 | 7万円程度 |

ドライブ中に玉突き事故を起こしたことが原因でアイフルに申込をした

マネット

編集者

佐藤さん

マネット

編集者

佐藤さん

マネット

編集者

佐藤さん

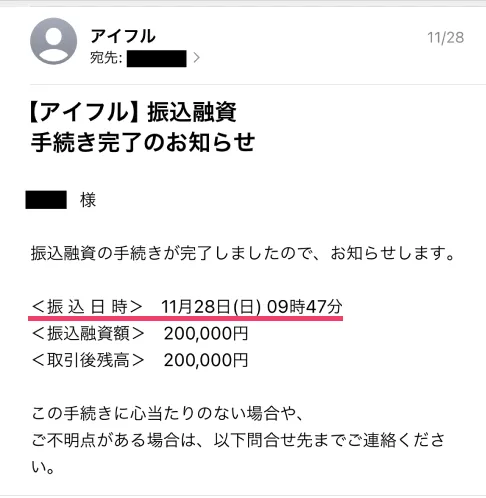

土曜日の夜に申込をして日曜日の朝に借りられた

マネット

編集者

佐藤さん

〇実際に届いたメール

佐藤さん

今すぐ20万円を借りたい場合はカードローンが便利

20万円を借りる方法は複数ありますが、今すぐ20万円を借りたい場合は、消費者金融カードローンが役立ちます。主な理由は以下のとおりです。

消費者金融カードローンが向いている主な理由 |

- 申込から最短30分以内で借入が可能

- 申込から借入・返済までスマートフォンひとつで完結する

- 原則として勤務先への電話がない

- 借入・返済方法が豊富に用意されている

- 無利息期間が利用できる場合がある

はじめに紹介したとおり、消費者金融カードローンは審査が早く、申込から30分以内で借入できる可能性があります。たとえばプロミスは、申込から最短3分での融資が可能です。

申込から借入・返済までWEBで完結でき、契約後は振込融資やスマホATM取引などを利用してスムーズにお金を借りられます※。

※スマホATM取引とは、専用のアプリをダウンロードし、対象のATMにてカード不要で借入・返済ができる取引方法です。

消費者金融は銀行と比べると上限金利が高めですが、金融機関によっては契約がはじめての人に無利息期間を設けており、金利が低いカードローンより利息の負担が少なくなるケースもあります。

無利息期間

無利息期間事前に借入できるかが分かる

金融機関から20万円を借りるための条件

カードローンやクレジットカードのキャッシング機能は、予定外の支出で20万円が必要になった場合も対応しやすいサービスですが、誰でも利用できるわけではありません。

金融機関からお金を借りるためには、主に以下の2つの条件を満たす必要があります。

金融機関から20万円を借りるための主な条件 |

- 年齢条件を満たしている

- 安定した収入がある

年齢条件を満たしている

各金融機関は、申込可能な年齢に下限・上限を設けています。

| 年齢の下限 | 満18歳、または満20歳 |

|---|---|

| 年齢の上限 | 概ね65歳~75歳程度 |

多くの金融機関は、満20歳以上であれば申込が可能です。法律上は、満18歳以上であれば親の同意なくカードローンなどの契約ができますが、満18歳以上を対象としているのは一部の金融機関に限られます。

また、満18歳以上を申込対象としている金融機関でも、高校生は対象外となっていることが一般的です。

安定した収入がある

金融機関からお金を借りるためには、基本的に安定した収入が必要です。

したがって、収入のない専業主婦(主夫)や無職の人は原則として借入ができません。ただし一部の金融機関では、配偶者に安定した収入があれば、専業主婦でも申込が可能です。

出典: イオン銀行株式会社「商品概要」ご本人に安定かつ継続した収入の見込める方。

※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。

「安定した収入」の明確な基準は設けられておらず、各金融機関が審査で総合的に判断します。

「収入が少ないから借入できないのでは」と不安な人もいるかもしれませんが、安定性が求められるため、単に収入の多さだけで判断されるわけではありません。

したがって、会社員だけでなく、パートやアルバイト、派遣社員、個人事業主などでも、収入が安定しているとみなされれば借入が可能です。

総量規制により年収60万円以上が必要

貸金業者からの借入は「総量規制」の対象となるため、原則として年収の3分の1を超える借入ができません。つまり、20万円を借りるためには、少なくとも年収60万円以上が必要です。

総量規制

総量規制総量規制が適用される「貸金業者からの借入」には、消費者金融カードローンやクレジットカードのキャッシング機能などが該当します。

貸金業者ただし、総量規制はあくまでも法律上、借入が可能な上限金額であり、実際の利用限度額は審査によって決定されます。したがって、年収60万円以上だからといって必ずしも20万円を借りられるわけではありません。

なお、銀行が提供するカードローンに適用される銀行法では、総量規制のような融資上限の規定はありません。

ただし、銀行でも、金融庁の指導のもとで過剰貸付を防ぐ取り組みがおこなわれており、多くの銀行が独自に融資上限枠を設けています。

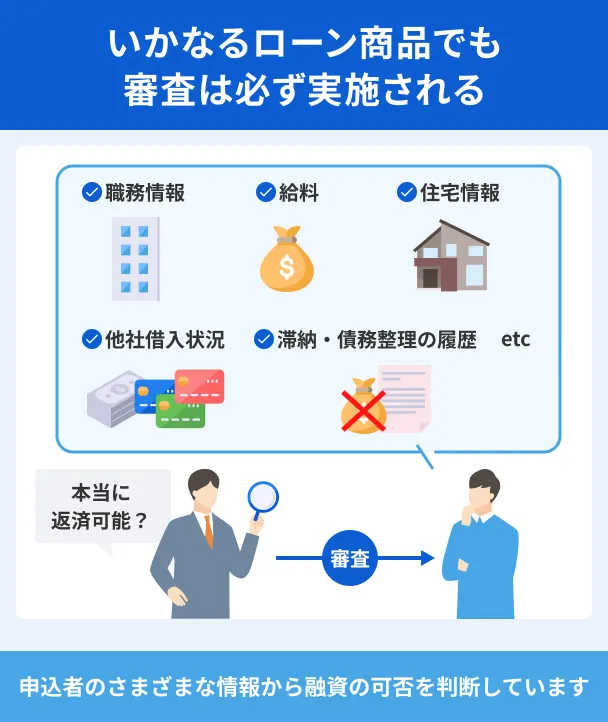

20万円を借りる際の審査に通るためのコツ

金融機関からお金を借りる際は、金額にかかわらず、必ず審査がおこなわれます。法律で義務づけられているため、審査なしでは借入できません。

審査基準は公表されておらず、各金融機関が独自の基準を設けているため、「絶対に通る方法」を知ることもできないのが実情です。

ただし、審査で重視される項目は概ね共通しています。一般的な審査のポイントを押さえ、対策を講じましょう。

審査に通過するためのコツ |

- 1社に絞って申込する

- 正確な情報で申込する

- 在籍確認の対策をする

- 他社の借入をなるべく減らす

- 不安な人は事前に信用情報を確認する

1社に絞って申込する

20万円がどうしても必要で、「複数社に同時申込すればどこかに通過するだろう」と考える人もいるのではないでしょうか。しかし、同時に複数申込すると、かえって審査に通過しにくくなることがあります。

カードローンなどの申込履歴は、信用情報機関に6カ月間登録され、申込を受けた金融機関が照会できる仕組みになっているためです。

信用情報機関複数の申込履歴が登録されていると、「お金に困っている」あるいは「複数の借入によって返済できなくなるリスクが高い」などとみなされ、審査に通過できない場合があります。

正確な情報で申込する

借入を急いでおり、焦って申込すると、不備やミスにつながりかねません。申込内容や必要書類に不備があると、本人への確認が必要となったり、書類の再提出を求められたりして審査がスムーズに進まない原因となります。

不備の内容によっては、虚偽の申告かどうかが判断できず、審査に通過できない可能性もあります。申込ボタンを押す前に入力内容の見直しを行い、必ず正確な内容で申込しましょう。

また、虚偽の申告をすれば、信用のおけない人物だと判断されて審査落ちとなるだけでなく、ほかのローンやクレジットカードの審査にも影響する可能性があります。

在籍確認の対策をする

カードローンに申込すると、審査の一環として在籍確認が実施されます。

在籍確認在籍確認が取れないと、安定した収入を得ていること、申告内容が正しいことを確かめられず、審査を進められません。スムーズに確認が取れるように対策をおこないましょう。

在籍確認の対策例 |

- 所属する部署の電話番号を正確に申告する

- 勤務先が在籍確認の電話に対応してくれるか確認しておく

- 金融機関に問い合わせて在籍確認の曜日や時間帯を相談する

また、原則として電話による在籍確認をおこなわないと公言しているカードローンを選べば、「電話がつながらない」などの理由で審査が滞るリスクを防げます。

たとえば、大手消費者金融のアイフルは、原則として勤務先への電話連絡がないカードローンのひとつです。実際に、99.1%の利用者が電話なしで契約できたことが分かっています※。

※調査期間:2025年1月1日~2月28日、調査対象:WEBもしくは無人店舗で申込後、契約した人

アイフル

| 実質年率 | 3.0%〜18.0% |

|---|---|

| 限度額 | 最大800万円 |

| 融資時間 | 最短9分 |

おすすめポイント

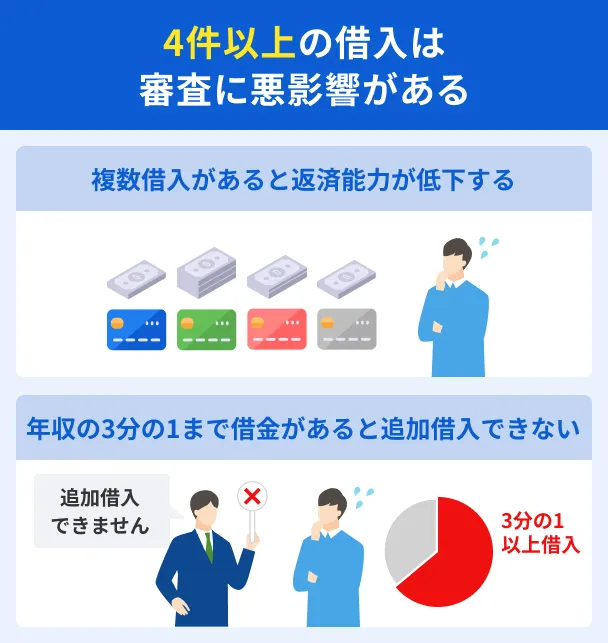

他社の借入をなるべく減らしておく

すでに借入がある人は、なるべく返済を進めた状態で申込をしましょう。

年収に対して借入額が多いと、その分返済が滞るリスクが高まるため、審査のハードルが高くなる傾向があります。また、総量規制に抵触する場合は審査に通過できません。

借入件数が多い場合も、多重債務に陥るリスクがあるとみなされて審査落ちの原因となる場合があります。

多重債務「借入が○件以上なら審査に落ちる」といった一律の基準はありませんが、一般的には借入件数が3~4件以上になると、審査に通過しにくくなると言われます。

不安な人は事前に信用情報を確認する

信用情報に異動情報が登録されていると、一般的に金融機関からお金を借りることが困難になります。

信用情報異動情報とは、信用情報に登録されるネガティブな情報のことで、以下のような情報が該当します。

異動情報の例 |

- 長期にわたる滞納

- 強制解約

- 代位弁済(第三者が本人に代わって返済すること)

- 債務整理

過去に滞納などの経験があり、異動情報が登録されているか不安な人は、信用情報機関に開示請求をおこない、自分の信用情報を確かめると良いでしょう。

開示手数料はかかりますが、パソコンやスマホで手続きでき、画面上で自身の信用情報を閲覧できます。

審査なしで20万円を借りる方法

先述のとおり、金融機関から審査なしでお金を借りることはできません。ただし、担保があるなどの条件を満たせば、審査なしでお金を借りられる可能性があります。

借入を急いでいる人や審査が不安な人は、以下の方法も検討してみてください。

審査なしで借りる方法 |

- 家族や友人から借りる

- 生命保険の契約者貸付で借りる

- 銀行の当座貸越で借りる

- 質屋を利用する

- 給料の前払いを受ける

担保

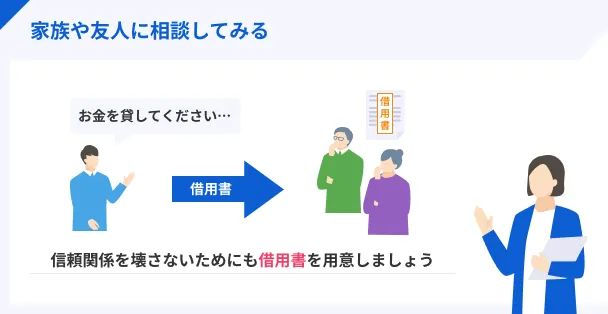

家族や友人から借りる

家族や友人に事情を説明し、一時的にお金を貸してもらえないか相談してみましょう。相談の際は、お金が必要な事情や返済計画を具体的に伝えることが大切です。

相手に伝えるべきこと |

- なぜお金が足りなくなったか

- なぜ20万円が必要なのか

- いつまでにどうやって返済するか

- 利息はどうするか

金融機関などによる審査がいらないため、相手の状況によってはすぐに借入できる可能性があります。

ただし、たとえ親しい間柄であっても、個人間のお金の貸し借りはトラブルの原因となりやすいため、慎重な検討が必要です。また、後のトラブルなどを防ぐためにも借用書を作成し、借りる金額や返済日などを書面に残しましょう。

生命保険の契約者貸付で借りる

貯蓄型保険の契約がある人は、会員ページなどで契約者貸付が利用できるかどうかを確認しましょう。

契約者貸付契約者貸付制度を利用すれば、審査なしで借入でき、保障もそのまま継続します。また、金利も一般的なローンと比べて低めに設定されています。

カードローンのように毎月の決まった返済日はなく、自分のタイミングで返済できる点も特徴です。ただし、返済できなくなれば契約が失効するリスクがあるため、計画的な利用が求められます。

契約者貸付制度で借入できる金額は、解約返戻金の一定範囲内となるため、契約期間などにより20万円を借入できないケースもあります。

また、解約返戻金のない掛け捨て型の保険では、契約者貸付制度を利用できません。

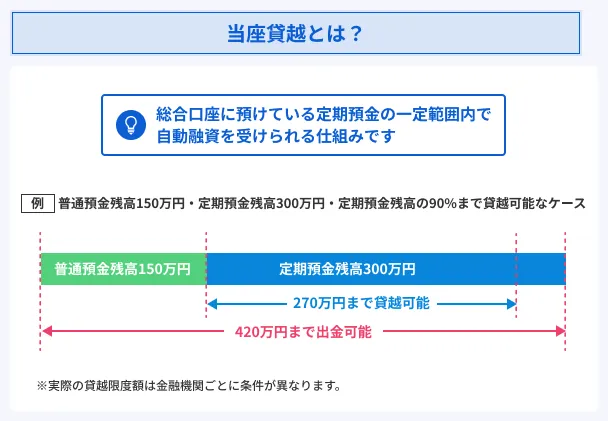

銀行の当座貸越で借りる

銀行で総合口座(普通預金や定期預金などがセットになった口座)を開設している人は、当座貸越で借入できる可能性があります。

当座貸越は一般的に、定期預金残高があれば、改めて手続きをしなくてもすぐに借入が可能です。また、年1.0%未満の低金利で借入できる場合もあり、返済の負担を抑えられる傾向があります。

| 銀行 | 金利 | 借入上限額 |

|---|---|---|

| みずほ銀行 | 定期預金の約定金利+年0.5% | 定期預金残価の90% (上限200万円) |

| スルガ銀行 | 定期預金の約定金利+年0.5% | 定期預金残価の90% (上限500万円) |

| 住信SBIネット銀行 | 年1.675% | 定期預金残価の90% (上限200万円) |

当座貸越は、すべての銀行で扱っているわけではありません。まずは定期預金を預けている銀行に確認してみましょう。

質屋を利用する

質屋では、買取だけでなく、質入れ(質預かり)のサービスも提供しています。

審査がいらないため、預ける品物があれば専業主婦や無職でも利用可能です。また、品物を持参すればその場で査定してくれ、早ければ数分~数十分で現金を用意できます。

ただし、質入れで借入できる金額は、一般的に査定額の6~8割程度です。20万円を借りるためには、それ以上の価値がつく品物を預けなければなりません。

加えて、質屋は金融機関のローンと比べて金利が高い傾向があります。

さらに、質屋の利息は一般的に「月割り」で計算されるため、仮に3日で返済したとしても1カ月分の利息を支払わなければなりません。

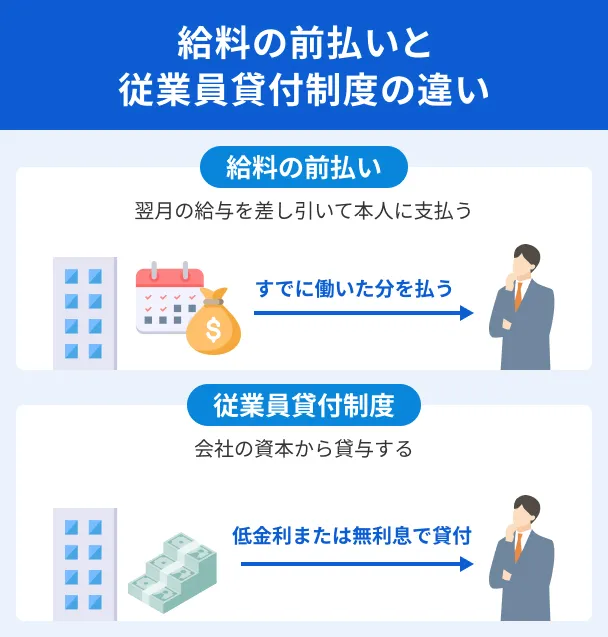

給料の前払いを受ける

厳密には「お金を借りる」方法ではありませんが、給料の前払いを受けることも検討しましょう。

労働基準法では、「非常時」に該当する費用のために従業員が請求した場合、給料日前であっても、会社はすでに働いた分の給料を支払わなければならないと定められています。

非常時に該当するケース |

- 結婚・出産

- 病気

- 災害

- 死亡

- やむを得ない事由による1週間以上の帰郷

また、勤務先が福利厚生の一環として前払い制度を導入していれば、非常時でなくともすでに働いた範囲で前払いを受けることが可能です。

ただし、給料の前払いは、あくまでも給料日に受け取る予定のお金を前倒しで受け取っているにすぎません。本来の給料日に受け取る金額が減るため、資金計画を立てたうえで利用しましょう。

無職で20万円が必要な場合は公的融資制度を検討

無職の人は、基本的に金融機関からお金を借りることができません。どうしてもお金が必要な場合は、国や地方自治体などが運営する公的融資制度を検討しましょう。

公的融資制度は、民間金融機関とは融資の目的や審査基準が異なります。生活困窮者などの支援を主な目的としているため、無職でも利用できる可能性があります。

主な公的融資制度 |

- 緊急小口資金

- 総合支援資金

- 求職者支援資金融資

ただし、一定の要件を満たす必要があるほか、返済できる見込みがないとみなされれば借入は難しいでしょう。また、一般的に融資までの時間が長い点にも注意が必要です。

緊急小口資金

緊急小口資金は、生活福祉資金貸付制度のひとつで、緊急かつ一時的にお金に困っている人を対象とした制度です。

生活福祉資金貸付制度融資額は最高10万円であり、20万円の借入はできませんが、無利子である点が特徴です。また、公的融資制度のなかでは融資までの時間が早く、申込から1週間程度で入金してもらえます。

なお、緊急小口資金の融資を受けるためには、「自立相談支援事業」を利用しているなどの要件を満たす必要があります。詳しくは、お近くの市区町村社会福祉協議会に相談しましょう。

総合支援資金

総合支援資金も生活福祉資金貸付制度のひとつで、失業などで生活に困窮している人を対象とした制度です。本制度で借入できる資金は、以下の3つに分けられます。

| 資金の種類 | 概要 | 融資上限額 |

|---|---|---|

| 生活支援費 | 生活再建に必要な生活費 | 月20万円(単身者は月15万円) |

| 住宅入居費 | 住宅の賃貸契約を結ぶための費用(敷金・礼金など) | 40万円以内 |

| 一時生活再建費 | 生活再建のために一時的に必要であり、かつ日常生活費でまかなうのが困難な費用 | 60万円以内 |

いずれも、保証人を立てる場合は無利子(保証人を立てない場合は年1.5%)での借入が可能です。

なお、失業者が本制度を利用するためには、ハローワークへの求職申込と職業相談が必要です。

求職者支援資金融資

職業訓練を受講予定の人は、求職者支援資金融資制度の利用が検討できます。

担保・保証人は不要で、年3.0%の金利で借入が可能です。借入金額は、配偶者の有無などによって異なります。

| 区分 | 借入金額 |

|---|---|

| 同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合 | 月5万円(上限)× 受講予定訓練月数 |

| 上記以外(単身者など) | 月10万円(上限)× 受講予定訓練月数 |

なお、本制度を利用できるのは、職業訓練受講給付金の支給決定を受け、「求職者支援資金融資要件確認書」の交付を受けた人です。

20万円を借りたときの利息をシミュレーション

お金を借りたあとは、元金(借りた金額)に利息を加えて返済する必要があります。

金利年20.0%で20万円を借入し、6回~24回で返済したケースを例に、毎月の返済額や利息額のシミュレーションを紹介します。

| 返済回数 | 毎月の返済額 | 利息額 | 総返済額 |

|---|---|---|---|

| 6回 | 36,000円 | 10,566円 | 210,566円 |

| 12回 | 19,000円 | 19,486円 | 219,486円 |

| 18回 | 13,000円 | 29,263円 | 229,263円 |

| 24回 | 10,000円 | 39,731円 | 239,731円 |

※上記は試算であり、実際の返済額とは異なる場合があります。

上記のように、返済期間が短いほど毎月の返済負担が大きくなる一方で、利息額を抑えることが可能です。

上記の試算結果では、返済回数が6回と24回のケースを比べると、利息の額に約3万円の差が生じています。

20万円を借りる際の注意点

20万円を慌てて借入すると、想定よりも利息の負担が大きくなったり、返済が遅れてさまざまな影響が生じたりする可能性があります。

安心かつ計画的にお金を借りるために、以下の注意点を押さえましょう。

20万円を借りる際の注意点 |

- 契約内容を理解したうえで契約する

- 借入前に返済シミュレーションを利用する

- 返済期日を守る

契約内容を理解したうえで契約する

借入を急いでいても、必ず契約前に金利や利用限度額などの条件を確認し、内容を理解したうえで手続きをしましょう。

同じ20万円の借入でも、金利が違えば利息の額や総返済額に差が生じます。20万円を金利年15.0%・年18.0%で借入し、毎月8,000円返済した場合の利息額は、それぞれ以下のとおりです。

| 金利 | 返済回数 | 利息額 | 総返済額 |

|---|---|---|---|

| 年15.0% | 31回 | 41,441円 | 241,441円 |

| 年18.0% | 32回 | 52,746円 | 252,746円 |

なお、借入の際の利息は「利息制限法」によって上限が決まっています。そのため、正規の金融機関であれば、金利は年20.0%以下に設定されます。

利息制限法契約内容に不自然な点や不明点がある場合は、解消したうえで契約しましょう。

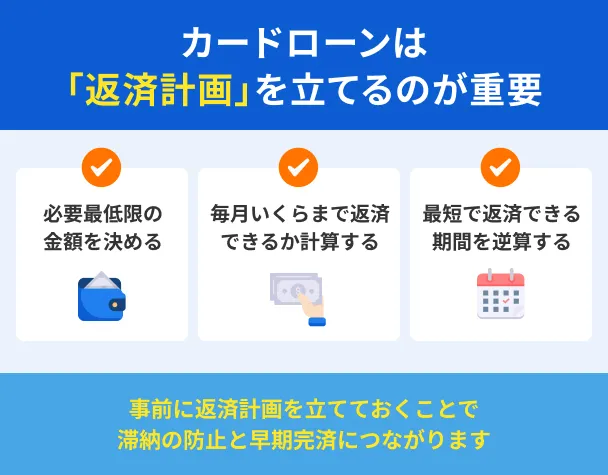

借入前に返済シミュレーションを利用する

借入の前に返済シミュレーションを利用し、無理のない返済計画かどうかをよく検討しましょう。

返済計画を立てる際に確認したい主なポイント |

- 毎月の返済額が無理なく支払える金額か

- 利息がどれくらいかかるか

- 返済期間によって利息にどれだけ違いが生まれるか

- いつ完済できるか

返済シミュレーションとは、金利や借入金額などを入力すると毎月の返済額や利息額などを試算できる機能です。各金融機関が公式サイトで公開しており、誰でも利用できます。

また、20万円の借入後に追加でお金が必要になった場合も、改めて返済シミュレーションをおこないましょう。

返済期日を守る

返済が遅れると、新たな借入ができなくなったり、金融機関から連絡が入ったりするだけでなく、さまざまなリスクが伴います。

返済が遅れると、滞納日数に応じて遅延損害金を支払わなければなりません。遅延損害金利率は、通常の適用金利よりも高く設定されていることが一般的です。

また、滞納が一定期間続くと信用情報に異動情報が登録され、ローンやクレジットカードの審査に通過しにくくなるなどの影響も生じます。

滞納しないように対策を講じ、計画的に返済しましょう。

返済に遅れないための対策例 |

- 返済日を把握し、スマホでリマインダーを設定する

- 返済口座の残高をこまめに確認する

- 返済日を給料日後すぐに設定する

- 銀行の自動送金サービスを利用する

自動送金サービスとは、あらかじめ指定した一定額を毎月の指定日に自動で送金してくれるサービスです。

一度設定すれば、返済口座への入金を自動化できるため、返済忘れによる滞納を防ぎやすくなります。

20万円が必要でもやってはいけないNG行為

支払いが迫っていたり、20万円がどうしても必要で困っていたりすると、誤った方法を選択してしまう場合があります。

しかし、どのような事情があっても以下のような手段は利用してはいけません。

やってはいけないNG行為 |

- 審査なしを謳う違法業者からの借入

- SNS上の個人間融資

- クレジットカードの現金化

- 給与ファクタリング

- 闇バイト

審査なしを謳う違法業者からの借入

「審査なし」を謳う業者は違法であるため、利用してはいけません。貸金業法では、貸付の際に「返済能力の調査」をすることが義務づけられています。

返済能力の調査また、「審査が甘い」「誰でも貸します」などと謳って勧誘する行為は、誇大広告として禁じられています。

違法な業者から借入すると、著しく高い利息を支払うよう求められたり、日常生活に支障をきたすような取立てがおこなわれたりするリスクがあります。勤務先や家族にも被害が及ぶ可能性があるため、絶対に利用してはいけません。

金融庁が提供する「 登録貸金業者情報検索サービス」を利用すれば、正規の貸金業登録を受けた業者かどうかを調べられます。

違法業者のなかには、実在する貸金業者を装う業者も存在するため、借入の前に貸金業登録の有無を確認しましょう。

SNS上の個人間融資

SNS上の個人間融資は、違法業者から借りてしまう、あるいは犯罪・トラブルに巻き込まれるリスクが高いため、利用は避けましょう。

SNS上の個人間融資とは、SNSなどを通じ、個人間でお金の貸し借りをする行為です。

「個人間融資」を謳っていても、実際には違法業者であるケースもあり、高額な利息の請求などのリスクが伴います。また、詐欺や個人情報悪用などの被害に遭う可能性もあります。

「#審査なし」や「#誰でも最短即日融資」などの投稿を見つけても、絶対に応募しないようにしましょう。

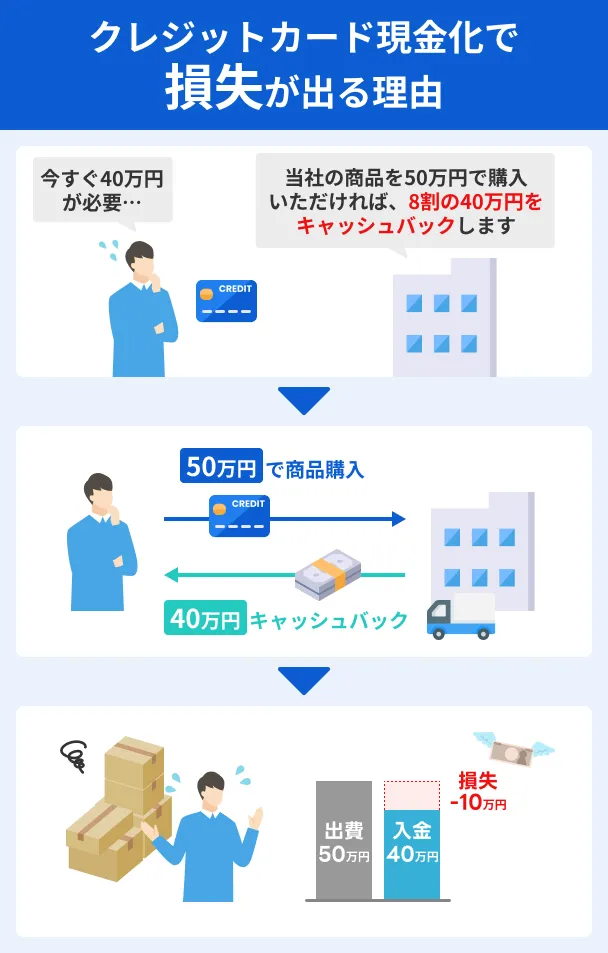

クレジットカードの現金化

クレジットカードのショッピングを換金目的で利用する行為(クレジットカードの現金化)は、カード会社の規約で認められていません。

規約に違反すると、強制解約などの措置を受けるだけでなく、今後のローンやクレジットカードの審査にも影響します。

また、一時的にお金を手にしたとしても、クレジットカードの支払日には利用代金を支払わなければならず、その場しのぎの手段にすぎません。現金が必要な場合は、ショッピング枠ではなく、キャッシング枠を利用しましょう。

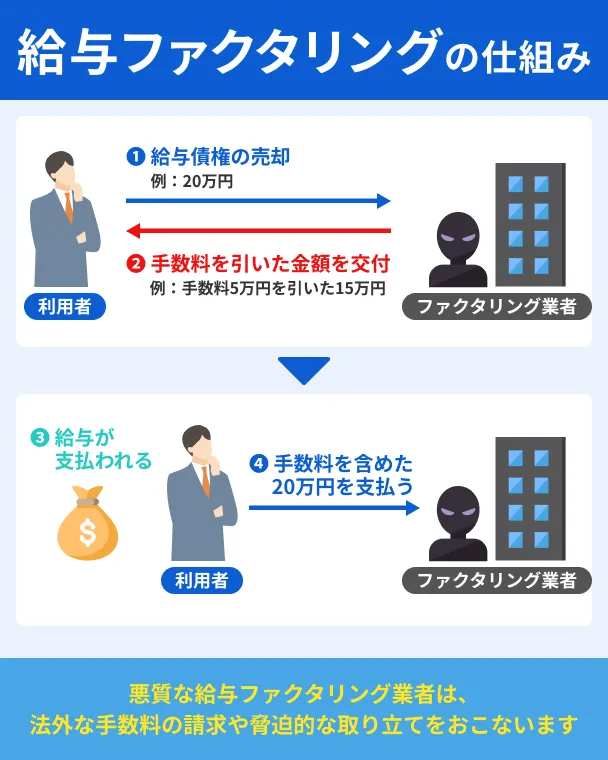

給与ファクタリング

給与ファクタリングを謳い、実際には高金利で融資をおこなう違法業者も確認されています。

給与ファクタリングとは、勤務先に対して有する給与債権を業者に売却し、現金化する仕組みです。

「給与ファクタリング」と称していても、実態は違法業者による「融資」であり、高額な利息を支払わされたり、悪質な取立ての被害にあったりするケースがあります。

また、本来受け取るはずだった給与の額よりも少ない金額しか受け取れないため、かえって状況が悪化するリスクもあります。

闇バイト

闇バイトはアルバイトではなく、高額な報酬を謳うなどして犯罪実行者を募集するものです。

怪しいバイトに応募してしまうと、強盗や詐欺などの犯罪に加担させられ、犯罪行為をしている意識がなくても実行者として逮捕される可能性があります。

途中でやめたいと思っても、個人情報などをもとに「家に行く」などと脅され、逮捕されるまで抜け出すことができません。少しでも怪しいと感じたら、一人で判断せずに、家族など周囲の人に相談しましょう。

怪しいバイトの特徴 |

- 報酬が高すぎる

- 仕事の内容がよく分からない

- 匿名性の高いアプリでの連絡を求められる

- 隠語が使用されている(受け子・出し子・運びなど)

よくある質問

まとめ

金融機関から20万円を最短即日で借りる方法として、消費者金融カードローンやクレジットカードのキャッシング機能が挙げられます。

キャッシング枠が付いたクレジットカードを持っている人は、キャッシング機能の利用限度額を確認しましょう。また、消費者金融カードローンを利用すれば、申込した当日中に20万円を借入できる可能性があります。

20万円を必要とするタイミングや借入期間などに応じて、自身に合った方法を選択しましょう。また、借入方法にかかわらず、お金を借りる際は無理のない返済計画を立てることが重要です。

登録番号:関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

貸付条件

貸付利率:4.5%~18.0%(年率)

※貸付利率はご契約額およびご利用残高に応じて異なります。

融資限度額 :1万円~500万円

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

必要書類:運転免許証等

※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

返済期間・回数: 最長10年・最大120回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

収入条件:安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金: 20.0%(年率)

担保・保証人: 不要

※ご契約には所定の審査があります。貸付条件を確認し、借入と返済のバランスを考えて計画的に利用しましょう。

無利息に関して

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

無利息の注意点

・初回契約翌日から無利息適用となります

・無利息期間経過後は通常金利適用となります

・他の無利息商品との併用不可